简

简 繁

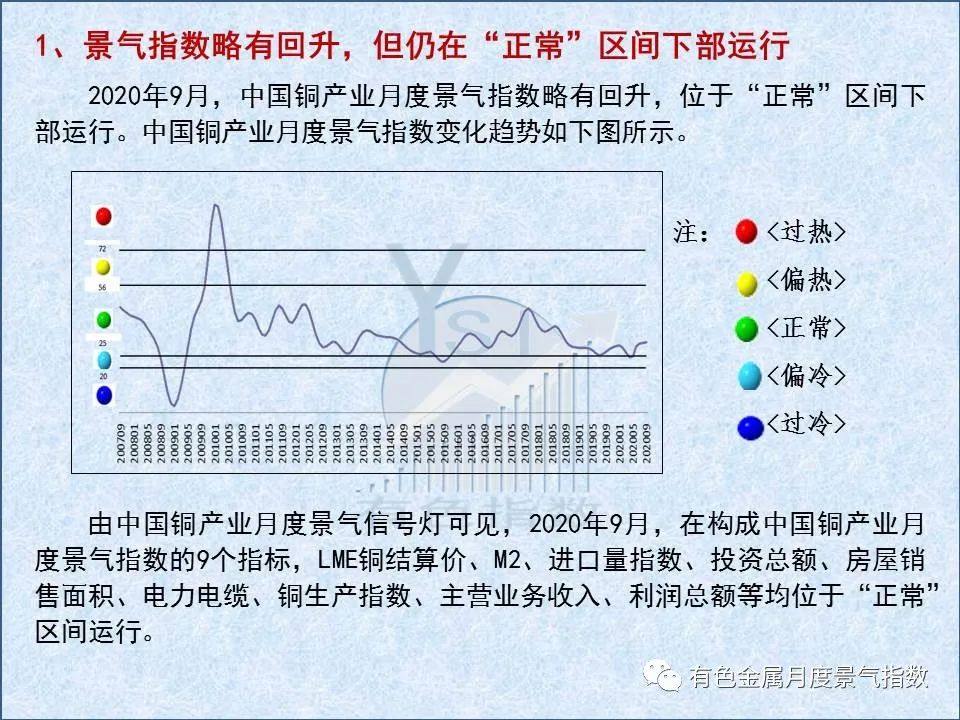

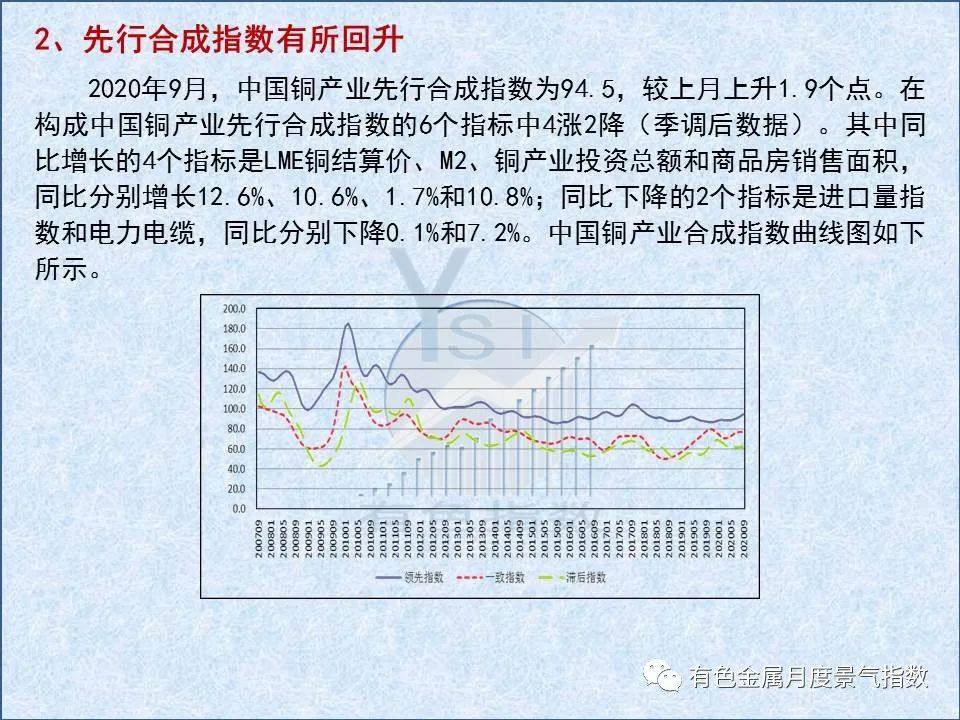

繁2020年9月,中国铜产业月度景气指数为31.0,较上月小幅上升0.2个点;先行合成指数为94.5,较上月上升1.9个点;一致合成指数为767,较上月下降0.4个点。

模型监测结果显示,9月份铜产业景气指数继续在“正常”区间内运行。

3、产业运行态势分析

供应端,受铜冶炼厂检修力度减弱影响,9月精铜产量89.4万吨,环比增长1.7%,同比增长10.3%。受沪伦比值下降及精铜进口窗口关闭影响,精铜进口量48.9万吨,环比下降14.0%,同比增长65.7%。

需求端,初级消费方面:当月铜材产量180.7万吨,环比下降3.7%,同比增长12.5%。电力电缆产量479.7万千米,同比增长6.6%,环比下降2.0%。终端消费方面:当月空调产量同比微幅增长;汽车产量同比增长,但环比开始下降;房地产领域数据表现虽有所向好,但并无明显增长。从下游消费企业订单有所下滑情况看,铜消费仍延续淡李效应,市场旺季回暖信号,并未显现。整体而言,精铜供应持续增加,而消费未有明显向好,供应仍呈现过剩格局。海外疫情导致智利、秘鲁铜精矿供应紧张,中国铜精矿需求增长,受此两方面因素影响,铜精矿加工费持续低位运行。9月末,铜精矿现货TC报价46-50美元/吨,接近冶炼厂成本线附近,冶炼企业在沪伦比值下降的情况下,经营压力明显增加。此外,废铜进口受相关进口政策及主要供应国疫情因素影响,供应持续偏紧趋势。

行业经营情况上,铜矿采选受价格上行带动,累计实现利润同比增长;冶炼、加工累计实现利润同比仍有大幅下降,但降幅小幅收窄。

价格方面,9月,LME当月期和三月期铜均价分别为6712美元/吨和6695美元/吨,同比分别上涨16.8%和16.6%,环比分别上涨3.3%和3.2%;SHFE当月期和三月期铜均价分别为51623元/吨和51664元/吨,同比均上涨9.6%,环比分别上涨0.4%和1.3%。

综合而言,当前中国铜产业总体延续低位运行格局,精矿供应趋紧对铜价虽有所支撑,但冶炼、加工运行压力仍未改观,铜价上行更多受到宏观货币政策及金融属性带动。初步预计,未来中国铜产业景气指数仍将位于“正常”区间低位运行。