简

简 繁

繁10月,铜价呈现冲高回落走势。10月上旬全球通胀担忧升温,以及能源供应紧张发酵,推动铜价快速走高,沪铜价格一度站上76000元/吨关口。进入下旬,铜价高企对下游需求形成抑制,叠加中国发改委大力调控煤炭供应,铜价快速回落,基本回吐前期涨幅。当前全球铜库存仍持续去化,市场供需呈现边际改善趋势,预计后市铜价有望企稳回升。美联储坚持通胀暂时论。11月美联储议息会议上,美联储宣布将从11月晚些时候起逐月减少150亿美元资产购买规模,并视情调整购债速度。同时,美联储维持联邦基金利率目标区间在0至0.25%之间。这一声明,符合市场的广泛预期。不过鲍威尔说,减码“并不意味着任何有关我们利率政策的直接信号”。他指出,按照这个速度,有望在2022年年中收官,但也可能会根据经济前景而加快或放缓。鲍威尔表示,宣布开始减少购债后,官员们在加息方面可能会保持耐心,必要情况下美联储也会采取措施。整体来看,美联储缩减购债的决定基本符合市场预期,不过仍坚持认为高通胀将被证明是“暂时的”,很可能不需要快速加息,较市场预期的偏鸽派,利好市场风险情绪,同时也限制美元指数上行动能。

数据解来源:瑞达期货 WIND

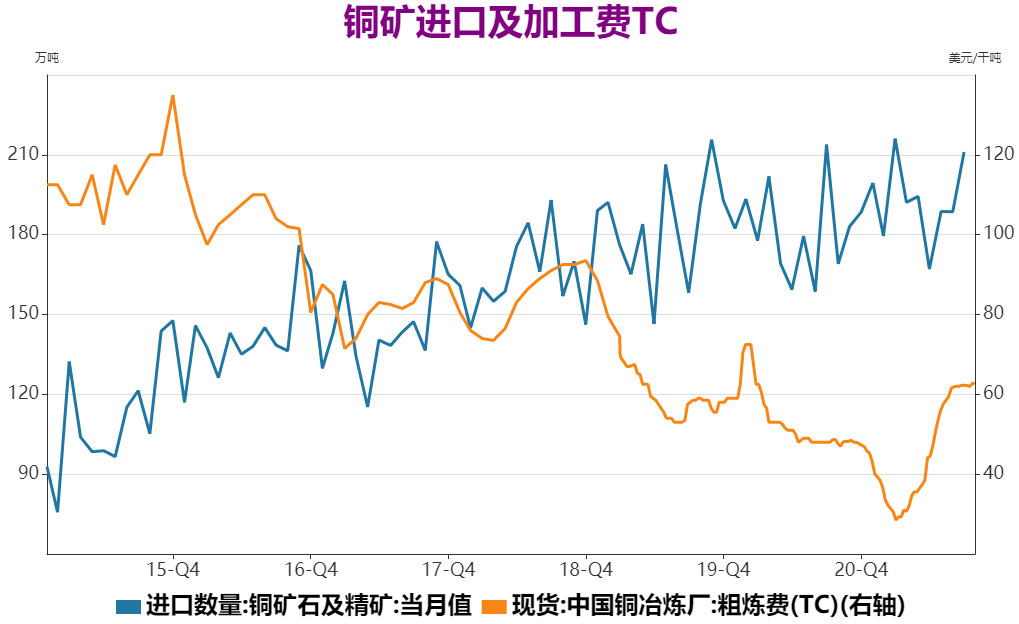

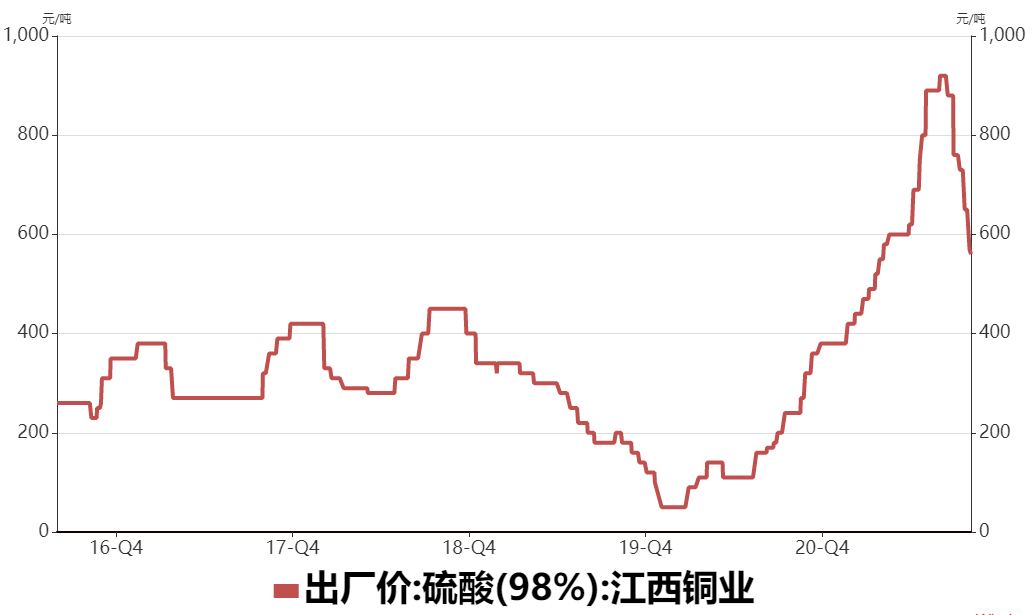

原料供应紧张局面仍存,精炼铜产量受限。铜冶炼原料主要为铜精矿、粗铜以及废铜,铜矿方面,随着南美疫情好转以及罢工问题解决,铜矿供应在二季度以来得到改善,铜矿加工费持续回升,炼厂生产压力有所缓解;不过需要关注的是10月铜矿加工费回升明显放缓,从绝对水平上看,仍处于历史低位,较高的成本底价依然存在。此外一个重要的因素在于,去年8月以来由于硫酸价格大幅上涨,为炼厂贡献主要利润,使得炼厂保持较高开工率;不过今年9月以来,华东地区限电造成化工企业硫酸需求明显减少,冶炼厂硫酸胀库风险增加,导致硫酸价格大幅回落,跌幅达到38%,炼厂生产压力明显增大。

数据来源:瑞达期货 WIND

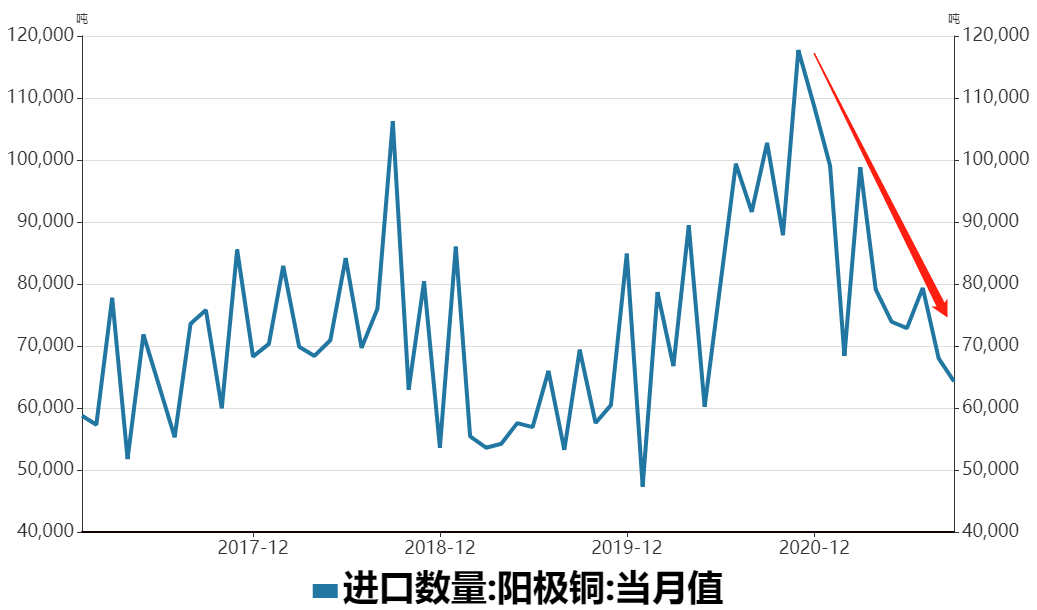

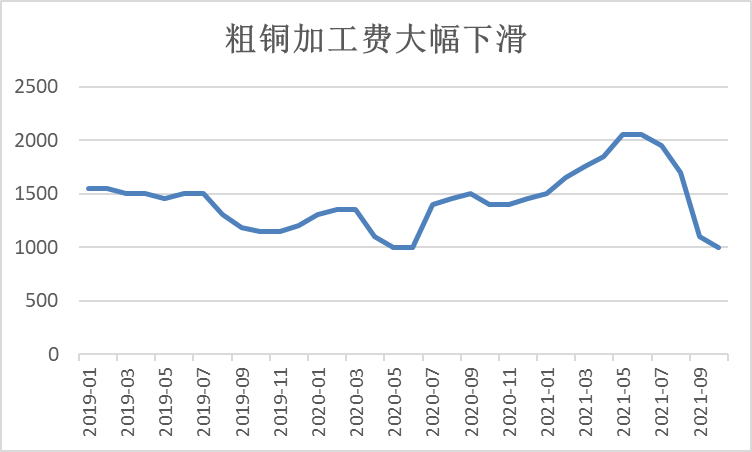

其他原料供应方面,今年粗铜进口量大幅下降,9月份中国阳极铜进口量为64297吨,环比下降5.4%,同比降幅达到37.4%。由于冷料进口持续下降,7月以来粗铜供应紧张开始加重,粗铜加工费出现大幅下滑,10月降至1000元/吨,持平去年6月,为近几年的低位。

数据来源:瑞达期货 WIND Mysteel

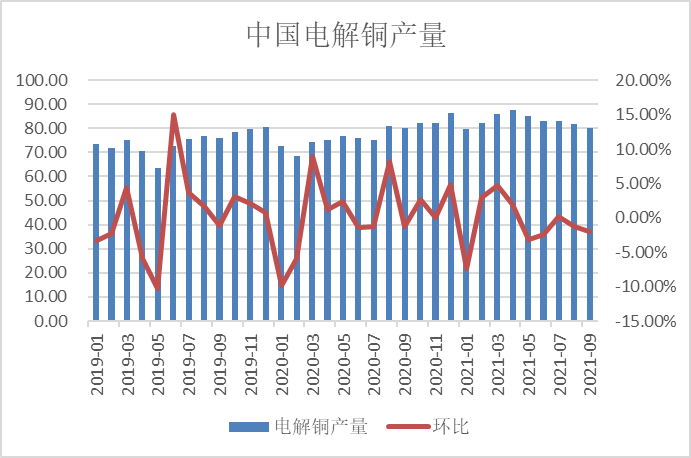

此外,马来西亚明年将开始收紧废铜进口政策,由于马来西亚是当前中国最大的废铜进口来源国,因此当地开始限制低品位废铜的加工,将导致中国的废铜进口量再度萎缩,也将进一步影响国内供应。因此在冶炼厂面临原料供应紧张,以及加工费走低、利润收缩,预计后市精铜产量将继续受到限制、增长较慢。

数据来源:瑞达期货 Mysteel

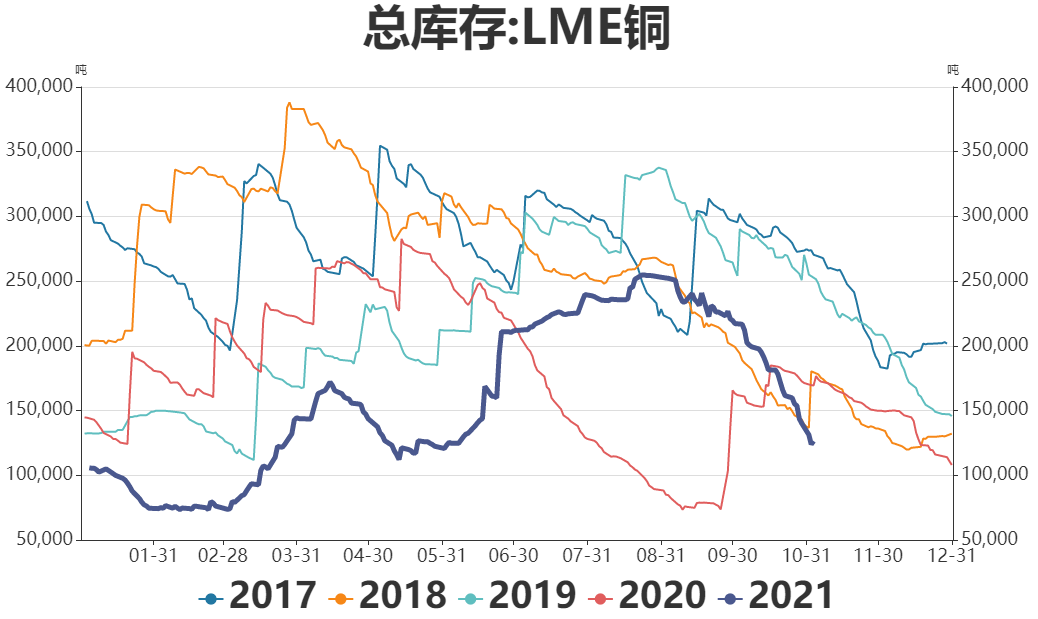

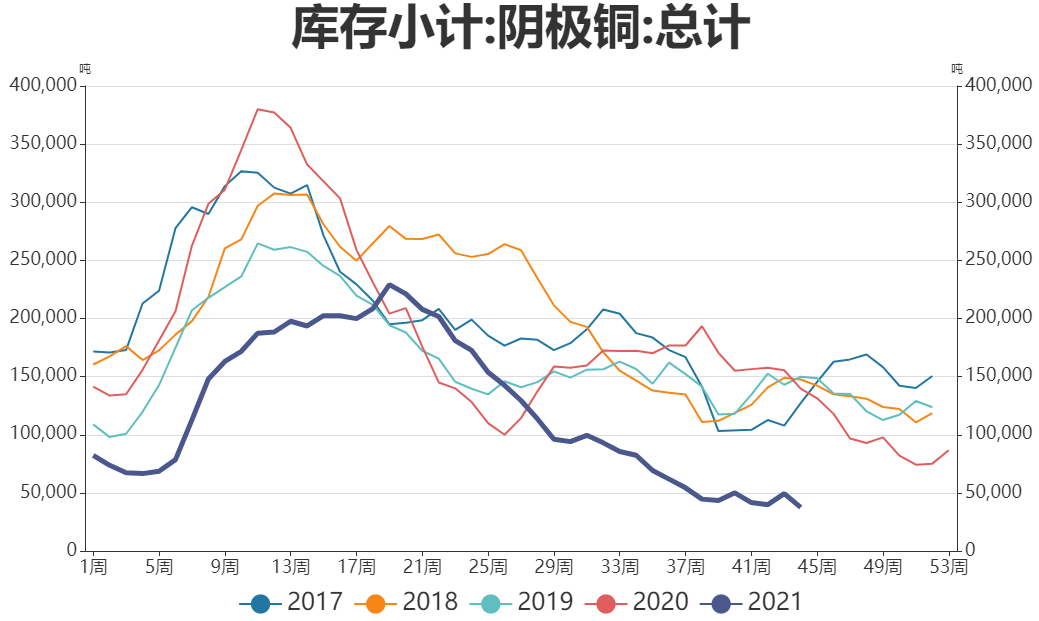

全球显性库存持续去化,目前仍处于去库周期。全球铜库存快速下降超过了市场的预期,随着库存的不断下降,市场对供应短缺的担忧升温。首先,LME铜库存呈现明显季节性变化,除了去年因为国内经济率先复苏,大量货源流向中国,导致库存走势比较特殊。在今年9月以来LME库存转入季节性去库周期,目前已经降至近五年来同期水平,并且今年LME库存整体水平也要低于往年,显示海外经济加快复苏背景下,需求复苏强劲。同时国内铜库存自6月以来持续下降,目前已经降至12年来的低位,截至11月5日,上期所铜库存37482吨,明显低于往年同期水平。从季节性规律来看,国内铜去库周期将持续至12月份,供应趋紧的担忧逐渐增加。

数据来源:瑞达期货 WIND

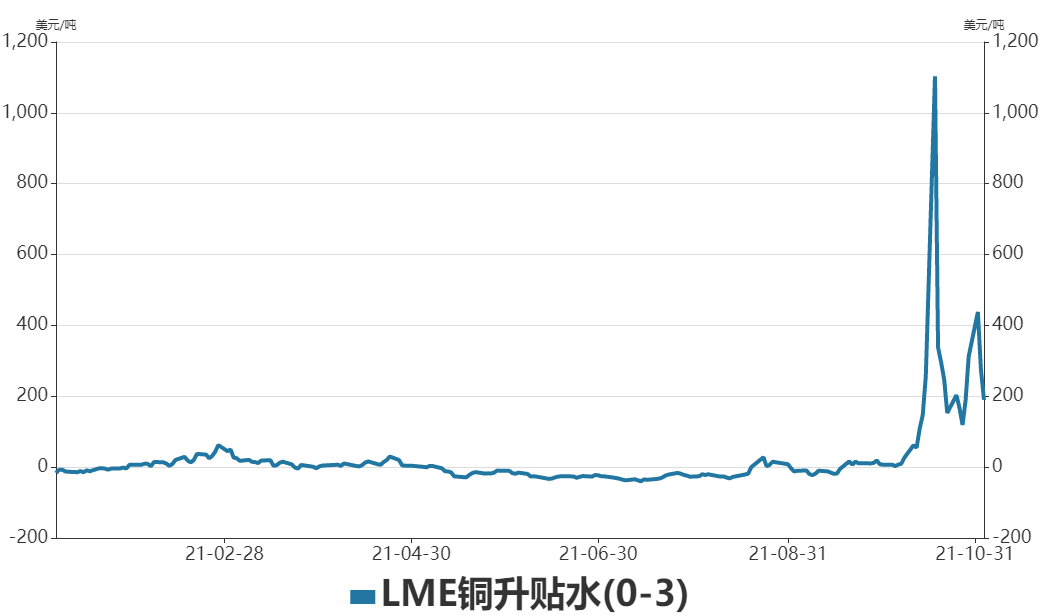

由于海外库存快速下降,LME期铜价差的溢价水平大幅上升,10月18日升水达到约1100美元/吨的创纪录水平,促使LME采取紧急措施。不过进入11月溢价继续保持在200美元/吨附近,显示库存的持续减少,现货资源依旧呈现紧张局面。

数据来源:瑞达期货 WIND

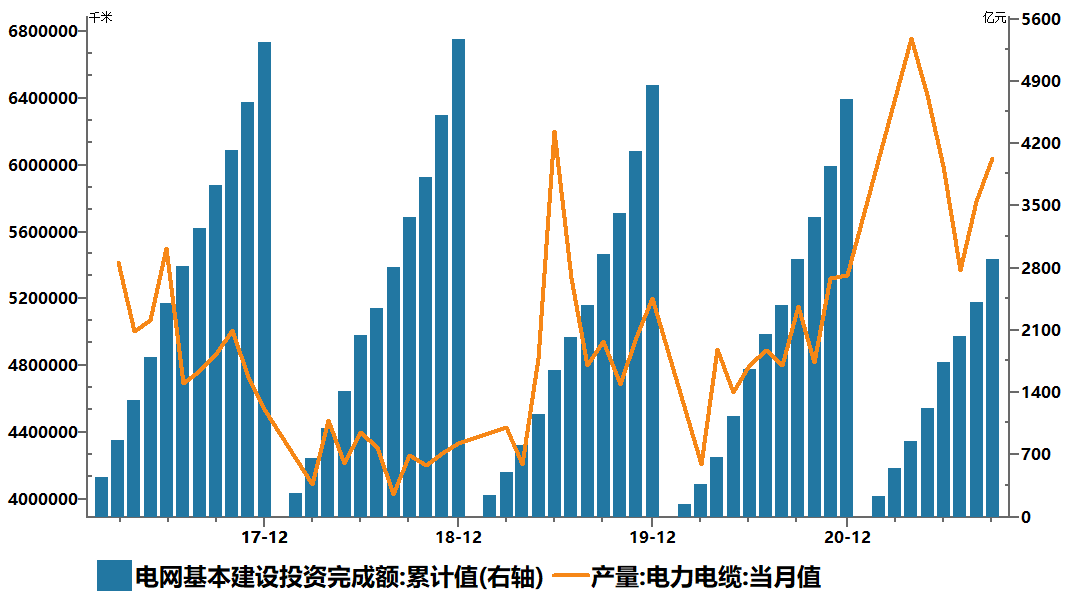

年底电网工程有赶工预期,有望带动需求提升。9月份,国内电网基本建设投资完成额累计2891亿元,同比下降0.3%,增速由正转负;同时电源基本建设投资完成额累计3138亿元,同比增加1.82%,增速一路下行。不过国家电网的计划显示,2021年发展总投入5795亿元,同比增长4.06%,其中电网投资4730亿元,同比增长2.71%,电网投资规模较去年计划小幅增长。此外,年末中国电力工程施工有赶工传统,因此对四季度电线电缆方面需求持偏乐观态度。

数据来源:瑞达期货 WIND

综上所述,宏观面,美联储11月议息会议如预期开始缩减购债,不过继续坚持通胀暂时论,叠加经济仍保持较快复苏,令市场风险情绪升温。基本面上,上游原料供应紧张局面继续存在,进口供应缩减、加工费低位,以及硫酸价格回落,导致冶炼厂生产压力将逐渐增大。目前国内外铜库存均持续去化,海外经济复苏带动LME铜库存快速去化,现货升水走高;而国内库存已处于近12年的低位,季节性规律来看,当前仍处于去库周期,后市供应趋紧预期逐渐增加。国内下游需求仍缺乏改善,不过年底电网工程有赶工预期,将有望对需求带来提振。因此整体来看,当前铜市供需情况呈现边际改善态势,预计铜价有望企稳回升。