简

简 繁

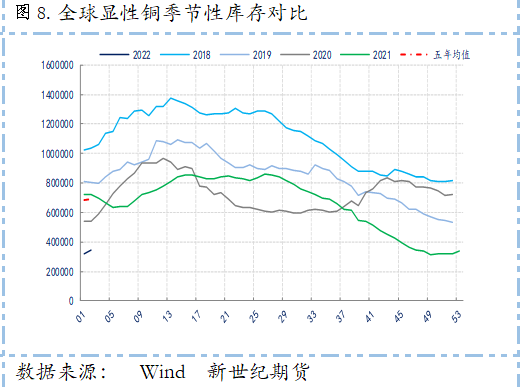

繁上周沪铜期价呈震荡回落之势,价格重心有所回落,从影响因素来看,虽然欧洲的能源危机引发欧洲地区铜冶炼厂的减产,叠加哈萨克斯坦的暴乱以及全球显性库存仍处于五年历史同期低位,从而使得全球供应忧虑上升;但与此同时,由于欧美的新冠疫情持续反弹,特别是美国当前日新增感染人数增至150万人,加剧了市场对于经济前景的忧虑情绪,叠加当前国内下游开工率的低位、国内炼厂在今年一季度与二季度上旬没有对矿需求的缺口、12月国内炼厂产量创21年下半年新高等因素的影响,铜价出现了震荡回落之势。

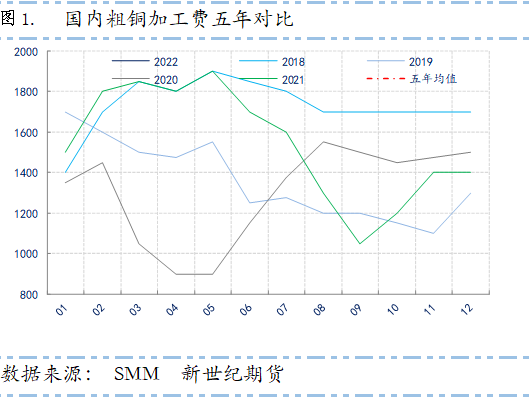

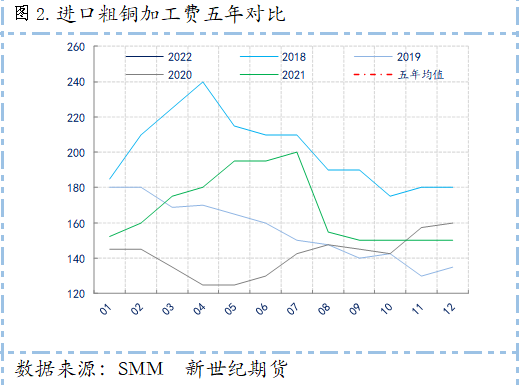

从供应端来看,一方面,受到冬奥会以及春节假期等一些列影响,当前国内冶炼厂在Q1以及Q2上旬基本没有太多缺口,市场以买卖双方间博弈为主,从TC价格变化来看,基本以持稳为主;另一方面,从当前国内铜精矿冶炼厂的利润来看,虽利润有所回落,但仍处于五年历史同期相对较高的位置,利润的高企将驱动炼企提高生产的积极性,但在当前原料供应收紧的情况下,炼厂产量难有实质性提高。

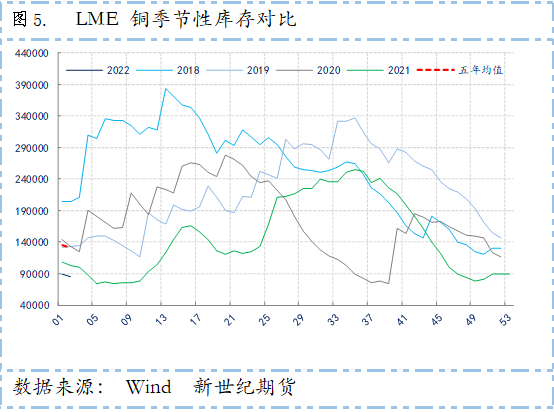

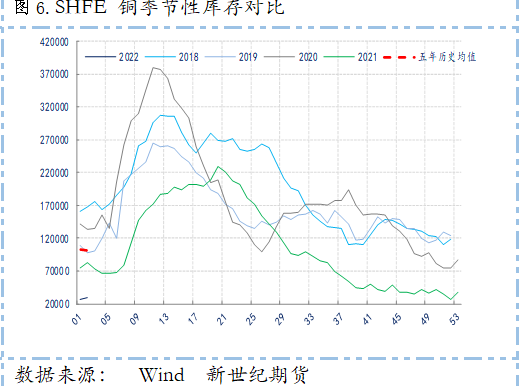

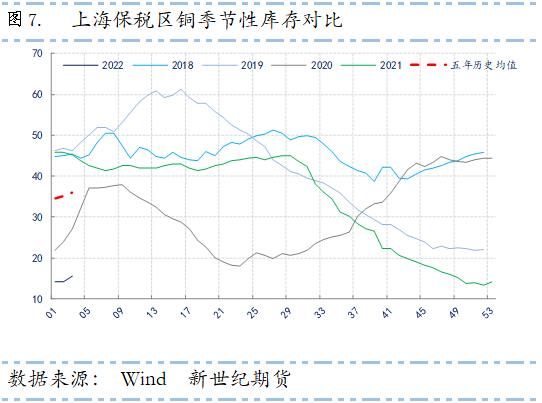

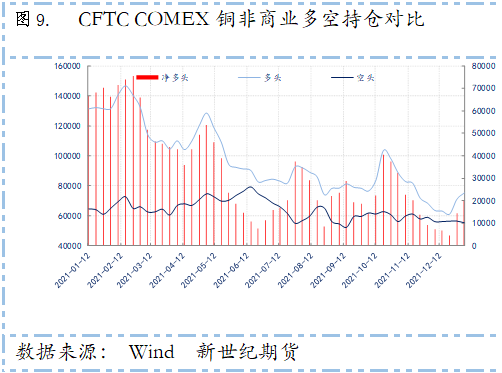

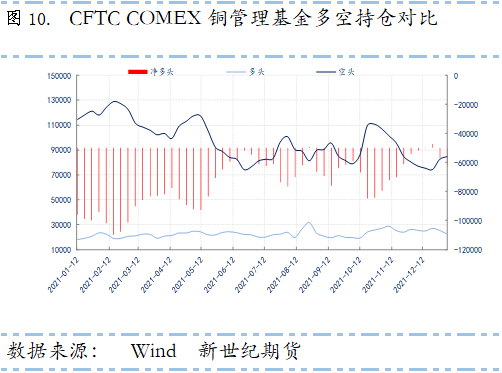

从全球显性库存变化来看,一方面,LME库存与SHFE库存均处于五年历史同期的相对低位;另一方面,当前上海保税区库存处于五年历史同期低位,在计入交易所的总库存后仍处于五年同期低位水平。从CFTC的持仓变化来看,非商业的净多头与基金的净多头持仓均大幅回升。

整体来看,虽然当前国内供应呈现宽松态势,但我们预计国内消费将从春节后起将逐步回归到紧平衡态势之中。

从趋势交易策略来看,我们认为,虽然当前宏观面由于中外货币政策的分化而将维持中性,基本面上多空僵持,铜的短线与中线多单仍可谨慎持有,从套利交易策略来看,一方面,从跨期套利的角度来看,短期之内以正套为主;另一方面,从跨品种套利角度来看,多铝空铜与多锌空铜策略可以继续持有。