简

简 繁

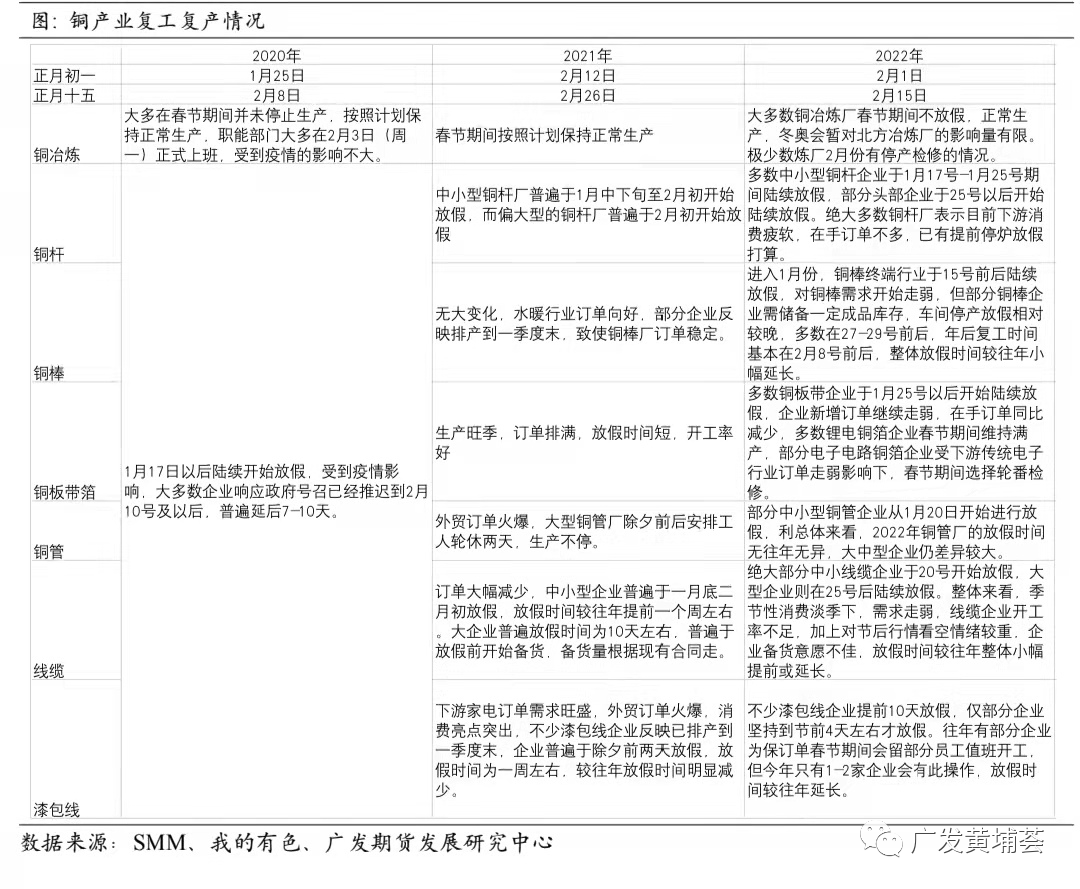

繁复工晚于去年,或累库35-45万吨

(1)传统消费行业订单走弱,开工率走低

有色金属行业下游逐步放假,整体开工率走弱,我们了解到的情况,虽然疫情反复,防控进入常态化,放假受到相关的行政约束并不多,整体依照有条件复工复产,然而,今年的大多数下游企业的订单情况弱于2021年,放假时间整体多于2021年,相对去年同期一些行业担心劳动力流失而出现轮班的情况,今年的消费确实弱于去年。维持比较高的开工率的还是受益于新能源板块的铜箔企业,一些传统行业的铜杆、铜线缆以及铜管和漆包线都呈现需求走弱现象,放假时间也基本比往年整体小幅提前或延长,一些大型企业则呈现相对稳定的放假复产时间。冶炼端则一般相对比较稳定,1-2月份虽然整体开工率会下降,但依然会维持较高水平。今年大多数铜冶炼厂春节期间不放假,正常生产,且当下来看,冬奥会对北方冶炼厂的影响量有限。极少数炼厂在2月份的时候有停产检修的情况,我们预计22年2月冶炼厂产量同比或将小幅增加。

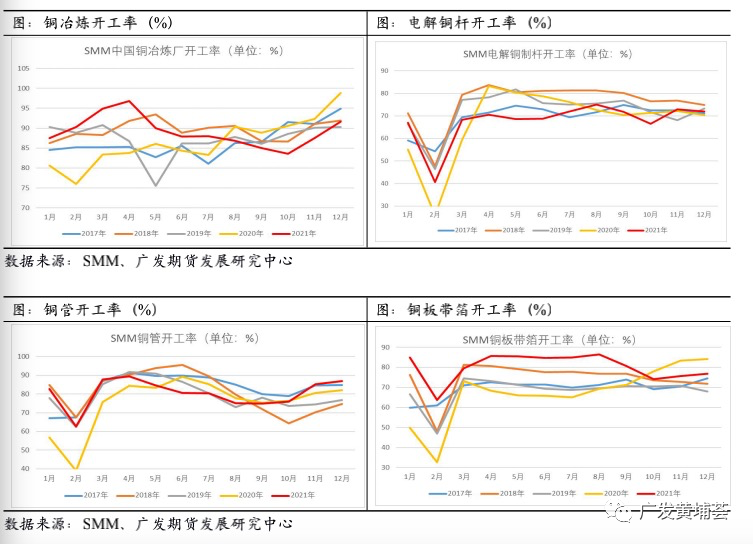

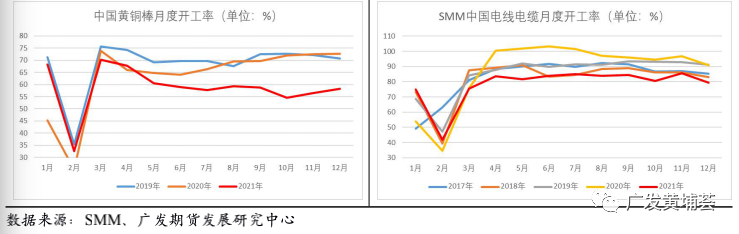

从开工率的数据看,确实往年的冶炼企业也保持较高的水平,1-3月相对全年会低一点,但是相对下游的开工率,整体还是维持比较高的水平。2020年铜冶炼企业开工80.64%,2021年87.52%,预计2022年1-2月均维持85%以上的水平。电解铜杆开工率2020年55%,2021年提升至67%,预计2022年会下降至61.65%,除2020年疫情要求推迟开工,今年的开工或处于五年来比较低的水平。部分中小型铜管企业从1月20日开始进行放假,利用假期进行设备检修。但家用空调在具有韧性的出口订单带动下依然维持较高排产,头部企业基本不放假,生产设备维持运作,铜管预计开工率82.48%,比去年的82.71%低一点,但好于2019年和2020年。铜板带相对弱一点,铜箔则受益于新能源,整体维持比较高的开工,预计1月开工率73%,比去年的82%要差,但处于近几年的高位。但企业需储备一定量成品库存,车间放假相对较晚,多数在27-29号前后,年后复工时间基本在2月8号前后,整体放假时间较往年小幅延长。去年水暖行业订单向好,部分企业反映排产到一季度末,致使铜棒厂订单稳定,开工率维持73%的高位,但今年铜棒终端行业于15号前后陆续放假,对铜棒需求开始走弱,预计黄铜棒的开工率只有53.81%。

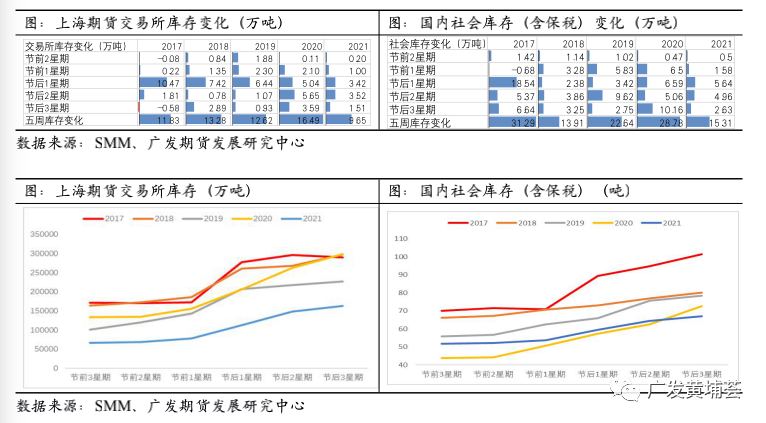

(2)历年春节期间累库,今年或加重累库,达到35-45万吨。

我们复盘历史上的春节前后库存的变化,发现整体库存呈现非常有规律的累库,因基本上春节前两周下游进入放假周期,而基本上恢复正常生产在元宵节之后一周,大致是节后第三周,所以我们对比五周累库情况发现,上海期货交易所库存基本维持在13万吨的增加水平,去年整体下游复产比较早,所以累库较少。今年我们对比开工情况,或比2020年稍微好些,但或差于2019年和往年,我们判断交易所库存和社会库存整体或呈现35-45万吨的库存累积。

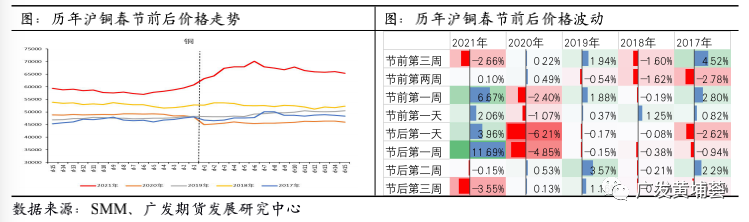

(3)历年春节前后价格走势以及今年预判

春节前后铜的价格从波动本身并没有特别的规律,主要还是跟随当年的基本面情况,比如2021年初整体疫情常态化,经济复苏,出口强劲,下游整体表现也不错,累库速度也弱于往年,整体价格表现较好。今年从开工复产的调研情况看,整体的消费不如去年,累库的幅度不小,整体从产业的基本面来看比2021年要弱。从宏观经济的角度分析,目前各项领先指标和同步指标走弱,但稳增长以及央行连续降息并进行宽货币宽信用的市场预期管理提振市场情绪,资金积极涌入,博弈预期,波动加大,我们认为在稳增长一系列具体政策落地之前,尤其是市场预期的房地产放松预期落地,年后消费走强证实或证伪之前,都是真空期的资金博弈,方向上并不好把握,我们建议观望,等待两会后政策以及产业相关数据明朗。