简

简 繁

繁作者:美尔雅期货 有色分析师 张杰夫

有色金属的库存一直在价格分析中占据着举足轻重的地位,分析库存对于理解供需情况,进而预测价格都是不可或缺的一点。本文尝试理一理2022年之后铜显性库存变化的线索,预测未来库存变动趋势,进而分析该种变化如何影响价格。

一

国内季节性累库情况,何时止步?

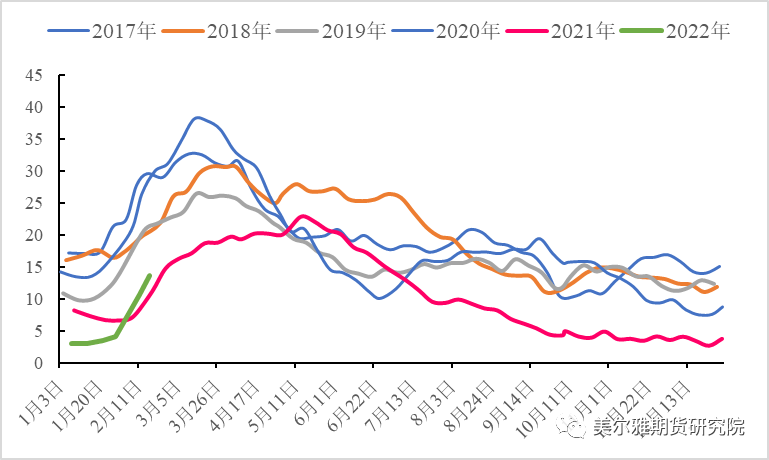

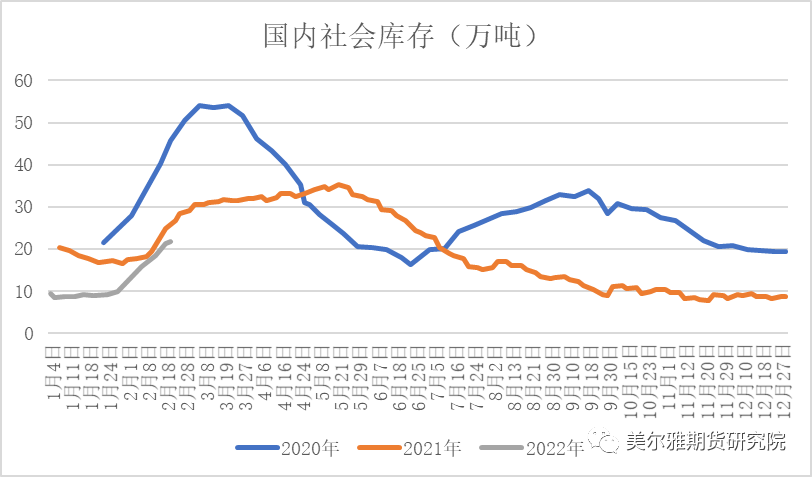

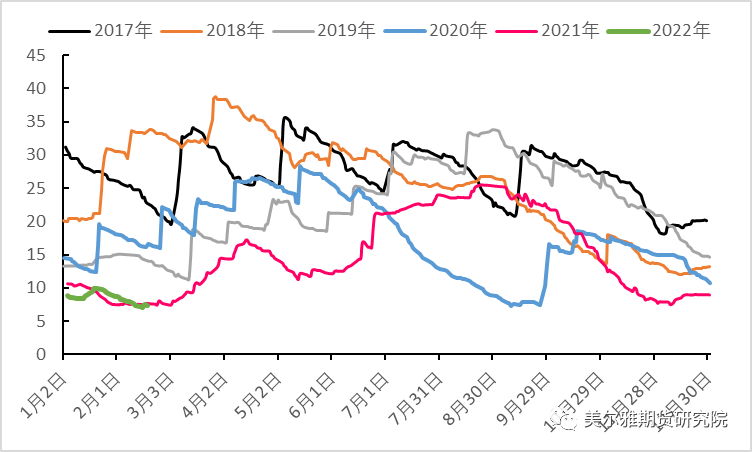

首先我觉得要分析的第一个问题是占据全球一半以上的中国铜消费如何复苏来宣告累库的结束,这其中有两个变量,累库高度和去库时间。从今年上期所累库来看,一月中旬进入累库周期,四周时间库存由3万吨增至13.63万吨,累库幅度4倍;社会库存一月中旬进入累库周期,四周时间库存由8.6万吨增至21.74万吨,累库幅度2.5倍,应该来说今年国内的季节性累库是略超预期的,上期所累库速度较往年要更快一些。

图1:上期所铜库存(万吨)

图2:国内社会库存变化(万吨)

上述统计到的两个国内显性库存可以理解为当现货交投弱化,供大于求的状态下产生的库存变化,持货商发现货物难以流通时,一部分货物滞留仓库,造成社会库存增加,另一部分直接注册成期货仓单,放入指定交割库保存。因此当前的弱现实迹象下,我们分析库存变化时除了关注绝对量的增减,也要对比来看相对变化的强弱。下图显示的是上期所铜库存在春节前后近8周的变化,时间窗口对应到了一季度的1月中旬到3月中旬。

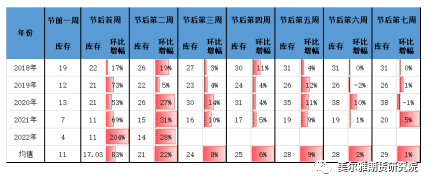

我们从下图中可以发现以下几点规律,首先从近几年数据来看,一般累库至节后第六周,库存达到顶点;其次累库速度变化是由快变慢,节后三周内的库存累积速度是相对较快的;最后看一下今年截至到节后第二周的情况,目前来看,上期所本轮累库超预期,体现在库存增长速度较快,不过绝对值水平仍处于近几年来低位,这也将限制后续库存高度抬升的空间,分析其背后变化的原因,1、2月国内电解铜产量增长稳定,在下游未完全复产的情况下,冶炼厂更倾向于将春节积累的库存运至仓库进行交割;另外节后铜材企业开工率回升速度缓慢,元宵节过后,精铜杆开工率达到58.95%,回升24.7个百分比,但是仍未恢复至正常水平。精铜杆需求增速不及预期,另外高铜价下精废价差已经更利好废铜作为原料加工,对此精铜的累库也产生了一定影响。

基于规律和现实情况分析,今年国内库存拐点预计在3月中下旬出现,累库高度预计能达20万吨左右,库存高度对比历年不算高,但下游消费复苏进度的变化节奏具有不确定性,订单回暖以及增长有可能不及去年水平,主要还是关注地产家电链在三月中旬后的消费表现。

图3:2018-2022年上期所春节前后库存变化对比

二

LME铜低库存格局能否持续?

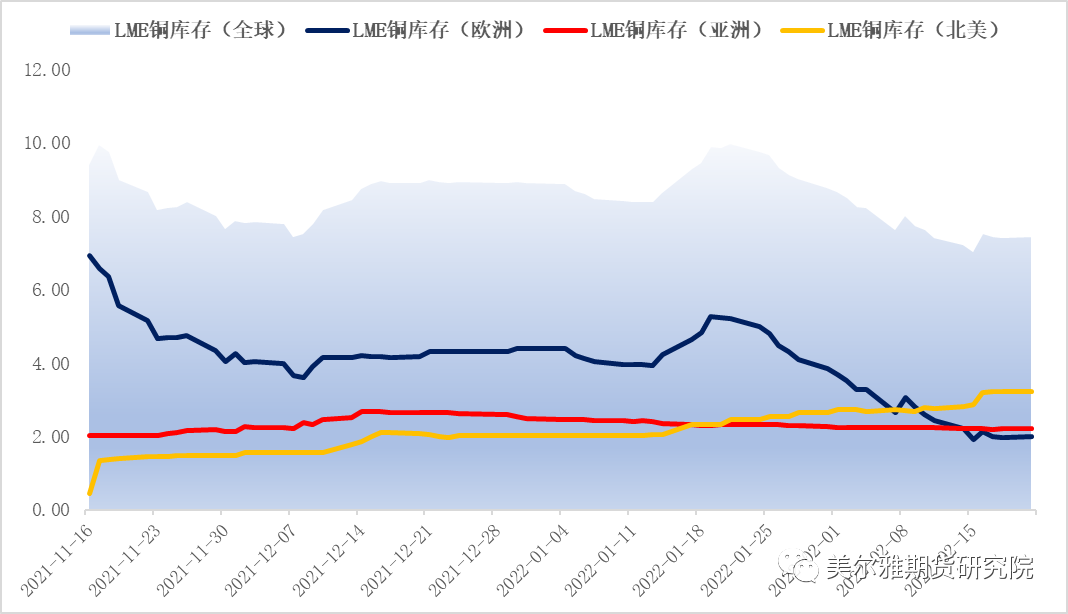

LME铜库存在2022年之后一直在低位运行,初期小幅累库至10万吨附近后,从1月中下旬开始库存再度去化,同时伴随着注销仓单占比的快速抬升,这也是自去年10月注销仓单占比从90%以上高位回落后的再次反弹,也为价格上行带来了一定空间。我们从库存上看,LME当前库存的铜库存仍处于历史地位,叠加现货的持续升水以及注销占比的偏高,种种迹象表明,当前欧洲地区的供需格局确实偏紧,从图5库存分地区的变化也可以看到,欧洲地区的库存变化主导着整个LME库存波动,尤其关注的鹿特丹仓库库存,仍在小幅去化中,未见明显交仓行为。

我们预计欧洲地区的偏紧格局在未来1-2个月内仍难以缓解,一方面是来自于地缘政治冲突的不确定性,可能导致欧洲北约国家切断与俄罗斯的贸易链,俄罗斯年产占比近4%的精铜难以进入欧洲补充,欧洲方面能源价格飙升下除非总需求出现极度恶化,但当前时间节点还不具备恶化基础,或者下半年逐渐发生,因此欧洲需要寻求新的铜,但航运紧张尚未缓解,且运输需要时间,LME铜库存后续或难以发生大幅交仓行为,因此我们认为LME铜的低库存格局还能延续一段时间。

图4:LME铜库存季节性变化

图5:LME铜分地区变化

图6:LME铜现货升贴水

三

保税区铜库存的再平衡之路

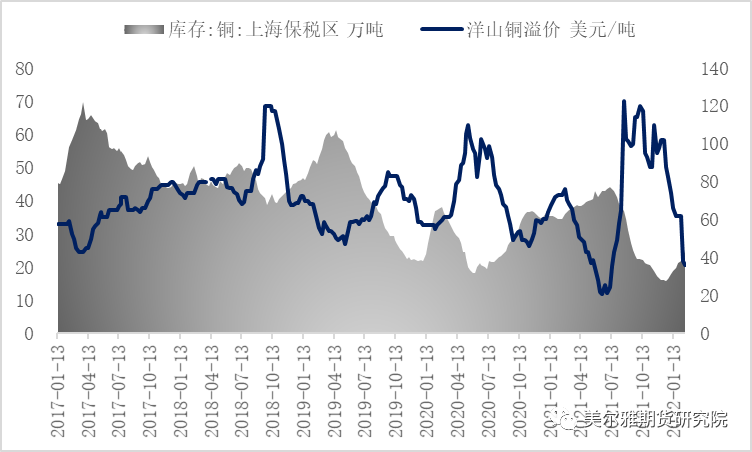

最后一个分析全球铜库存的蓄水池——中国保税区库存。保税区库存的变化与中国进口铜需求,进口盈亏的变化息息相关,保税区库存从去年12月初开始累升,自15万吨附近累库10万吨达到当前水平,其背后变化原因主要是国内与海外相比,供需结构变化带来了价格强弱不同,内松外紧使得进口窗口一直处于关闭状态,洋山铜溢价大幅下行,货物积累在保税区难以入关,当前保税区库存变化与去年下半年表现完全不同,并且我们认为这种趋势可能还将在今年上半年持续,因为前文分析国内与海外的供需情况,海外尤其是欧洲地区仍将较国内处于以供需偏紧状态,而保税区作为一个全球铜库存的蓄水池,它将继续走累库的再平衡之路,最后或将达到30-35万吨区间水平运行。

图7:中国保税区库存与洋山铜溢价

四

库存变化关键节点与交易机会

总结而言,现实情况是当前全球铜库存仍处于历史地位,而国内供需偏松,欧洲地区供需偏紧,现货升水交易,处于一个供应量还未真正起来的供需偏短缺的状态。预期情况是,全球库存在上半年库存增长有限,下半年或开启累库,国内的季节性累库后都对3月中下旬的去库和消费抱有一定乐观预期;海外预期是未来一段时间内难以缓解偏紧格局。那么在这种现实和预期下,价格的交易机会我认为可以来自以下方面:

全球铜低库存格局暂难以改变,并且区域性的短缺对价格有刺激作用,如果出现恐慌性下探,价格仍有反弹动力。

国内供需偏松,仍在等待库存高度和去库时点的确认,三月中下旬的时间节点或对应宏观上加息与缩表路径的确认,同时国内消费复苏,尤其是地产家电链能有偏强表现下,价格会出现一定程度上行,但高度预计有限。

全球总需求的回落以及增速下行,将逐步体现到PMI与库存变化上来,海外库存的逐步累积或带动全球总库存水平抬升,从而产生价格下行压力。

多空博弈加剧,但多空都有机会,只是时机和安全边际的选择在今年交易中显得格外重要。

(数据来源:wind,美尔雅期货)