简

简 繁

繁库存和价格的关系。从大体上来讲是反向关系,高库存会压制价格,低库存则会支撑价格。不同点发生在三种大类:

1,产业链正常补库存的同涨行情:多发生在需求企稳期间;

2,流动性过剩情况下的同涨行情:金融属性激发;

3,去库存的同降行情:多发生在需求疲弱期。

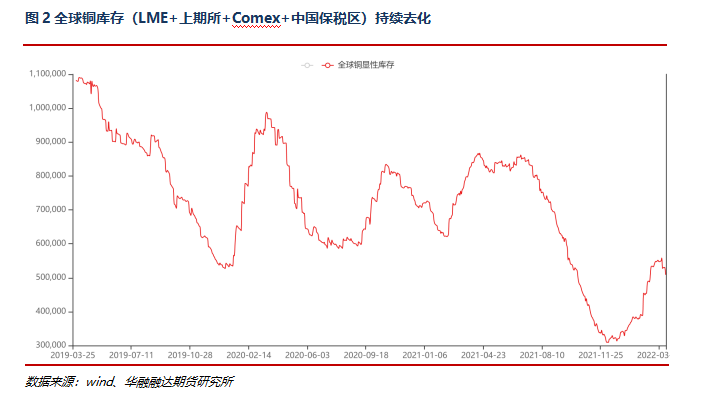

此次去库的复盘:本轮自疫情以来的持续低库存主要有两方面原因造成的:

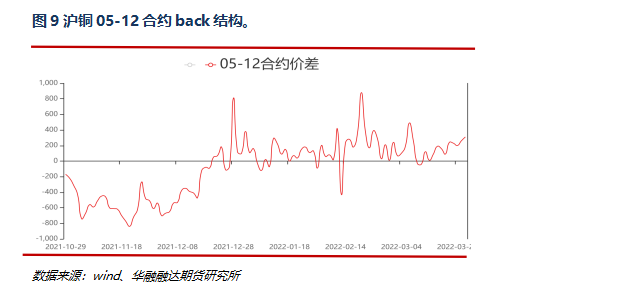

第一,疫情初期造成的供需错配。其中国内疫情得到有效控制、中国经济全面重启,欧美等国也逐步复工复产,但是由于南美智利、秘鲁等产铜大国产量受疫情干扰严重,供给持续紧张。三大交易所显性库存由疫情前的60万吨持续下降至2021年初的20万吨左右。第二,2021年至今的基本面是外强内弱。2021年三大交易所显性库存从年初的26万吨再降至16万吨。上海保税区库存从2021年初的46万吨下降至13万吨。去库主要发生在中国,中国去库的原因是外强内弱导致进口大幅减少,但需求仍有小幅提升,另外,欧美需求强劲复苏和扩张,精铜需求大幅提升,并没有造成中国以外市场库存大量累积,最终全球铜库存大幅去化。总结:伴随着全球铜库存的持续低位,铜价维持在8900-10900美元/吨之间震荡,说明整体需求虽然旺盛但不足以继续推高铜价。另外05-12月差的back结构的持续,说明大家对铜未来持有的弱预期。弱预期主要体现在:

1,加息和缩表的进程正在加速,我们可能见证了美联储史上最快的一轮货币周期。

2,高铜价增加铜矿供应并抑制需求。下游行业利润微薄,经营积极性下降。

3,国内疫情发酵,冲击供需两侧;俄乌冲突,增加地缘政治风险。总之,目前库存虽然处于低位,但同样的结构08年金融危机前也曾出现。因此弱预期的存在下也应该警惕累库的风险。

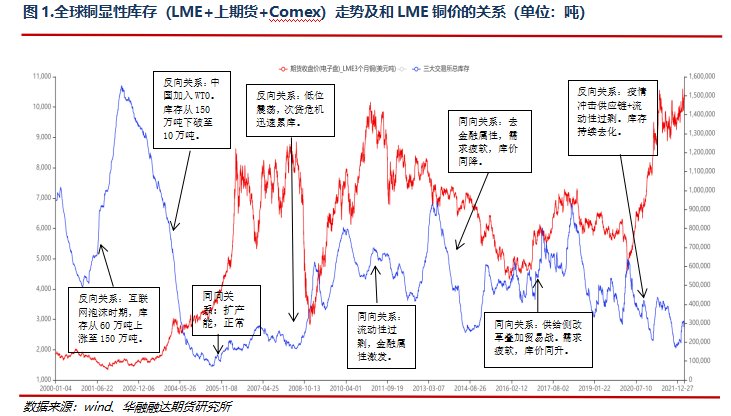

回看过去:近20年铜三大交易所显性库存与价格关系复盘。

在近20年时间里,全球铜库存低位区间为10-40万吨,高位则达到150万吨水平甚至以上。当前全球显性库存量在20万吨水平,远低于平均线。从库存和价格的关系来看主要分为七个时期:

1,2001年3月-2002年4月:互联网泡沫冲击全球经济,需求下滑导致三大交易所显性库存从60万吨上升至150万吨。库存和铜价呈现反向关系。

2,2002年4月-2006年4月:全球经济开始复苏,中国加入WTO后在电力投资,家电以及汽车领域的需求迅速增加。全球铜库存由150万吨快速下降至10万吨以下。铜价由1500美元/吨大涨至8000美元/吨左右。

3,金融危机前:市场维持低库存高铜价的结构。

4,金融危机后至2011年2月:铜价和库存存在明显的同步关系,即铜价上涨,库存上行:两年时间铜价从低位2500美元/吨上涨至10000美元/吨。库存增加由20万吨增至70万吨水平。这一阶段的同向行情可以解读为全球流动性宽松背景下,铜的金融属性驱动,即产业链各环节囤积库存以备价格上行。

5,2011-2016年:全球流动性收紧,叠加美联储加息预期和欧债危机,需求明显疲软,库价同降。

6,2016年-2018年末:供给侧改革叠加贸易战,但是需求没有跟上,库价同升。2018年年初国内废铜进口政策加码收紧。库存和价格一同快速回落。

7,2020年年初-至今:疫情暴发初期,悲观需求预期下,库存从25万吨迅速上升至50万吨上方。之后海内外疫情扩大冲击铜的供应链,库存持续去化至20万吨低位震荡。

站在当前视角下,目前库存虽然处于低位,但同样的结构08年金融危机前也曾出现。因此低库存背景下价格不一定上涨,更应该结合当前的供需和宏观环境。

聚焦现状:去库的原因分析。

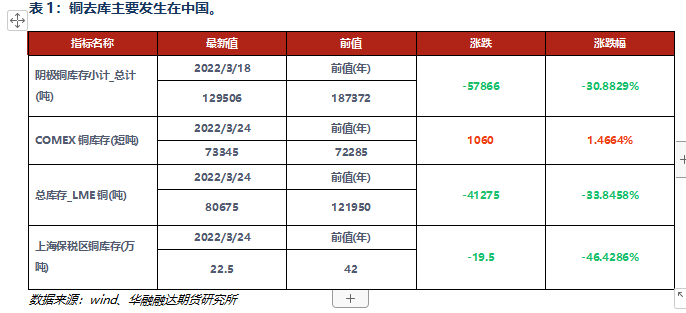

01现状分析:去库主要发生在中国

我们把全球铜库存定义为:Lme铜库存+Comex铜库存+上海期货交易所铜库存+中国保税区铜库存。近期去库主要是从2021年二季度开始,全球铜库存较2020年3月下滑了近35万吨。

由表1可知,去库主要发生在中国。截至2022年3月24日,中国现货库存较去年同期下滑了5.7万吨,保税库存下滑19.5万吨,中国保税区和上期所货库存合计减少25.2万吨,而Lme铜库存下降4.1万吨,Comex铜库存小幅增库0.1万吨。

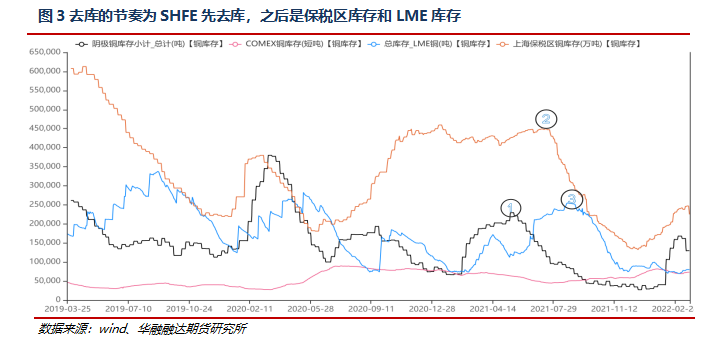

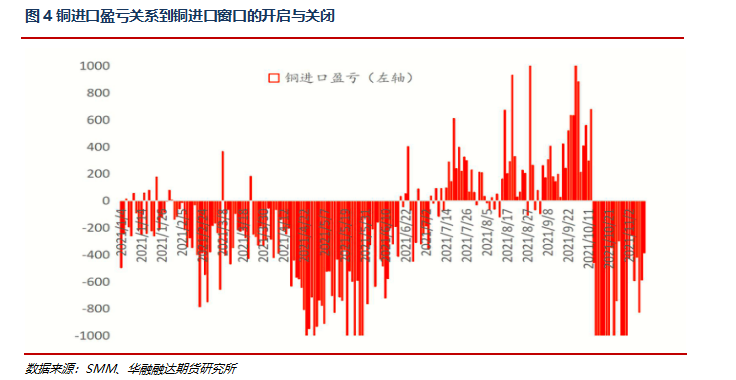

2021年国内上期所库存去库最早:图三序号1位置,2021年5月开始去库,此时国内产量已经开始下滑,但是图四进口窗口持续闭合,因此缺量的部分只能从国内库存弥补,国内库存迅速下滑。7月后保税区库存(序号2)开始显著下滑,这个阶段国内现货库存处于较低水平了,国内铜紧缺依旧,此时现货进口窗口开启,保税库存迅速报关流入,库存急速下滑。10月进口窗口闭合LME库存开始下滑,注销仓单大增,LME发生挤仓事件,LME0-3升水一度飙升至1000多美元/吨。

02去库为什么发生在中国?

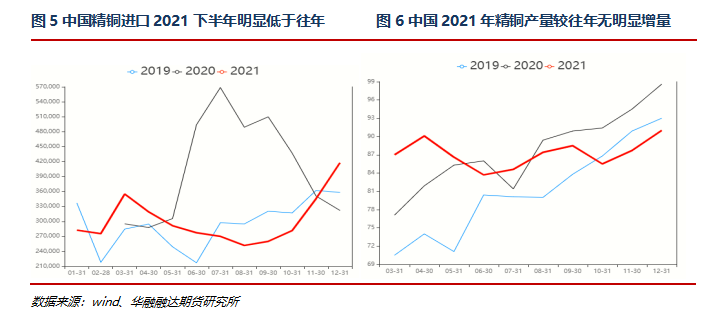

如图5和图6所示,2021年精铜进口相对于2020年累计同比减少104万吨,精铜进口减少主要从3月开始,同时3月精铜产量环比出现持续下滑,加剧了国内精铜的紧缺。

03为什么中国的进口减少了?

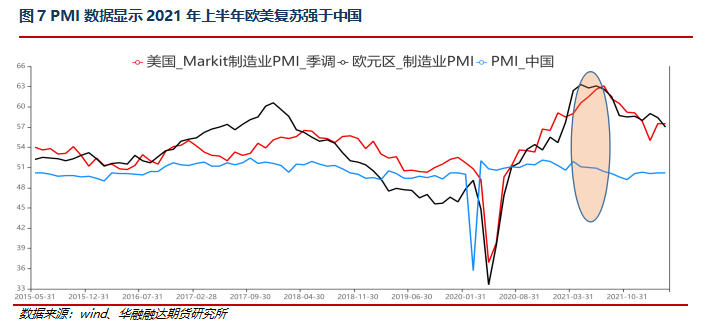

如图7圆框所示2021年3-7月间三大经济体之间持续处于外强内弱的状态。欧美制造业恢复势头的强劲带动精铜消费迅速提升,而海外供应链并未完全恢复,导致LME铜价持续强于国内,7月前进口窗口持续关闭,导致进口数量持续偏低,进口数量显著低于2019和2020年的数量。因此中国进口减少,海内外基本面差异带来的外强内弱是关键因素。

总结:本轮自疫情以来的持续低库存主要有两方面原因造成的:第一,疫情初期造成的供需错配。其中国内疫情得到有效控制、中国经济全面重启,欧美等国也逐步复工复产,但是由于南美智利、秘鲁等产铜大国产量受疫情干扰严重,供给持续紧张。三大交易所显性库存由疫情前的60万吨持续下降至2021年初的20万吨左右。第二,2021年至今的基本面是外强内弱。2021年三大交易所显性库存从年初的26万吨再降至16万吨。上海保税区库存从2021年初的46万吨下降至13万吨。去库主要发生在中国,中国去库的原因是外强内弱导致进口大幅减少,但需求仍有小幅提升,另外,欧美需求强劲复苏和扩张,精铜需求大幅提升,并没有造成中国以外市场库存大量累积,最终全球铜库存大幅去化。

未来展望:低库存支撑铜价,但也要防范累库风险

伴随着全球铜库存的持续低位,铜价维持在8900-10900美元/吨之间震荡,说明整体需求虽然旺盛但不足以继续推高铜价。另外05-12月差的back结构的持续,说明大家对铜未来持有的弱预期。弱预期主要体现在:

1,加息和缩表的进程正在加速,我们可能见证了美联储史上最快的一轮货币周期。

2,高铜价增加铜矿供应并抑制需求。终端行业利润微薄,经营积极性下降。

3,国内疫情发酵,冲击供需两侧;俄乌冲突,增加地缘政治风险。总之,目前库存虽然处于低位,但同样的结构08年金融危机前也曾出现。因此弱预期的存在下也应该警惕累库的风险。

作者:李魁F3077815 Z0017255

邮箱:likui@hrrdqh.com