简

简 繁

繁铜管加工制造行业是铜产品制造业中发展最为迅速的细分行业之一。近年来,全球精炼铜生产和消费呈现出稳定增长的态势,中国是世界精炼铜消费量增加值最大贡献国家,2004—2016年,中国铜管消费量增加值对全球同期数值贡献度达到了150%以上,中国铜管加工制造市场对世界铜管及铜消费增长有着重要的影响。

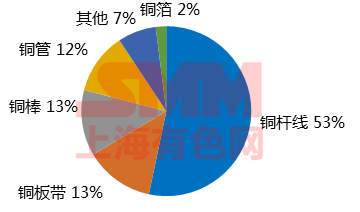

铜管占国内铜材消费的12%

铜管定义及发展状况

铜管又称紫铜管。有色金属管的一种,是压制的和拉制的无缝管。铜管具备了良好导电性,导热性的特性,电子产品的导电配件以及散热配件的主要材料,并且成为现代承包商在所有住宅商品房的自来水管道、供热、制冷管道安装的首选。铜管抗腐蚀性能强,不易氧化,且与一些液态物质不易起化学反应,容易炜弯造型。

铜管可以按形状分为形管和圆管。而形管又可以分为椭圆管、方管、矩形管、三角管、六角管、滴形管、五边管、外方内圆管、螺旋管、内肋管、外肋管、梅花管等等。

铜管按生产方法和性能分为挤制管、拉制管、焊接管、软管、半硬管。

铜管可以按照合金成分为紫铜管、黄铜管、青铜管、白铜管。

最后也可以按照用途分为冷凝管、空调管、散热管、波导管、制氧机管、航天管、天线管等。

铜管加工制造行业是铜产品制造业中发展最为迅速的细分行业之一。近年来,全球精炼铜生产和消费呈现出稳定增长的态势,中国是世界精炼铜消费量增加值最大贡献国家,2004—2016年,中国铜管消费量增加值对全球同期数值贡献度达到了150%以上,中国铜管加工制造市场对世界铜管及铜消费增长有着重要的影响。

中国已经成为了世界上最大的铜管生产国,且铜管出口幅度逐年递增,加工制造水平处于世界领先。

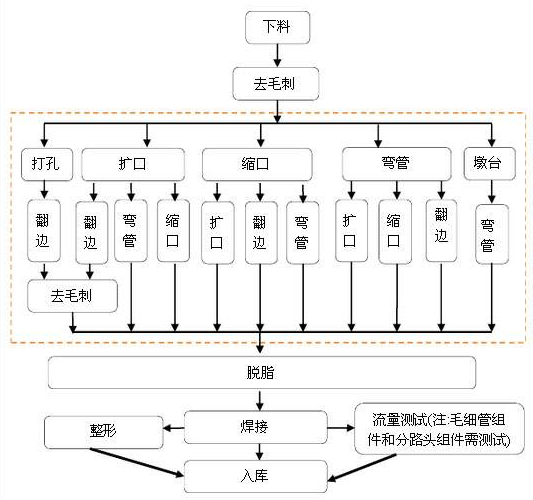

铜管加工的流程如下:

铜管加工的方法有以下三种:

1、铜管的挤压工艺解说:挤压工艺的定义是铜胚管通过铜管挤压机对其进行挤压成型,从而使铜管的密度分布更加的均匀、壁厚同时也分布的很匀称,从而达到更强的抗压能力性能。

2、铜管连铸连轧工艺解说:连铸连轧工艺的定义是连续铸造连续轧制,从而把高温下烧化的液体铜倒入连铸机中轧制出铜坯(称为连铸坯),后续不经过冷却,直接在均热炉中保温一定时间之后直接进入热连轧机组中轧制成型的铜轧制工艺。连铸连轧工艺它能巧妙地把铸造和轧制两种工艺组合运用起来,和以前的传统的先铸造出铜坯后经加热炉加热再进行轧制的工艺具有简略化工艺、减少劳动力、增加金属收获率、节约材料、增强连铸坯质量、生产出节能环保铜产品,直接一步实现了机械化、程序化和自动化的优点。

3、铜管上引法工艺解说:上引法连铸铜管的原始特征是“无氧”,即含氧量在10ppm以下,电解铜经高温熔化成铜液体转换,硬化成型后的整个工艺过程中,采用木炭还原和鳞片石墨覆盖、隔氧等工艺手法。氧气在熔化的铜液体中是以氧化铜和氧化亚铜的新式存在,木炭在高温的作用下,可以自行脱氧,使其含氧量小于10ppm。在化学反应过程中产生的CO保护气体和鳞片石墨的隔氧作用,石墨在结晶过程中不再被氧化,从而达到上引法工艺的效果。

铜管供需及市场前景:

从地区分布情况方面来看,受到生产成本等因素的影响,传统发达国家的铜管生产呈现出不断缩减的态势,欧洲、北美等地区的铜管生产量虽然相对稳定,但也呈现出小幅度下降态势,亚洲地区的铜管生产量最大,中国等亚洲国家需要抓住机遇,促进铜管生产制造企业及市场发展,提升国际竞争力。

2016年,世界铜管产量已经达到了350余万吨,而自2003年之后,中国铜管产量逐年递增,美国、西欧及韩国等国家产量则逐年下降,同时世界铜管材需求量也逐渐增大。

从铜管用途及市场前景方面来看,主要包括以下几个方面:

建筑房地产行业

在发达国家中,钢管在房地产行业中的应用最为广泛,如美国、英国等发达国家一直将铜管作为建筑给水管材的首选材料。此外,欧洲、东南亚等地也大量使用铜水管。

近年来,虽然铜水管的消费量呈现出下降趋势,但铜水管应用较为普及,因此市场规模不会出现大程度的萎缩。而随着发展中国家对铜水管应用量的提升,市场规模有望进一步扩大。

截至2016年,发展中国家铜水管需求量已经突破了30万吨,而发达国家仍然维持在百万吨级别。

制冷行业

铜管在制冷行业中的应用主要指的是空调用水管,东南亚市场、欧洲市场、非洲市场、西亚市场等国外市场对制冷铜管都有着较高的需求量。

而亚洲无疑是世界上铜管生产最多的地区,虽然空调业增长率出现下滑,但对空调用铜管的需求量仍呈现增加态势。

海水淡化及海洋工程

铜合金冷凝管导电性、导热性、耐腐蚀性优良,在海水淡化及海洋工程中应用广泛,且应用前景广阔。海水利用专项规划表明,到2020年,我国海水淡化能力将突破300万吨,对热交换冷凝铜管的需求很大。

总的来说,国际铜管加工制造市场行业发展还存在一定不均衡问题,铜管产品结构的合理性有待提升,对于海洋、传播等领域来说,需要高技术含量的铜管,其生产工艺较为复杂,价格较高,而对于制冷及建筑等普通领域来说,则凸显产能过剩问题,市场竞争较为激烈。

中国铜管生产企业规模及分布

铜管占整个中国铜材消费市场的12%,地位举足轻重。在全国范围内保守估计有1200家以上的铜管生产企业及铜管经销商,先说说紫铜管,紫铜管以产量划分规模来看,月产量2000吨以上属大型、月产量500至2000吨属中型、月产量500吨以下属小型。全国范围内预估有250家以上紫铜管生产企业,比较有代表性的企业包括浙江的海亮、星鹏/耐乐、宁波金田、浙江金科;江苏的江苏兴荣美乐铜业有限公司、河南的金龙、七星;广东的精艺、华鸿;山东的奥博特、宏泰、山东中佳新材料有限公司、青岛宏奥铜管有限公司。

黄铜管以产量划分规模来看,月产量500吨以上属大型、月产量500吨以下属中小型。全国范围内预估有280家以上黄铜管生产企业,比较有代表性的企业包括浙江的金科、绍兴上虞金鹰、绍兴金来;华南的桂林漓佳;河南的中铝洛铜。

青铜管以产量划分规模来看,月产量200吨以上属大型、月产量200吨以下属中小型。全国范围内预估有50家以上青铜管生产企业,比较有代表性的企业包括江苏的太仓金仓。

白铜管以产量划分规模来看,月产量200吨以上属大型、月产量200吨以下属中小型。全国范围内预估有20家以上白铜管生产企业,比较有代表性的企业包括海亮、 金川精密、 桂林漓佳金属有限责任公司。

铝黄铜生产企业主要集中在江苏,代表性企业包括江阴和宏精工科技有限公司、江阴新华宏铜业有限公司、江苏华宏实业集团有限公司。锡青铜生产企业主要集中在浙江,代表企业有浙江天台曹陆铜业有限公司。此外还有合金管,代表性企业有河北欧通、苏州金仓、常州浦发等。铜管经销商在全国范围内也是规模庞大,月50吨以上属于大型经销商,月50吨以下属于中小型经销商,全国范围内预估有500家以上(综合类的贸易商包括在内)。

2017年我国铜管进出口量价齐增

2017年我国铜管出口数量为166969.3吨,与上年同期相比增长7.78%。2017年全年铜管出口金额为1186764.1千美元,同比增长24.63%。2017年我国铜管出口整体表现为量价齐增,纵观近五年铜管出口情况,2013-2017年出口金额处于波动状态。2014年出口金额达到最高值,出口额达1476752.2千美元。

在铜管进口方面,2017年全年铜管进口情况为量价齐增。2017年全年我国进口铜管20769.9吨,同比增长22.8%;全年进口金额167671.1千美元,同比增长21.7%。

空调和铜管产业链近况如何?

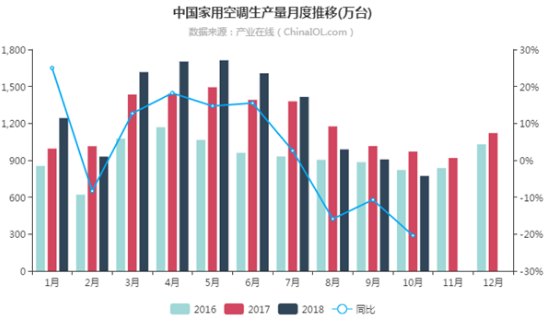

说起铜管消费的大头还是要数空调行业,2019冷年家用空调开年即遇冷,7月开始排产一路走低,其中8月到10月连续三个月的降幅都是双位数,10月成为年度空调产量的最低点。整体行业倍感承压。但是当12月主要空调企业的排产数据摆在面前时,却给了大家一个意外的惊喜。

据产业在线监测,今年12月行业排产总量1135万台,同比由大幅度下滑转向正增长,虽然增长幅度有限,但方向却是大扭转,而环比11月大幅增长近38%。

逆势回升的背后

第一是冲刺全年度目标。尤其是上市公司,为了年度报表更为漂亮,对这种需求更加迫切。回顾年初,因为2017年增长很高,很多企业2018年度的目标更高,从目前各家企业的实际完成情况来看,要完成目标颇有难度。

在各品牌的排产数据中,尤以美的最为亮眼,单月制定了400多万台的排产计划,达到了旺季满产的水平。再来看美的今年上市财报的数据,上半年增长还不错,但是3季度的空调增幅仅有1%,大大拉低了全年的增速。在年度的最后一个月狠狠冲刺一下,也是很自然的安排。而客观上,美的在很大程度上提振了整体行业的信心。

第二是成本因素。进入2018年之后,整个大宗原材料的价格表现比较平稳,而且稳中有降,以铜价为例,伦铜从年初7220.5美元/吨的价格降到了11月底的6200美元/吨上下。其他材料包括钢的价格也有下浮。虽然把握大宗原材料价格的最低点难度很大,但总体而言,现在处于相对比较低的水位,企业选择这个时候做一些库存,也具备较高的合理性。

第三是2019年1季度的备库需求。因为2019年春节是2月初,预示着企业从1月下旬开始,至少到2月中旬,大致一个月的生产都会受到影响,所以要提前到12月集中生产,提前备货也是常理。从各主要企业的生产计划来看,12月的排产均有不同幅度的提升。其中奥克斯的排产量达到了100万台左右,双十一的良好战绩给了其较高的信心。

第四是完成环保指标。上半年由于冷冻机油短缺,R22冷媒产品的产量增加显著。许多企业为了完成基加利协定的基准年目标销量,会利用下半年或年底的时间来调配各冷媒的产量,主要是增加R410a和R32冷媒空调产品的数量。

关注未来风险

12月的排产走高虽然在一定程度上扭转了向下的趋势,但我们还是要认清目前的现实状况,毕竟高库存的压力犹存,且还在持续增加中,虽然行业开始进入主动去库的过程中,但效果还未显现。与此同时,大的宏观环境并不乐观,整体经济的增长趋势,尤其是房地产的调整还在深度持续中。

因此,现在对于空调经销商以及一些依靠贷款生产的中小空调品牌资金压力很大,面对高昂的利息,还贷的压力,他们该如何抉择?

另外,企业大幅度的调产也打乱了整个供给的节奏。现在整机空调制造商开始要求上游配套企业降价,据悉要求降价的幅度超过10%。这些现象是否会引发行业新的洗牌?“价格战”是否会全面开打?这些都是未知数。

产业在线预计,2019年1月和2月的产量和出货应该会是较大幅度的同比下滑。不过总体而言,经过两年多的高速增长,行业进入一个回调期,各种资源重新梳理,热度适当减一下,节奏放慢一点,是可以接受的结果,这对行业未来的良性发展也很有必要。 从长期来看,空调依然是具有较大成长空间的产品品类。

据SMM调研,预计11月铜管企业开工率为71.90%,环比增加7.70个百分点,同比下降12.63个百分点。一方面,年底空调行业将迎接消费旺季,空调企业需要提前准备生产,需求提前传导到铜管供给端,11月份开始订单将逐渐有趋好趋势。另一方面,尽管最近中美贸易谈判得到进展,美国对中国的贸易关税提高暂缓,但此前市场对于一月份开始美国对国内商品出口关税由10%提高到25%有预期,出口企业为在关税实施前抢出口,11月份集中生产导致开工率环比提高。