简

简 繁

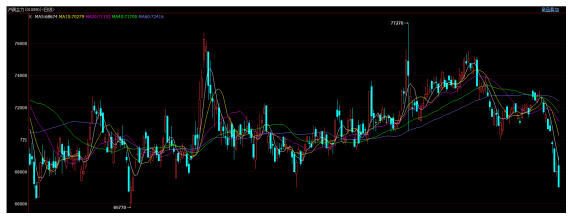

繁5月官方制造业PMI大幅反弹至49.6几乎回到正常水平,而财新制造业PMI也明显回升。5月社融和M2明显超预期,固定资产投资、消费品零售和规模以上工业增加值均超预期,国内经济在5月开始触底反弹。5月美联储加息50基点,6月加息75基点,且7月很有可能继续加息75基点,市场情绪受挫,美元大涨至105点上方的20年新高。短线中美关系、俄乌局势等宏观基本面存在较大不确定性。6月10日至今,9个交易日铜价大跌最多近6000点,市场情绪极度悲观。22日全球市场再度崩盘,欧美股市、全球大宗商品均大幅下跌。铜价再度跳水大跌收中阴,跌破68000附近支撑。虽然现货端近期表现较好,但短线市场情绪较弱,铜价走势仍然偏弱。后市重点关注本周智利铜矿是否罢工、能源价格问题等因素,观察是否能够对市场情绪形成正面刺激,从而带动铜价企稳。沪铜下方支撑66000万点,上方压力72000。

一、 行情回顾

2021年12月至22年4月铜价走出中期震荡上行的趋势。但美国通胀居高不下,美联储加息预期不断推升。2022年5月初美联储加息50基点,6月加息75基点,预期7月再度加息75基点。市场受到较大压力,五一假期后沪铜破位大跌,上升趋势宣告终结,中期重回区间震荡行情。

有色金属受到美元上涨压制,沪铜五一假期后跳空低开,破位大跌,最低回落至7万点附近。5月中旬国内疫情基本结束,经济持续复苏,国内外现货需求明显反弹,对铜价形成支撑。6月中旬,美国CPI再度爆棚创新高,美联储加息预期大幅上升,至6月15日美联储正式加息75基点,且7月很可能继续加息75基点,宏观方面的悲观情绪对市场形成重大影响,美元持续强势,铜价持续跳水。6月10日至今,9个交易日铜价大跌最多近6000点,市场情绪极度悲观。22日全球市场再度崩盘,欧美股市、全球大宗商品均大幅下跌。铜价再度跳水大跌收中阴,跌破68000附近支撑。虽然现货端近期表现较好,但短线市场情绪较弱,铜价走势仍然偏弱。后市重点关注本周智利铜矿是否罢工、能源价格问题等因素,观察是否能够对市场情绪形成正面刺激,从而带动铜价企稳。沪铜下方支撑66000万点,上方压力72000.

二、影响因素分析

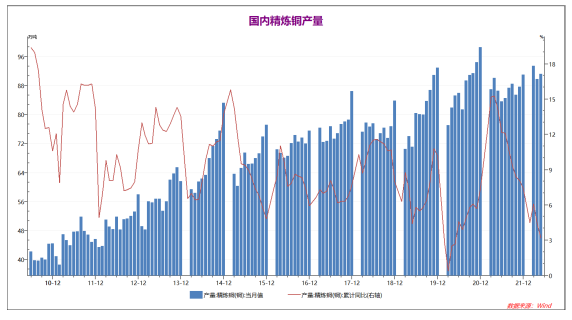

1、5月经济数据初步好转,现货端存在支撑2021年全年国内铜产量累计同比上升缩窄至7.4%。22年1-3月国内铜产量同比小幅上升6.1%,4-5月铜产量同比再度下降,1-5月累计产量同比上升3.2%,铜供应可能偏紧。

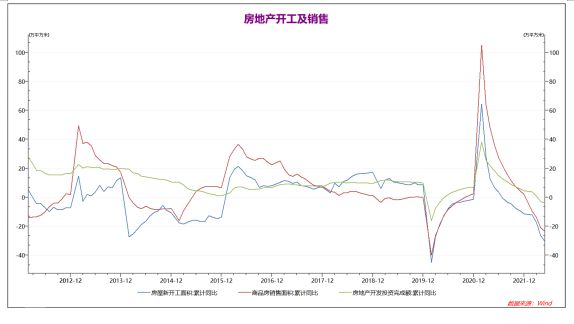

22年1-4月,国内房地产行业形势不佳,房地产开发投资同比转为下降,房地产新开工和销售面积同比大幅下降20%以上。5月房地产行业面临更加严峻的局面,房地产新开工面积同比下降30.6%,销售同比下降23.6%,开发投资完成额同比下降4%。虽然国内多地陆续出台政策支持房地产行业,但是房地产行业现状恐怕对国内铜现货需求产生一定影响。

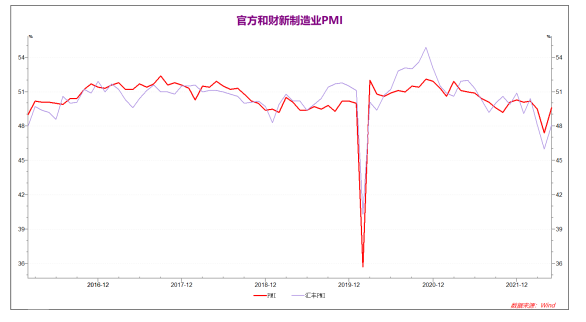

2022年3-4月月受到疫情影响,官方制造业PMI大幅下降。4月官方制造业PMI降至47.4,财新制造业PMI降至46,而非制造业PMI降幅更大,均超预期。5月官方制造业PMI大幅反弹至49.6接近荣枯线,而财新制造业PMI小幅反弹至48.1明显不及预期。对于官方和财新制造业PMI的走势分歧,市场反应不佳。

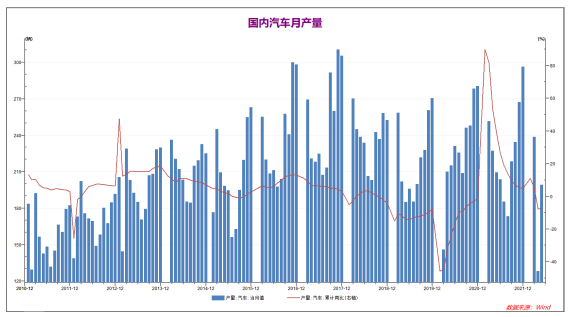

22年1-3月国内汽车产量累积同比上升4.9%。4月疫情导致汽车行业大规模停产,4月国内汽车产量缩减至3月一半左右。上海疫情过去后,汽车生产明显恢复,5月国内汽车产量环比大幅上升,1-5月国内汽车产量累积同比下降7.2%。未来国内汽车行业有望进一步复苏,可能有效带动国内有色金属消费。

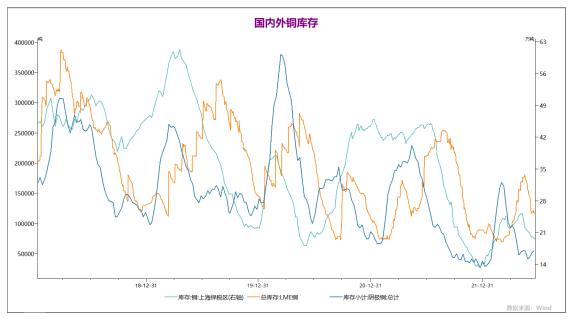

2022年5月中旬至6月,全球铜库存持续性同步下降,尤其是上期所铜库存接近新低。6月上期所铜库存小幅上升,而保税区和LME铜库存明显下降,目前全球铜库存均处于低位,现货端需求较好。且铜矿石主产区—南美的智利和秘鲁铜矿供应均出现一定的不确定因素,铜价下方存在支撑。

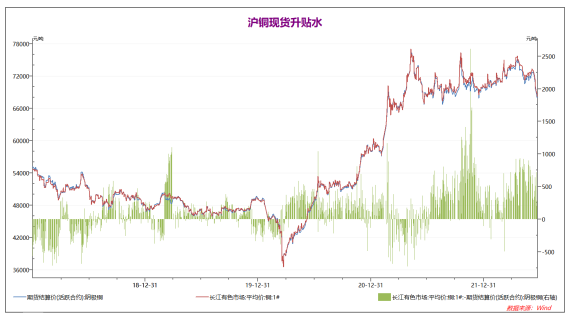

2022年国内铜现货端总体表现较好,多数时间处于现货升水状态。4-5月现货升水再度扩大至500点附近,6月国内铜价大跌,现货端小幅走弱,现货升水缩小至300点以内。但总体而言,现货端信心仍然较强,对内盘铜价形成一定支撑。

2、疫情受控政策陆续推出,国内经济触底反弹

统计局:中国1至5月城镇固定资产投资同比 6.2%,预期6.0%,前值6.8%。中国5月城镇固定资产投资环比 0.72%,前值-0.82%。中国5月社会消费品零售总额同比 -6.7%,预期-7.1%,前值-11.1%。中国5月规模以上工业增加值同比 0.7%,预期-0.7%,前值-2.9%。1—5月份,全国房地产开发投资同比下降4.0%。中国5月社会融资规模 27900亿元,预期20150亿元,前值9102亿元。中国5月M2货币供应年率 11.1%,预期10.4%,前值10.50%。中国5月新增人民币贷款 18900亿元,预期13000亿元,前值6454亿元。中国5月官方制造业PMI 49.6,前值 47.4,预期 48.9。中国5月官方综合PMI 48.4,前值 42.7。中国5月财新制造业PMI 48.1,预期 49,前值 46。中国5月财新综合PMI 42.2,前值 37.2。3-5月上海疫情对国内经济带来明显压力。4月国内经济数据全面不及预期,消费、工业增加值和固定资产投资均明显下滑。5月中旬上海疫情初步受到控制,企业大量复工,6月1日上海正式解封,全境基本完成复工复产。上海疫情受到控制后,国家持续出台政策,大力支持房地产、汽车和消费等领域,目前国内国际现货端均出现好转。5月官方制造业PMI大幅反弹至49.6几乎回到正常水平,而财新制造业PMI也明显回升至48.1。在5月国内支持政策持续推出的情况下,社融和M2明显超预期,固定资产投资、消费品零售和规模以上工业增加值均超预期,国内经济在5月开始触底反弹。数据上看国内经济情况明显好转,而智利铜产量4月同比明显下滑,供需两端的情况对有色金属价格形成明显支撑。

3、疫情影响逐步减退,宏观因素主导市场

美国5月未季调CPI年率 8.6%,预期8.3%,前值8.30%,创1981年12月以来新高。美国5月工业产出月率 0.2%,预期0.40%,前值1.10%,创2021年12月以来新低。美联储6月加息75基点,同时市场预期7月继续加息75基点的概率超过百分之70以上。欧元区5月CPI年率终值录得8.1%,续刷纪录新高。欧元区4月季调后经常帐录得-57.59亿欧元,为2011年7月以来最大逆差。德国5月PPI月率 1.6%,预期1.5%,前值2.80%。德国5月PPI年率 33.6%,预期33.5%,前值33.50%。4-5月美国经济数据和就业数据出现波动,高通胀带来的经济压力显现。欧洲经济数据在俄国关系紧张的情况下受到大幅压制,5月下旬欧盟正式通过禁运俄国原油的协议,但禁运俄国天然气的提议受到抵制。全球能源问题仍然严峻,原油价格持续上涨持续创新高。美联储在面对高通胀数据时表态强硬,5月美联储加息50基点,6月加息75基点,且7月很有可能继续加息75基点,市场情绪受挫,美元大涨至105点上方的20年新高,近期维持在104-105之间。短线市场主要受到美联储加息影响,有色金属延续弱势。

三、 后市展望

3-5月上海疫情对国内经济带来明显压力。4月国内经济数据全面不及预期,消费、工业增加值和固定资产投资均明显下滑。5月中旬上海疫情初步受到控制,企业大量复工,6月1日上海正式解封,全境基本完成复工复产。上海疫情受到控制后,国家持续出台政策,大力支持房地产、汽车和消费等领域,目前国内国际现货端均出现好转。5月官方制造业PMI大幅反弹至49.6几乎回到正常水平,而财新制造业PMI也明显回升至48.1。在5月国内支持政策持续推出的情况下,社融和M2明显超预期,固定资产投资、消费品零售和规模以上工业增加值均超预期,国内经济在5月开始触底反弹。数据上看国内经济情况明显好转,而智利铜产量4月同比明显下滑,供需两端的情况对有色金属价格形成明显支撑。4-5月美国经济数据和就业数据出现波动,高通胀带来的经济压力显现。欧洲经济数据在俄国关系紧张的情况下受到大幅压制,5月下旬欧盟正式通过禁运俄国原油的协议,但禁运俄国天然气的提议受到抵制。全球能源问题仍然严峻,原油价格持续上涨持续创新高。美联储在面对高通胀数据时表态强硬,5月美联储加息50基点,6月加息75基点,且7月很有可能继续加息75基点,市场情绪受挫,美元大涨至105点上方的20年新高,近期维持在104-105之间。短线市场主要受到美联储加息影响,有色金属延续弱势。有色金属受到美元上涨压制,沪铜五一假期后跳空低开,破位大跌,最低回落至7万点附近。5月中旬国内疫情基本结束,经济持续复苏,国内外现货需求明显反弹,对铜价形成支撑。6月中旬,美国CPI再度爆棚创新高,美联储加息预期大幅上升,至6月15日美联储正式加息75基点,且7月很可能继续加息75基点,宏观方面的悲观情绪对市场形成重大影响,美元持续强势,铜价持续跳水。6月10日至今,9个交易日铜价大跌最多近6000点,市场情绪极度悲观。22日全球市场再度崩盘,欧美股市、全球大宗商品均大幅下跌。铜价再度跳水大跌收中阴,跌破68000附近支撑。虽然现货端近期表现较好,但短线市场情绪较弱,铜价走势仍然偏弱。后市重点关注本周智利铜矿是否罢工、能源价格问题等因素,观察是否能够对市场情绪形成正面刺激,从而带动铜价企稳。沪铜下方支撑66000万点,上方压力72000。

文:张天骜从业资格号: F3002734投资咨询证号:Z0012680