简

简 繁

繁铜价难以打破横盘局面

观点:

海外经济放缓和流动性大范围收紧的预期导致有色金属集体承压,金融属性最强的铜首当其冲。尽管低库存的支撑逻辑仍存,但随着国内供应增量落地,大部分消费增速将被对冲。因此,我们认为下半年铜价运行区间较上半年下移。考虑到宏观环境依然存在较多不确定性因素,建议控制好风险。

6月中旬,沪、伦铜期货主力合约均出现断崖式下跌,单月跌幅均超10%。近期,沪、伦铜已止跌企稳。那么,后市铜价又何去何从呢?我们结合宏观情况,从基本面入手进行详细分析:

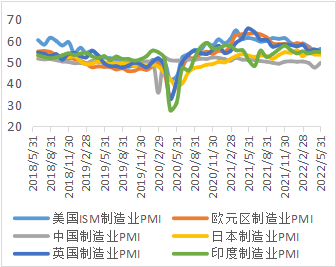

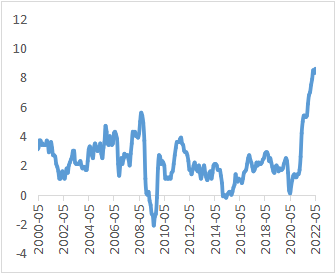

宏观环境,外冷内热。海外方面,俄乌冲突自年初发展至今仍悬而未决,部分西方国家积极参与其中加剧了事件解决的困难程度。6月,美联储继续上调基金利率75个基点至1.50%-1.75%区间,且点阵图显示,有13名委员认为至2022年底至少加息至3.25%-3.5%区间,加息路径较3月预测更为激进。此外,欧洲央行行长确认7月首次加息25个基点的计划,预计9月可能加息50个基点。德国央行行长亦表示,对抗通胀的行动决不能太慢。近期,多个西方国家公布的6月制造业PMI均不及预期,加剧了市场对经济的担忧。由此可知,海外流动性收紧的大势已定,且欧美经济衰退的风险非常高。

国内方面,今年我国经济面临发展动力不足、就业压力大、通胀压力增加、地方政府偿债压力加大、中小企业经营困难等不利情况。3-5月,多地爆发的疫情进一步施压国内经济。近期,我国高层为稳经济、促内需,积极出台多项政策发展基建、房地产、汽车等产业,考虑到全年GDP目标5.5%的指导方向和四季度二十大的召开,预计下半年国内经济有望环比明显转好。

图1:全球主要经济国家制造业PMI

数据来源(Wind)

图2:美国CPI当月同比

数据来源(Wind)

矿供应环比趋松,锭产量环比增加。

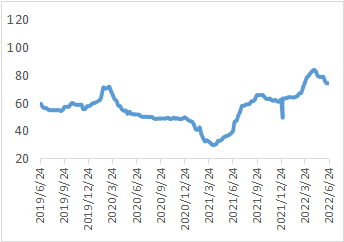

年内,铜精矿进口量基本维持在180-220万(实物)吨高位,且去年三季度以来,国内铜精矿月度产量基本保持在14-17万吨左右,整体矿供应量维持同比正增长。海外矿端虽出现了短期干扰,但对实际产量影响不大,此外,下半年国内虽有电解铜新扩建项目落地,但有部分冶炼原料采用粗铜,料不会导致矿供应紧缺。

据悉,Antofagasta与国内冶炼厂已达成明年上半年铜精矿长单加工费TC/RC为76美元/吨及7.6美分/磅,与日本冶炼厂签订了今年下半年以及明年上半年铜精矿长单TC/RC为75美元/吨及7.5美分/磅。均对下半年矿TC有支撑作用,预计下半年矿TC或有回调,但难见深跌。

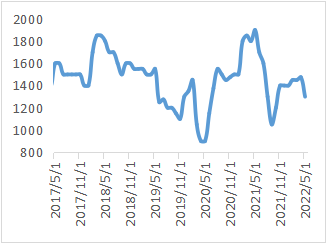

粗铜方面,疫情影响基本消退,但铜价回调后废铜贸易商出现惜售情绪,叠加下半年电解铜冶炼厂的检修多集中在粗炼环节,以及新扩建项目部分是采购粗铜进行生产,预计粗铜供应偏紧的局面将持续,粗铜加工费或继续承压下滑。

据悉,下半年约有4-5个电解铜新扩建项目落地,生产原料为粗铜和矿,且年内矿产铜和粗铜产铜的冶炼利润均较可观,一定程度上有利于新扩建项目落地。尽管三季度冶炼厂的检修较密集,但检修多集中在粗炼环节,冶炼厂可通过外购粗铜的方式进行补充生产,预计检修带来的减量不及复产和新投产带来的增量,电解铜月度产量或维持在85-88万吨。

进口方面,今年1-5月我国电解铜净进口量约126万吨,同比下降6.4%。考虑到海外低库存的持续性,预计下半年我国电解铜净进口量维持同比负增长。

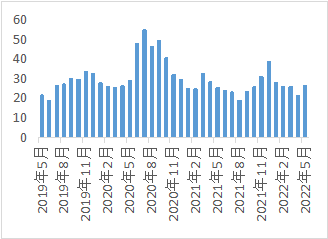

图3:进口铜精矿周度TC指数(单位:美元/吨)

数据来源(SMM)

图4:国产粗铜加工费(单位:元/吨)

数据来源(SMM)

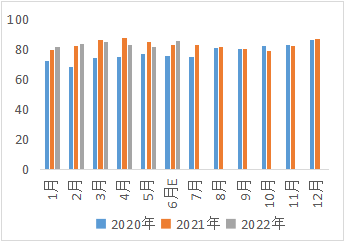

图5:国内电解铜产量(单位:元/吨)

数据来源(SMM)

图6:电解铜净进口量(单位:万吨)

数据来源(海关总署)

国内消费环比回暖

今年,我国政府高举稳经济的大旗不动摇,积极出台多项提振房地产和汽车市场的刺激政策。房地产行业融资偏紧的状况得以缓解,购房者的合理资金申请速度加快,下半年房地产投资和新开工信心或环比回暖。政府继续减征汽车购置税,多省市纷纷响应号召,因地制宜开展促进汽车消费的优惠活动,下半年随着复工复产和芯片问题的缓解,以及优惠购置政策的推进,汽车销量有望同、环比大幅改善。年内,电网计划投资额约5012亿元,同比增加1.23%,一定程度上利好线缆需求,光伏、风电等新型发电能源将继续发力,给消费带来边际增量。而东南亚地区供应链恢复,加之海外经济放缓,流入国内的贸易订单量将面临回落压力。家电板块的出口需求或转弱,若房地产行业确实转暖,那么家电内销乏力的状况将得到缓解。整体来看,下半年铜消费有望环比回暖。

低库存支撑逻辑仍有效

受多重因素影响,上半年国内电解铜去库幅度较温和,截至6月底,国内电解铜社会库存降至10万吨左右。同时,海外维持低库存局面,截至6月底,全球电解铜显性库存约50万吨左右。低库存逻辑继续给予铜价支撑。

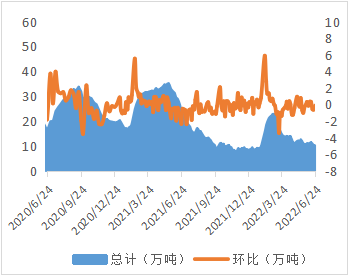

图7:国内电解铜社会库存

数据来源(SMM)

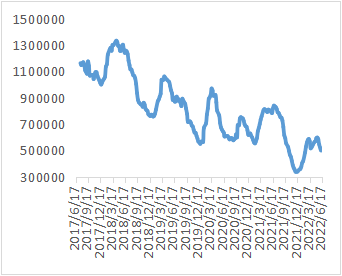

图8:全球电解铜库存(单位:吨)

数据来源(Wind,SMM)

综上所述,海外流动性收紧、经济放缓,国内消费有望回暖,但供应端增量将对冲大部分消费增速,因此,我们认为铜价运行区间较上半年下移。