简

简 繁

繁文:张天骜从业资格号: F3002734投资咨询证号:Z0012680

一、铜基本面分析和技术分析

1.国内经济:5月下旬国内疫情基本结束,6月国内经济快速复苏,制造业相关数据大幅反弹,回归扩张区间。6月开始国内经济刺激政策层出不穷,5月开始国内货币政策更加积极,资金面宽松。同时,以汽车、家电消费为首的刺激性政策不断推出,国内经济走势乐观。

2.国际经济与货币政策:美国6月CPI继续大涨创新高,7月27日美联储大概率继续加息75基点,甚至9月加息75基点的概率也明显上升。此外,欧洲经济前景黯淡,俄罗斯可能停止供应欧洲天然气,今年供暖季欧洲能源面临严重危机,欧洲兑美元一度跌破平价。国际宏观形势仍然偏空。

3.供需情况:目前全球铜矿石供应基本稳定,南美矿石供应没有过多扰动因素,国内淡季,下游需求一般。目前市场特征为:下游现货端基本上按需采购,市场信心不足。而期货端情况也是反向市场,期货市场对铜价预期也偏向负面。

4.季节性因素:

从近5年(2017-2021)年沪铜活跃合约走势来看,8月份铜价多数出现下跌,而10月份大多数出现上涨走势,7月和9月份走势则涨跌不一。这也与我们经验中的旺季因素基本吻合——即9月逐步开始进入旺季,持续至10月底,也就是俗称的“金九银十”,预计2022年大致保持相近走势,7/8月铜价走势偏弱,9月中下旬逐步开始进入旺季,9月底美联储加息后,10月份走势较强。

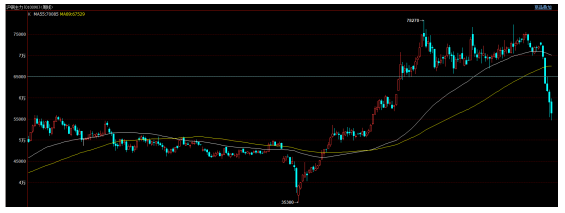

5.技术分析:

技术上看,沪铜连续大跌,跌破55/89周均线支撑,中期走势偏弱。近期宏观方面利空不断,市场情绪脆弱,铜价也没有出现明显的见底迹象,短线可能继续低位运行。三季度可能大概率出现较长时间的磨底行情,即振幅较大的低位震荡行情。沪铜上方压力61000,下方支撑53000。

二、套保策略分析

1.基差情况:目前沪铜2208-2304合约价格逐月下降,价差数十元,更远期的沪铜期货合约价格逐月上升,现货价小幅升水。表明市场对三季度(7-9月)行情信心不足。而现货端基本上保持稳定。

2.套保策略建议:目前现货端强于期货端主要原因是美联储7月底和9月的加息预期强烈,对远期市场信心形成较大打击。7月底加息之后至9月下旬之间2个月的窗口期,铜价可能逐步企稳,9月加息后可能利空出尽出现明显反弹。

3.总体套保策略仍建议对现有远期订单进行充分保值。中期预计三季度铜价整体波动幅度增大,可以逢低建立库存。10月偏向乐观,若9月加息打压铜价,可以考虑封低试做多单。