简

简 繁

繁来源:矿业汇

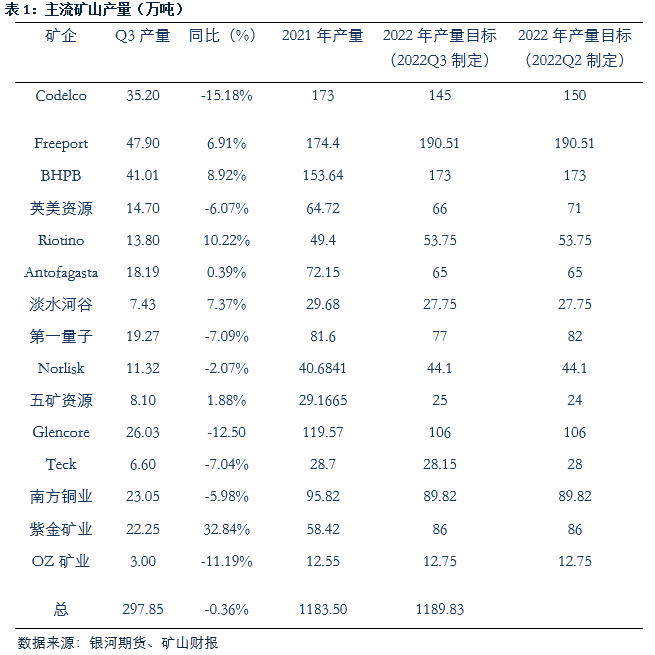

近期,海外矿企陆续公布三季度产量报告,从银河期货统计的14家主流矿企发布的报表来看,三季度矿山总产量跟去年大体持平但不及预期。其中,新老矿山生产情况分化明显,新扩建的矿山项目增量迅速,尤其是卡莫阿铜矿、Grasberg铜矿、巨龙铜矿等产量爬产顺利,贡献了很大的增量,但是老矿山由于老龄化、智利缺水等原因产量持续下降,如Codelco等。

▷作为全球最大的铜业公司,智利国家铜业公司(Codelco)今年前三季度累计产铜为106万吨,同比下降10%,该公司税前利润下降50.4%至26.06亿美元。鉴于此,Codelco将今年铜产量目标下调至146.5-143.5万吨,按照平均145万吨的均量计算,较去年减产28万吨左右。

智利国家铜业公司(Codelco)产量下降与该公司Ministro Hales铜矿的矿石品位下降有关。此外,Chuquicamata和El Teniente两大铜矿的矿石品位、活性和回收率下降,以及Chuquicamata的冶炼厂运营困难都影响到了公司产量。而且,Chuquicamata的冶炼厂将在11月进行重大维护,这将导致进一步的运营问题。

同样面临产量下滑的还有英美资源、Antofagasta、第一量子、淡水河谷、五矿资源、嘉能可、南方铜业等,均是行业的传统“大佬”,矿山也主要分布在南美地区。

其中,英美资源在智利的所有业务部门均出现品位下降的原因;Antofagasta的Los Pelambres因运输铜精矿的地下管道发生泄漏而削减了产量,该矿去年的产量占该集团总产量的45%,除此之外,干旱、以及Centinela精矿品位下降的均对其生产影响。

几家欢喜几家愁,在诸多矿企纷纷“折戟”之际,一些矿山也开始异军突起。

作为传统的“霸主级”铜企业,自由港(Freeport)和必和必拓(BHBP)将正式超越智利国家铜业公司(Codelco),开启“三国演义”的新阶段。

自由港2022年第三季度的铜产量为47.90万吨,比一年前增加了6.91%,全年指导产量约190.51万吨,如果目标达成,自由港铜产量将增加16.11万吨,蝉联全球最大的铜生产商的宝座。

自由港铜产量增加最大依仗主要是Grasberg矿产区和Cerro Verde的开工率提高。格拉斯伯格矿(Grasberg complex)位于印度尼西亚,是世界上的第一大金矿和第三大铜矿,目前正在扩建和产能提升阶段,据介绍,其铜精矿的产能将从当前的100万吨,提升至130万吨。

▷受益于卡莫阿铜矿和巨龙铜矿产量爬产顺利,紫金矿业铜产量快速增长,成功全球铜业“新贵”。

今年3月,卡莫阿-卡库拉(Kamoa-Kakula)铜矿二期工程年处理380万吨矿石的选厂带料试车,预计2022年含铜产量将达到34万吨,到2023年第二季度将达到45万吨。目前,卡莫阿-卡库拉(Kamoa-Kakula)铜矿正在全力推动三期工程的前期工作,将于2024年底投入运营。届时,该综合厂的总产量预计为每年60万吨含铜,使Kamoa- kakula成为世界第三大铜项目。

发展迅猛,今年预计铜产量86万吨,跻身全球前六,未来两年,随着卡莫阿的达产,紫金矿业排名也将再次上升。

据中信建投预测,在碳中和政策的助推下,预计2026年全球新能源领域耗铜量将增加至426.1万吨,年均复合增长率17%;预计2026年全球耗铜量将增加至2720.0万吨,年均复合增长率2%。

伴随新能源领域消费扩展,供需格局的持续改善,2024-2026年铜价重心不断回升,2025年全球铜供需将重回紧缺状态。