简

简 繁

繁

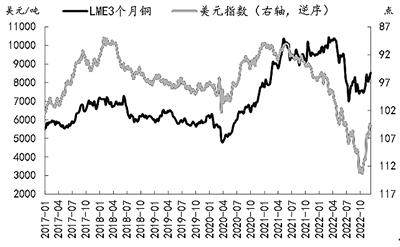

进入12月份以来,伦铜成交重心持续上移,12月初至今涨幅超过2.7%,沪铜也表现出持续上涨的态势。笔者认为,在美元指数跌势基本确认、国内需求边际改善以及库存维持低位的影响下,铜价将继续处于坚挺的状态。

美联储放缓加息

美元指数跌势确认

数据显示,美国11月CPI超预期降温,连续2个月通胀压力较为温和,同时美联储如期在12月议息会议上加息50个基点。近期,鲍威尔多次发表缓和的措辞言论,奠定了美元在FOMC会议前依然下行的基调。由此看来,美联储放缓加息,美元指数趋势回落有可能是未来的趋势。

此外,中国政策利好不断释放,有可能提升市场风险情绪。中共中央政治局会议部署明年经济工作,要求积极的财政政策要加力提效,稳健的货币政策要精准有力。同时,国内因时因势优化疫情防控措施,这有利于国内下游生产和消费端的修复。

需求边际改善 库存维持低位

笔者认为,全球铜库存将持续处于低位水平,有利于铜价形成较强的向上弹性。从供需的角度看,国内防疫政策不断优化,有利于提升铜材需求;铜精矿供应充裕,但是粗铜和冷料供应紧张依然制约产量。

从需求方面来看,国内防疫政策不断优化,铜材需求增加,消费预期边际改善。受疫情影响的铜杆企业开始恢复生产,且再生铜杆供应偏紧使得精铜杆需求增加,精铜杆企业开工率回升。国内空调主机厂排产计划上调,且部分企业降价刺激消费,增加铜管需求,铜管企业开工率上升。同时,部分地区铜板带企业恢复生产,铜板带产量增加。

从供应方面来看,铜精矿冶炼利润偏高,但粗铜和冷料供应紧张,依然制约铜精矿产量。当前,虽然铜精矿现货加工费小幅回落,但依然处于较高位置,按照当前加工费TC测算,铜冶炼利润为1500元/吨。粗铜和冷料依然紧缺,将限制12月份国内铜精矿的产量。从更远期来看,全球新投和扩产矿山处于达产过程中,将带来较为明显的矿石增量。但是,全球铜矿供应扰动依然明显,智利缺乏大型铜矿项目投产,且在产项目铜矿品位下降有可能超过预期。同时,秘鲁社区封路的根本原因没有得到解决,依然会冲击秘鲁矿山生产以及运输。当前,秘鲁的抗议活动加剧,Las Bambas铜矿一条关键运输道路已被封锁,有可能影响该矿的生产。

整体来看,铜市场的驱动因素依然较强,铜价将继续处于坚挺状态。美元跌势基本确立,加上中国政策利好不断释放,持续提升市场的风险情绪。基本面上,铜需求边际改善,供应依然有限制,铜的库存将持续处于低位水平。(作者单位:国泰君安期货)