简

简 繁

繁

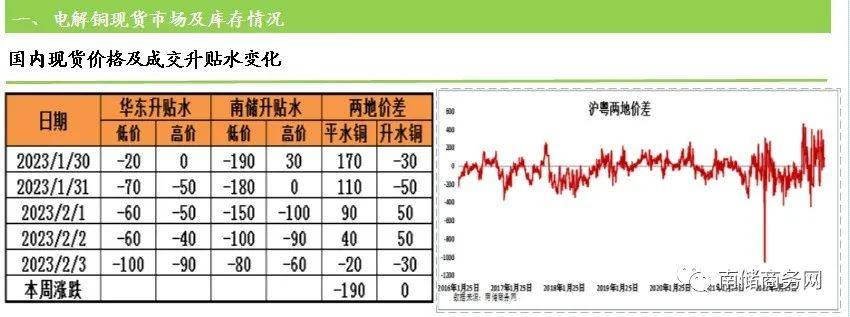

上海:昨日伦铜小幅回落,沪铜主力合约夜盘收低,美元回升所致,月contango结构略有扩大,年后交易逐渐进入正常轨道,持货商不愿扩大贴水出货,但短期没有需求配合,现货升贴水拉涨暂显困难。同时,冶炼厂对下游新年长单已开始执行,下游工厂在新订单未及加之有长单货源补充下,市场零单采购意愿仍未显积极,周内平水铜贴水100至贴水20元/吨,好铜价差10元/吨左右,目前贴水格局较难打破;市场主动下调升贴水报价的情况下,下游企业采购热情仍然有限,目前现货交易活跃度仍由贸易商主导,随春节长假陆续复工复产,经济修复预期的成色将逐步得到检验。从估值的角度看,铜价已经上行至较高水平,现实端恐短期内难以做出正向呼应,增加铜价高位风险;预计下周升贴水在贴水50-升水50元/吨左右。

广东:沪铜主力开盘68930元,随后价格走弱,最终收盘68560元;工业品走整体弱势,铜价低开高走后回落,短期走势疲弱;现货方面广东库存已经连续一走上涨,估计很快突破6万吨,尽管库存在增加,但注册仓单也在增加,市场实际可流通货源没有想像中那么多,再加下游陆续开工补货欲增加,周内市场交投活跃度逐日上升,现货升水跟随走高;近日市场交易行为多表现为在近月contango结构下贸易商逢低收货,伴随c结构扩大,周内成交价格重心较前日上抬,平水铜从贴水190元/吨上涨至贴水50元/吨左右,复工复产陆续在进行,需求释放尚需时间,外加当前铜价绝对价仍处高位,畏高情绪,累库可能仍在持续,消费恢复需要时间,元宵节后下游企业的复工复产的补库预期乐观,预计贴水回升预期;预计下周升贴水在贴水50-升水50元/吨左右。

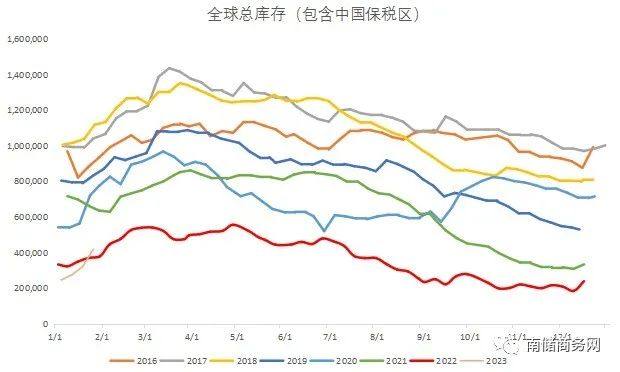

截止到02月03日,广东地区电解铜社会库存5.74万吨,环比上周五增3.2万吨,需求方面,据南储商务计,本周广东地区日均出库量为934吨/天,环比节前一周增加105.6吨/天。上海电解铜社会库存合计17.1万吨,环比上周增4.67万吨。国外的COMEX库存2.77万吨,较上周跌0.44万吨,LME库存减少0.76万吨至7.24万吨,注销仓单减少1.35万吨至1.73万吨,注销仓单比为23.88%。综合全球库存(包括上海保税区)的库存41.67万吨,较上周增9.75万吨,去年同期为44.63万吨,今年较去年少2.96万吨。

来源:摘自南储铜周报选段