简

简 繁

繁内容提要

虽然沪镍价格从120000玩/吨上方回落,但下方支撑位亦较强。震荡区间逐渐缩小。消费端需求有所好转,或将支撑价格并带动走高。

宏观面来看较为复杂,疫苗在本周不断爆出利好消息,刺激整个市场出现上涨。中国本周公布的经济数据同比继续向好,而美国两党则继续回到谈判桌前,虽然整体刺激规模较前期谈判的量小,但对市场亦有提振,资金面宽松预期延续。下周仍需继续关注疫苗进展的情况。

操作建议

沪镍下周可以尝试在115000元/吨以下适度做多,上方压力短期在125000元/吨之上。

风险提示

利多:美国新一轮的刺激政策如预期达成;中国宏观有进一步宽松预期。

利空:美国大选再起纷争;美股、原油出现大幅回落;欧洲美国疫情加剧。

01

行情回顾本周沪镍主力2102合约,本周平开于122600元/吨,周一高位开盘后窄幅震荡,但未能创出新高,转而下午急速跳水,最后收于121960元/吨。周二在再度出现大幅跳水,最低跌至118670元/吨,放量减仓收出一个大阴线。周三低开后尝试向上突破,但在120000元/吨一带承压回落,转而窄幅整理。周四跳空大幅低开,其后虽有回升,但119000元/吨平台阻力较大,价格回落至118000元/吨区间整理。周五盘中再度下探并创出本周低点116410元/吨,尾盘略有回升收于117750元/吨,周跌幅4.15%。

02

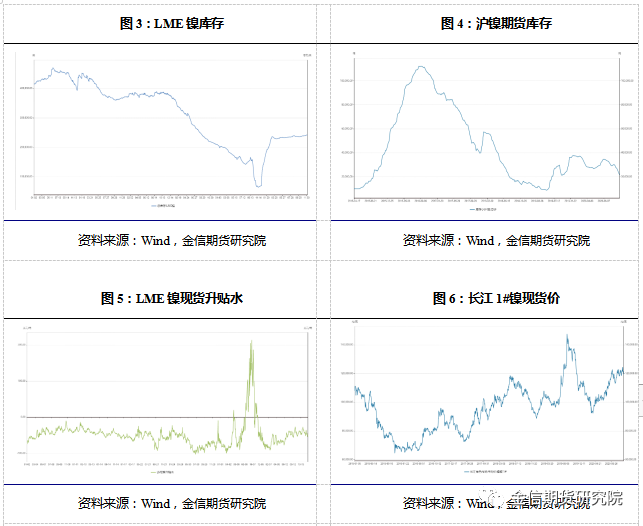

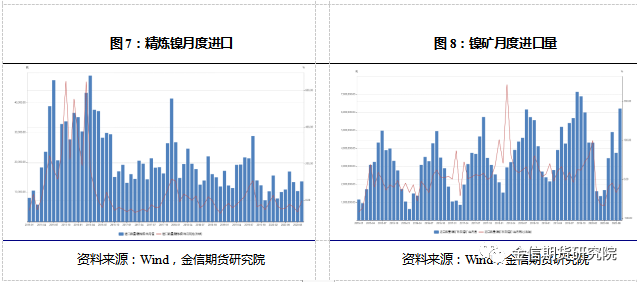

现货库存汇总据SMM调研了解,本周五(12月4日)上海保税区纯镍库存环比上周(11月27日)持平。据悉,本周进口到港货源较多,镍豆多数为下游预订货物,因此直接清关进入国内。日本及挪威的电镀镍亦有到港,预计也暂无搬入保税区计划。与此同时,进口窗口保持在-3000元/吨之上,令保税区交投寥寥。本周上海保税区纯镍库存较上周持平,仍为2.38万吨。SMM六地纯镍库存总量为29915吨,较上周(11月27日)降1073吨。据悉,本周上海地区几无俄镍入库,进口镍板仅少量日本住友镍到货;镍豆进口量有近千吨,多数为下游长单预订货物,目前上海库存余约2300吨镍豆。本周由于北方雨雪天气影响货源,不少贸易商自提金川镍拥堵在运输途中,预计下周抵沪。与此同时,厂家亦或有铁路运输货物在中旬抵沪。而进口方面,预计下周将有挪威镍板清关,届时纯镍库存或将有所补给。其他地区库存:广东方面入库少量日本住友镍库存至540吨;北方辽宁、天津库存同样因天气影响货运,库存入不敷出有少量降幅。综上,SMM原三地仓单现货库存降930吨至28970吨;六地社会库存总量降1073吨至29915吨。镍铁的持续走低造成铁厂利润全线亏损,减停产意愿增强,高位矿价接受无能,对原料的压制增强,镍矿价格已经有明显松动迹象,据了解菲律宾1.3%品位镍矿已有51美金/湿吨成交,推算1.5%价格或将跌至65-66美金/湿吨,近期镍矿可流通资源减少,铁厂买货的积极性也跟随铁价下滑,铁厂压价采购镍矿的心态增强,矿价或有继续下行的趋势,预计明年年初镍矿价格1.5%或将下跌至50美金/湿吨的价格。预计下周中品镍矿价格主流成交价格或将下跌至64-66美金/湿吨,镍矿跌幅较大,下跌速度较快。

03

一周新闻数据汇总1.截至12月4日,印尼Weda Bay园区镍铁项目投产出铁总条数合计11条。其中项目三(友山镍业:4条新建RKEF镍铁产线)中的第三条镍铁产线于11月12日投产出铁,第四条镍铁产线预计年底投产,待每条镍铁产线投产后预计月产量增加850吨金属量。(我的不锈钢网)2.力勤矿业公司(Lygend)周三表示,在新冠疫情导致8个月中断之后,该公司于12月1日重启在印尼的硫酸镍项目。这家总部设在宁报的公司最初宣布该项目于今年3月正式开工建设,该项目与印尼的哈里塔集团(Harita Group)合作。该项目完工后,每年将生产16万吨电池级硫酸镍和2万吨硫酸钴。力勤公司11月曾表示,位于印尼奥比岛的高压酸浸(HPAL)镍项目的启动将推迟到2021年3月。(力勤矿业)3.淡水河谷(Vale)发布的报告显示,2020年前三季,其成品镍累计产量同比增长约5.6%至15.97万吨,其中,第三季同环比分别下降约8.4%和20.7%至4.71万吨。前三季分来源看,加拿大业务同比下降约5.5%至6.74万吨,印尼PTVI同比增长约8.4%至5.14万吨,新喀里多尼亚VNC同比增长约44.6%至2.69万吨,巴西Onca Puma同比增长约13.3%至0.94万吨,从第三方购买原料在加拿大工厂加工而成的产量同比下降约12.7%至0.48万吨。(淡水河谷)

04

行情分析及思路沪镍上周冲高之后本周冲高回落,但同时在116000元/吨平台获得支撑。目前纯镍下游合金领域继续排产稳定,其中电热合金、高温合金受内需拉动订单稳定;电镀则随汽车、五金卫浴行业的需求下,镍需求有季节性复苏之势。本周亦有小型不锈钢厂进场采购,因此现货升贴水随货源减少而走强。虽然价格从120000玩/吨上方回落,但下方支撑位亦较强。震荡区间逐渐缩小。消费端需求有所好转,或将支撑价格并带动走高。宏观面来看较为复杂,疫苗在本周不断爆出利好消息,刺激整个市场出现上涨。中国本周公布的经济数据同比继续向好,而美国两党则继续回到谈判桌前,虽然整体刺激规模较前期谈判的量小,但对市场亦有提振,资金面宽松预期延续。下周仍需继续关注疫苗进展的情况。下周沪镍将会在115000-125000元/吨区间内宽幅震荡。需格外关注宏观面政策变化以及镍铁和不锈钢情况。