简

简 繁

繁要点

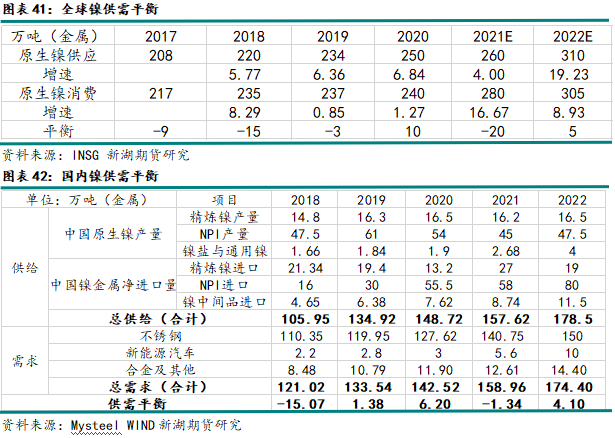

2021因突发事件导致海外镍企巨头产量大幅下滑,2022年这部分减量将恢复,再加上印尼NPI项目、湿法冶炼以及高冰镍项目加速投产,2022年全球原生镍供应增量显著。需求方面,2022年全球原生镍需求预计将延续强劲增势,但增速预计较2021年有所放缓,尤其是不锈钢对镍的需求将明显放缓。但全球新能源汽车消费仍将维持强劲。整体来看,全球镍供需将转宽松,镍价重心或逐渐下移。

2021年印尼镍铁产线投产不及预期,一方面是因为疫情,另一方面是因为电力供应;2022年镍铁投产仍存不及预期的可能,湿法项目也存在投产后产量释放较慢的可能;另外印尼和菲律宾的出口政策变动也将对镍价造成扰动,关注2022年印尼镍铁出口和菲律宾镍矿出口是否有超预期的政策出来。

一、2021行情回顾

1、印尼镍铁投产不及预期,需求强劲,镍价持续走高

作为镍消费最大的领域,不锈钢价格走势和镍价息息相关。当不锈钢价格持续大跌时,钢厂开始亏损,市场对未来钢厂存减产预期,钢厂减产将影响镍需求从而拖累镍价;当镍价持续走高时将推高不锈钢成本从而推高不锈钢价格。反过来亦然。

年初全球疫情好转,市场宏观情绪偏乐观,镍价和不锈钢价格均走高。3月1日青山与华友钴业和中伟股份签署协议,计划从2021年10月起青山一年内分别向华友钴业提供6万吨高冰镍,向中伟股份提供4万吨高冰镍;因用NPI生产高冰镍实现量产后将大幅缓解硫酸镍原料短缺的状况,从而影响到电解镍的消费,消息公布后镍价连续大跌,不锈钢受此拖累也高位回落,不过跌幅小于沪镍。

二季度国内不锈钢维持高排产,但不锈钢库存持续下降,而且因为不锈钢出口表现强劲,不锈钢需求向好的带动下价格稳步上涨,镍价虽波动较大,但重心整体上移。

7月初关于钢厂压减产能的消息备受市场关注,钢厂都表示确实存在“要求今年产量不能超过去年”的指示,各省也都有在调研;因上半年不锈钢产量大幅增长,若全产产量不能超过2020年,那么下半年钢厂将面临较大幅度的减产;因此不锈钢开启加速上涨行情,镍价亦不断走高。7月31号政治局会议提出要纠正运动式减碳,市场预计不锈钢减产力度将减弱,不锈钢价格高位回落,镍价也小幅回落。

9月全国陷入电荒,部分钢厂因限电减产,除此之外江苏、广州、广西等不锈钢生产大省还面临“能耗双控”的压力,因此在限电以及能耗双控的压力下,不锈钢大幅减产,钢价开启新一轮上涨;但因不锈钢减产幅度超出市场预期从而影响镍需求,镍价在9月下旬大幅下挫。

9月底公布的不锈钢8月出口数据大幅下滑,与此同时限电对不锈钢下游需求的影响也受到市场关注,不锈钢价格在需求下滑的拖累下结束上涨行情;10月下旬开始全国限电缓解,不锈钢生产恢复,但因国内需求疲弱,不锈钢价格持续大幅回落。10月之后镍价便在不锈钢价格走弱拖累以及镍供应端短缺支撑下呈现区间宽幅震荡走势。7月底受疫情影响,印尼政府通知自7月21日开始禁止外国工人和外国人入境印尼,印尼外籍劳工约占劳工总数的30%,外籍劳工入境受限影响了印尼镍冶炼厂新建项目投产进度,导致2021年国内镍铁进口持续不及预期,镍原料端供应短缺持续支撑镍价。

图表1:2021不锈钢价格走势回顾

资料来源:文华财经 新湖期货研究

图表2:2021镍价走势回顾

资料来源:文华财经 新湖期货研究

二、印尼镍冶炼项目加速释放,镍供应增量显著

1、2021突发事件致使海外原生镍产量大幅下滑

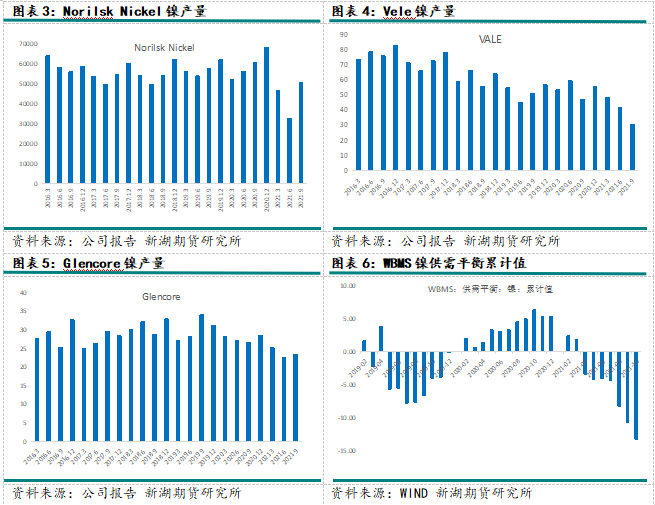

2021年2月Norilsk Nickel旗下Oktyabrsky与Taimyrsky的矿场因洪水出现渗水事故而停产检修,Oktyabrsky矿在5月中旬全面恢复生产,但Taimyrsky矿的恢复工作因较慢,6月初Taimyrsky矿恢复了80%的产能,预计将在12月底恢复满负荷生产;因此作为全球最大的镍生产商Norilsk Nickel2021年的产量大幅下滑,1-9月俄镍累计产镍12.98万吨,同比下降22.6%。2021年6月Vale旗下加拿大的Sudbury镍矿因因劳资谈判破裂,导致该矿暂停生产,停产长达70天,1-9月Vale累计产镍12万吨,同比下降11.5%。Glencore由于Murrin Murrin的计划维护和Koniambo的各种运营问题,1-9月镍产量累计同比下降13.2%至7.1万吨。BHP也由于计划中的检修,1-9月镍产量累计同比下降9.6%至6万吨。前三季度Norilsk Nickel、Vale、Glencore和BHP镍产量合计较2020年下降7万余吨。

海外原生镍因突发事件使得产量下降幅度超预期,从而造成2021年镍供应缺口扩大。国际镍业研究组织(INSG)12月公布的数据显示,2021年前十个月镍市场供应缺口达165500吨,而2020同期为供应过剩88500吨。世界金属统计局(WBMS)12月公布的报告显示,1-10月全球镍市供应短缺13.31万吨,2020年同期市场供应过剩8.40万吨。

2、2022国内电解镍产量将保持稳定,镍铁产量将从限电中恢复

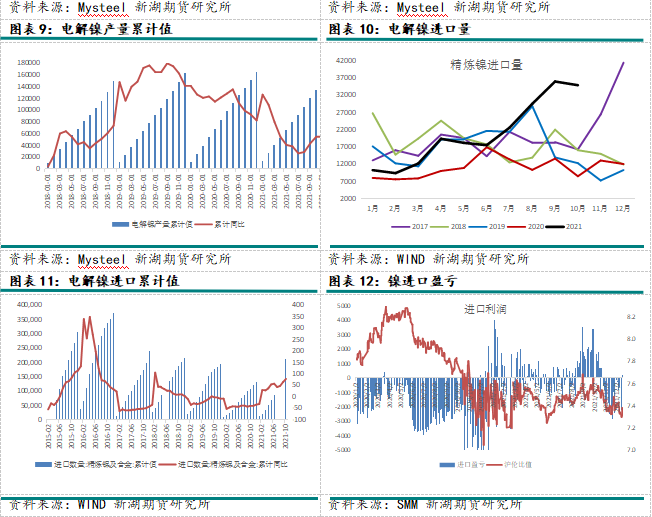

2021年国内广西、山东、天津的电解镍生产持续处于停产中,国内电解镍产量91.5%由甘肃贡献,7.5%由新疆贡献;2021年5月金川进行常规性检修,7月甘肃、新疆地区厂家也进行了常规检修,产量均小幅下降。1-11月国内电解镍产量累计同比下降2.4%至14.7万吨;由于缺乏新增产能,近几年国内电解镍产量整体保持稳定,预计2022年产量也变化不大,维持16余万吨的产量。

国内电解镍供应中,电解镍进口弹性较大。2021年在国内NPI短缺以及新能源汽车带来的镍需求高速增长,国内电解镍进口大幅增长,尤其是自澳大利亚进口的镍豆。2021年8-10月镍进口盈利窗口持续打开,且进口盈利空间较大,因此8、9、10三个月国内镍进口创历史新高,11月之后镍进口盈利窗口关闭,预计进口将有所下滑,但全年镍进口同比大幅增长。1-10月国内电解镍进口累计同比增长96%至20.9万吨;其中自俄罗斯、挪威、芬兰、南非、日本五国进口的镍板为8.34万吨,同比增长26%;自澳大利亚进口的镍豆为10.3万吨,同比增加363%。2022年在印尼火法及湿法冶炼项目产能投产后,国内NPI及硫酸镍原料短缺将大幅缓解,国内电解镍进口或将出现萎缩。

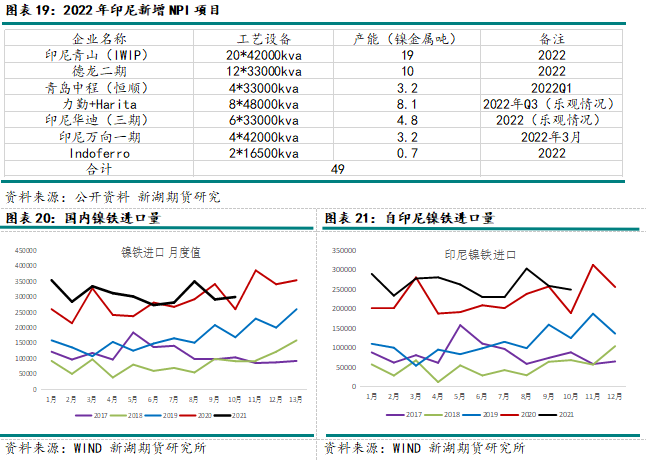

自2020年印尼禁矿以来,国内自印尼进口的镍矿大幅下滑,菲律宾镍矿进口占比大幅提升,菲律宾镍矿进口占比从2019年的53%升至2020年82%,2021年则进一步提升至91%。因为菲律宾镍矿品位较低,因此国内镍铁结构也发生了较大变化,2021年中镍铁(4%-8%)的产量大幅提升,2021年1-11月中镍铁累计产8.4万金属镍吨,2020年同期仅有1.74万金属镍吨。高镍矿(8%-15%)的产量则大幅下滑,实物吨由2020年同期的406万吨降至271万吨,而且高镍铁的品位较2020年也有所下滑,高镍铁平均品位由2020年的9.82%降至2021年的9.26%。因此2021年镍铁总金属量较2020年同比大幅下滑,再加上9月份以后受限电和能耗双控影响,国内镍铁产量进一步下滑。11月虽限电缓解,但因镍铁生产耗能较高,产量未能完全恢复。1-11月国内镍铁累计产41.33万吨,同比下降17.35%。

2022年预计国内自菲律宾镍矿进口保持稳定,国内镍铁产量将从限电和能耗双控中恢复,但因镍铁属于高耗能行业,在国家限制“两高”行业发展的政策背景下,预计国内镍铁难有新增产能投产,但因限电和能耗双控影响减弱,预计2022年国内镍铁产量将较2021年恢复2-3万金属镍吨。

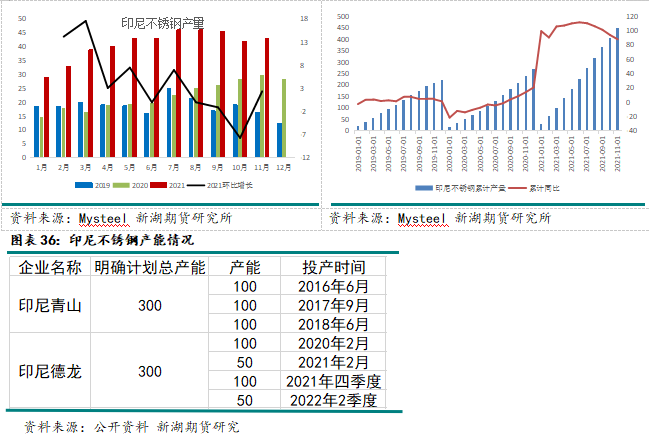

3、印尼镍铁产线加速投产,增量可期

近几年国内外企业纷纷到印尼建厂,印尼镍铁产能产能快速增加。2020年印尼同比增加34条产线,2020年印尼累计产镍铁57万金属吨,同比增加60.6%。2021年原本预计印尼将同比增加44条镍铁产线(包括青山20条,德龙20条,华迪4条),但受疫情影响,部分项目推迟。因印尼政府限制外籍劳工入境,印尼新增镍铁项目延期3-5月不等。截至8月印尼镍铁仅新增23条产线,其中包括青山16条,德龙7条。9月开始印尼疫情有所缓解,前期延期的工程逐渐提上日程,印尼华迪的二期2条产线于9月下旬投产出铁,三期的两条产线分别于10月、11月投产出铁。8月之后青山又新增5条产线,德龙新增1条。2021全年印尼累计新增33条产线,其中青山21条,德龙8条,华迪4条,德龙的投产远远不及预期,华迪的项目则被推迟至四季度,再加上三季度德龙因电力故障维修,2021年1-11月印尼累计产镍铁76.6万吨,同比增加49.4%。

2021印尼镍铁投产不及预期,再加上印尼2021年不锈钢产量大幅增长,印尼镍铁消耗增加,这直接导致国内镍铁进口量不及预期。在印尼禁矿之后,国内的镍元素主要靠印尼镍铁补充,但2021年1-10月国内累计进口镍铁307.6万吨,同比增加13.2%,其中自印尼进口261.5万吨,占比达85%。而且进口镍铁品位有所下滑,1-10月国内累计进口镍铁48.7万镍吨,同比增加11.7%。印尼镍铁进口不及预期叠加国内镍铁产量大幅下降,2021年国内镍铁供应整体偏紧,因此镍铁价格持续走高且处于近几年高位。

2021年印尼未投产的镍铁产线将在2022年加速释放,再叠加计划新增产线的投产,乐观情况下预计2022年新增56条,新增产能49万金属镍吨。中性预期下,预计2022年印尼镍铁产量将新增35-40万镍吨,2022年印尼镍铁产量将达到120万吨以上,国内镍铁进口预计增加将超过25万镍吨。

三、印尼湿法及高冰镍项目投产将缓解硫酸镍原料短缺状况

2021年5月力勤印尼湿法项目顺利投产后,国内镍中间品进口大增。1-10月国内累计进口镍中间品32.6万吨,同比增加24.4%。2022印尼湿法项目也加快了投产的进度,2022年印尼将有力勤、华越和青美邦的项目投产,考虑到投产的时间集中在下半年,产能释放也需要一定时间,预计2022年印尼湿法项目将带来6-8万吨的增量。2022年国内中间品进口也将大幅增长。

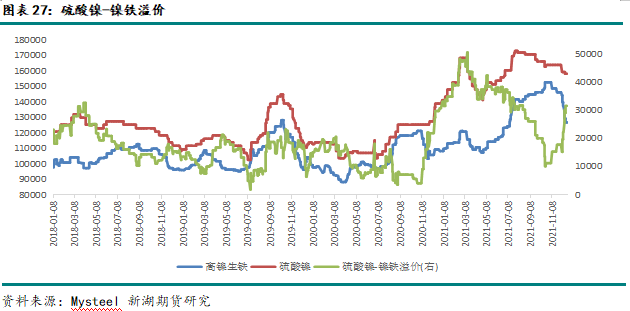

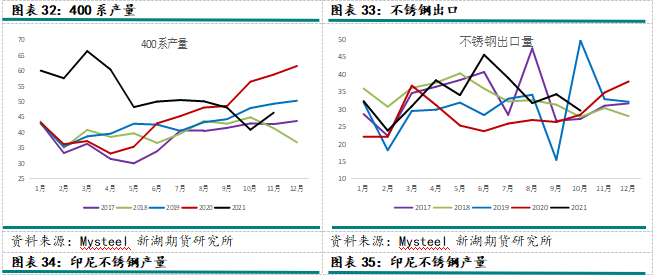

除了湿法项目,高冰镍项目也将缓解硫酸镍原料短缺的现状。3月1日青山与华友钴业和中伟股份签署协议,计划从2021年10月起青山一年内分别向华友钴业提供6万吨高冰镍,向中伟股份提供4万吨高冰镍;该消息公布后镍价大幅下挫,但因2021年镍铁价格处于高位,NPI转产高冰镍并不具备经济性,因此直至12月青山园区首条高冰镍产线才正式投产。未来NPI转产高冰镍的驱动力仍在经济性,当硫酸镍与镍铁价差较高时,NPI转产高冰镍的弹性较大。考虑到2022年印尼镍铁产线投产较多,镍铁价格大概率回落,而硫酸镍在新能源汽车需求强劲的情况下,价格仍将处于高位,NPI转产高冰镍具备一定的经济性。从2022年印尼火法高冰镍新增项目来看,预计高冰镍产量增加9-12万吨。

四、2022年镍需求增速大概率放缓

1、国内不锈钢产量边际恢复,印尼仍贡献一定增量

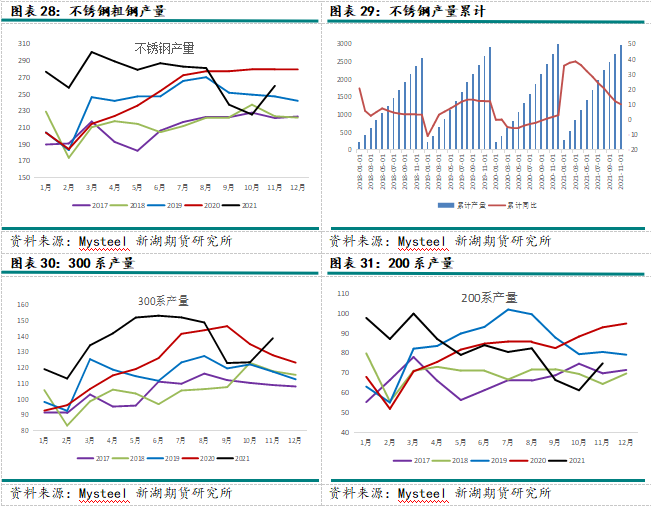

2021年在不锈钢出口刚增长以及上半年房地产数据表现超预期等因素的影响下,上半年国内不锈钢需求向好,钢厂也持续维持高排产。但9月份在全国用电紧张以及能耗双控的制约下,不锈钢产量同比大幅下滑,11月限电缓解后,不锈钢产量仍未恢复至此前正常水平。1-11月国内不锈钢粗钢产量累计同比增长10%至2978万吨;其中300系产1500万吨,同比增长11%;200系产量900万吨,同比增加3.7%;400系产578万吨,同比增长19%。1-10月国内不锈钢出口累计同比增长26.35%至340万吨。

2022年在海外产业链恢复,国内出口回落的影响下,不锈钢出口预计将下滑。2022年国内经济政策以维稳为主,财政支出将发力刺激基建投资,房地产投资虽有下行压力,但政策放松的托底下预计地产投资将保持稳定。但基建领域对不锈钢消费拉动有限,在房地产投资有下行压力以及国内限制高能耗行业发展的政策下,预计2022年不锈钢产量增速将大幅放缓。2022年虽然能耗双控政策仍存,但预计力度弱于2021年,而且全国电力供应紧张的极端事件预计2022年发生概率较小,因此不锈钢产量将有所恢复。从2021年9月之后因限电和能耗双控对不锈钢的减量来看,预计2022年国内300系产量将增加80-100万吨。

2021年随着印尼德龙不锈钢项目的产能释放以及新增项目的投产,印尼不锈钢产量大幅增长,2021年1-11月印尼不锈钢粗钢产量累计同比增长88%至449万吨,全年产量有望达到500万吨,消耗镍铁约40万吨。2022年在印尼德龙不锈钢新增项目的产能进一步释放,预计印尼不锈钢产量也将增加80-100万吨,印尼的不锈钢项目全为300系。因此预计2022年中国和印尼300系不锈钢粗钢产量合计新增160-200万吨,将消耗镍12.8-16万吨。

2、新能源汽车领域消费维持强劲

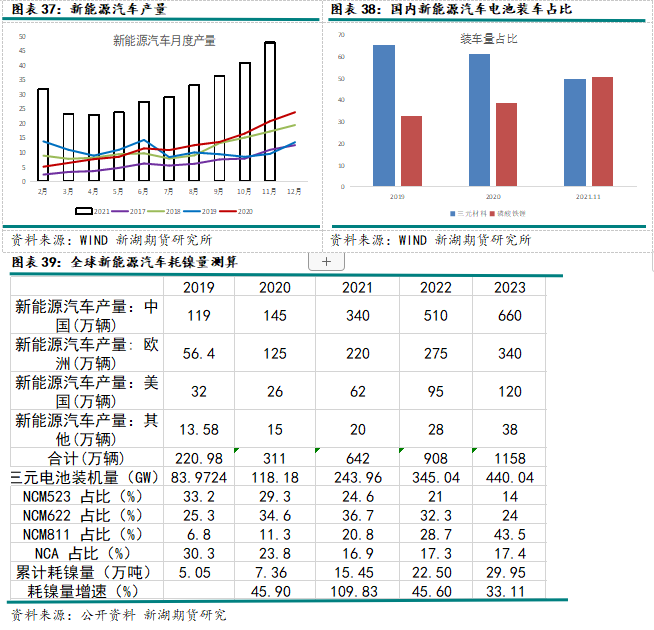

在双积分、碳排放、车型进步等多因素推动下,国内新能源汽车爆发式增长,1-11月国内新能源汽车累计同比增长155%至319.3万辆,全年有望超过350万辆。但2021年因原材料价格大幅上涨,三元正极材料价格大幅上涨,对于新能源汽车来说成本过高,因此2021年三元材料装车量占比由此前60%以上降至50%。但是考虑到三元电池在续航能力、耐低温等方面的优势,未来装车占比将重回60%以上,而且随着技术进步,该比例将进一步提升。2022年预计国内新能源汽车增速将有所下降,但仍维持近几年的高增长,预计2022年国内新能源汽车产量将突破500万辆。

2019年4月,欧盟发布文件,规定2021年开始采用新测试标准,乘用车排放量不得高于95g/km,2025、2030年新登记乘用车二氧化碳排放在2021年基础上分别减少15%、37.5%。相比于之前标准,新政策更加严格。新规定只有1年缓冲期,2020年需达到2021年目标的95%。而且欧盟提高了处罚标准,因此近两年欧洲新能源汽车均实现高增长,2020年新能源汽车产量同比增长120%,2021年同比增长有望达到75%。但是2022年欧洲面临疫情后补贴退坡的压力,增速将有所下降。不过预计仍将维持30%以上的增长。

截至2020年,美国新能源汽车扶持政策和刺激力度总体不足,2019年美国新能源汽车销量仅32万辆。但是拜登政府对新能源汽车给予了大力支持,2021年美国新能源汽车产量有望实现同比增长138%至62万辆。由于美国新能源汽车的低基数和政府对新能源领域的财政刺激,2022年新能源汽车仍有望实现高增长。

粗略估算,2021年全球新能源汽车领域消耗镍达到15万吨,2022年有望达到22.5万吨,较2021年增加7.5万吨。

五、全球镍库存将底部回升

由于突发事件导致海外原生镍产量大幅下滑、印尼镍铁产线投产不及预期、全球新能源汽车告诉发展等原因,2021年全球镍供不应求。因此镍下游消费纷纷采购纯镍作为原料,国内部分钢厂在镍铁价格大幅上涨时在市场采购精炼镍用于生产;硫酸镍原料中镍豆占比则大幅提升,由年初的19.36%提升至55.3%,国内镍豆消费大幅提升促使LME仓库中的镍豆不断流入国内。因此SHEF和LME镍库存不断下降,SHEF库存降至5000余吨,LME库存降至10万吨附近,均处于历史低位。低库存为镍价提供一定支撑。

2022年在印尼NPI、湿法及高冰镍项目加快投产的情况下,全球镍供需步入小幅过剩,因此2022年下半年随着印尼冶炼项目的陆续投产,预计全球镍显性库存将底部回升,对镍价支撑减弱或有所拖累。

图表40:SHEF及LME镍库存

资料来源:WIND 新湖期货研究

六、行情展望-供需转宽松,镍价重心下移

2021因突发事件导致海外镍企巨头产量大幅下滑,前三季度Norilsk Nickel、Vale、Glencore和BHP镍产量合计较2020年下降7万余吨。预计2022年这部分减量将恢复。另外2021年印尼未如期投产的NPI 产线将在2022年加速投产,再加上2022年计划投产的产线,2022年印尼镍铁增量预计在35万吨左右。2022年印尼的湿法及高冰镍项目也将陆续投产。2022年全球原生镍供应预计新增50万吨左右达到310万吨。

需求方面,2022年全球原生镍需求预计将延续强劲增势,但增速预计较2021年有所放缓,尤其是不锈钢对镍的需求将明显放缓。国内在房地产投资有下行压力以及限制高能耗行业发展的政策下,2022年预计不锈钢产量增速将大幅放缓。2022年印尼不锈钢新增项目有限,但随着德龙新增产能的释放,预计仍有100万吨左右的增量,较2021年二百多万吨的增量大幅下滑。但是预计全球新能源汽车消费仍将维持强劲。2022年预计全球镍消费增长9%至305万吨。全球镍供需转宽松,镍价重心或逐渐下移。

但2021年印尼镍铁产线投产不及预期,一方面是因为疫情,另一方面是因为电力供应;2022年镍铁投产仍存不及预期的可能,湿法项目也存在投产后产量释放较慢的可能;另外印尼和菲律宾的出口政策变动也将对镍价造成扰动,关注2022年印尼镍铁出口和菲律宾镍矿出口是否有超预期的政策出来。

分析师:李瑶瑶

审核人:孙匡文

执业资格号:F3060236

投资咨询资格号:Z0014443

电话:021-22155569

E-mail:liyaoyao@xhqh.net.cn