简

简 繁

繁黄忠夏 投资咨询从业证书号:Z0010771

2022年全球镍供应有望增加20%

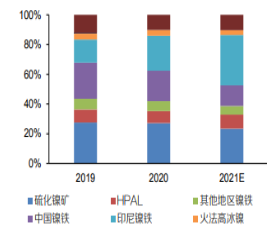

据统计,镍供给近五年增速达 5.0%,印尼镍铁取代中国镍铁,供应占比快速提升。

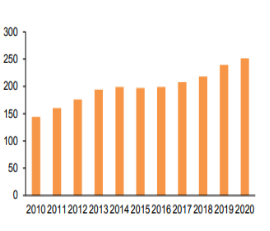

根据 INSG 协会统计,2020 年全球镍供给达 251.3 万吨,同比增加 4.8%,近五年复合增速达 5.0%。从品种上看,印尼镍铁在镍资源中供应占比愈发重要,中国镍铁占比呈快速下滑态势,硫化镍矿小幅下降,湿法和火法高冰镍占比相对稳定。根据预测,2022年全球镍供应量有望从今年的272万吨增加至325万吨,同比增幅达20%。预计2023年供应增加至352万吨,同比增幅为8%。

2011-2020年全球镍资源供应量(万吨)

2019-2021E全球镍供应结构图

资料来源:INSG 华联期货研究所

其中硫化镍矿方面,预计2022年产量或达68万金属吨,同比增速6%。预计2021-2023年全球硫化镍为硫化镍矿总产量(以金属镍计)分别为64.0、68.1、69.0万吨,呈慢速增长态势。2020年硫化镍矿总产量达约68.5万吨,占全球镍供给27.2%。根据各公司公告,2021年俄镍、淡水河谷、必和必拓生产运营均出现扰动,预计2021年产量下滑至64万吨。2022-2023年产量增量一是主要来源于前述企业恢复正常生产,二是来源于小型硫化矿的建成投产,如Panoramic资源公司位于澳大利亚的Savannah 硫化镍矿,设计产能约0.9万吨金属镍,2021年8月投产;Mincor 资源的Kambalda项目设计产能约1.6万吨,原计划2022年投产,目前推迟到预计2023年投产。

湿法高冰镍(HPAL)方面,预计2022年产量或达到41万金属吨,同比增速或达60%。2020年 HPAL总产量达约 20.4 万吨,占全球镍供给 8.1%。根据各公司公告,已投产项目中,主要是日本住友控股的位于马达加斯加的 Ambatovy 项目、第一量子的 Raventhorpe 项目和嘉能可的 Murrin Murrin项目由于尚未满产,21-23 年仍有增量产能释放;新增项目主要来自中资在印尼新建的项目,其中力勤一期已于2021年 5 月投产,华友控股的华越项目预计2021年月建成,力勤二期和格林美控股的青美邦项目将于 22 年投产,华友钴业的另一个控股 HPAL 项目华飞预计于2023年投产。对于新项目产量,假设产能爬坡需要6个月才可满产,按照前61-66个月产能利用率分别为20%、40%、60%、75%、85%、95%进行估算。

火法高冰镍方面,预计2022年产量或达16万金属吨,同比增速或达80%。2020年火法高冰镍总产量达约9.7万吨,占全球镍供给4%。2021-2023年新增项目主要来自中资在印尼新建的项目,其中盛屯控股的友山镍业项目虽然设计生产3.4万吨金属量高冰镍,但9月份投产后产品仍为镍铁,将视市场情况决定是否转产高冰镍;华友和青山合资的华科项目和中伟股份控股的印尼中青项目预计2022年中建成投产。除此之外,尽管青山集团3月份宣布,已成功在原镍铁产线基础上成功试制高冰镍 ,并且与华友钴业、中伟股份签订了自10月起供应高冰镍的合作协议,但华友钴业于10月20日在投资者互动平台中表示青山尚未交付高冰镍,预计在目前的镍铁和硫酸镍价差下,青山暂无转产高冰镍动力,并且该产能与其镍铁产能冲突,暂不计入火法高冰镍产能中考虑。

印尼镍铁方面,预计2022年产量或达120万金属吨,同比增速或达30%。预计2021-2023年印尼镍铁产能(以金属镍计)分别为134.8 、162.3、174.9万吨,产量或达92.1、120.1、136.3万金属吨。2020年印尼镍铁总产量达约59.2万吨,占全球镍供给 24%,2020年底建成产能已达约93万吨。2021-2023年新增项目主要来青山和德龙主导的项目,预计2021-2023年底印尼镍铁产能可达134.8 、162.3、174.9万吨。

2022年全球镍需求将达到322万吨,同比增速或达12%

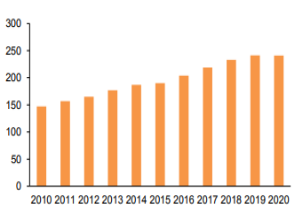

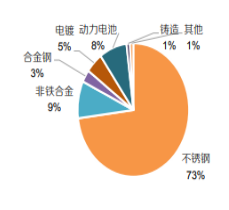

近五年来,镍需求量复合增速达5%。2020年73%镍用于不锈钢生产,动力电池为占比提升最快的应用领域。根据INSG统计的2020年全球镍需求量241万吨,以及需求结构可以测算出,2020年不锈钢、非铁合金、合金钢、电镀、动力电池、铸造、其他领域的需求量分别为175.9 、21.7、7.2、12.1、19.3、2.4、2.4万吨。

全球镍年需求量变化(万吨)

2020年全球镍资源消费结构

资料来源:INSG 华联期货研究所

预计不锈钢仍是镍的需求大户。2021年全球不锈钢行业表现为供需两旺,海外经济复苏、耐用品消耗超预期带动不锈钢需求快速飙升,欧美供需剪刀走阔情况下加大对亚洲市场不锈钢需求,欧美不锈钢价格快速上涨带动亚洲市场走强,产量方面中国H2虽然受能耗及电力限制产出受限,但全年有望仍能实现8%以上的产量增速,同时印尼产量同比增80%以上一跃成为全球第二大不锈钢生产国,此外中国台湾、美国产量同比增长,日韩分别增长超20%和12%,欧洲受恶劣天气应用和印度疫情影响产能有望四季度表现强劲,综合看2021年全球不锈钢取得不低于12%的增速表现。展望2022年,预计全球不锈钢镍需求量或达218万吨,同比增速或达8%。预计2021-2023年全球不锈钢产量同比增速分别为11.0%、4.0%和3.8%。根据英国钢铁咨询公司MEPS2021年9月发布的报告,2021年全球不锈钢粗钢产量预计达5650万吨,较2020年5089万吨同比增长11%,将创下近十年最高同比增幅,近五年复合增速或达 4.3%。2020年,不锈钢消费第一、第二大领域分别为金属制品和机械工程行业,合计达65.4%,较2015年提升18%,基于不锈钢制造业升级和民用消费升级的趋势,预期不锈钢消费量有望持续增长,故假设2022-2023年全球不锈钢产量同比增速分别为4.0%、3.8%,即产量分别达到5876、6099万吨。

电池需求方面,预计2021-2023年电池镍需求量或达33、48、66万吨,同比增速或达69%、48%、37%。

其他工业需求方面,预计2021-2023年其他工业镍需求量或达54、55、57万吨,同比增速或达17%、3%、3%。

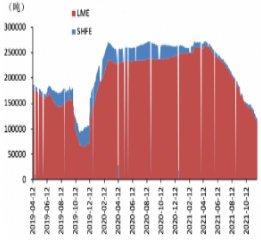

全球镍库存去化速度放快

2020年疫情期间,电解镍交易所库存整体较为稳定。但是2021年电解镍库存整体呈现去库态势,交易所库存从年初的25万吨逐渐下降至12万吨附近,去库速度较为可观。保税区库存则经历了先降后升的走势,截止11月底保税区库存约为1.02万吨,同比降低38.92%,主要以镍板为主。

LME+上期所镍库存(吨)

国内主要地区库存(吨)

资料来源:LME 上期所 华联期货研究所

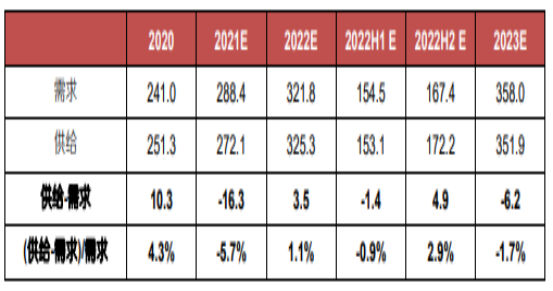

全球镍供需平衡分析

预计2021E-2023E全球镍供需缺口将分别为-16.3、3.5、-6.2万吨,整体仍处于紧平衡状态,预计镍价景气有望持续。不过,由于2021年底至2022年上半年印尼新项目密集投产,2022年下半年供给或出现明显的放量并导致阶段性过剩,但2023年供应偏紧预期或支撑镍价维持高位。

全球镍供需平衡表(万吨)

资料来源:INSG 华联期货研究所

全球新能源政策及展望

我国《2030年前碳达峰行动方案》明确提出2030年国内新能源汽车增量渗透率达到40%(我们预计将提前实现)。2021年8月,美国总统拜登签署行政命令,提出2030年零排放汽车增量渗透率达到50%;《欧洲气候法》中提出欧盟 2035年起欧洲零排放车增量渗透率达100% 。全球主要经济体新能源行动指引保障了新能源远景目标,而12月10日工信部发布《锂离子电池行业规范条件(2021年本)》和《锂离子电池行业规范公告管理办法(2021年本)》对能量型动力电池规定,其中三元材料的单体电池能量密度≥210Wh/kg,电池组能量密度≥150Wh/kg;其他单体电池能量密度≥160Wh/kg,电池组能量密度≥115Wh/kg,该规定更利好高镍三元发展前景。磷酸铁锂虽部分替代三元低镍部分市场,但三元的能源密度优势以及消费者对续航能力的追求仍能让三元占据中高端车主流。

主要电池企业产业规划看,宁德时代到23年达到500Gwh产能2025年达700Gwh,而LG、松下、SKI等产能都大幅提升,国内蜂巢能源、中航、孚日锂电等规划产能都成倍增加。电池企业产能爆发式扩张加大对原料端的需求预期。而原料供给端看,海外湿法项目以及高冰镍项目的集中投产保障新能源对镍金属的原料需求。长期平衡看未来三年随着新项目的快速投产,镍金属将逐步供给过剩,而2025年后随着新能源汽车渗透率快速提升按当前的技术路径和产业规划测算镍有短期风险。

市场趋势展望

2021年镍市场受到全球疫情和国内能耗双控的影响,上游原材料由偏紧转向相对平衡,下游不锈钢高排产后执行限产,而新能源电池对镍需求旺盛,全球镍库存低位,库存去化速度可观。展望2022年,镍供给弹性较大,印尼投产节奏影响镍供应总量,印尼投产或受风险扰动,而NPI转产高冰镍将影响镍供给结构,转产的关键在于硫酸镍和镍铁的价差,预计上半年释放节奏缓慢,下半年供给扩大。不锈钢需求上半年或将边际好转,下半年有一定压力。新能源车需求随着海外需求的扩大和高镍化的发展,新能源对镍需求仍将保持正增长。总体市场有望供需两旺,上半年基本面好于下半年。

趋势上看,预计2022年沪镍高位强势震荡偏多,参考运行区间为130000-160000元/吨。

以下是沪镍指数月线趋势图: