简

简 繁

繁观点小结

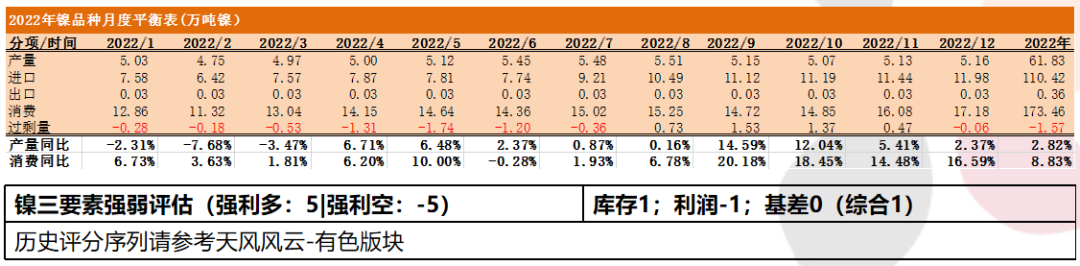

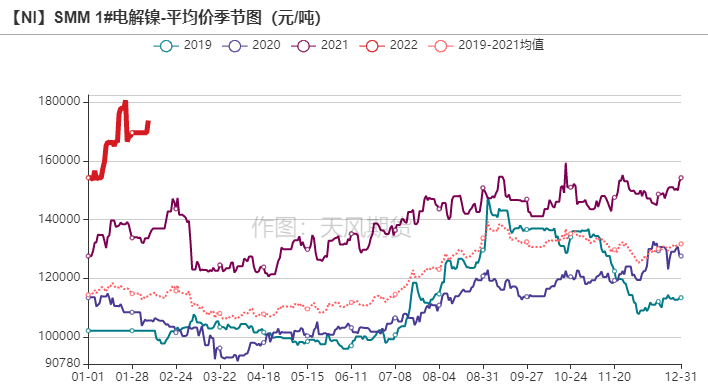

整体来看,镍基本面尚未改变,供应偏紧,支撑较强。

从我们的平衡表可以看出,1月、2月镍供应偏紧,仍有缺口,预计海内外持续去库的局面短期内难以缓解。即使节前高冰镍500吨装船回国,也难以改变镍低库存的状态,叠加当前内外比价收窄,进口窗口尚未打开,预计镍板供应紧张的局面难以缓解。春节期间,LME镍库存持续去库4530吨,且国内镍社会库存处于历史低位,镍价支撑较强。

基本面上,受镍价上涨的影响,镍铁价格攀升至1450元/镍点左右,镍铁厂利润回暖。当前高冰镍尚未放量,预计一季度高冰镍投产节奏仍缓慢,随着新能源车需求增速的上涨,价差扩大释放高冰镍投产节奏。不锈钢方面,部分当前钢厂行业平均利润率约处于0%-3%,预计随着节后需求回暖,不锈钢价格或进一步抬升,钢厂利润上涨。库存方面,截至2月7日,LME镍库存降至87010吨,其中镍豆库存65220吨,镍板库存16536吨。国内方面,镍社会库存7297吨,位于历史低位。

风险提示:1.高冰镍放量超预期;2.能耗双控加码;3.不锈钢终端消费不及预期。

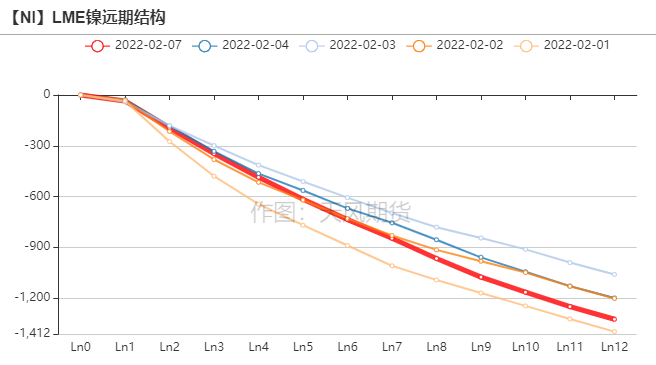

伦镍价差结构

* 伦镍价格曲线呈back结构,LME 0-3升水逐渐收窄。

* 截至2月7日,伦镍注销仓单为42054吨。

数据来源:Wind,天风期货研究所

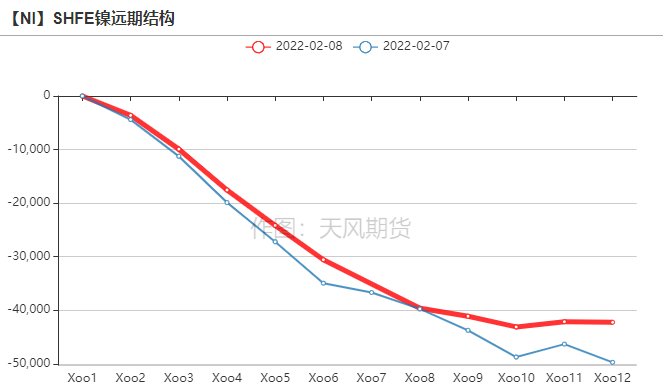

沪镍价差结构

* SHEF镍价格曲线呈back结构。

数据来源:Wind,天风期货研究所

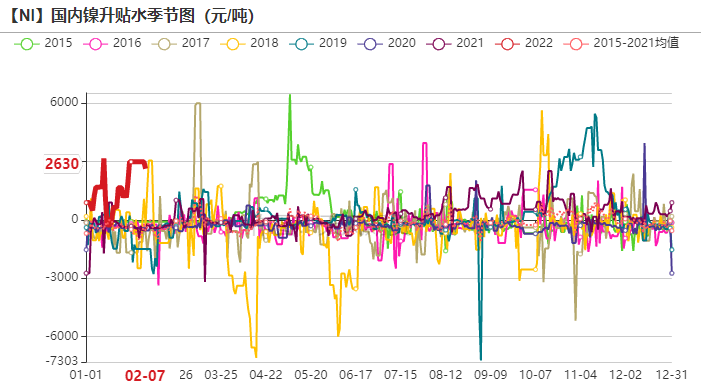

纯镍价差

数据来源:Wind,天风期货研究所

供给端:周度变化情况

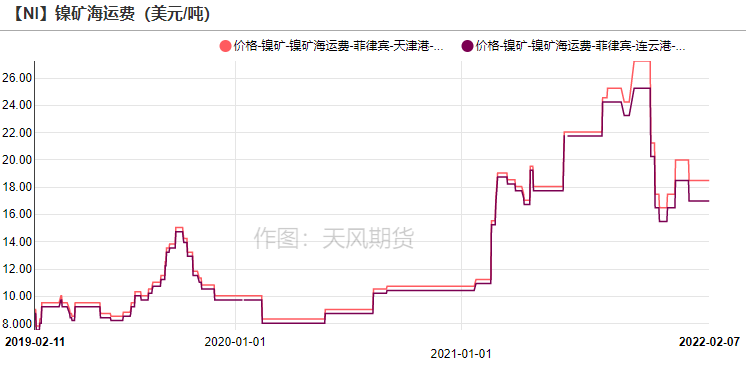

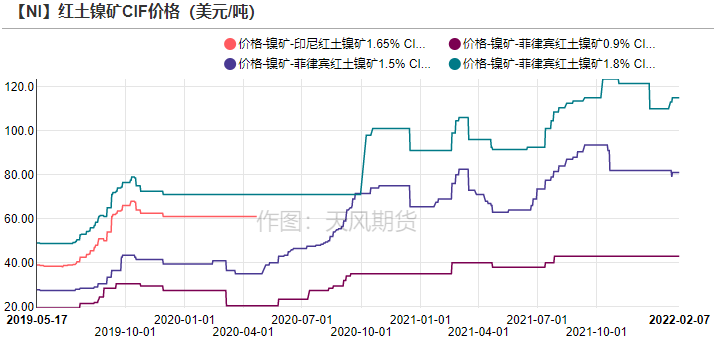

镍矿价格维稳

* 海运费价格为17-18.5美元/吨,菲律宾红土镍矿1.5% CIF价格稳定在82美元/吨左右。

数据来源:SMM,天风期货研究所

印尼考虑加征镍铁和镍生铁的出口关税

* 印尼海洋与投资事务部副部长Septian Hario Seto表示,政府可能在2022年开始对镍铁和镍生铁征收出口关税。如果镍价在15000美元/吨以上,将可能征收2%的税,即300美元/吨,并且税额与镍价成正比增长。印尼考虑加征镍铁和镍生铁的出口税的消息引爆市场,伦镍首先反映,一度上涨至22700美元/吨。

* 2021年,我国从印尼进口的镍铁(包括镍生铁)约3076389实物吨,占我国镍铁供应总量24%。从冶炼成本来看,印尼镍铁相比我国镍铁拥有巨大优势,印尼镍铁冶炼成本较低。除了尚未落地的出口关税之外,印尼政府将于2022年4月1日对PLTU征收碳税。征收碳税前,印尼RKEF镍铁成本约952-985美元/吨,即618.8-640.25元/镍点(以汇率6.5人民币/美元)。而征收碳税后,成本中枢抬升278美元/吨,至1230-1263美元/吨,即799.5-820.95元/镍点。当前,印尼政府考虑征收关税,成本中枢将进一步抬升,我们以10%、15%、20%的关税分别计价,则印尼镍铁出口的总成本约879-903.05元/镍点、919.425-944.09元/镍点、959.4-985.14元/镍点。我国镍铁冶炼成本约在1250元/镍点-1400元/镍点之间,即便印尼加征出口关税,相较之下,仍具成本优势。

数据来源:天风期货研究所

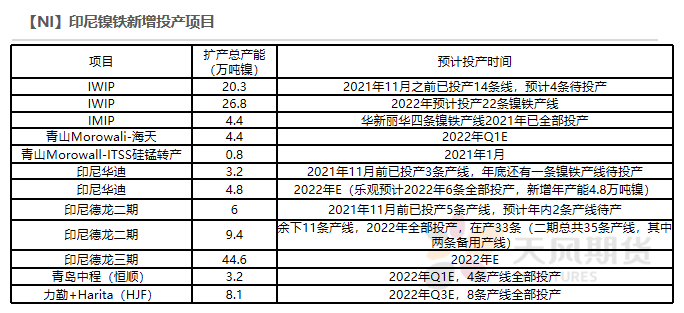

印尼镍铁新增投产较多,中长期供给增长

* 印尼镍铁相较于国内更具有价格优势,主要因为印尼镍铁生产成本普遍低于国内,印尼当地具有镍矿成本和电力成本的优势。2022年,预计印尼镍铁新增投产达32万吨镍。

数据来源:SMM,天风期货研究所

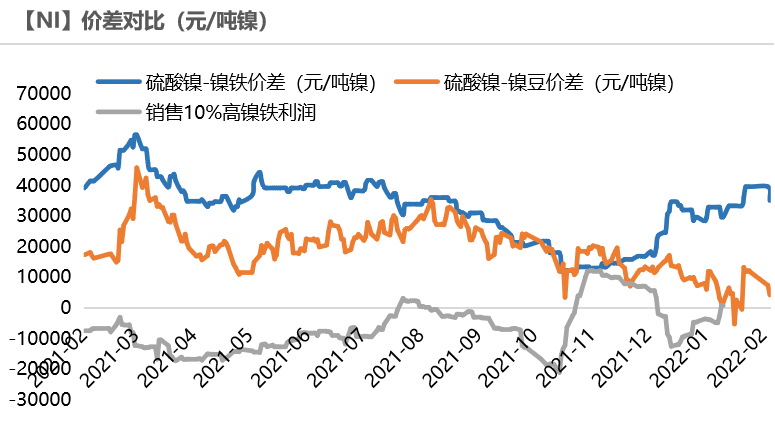

硫酸镍价差情况

* 截至2月8日,硫酸镍、镍铁价差为3.5万元/吨镍。

* 根据测算,当硫酸镍和镍铁价差大于1.7万元/吨镍时,转产高冰镍项目可行。以当前镍铁和硫酸镍价格来看,转产高冰镍项目动力充足。

数据来源:天风期货研究所

镍沪伦比、进口盈亏

* 沪伦比值延续震荡,剔除汇率影响后的比值为1.123,内外比价收窄。

* 进口方面,电解镍进口利润为-1370元/吨,进口窗口尚未打开。

数据来源:SMM,天风期货研究所

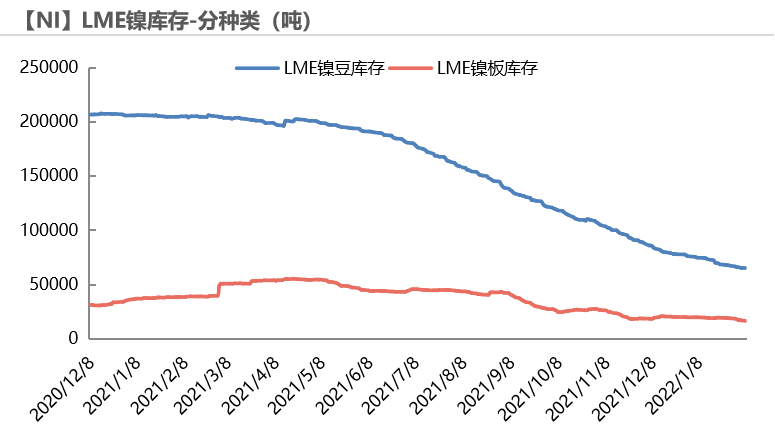

LME镍库存持续去库

* 库存方面,截至2月7日,LME镍库存降至87010吨,其中镍豆库存65220吨,镍板库存16536吨。

数据来源:天风期货研究所

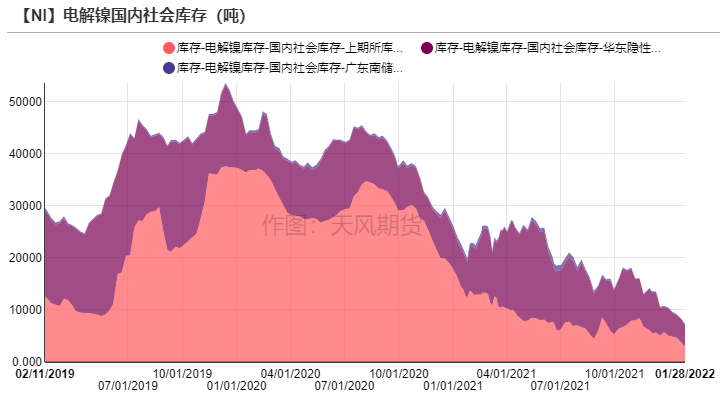

国内镍库存去库

* 国内方面,镍社会库存7297吨,位于历史低位。

数据来源:Wind,SMM,天风期货研究所

需求端:周度变化情况

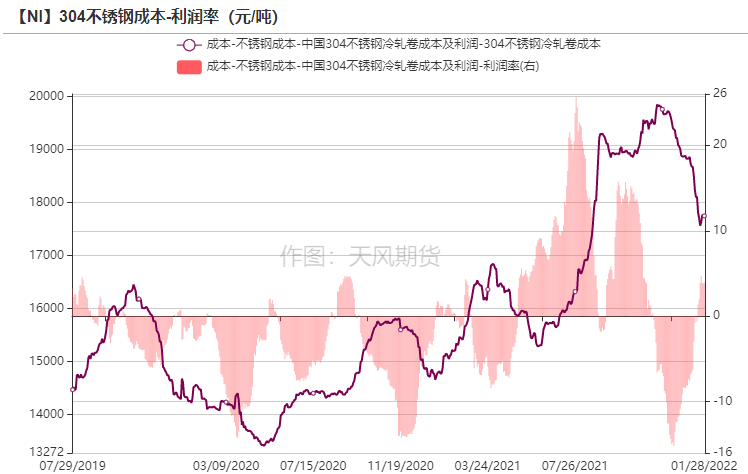

钢厂利润回暖

* 从当前不锈钢利润来看,行业平均利润在0%-3%之间。

数据来源:SMM ,天风期货研究所

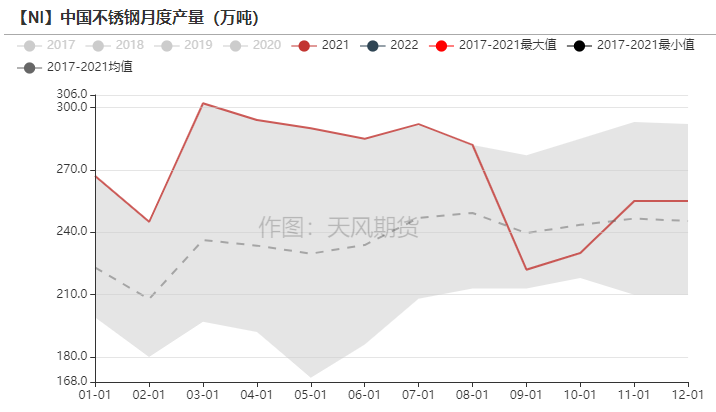

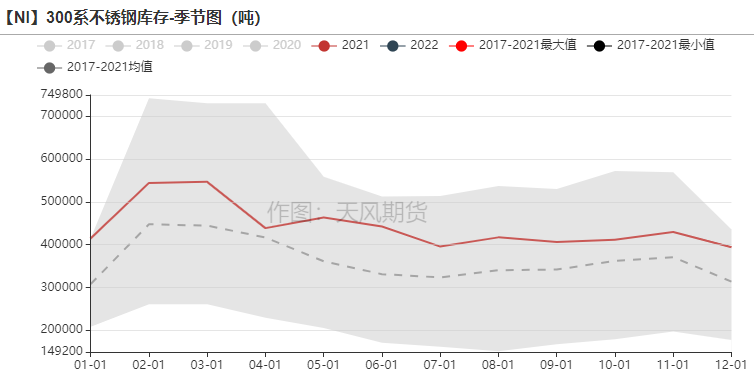

不锈钢库存累库

* 截至2月8日,不锈钢库存累库72300吨,至539100吨。

数据来源:SMM ,天风期货研究所

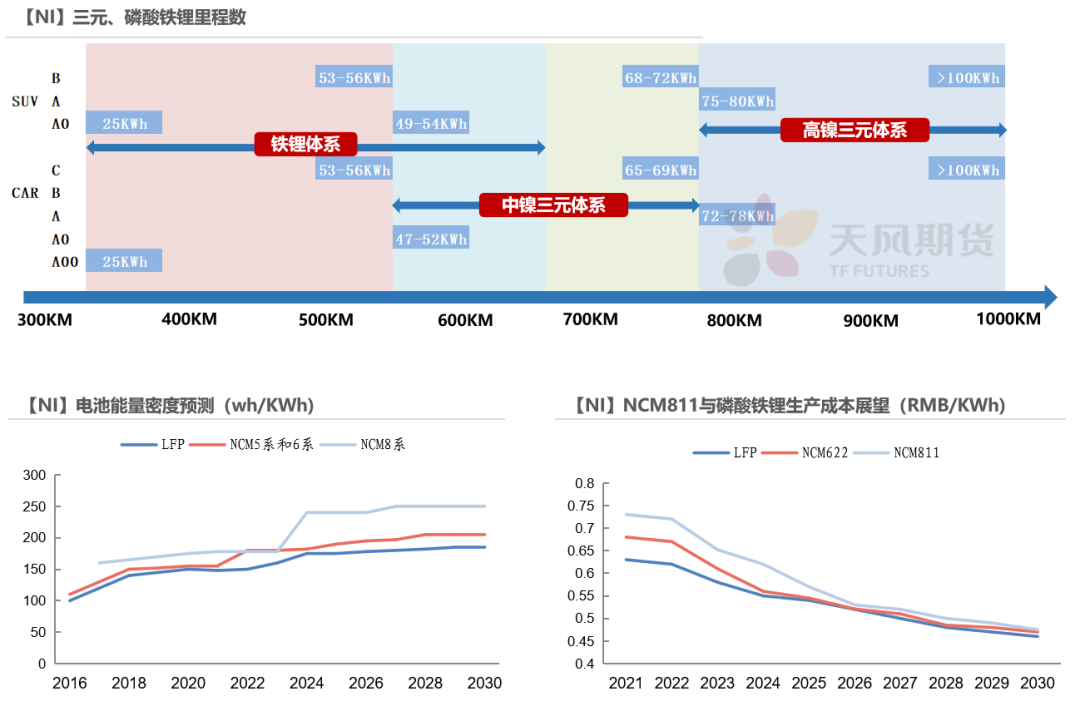

三元VS磷酸铁锂

* 从性能上看,随着镍含量提升,三元材料能量密度有望进一步提升,而后随着CTP、CTC技术的应用,高镍三元电池与磷酸铁锂电池的能量密度差距有望拉大。

* 从技术安全性上看,通过电池结构优化、技术手段进步,高镍三元电池的安全问题有望得到解决。

* 从成本上看,高镍三元电池中钴含量较低,而后期随着动力电池回收产业链的发展、去钴化研究的成熟,高镍三元电池的成本有望大幅降低。从应用场景上看,未来随着新能源汽车渗透率提升,高性能的电动车需求逐渐扩大,高镍三元电池的需求将随着提升。

数据来源:荣百科技,天风期货研究所

新能源对镍需求预测

* 2021年,新能源需求喷涌而出,三元动力电池对镍需求约19.4万吨镍,同比增长91%。

* 2022年,国内三元高镍电池将被磷酸铁锂电池替代,但随着新能源车的高速发展和高镍化进程的加快,预计2022年新能源对镍需求仍保持增长,约24.6万吨镍,同比增速约28%。

数据来源:中国动力电池产业联盟创新,乘联社,天风期货研究所

观点小结

*整体来看,镍基本面尚未改变,供应偏紧,支撑较强。从我们的平衡表可以看出,1月、2月镍供应偏紧,仍有缺口,预计海内外持续去库的局面短期内难以缓解。即使节前高冰镍500吨装船回国,也难以改变镍低库存的状态,叠加当前内外比价收窄,进口窗口尚未打开,预计镍板供应紧张的局面难以缓解。春节期间,LME镍库存持续去库4530吨,且国内镍社会库存处于历史低位,镍价支撑较强。

* 基本面上,受镍价上涨的影响,镍铁价格攀升至1450元/镍点左右,镍铁厂利润回暖。当前高冰镍尚未放量,预计一季度高冰镍投产节奏仍缓慢,随着新能源车需求增速的上涨,价差扩大释放高冰镍投产节奏。不锈钢方面,当前钢厂行业平均利润率约处于0%-3%,预计随着节后需求回暖,不锈钢价格或进一步抬升,钢厂利润上涨。库存方面,截至2月7日,LME镍库存降至87010吨,其中镍豆库存65220吨,镍板库存16536吨。国内方面,镍社会库存7297吨,位于历史低位。

*风险提示:1.高冰镍放量超预期;2.能耗双控加码;3.不锈钢终端消费不及预期。