简

简 繁

繁观点小结

展望二季度,镍基本面较强,供应仍偏紧,以逢低做多思路为主。

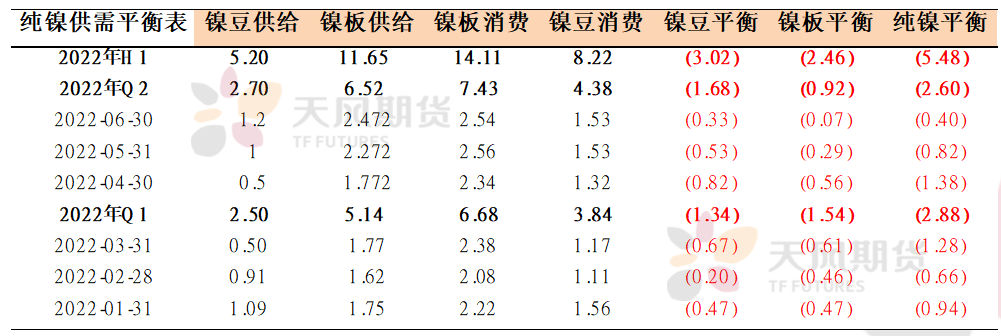

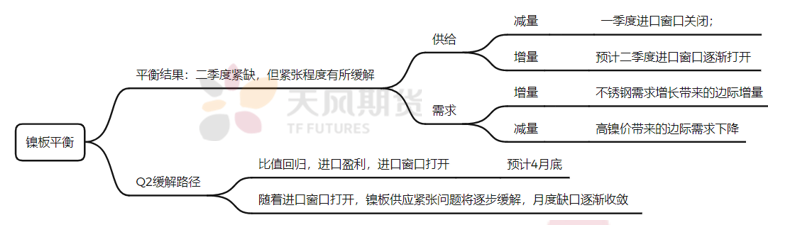

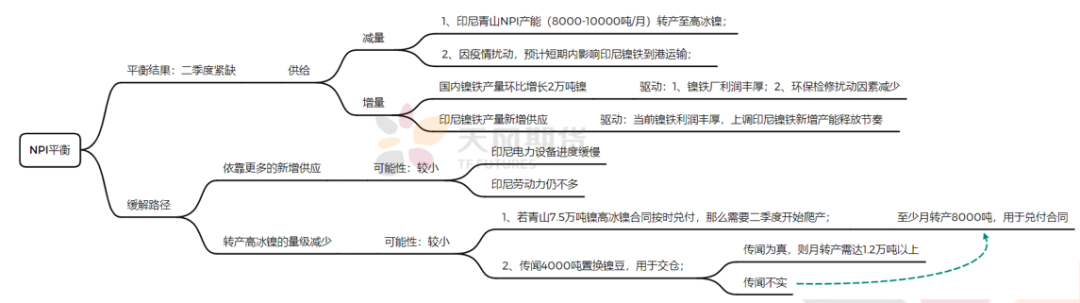

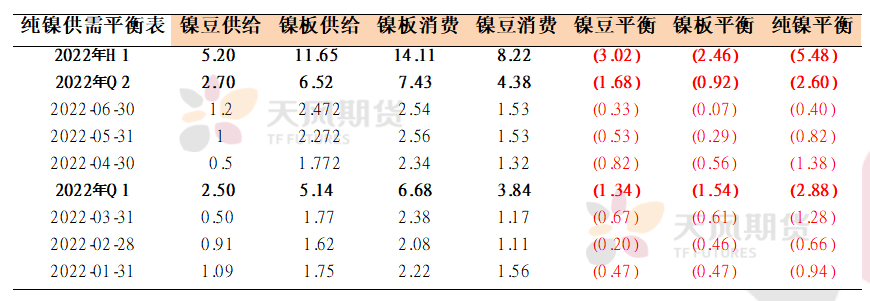

纵观2022年,镍元素总量供给增量主要来源于印尼镍铁新增产能释放,随着印尼镍铁新增额产能释放,镍元素供应紧张的问题能够逐步得到缓解,但镍结构性矛盾或将在二季度进一步突出,主要体现为镍豆、镍板的供应紧张的矛盾。

二季度镍豆缺口较为明显,达1.68万吨,或将成为下一定价重心的锚。当前高冰镍供给与下游配套产能劈叉,整体替代有限,镍豆仍将作为主要新能源供给来源。镍豆供给完全依赖进口,考虑到目前进口比价处于低位水平,结合我们的实际了解,预计进口纯镍暂时将处于低位,因此我们在月度平衡表中没有给予显著增量。即使后续进口窗口逐渐打开,但随着新能源边际需求的增长,镍豆缺口仍难以被补充。

二季度镍板缺口总量约0.92万吨,月度缺口逐渐收敛。自2022年1月以来,镍板因为持续去库、库存处于历史低位而成为一季度镍定价体系中的锚。考虑到当前纯镍价格突破20万元/吨,我们将其边际需求下调,那么,随着进口窗口逐渐打开,月度缺口会逐渐收敛,整体供应紧张缓解仍需等待下半年。

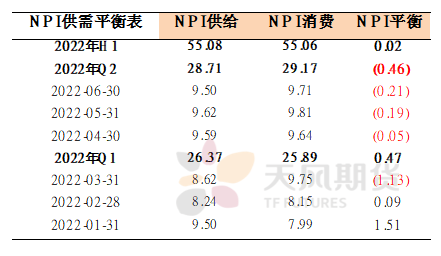

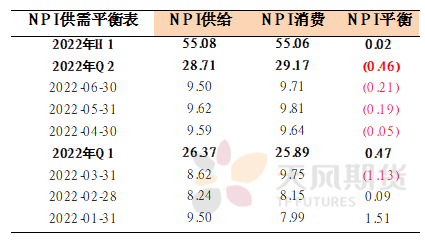

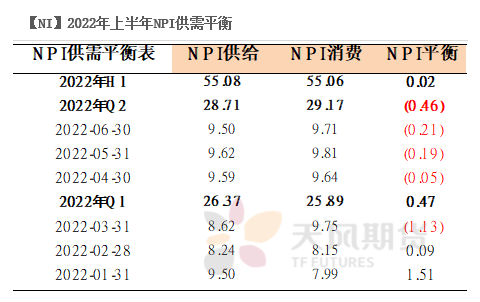

从镍元素总量来看,上半年缺口较大,下半年随着印尼NPI新增产能投产,供给逐渐由紧张转向宽松。二季度来看,NPI小幅紧缺,缺口约0.46万吨镍,NPI小幅紧缺加剧镍元素总量供应紧张。国内镍铁供给二季度预计环比一季度增长2万吨,主要是考虑到一季度镍铁环保限产以及因亏损而减产等扰动,在二季度发生可能性较小。印尼镍铁方面,基于当前镍铁厂利润较好,我们将其新增投产释放节奏加快,又考虑到NPI转产高冰镍产生的供给减量,整体上,二季度NPI供应偏紧。

需求方面,不锈钢需求代表传统需求,二季度整体相对乐观。我们认为今年上半年全面开展能耗双控限产的可能性相对较小,在2022年GDP同比增长5.5%的指引下,二季度不锈钢消费预计相对乐观。新能源需求具有一定成长性,高镍化发展已成必然趋势,预计全年新能源对镍需求达32.9万吨,同比增速达68.8%。

风险提示:1.高冰镍放量超预期;2.印尼NPI投产超预期;3.多空博弈加剧价格波动;4.不锈钢终端消费不及预期。

平衡表

* 镍结构性矛盾或将在二季度进一步突出,主要体现为镍豆、镍板的供应紧张的矛盾。

* 二季度镍豆缺口较为明显,达1.68万吨,或将成为下一定价重心的锚。

* 二季度镍板缺口总量约0.92万吨,月度缺口逐渐收敛。

* 镍元素总量供给增量主要来源于印尼镍铁新增产能释放,随着印尼镍铁新增额产能释放,镍元素总量供应紧张的问题能够逐步得到缓解。

* 二季度NPI小幅紧缺,缺口约0.46万吨镍,NPI小幅紧缺加剧镍元素总量供应紧张。

目录

供应:关注镍价定价重心如何切换

二季度镍豆缺口较大,或将成为下一个锚

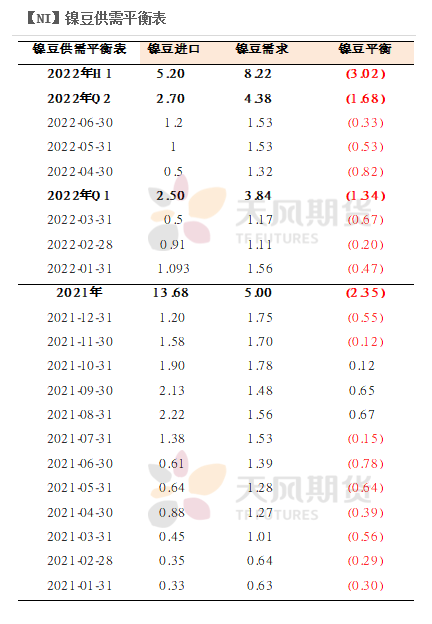

* 2022年1-2月,镍豆累计进口2万吨,同比增长197%,而从硫酸镍对镍豆需求来看,1-2月需求达2.67万吨,同比增长110.23%。我国镍豆完全依赖进口,在当前进口亏损的情况下,我们预计3、4月镍豆进口补充有限,根据供需平衡测算,预计2022年一季度镍豆缺口约在1.34万吨左右。

* 二季度来看,我们认为随着多空博弈事件平息,伦镍、沪镍价格将逐渐回归基本面,预计四月底镍豆进口窗口逐渐打开。虽然部分中间品可以替代镍豆需求,但是总体替代有限,预计二季度替代总需求达1.4万吨,而新能源需求增长又为镍豆带来边际需求增量,整体上二季度镍豆缺口约在1.68万吨左右,环比一季度扩大。

数据来源:SMM,天风期货研究所

高冰镍量产节奏

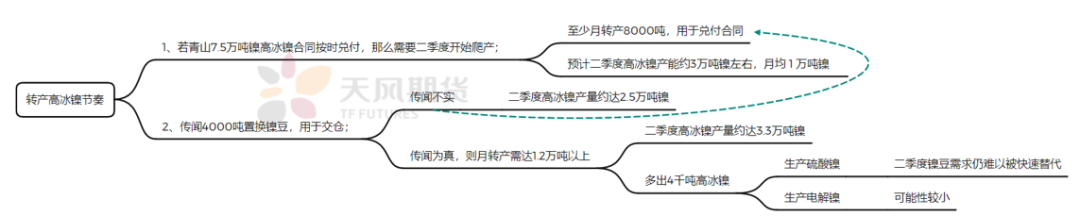

* 除了去年青山公布的7.5万吨镍的高冰镍交付协议外,2022年3月,根据公开消息,青山与两家较大规模的用镍企业达成协议,每月以高冰镍交换合计4000吨的纯镍仓单,用于镍期货交割。

* 若传闻不实,则高冰镍转产大概率于二季度开始发力,预计月转产达8000吨以上,才能按时交付,二季度高冰镍转产供给约2.5万吨镍。

* 若传闻为真,则月转产需达1.2万吨镍以上,此时高冰镍理论上多出4000吨(金属吨)/月来置换镍豆交仓,多出的高冰镍可用于生产电解镍或硫酸镍。

* 一方面影响在于硫酸镍,即多出的4000吨镍高冰镍生产至硫酸镍,从而挤压镍豆需求。考虑到高冰镍至硫酸镍的产线建设需要约半年至一年的周期,且二季度来看,下游加工高冰镍的产能较小。因此,我们认为镍豆仍难以被快速替代。

* 另一方面的影响在于电解镍,即多出的4千吨镍高冰镍生产至电解镍,缓解纯镍供应紧张的矛盾。据了解,国内只有金川拥有高冰镍—镍板的产线,且月产能稳定在1-1.2万吨之间(高冰镍需求占20%-40%),弹性较小。考虑到国内企业新增投产高冰镍-纯镍的工艺路径需使用高压釜加压浸酸,新增产能建设周期较长(至少需半年时间)、且由NPI转产的高冰镍再生产为纯镍的成本较高,在该路径尚未成为常态下,我们认为其成立可能性较小。

数据来源:天风期货研究所

高冰镍供给与下游配套产能劈叉

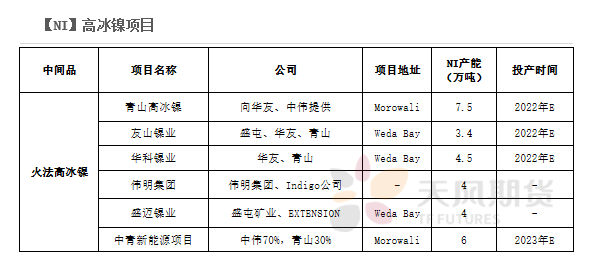

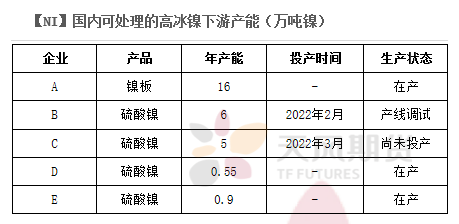

* 当前青山高冰镍月产能达0.8万吨镍/月,2月首次进口自印尼青山高冰镍实物量2614吨(即1820吨镍)。根据推演,二季度高冰镍产量至少约2.5万吨镍,我们以保守估计来看,对应下游消化高冰镍产能应至少达到0.7万吨镍/月,才能与之匹配。

* 当前已有配套加工高冰镍至硫酸镍的产能在0.12万吨镍/月,加工至镍板产能在0.4万吨镍/月。考虑到合同交付的对象是华友、中伟两家企业,据了解,目前华友、中伟的加工高冰镍产线处于准备阶段,二季度来看,下游配套产能或难以与高冰镍供给节奏匹配,镍豆仍将作为主要原料。

* 长期来看,高冰镍至硫酸镍的产线建设需要约半年至一年的周期,新增下游加工配套产能周期较长,而目前理论上满产产能规划在1万吨镍左右,未来随着高冰镍边际供给增多,高冰镍与其配套至硫酸镍的产能或将劈叉,镍豆需求难以被快速替代。

数据来源:钢联,天风期货研究所

短期内价差不再是高冰镍转产的关键

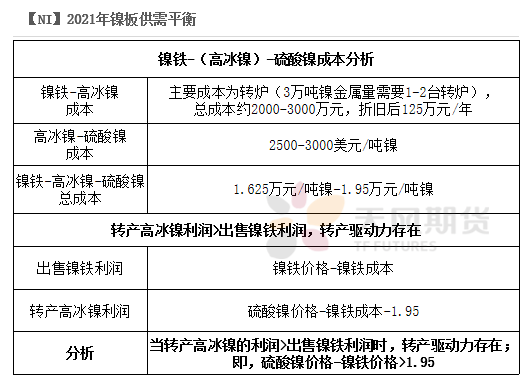

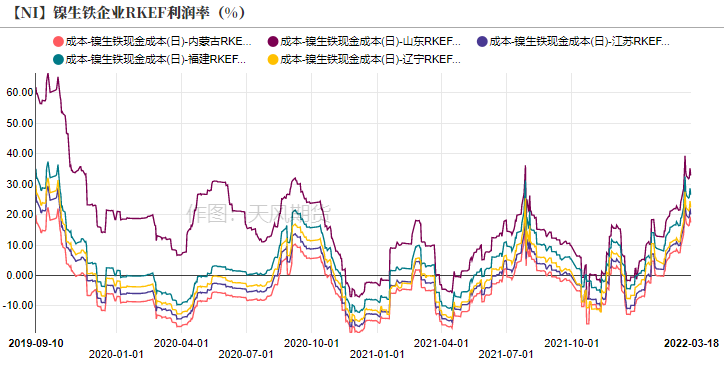

* 理论上当硫酸镍、镍铁价差大于1.95万元/吨镍(3000美元/吨镍)时,即转产高冰镍利润高于生产出售镍铁的利润,此时转产高冰镍驱动存在。然而,考虑到青山7.5万吨镍的高冰镍合同大概率于二季度开始逐渐爬产兑付,且传闻每月以高冰镍交换合计4000吨的纯镍仓单,用于镍期货交割,我们认为短期内硫酸镍和镍铁的价差已经不再是高冰镍转产的关键。

数据来源:天风期货研究所

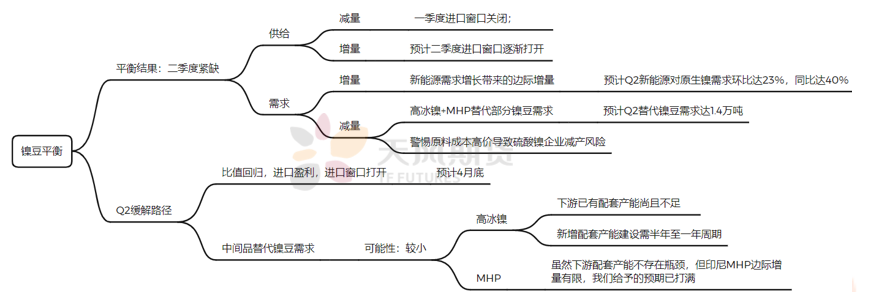

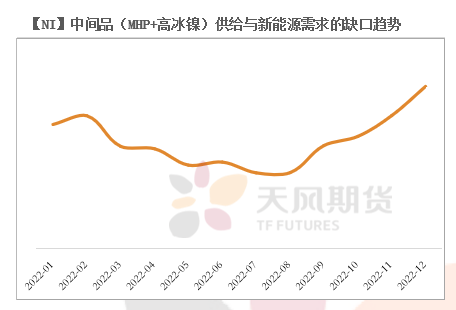

中间品边际供给与新能源边际需求增速难以匹配

* 从中间品(MHP和高冰镍)的产出节奏来看,理论上能够缓一部分新能源缺口,调节镍产业链结构性矛盾。

然而,如此前分析,高冰镍配套产能不足,MHP供给产出有限,镍豆仍将是主要新能源来源。

下半年随着新能源边际需求增长,中间品对新能源缺口又逐渐扩大,此时镍豆需求进一步增长。

数据来源:SMM,天风期货研究所

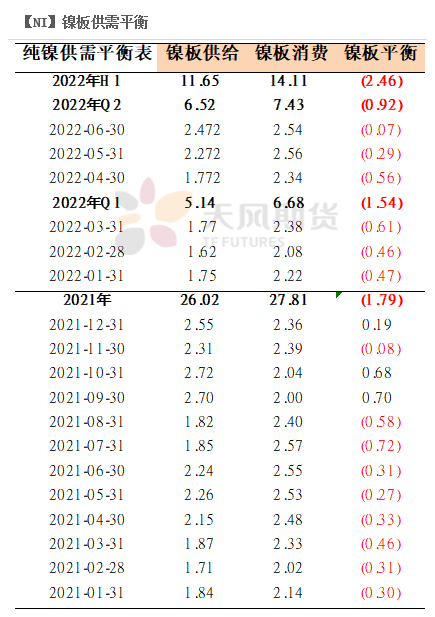

一季度的主要矛盾在镍板,二季度供应仍紧张

* 自2022年1月以来,镍板因为持续去库、库存处于历史低位而成为镍定价体系中的锚。镍板作为上期所和LME的交割品,是不锈钢原料中的刚性需求,主要用于调配不锈钢中镍元素含量。

* 考虑到目前进口比价处于低位水平,结合我们的实际了解,预计进口镍板暂时将处于低位,因此我们在月度平衡表中没有给进口镍板显著增量;需求方面,考虑到三、四月为不锈钢消费旺季,叠加当前钢厂利润尚未打至减产区间,我们预计上半年镍板消费在14.11万吨左右,再按照一定的逻辑进行月度调整,因此总体而言2022年上半年镍板缺口共计约2.46万吨,较去年有所扩大,但是月度缺口会逐渐收敛,预计二季度镍板缺口约0.92万吨。

数据来源:SMM,天风期货研究所

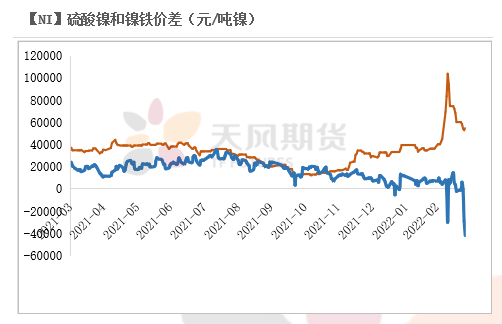

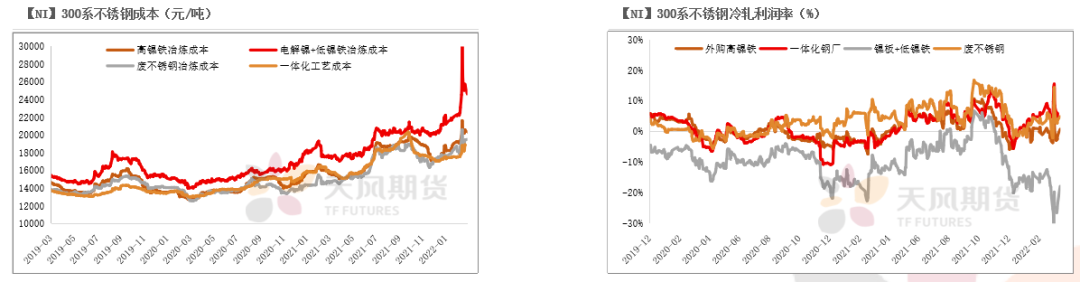

电解镍对镍铁溢价逐渐扩大

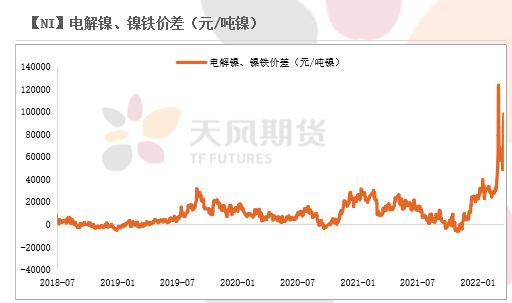

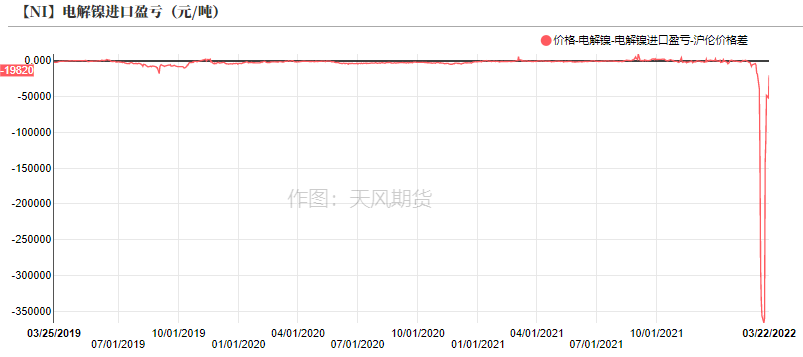

* 镍铁作为不锈钢生产的主要原料,替代了过去由电解镍生产不锈钢的原料位置,电解镍是配比不锈钢原料的刚需。然而,国内电解镍主要依靠进口,这就导致了镍铁和电解镍存在脱钩的可能,即在电解镍供给更为紧张的情况下,NPI作为镍的主要估值路径将失效。

* 根据此前推演,2022年一季度,镍板供给更为紧张,因而电解镍对镍铁的溢价逐渐扩大,一度突破10万元/吨镍。我们认为该溢价理论上超出了电解镍与镍铁供需的结构性矛盾缺口,存在一定的金融投机溢价,静待基本面回归后,电解镍对镍铁的价差能够回归部分。

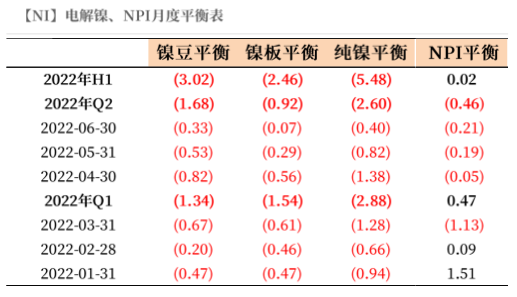

* 然而,从此前推算的NPI、镍板和镍豆的缺口来看,二季度镍豆、镍板缺口较为明显,分别为1.68万吨和0.92万吨,而NPI呈紧平衡状态,小幅紧缺0.46万吨镍,预计电解镍与镍铁的价差难以在二季度回归到历史水平。

数据来源:SMM,天风期货研究所

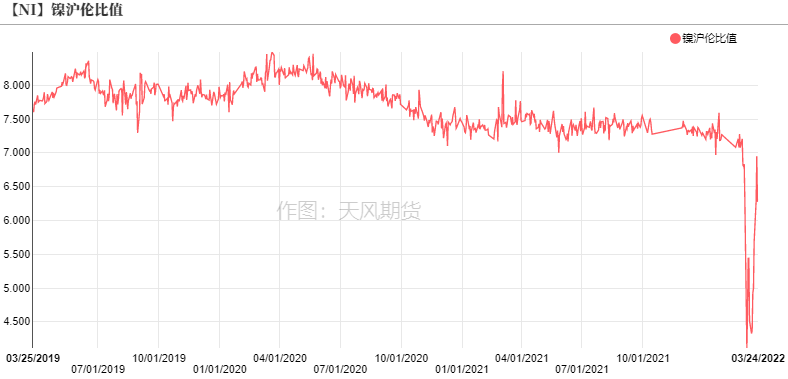

比值修复需静待基本面回归

* 从月度平衡表来看,纯镍存在缺口,进口窗口需要打开,但是当前内外比值中存在部分金融投机行为,多空博弈引发电解镍价格超出基本面,警惕多空博弈带来的比值波动风险。

* 静待多空博弈平息后,内外比值有望回归。随着进口窗口关闭,国内供给进一步紧缺后,沪镍价格上涨从而带动进口盈利,预计四月底进口窗口能够逐渐打开。

数据来源:SMM,天风期货研究所

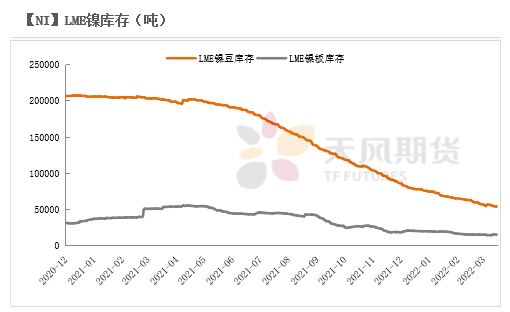

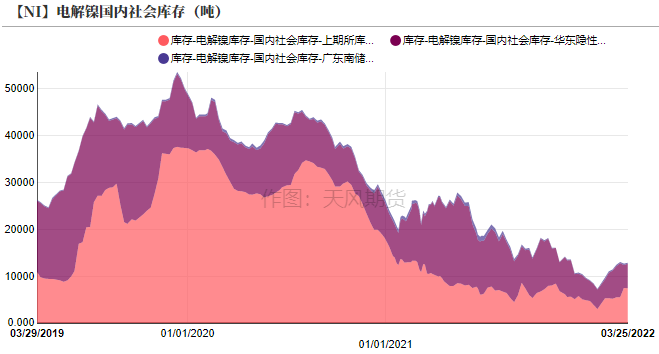

LME镍库存持续去库,国内镍社会库存位于历史低位

* 2022年,LME镍库存持续去库,同时,国内镍社会库存虽春节期间季节性累库,但仍位于历史低位。

* 根据我们月度平衡表推演结果,二季度纯镍缺口较大,预计镍库存持续去库仍是主要方向,明显累库概率较小。

数据来源:SMM,天风期货研究所

二季度镍铁供应紧张

* 二季度来看,国内镍铁供给预计环比一季度增长2万吨,主要是考虑到一季度镍铁环保限产以及因亏损而减产等扰动风险发生可能性较小。进口方面,基于当前镍铁厂利润较好,我们将印尼镍铁项目新增投产释放节奏加快,又将每个月镍铁进口调整下降8000吨镍(金属吨)。根据推演结果,二季度NPI小幅紧缺,缺口约0.46万吨镍。

* 镍元素总量供给增量主要来源于印尼镍铁新增项目,若新增产能释放较慢,则镍元素供应紧张的问题仍存在。考虑到印尼供给弹性较大,需密切跟踪印尼当地新增镍铁产能释放进度。

数据来源:SMM,天风期货研究所

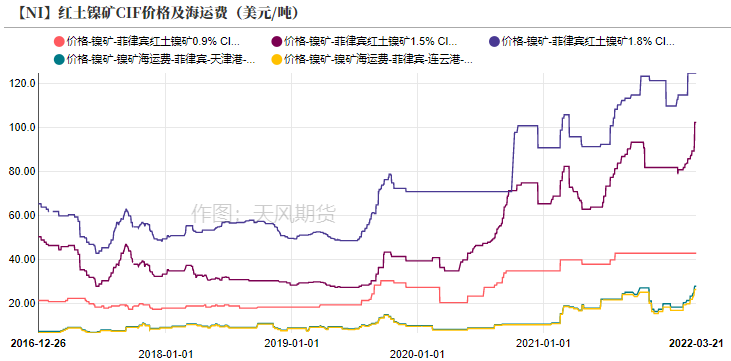

镍矿进口同比下降,海运费抬升成本中枢

* 2022年1-2月,红土镍矿累计进口约269.18万湿吨,累计同比下降3.9%,主要原因在于菲律宾雨季持续至3月底,叠加疫情扰动。在镍矿进口下滑下,镍铁对镍矿需求使得港口库存去库。

* 二季度来看,菲律宾雨季影响逐渐削弱,镍矿进口大概率呈现季节性环比上升,但考虑到菲律宾红土镍矿品味下降的问题,预计镍铁品味将不断下滑。

* 此外,由于国际地缘冲突、国内港口防疫升级等因素,海运费价格涨至26.5-28美元/吨,CIF价格达102.5美元/吨,对镍铁成本仍形成一定支撑。

数据来源:SMM,天风期货研究所

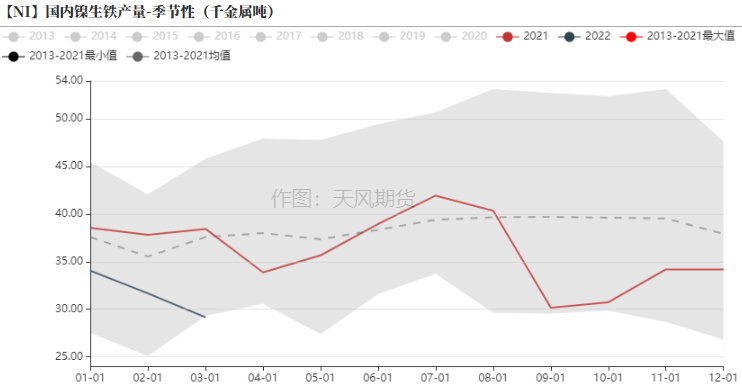

镍铁产量下降,预计二季度产量环比上升

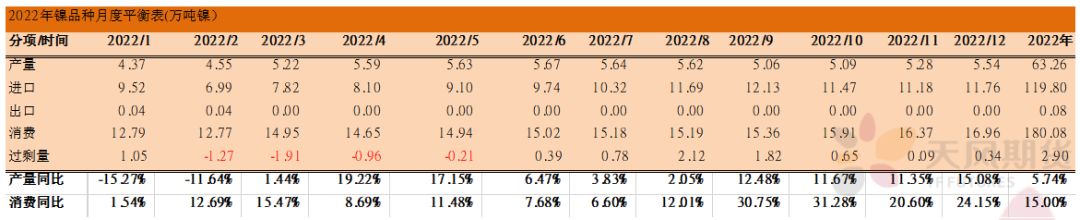

* 2022年一季度,镍铁累计产量9.38万吨镍,累计同比下降18.31%,主要原因有三:1、镍铁厂受冬奥会环保限产,一季度减产;2、2021年12月底镍铁厂利润亏损至10%左右,1月份逐渐复产也使镍铁产量受损;3、镍矿品味下滑导致镍铁含镍量下滑,那么从金属吨来看镍铁产量下降。

*我们预计二季度产量较为乐观,预计相较一季度增长2万吨镍以上,环比达20%以上。产量增长驱动来源于两点:1、当前利润丰厚,二季度因利润亏损而自发减产可能性较小;2、二季度环保限产可能性较小,产量能够修复。

数据来源:SMM,天风期货研究所

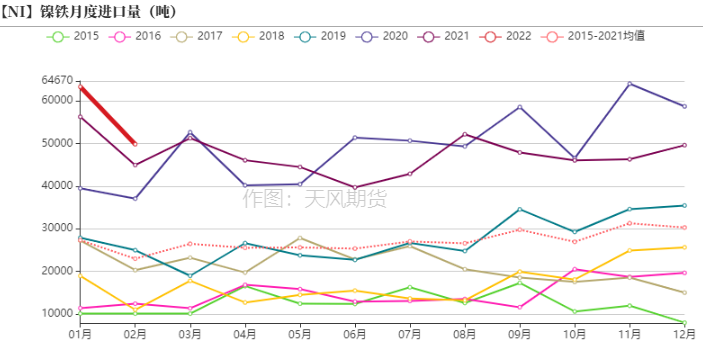

镍元素供给总量增长关键在于印尼新增产能释放节奏

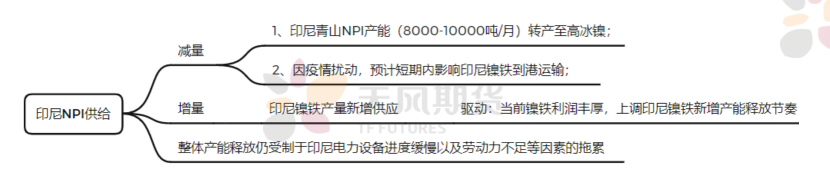

* 2022年1-2月,印尼镍铁累计进口达11.31万吨镍,同比增长11.79%。在当下镍铁利润丰厚背景下,我们上调部分印尼镍铁新增产能投产进度,但整体节奏仍受到印尼电力设备进度缓慢、印尼劳动力不足等因素的拖累。全球镍元素供应增量主要来源于印尼镍铁新增产能,预计2022年印尼当地规划新增镍铁项目全年新增或达40.8万吨镍。

* 我们结合印尼镍铁新增产能释放的爬产过程,整体上预计二季度印尼新增镍铁达8.8万吨镍,预计整体同比增长或达20%,但考虑到青山使用已有镍铁产线转产高冰镍的因素导致印尼镍铁发生减量,二季度减量或达2.98万吨镍,预计整体环比下降7%。

数据来源:SMM,天风期货研究所

印尼镍铁成本中枢抬升

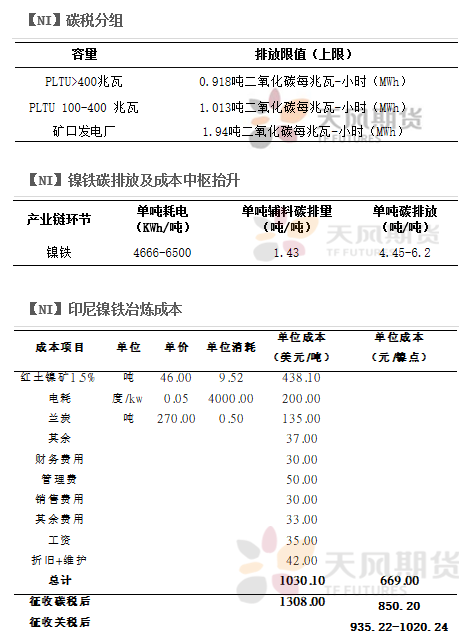

* 印尼政府将于2022年4月1日对PLTU(火电厂)征收碳税,印尼政府将把碳税分为三组,该碳税的实施将通过印尼盾Rp。对于容量超过100MW的燃煤蒸汽发电厂,每千克 二氧化碳当量 为30盾,约等于0.002089美元。

* 国内在印尼的项目,无论是镍铁、高冰镍还是MHP,目前均使用自备电厂,属于征收碳税的范围内。从冶炼成本来看,征收碳税前,印尼RKEF镍铁成本约1030美元/吨左右,即669元/镍点(以汇率6.5人民币/美元),征收碳税后,成本中枢抬升278美元/吨,至1308美元/吨,即850.2元/镍点。

* 此外,印尼政府表示,可能在2022年开始对镍铁和镍生铁征收出口关税。如果镍价在15000美元/吨以上,将可能征收2%的税,即300美元/吨,并且税额与镍价成正比增长。届时,成本中枢将进一步抬升,我们以10%、15%、20%的关税分别计价,则印尼镍铁出口的总成本约935.22元/镍点、977.73元/镍点、1020.24元/镍点。

* 随着印尼政策逐渐出台,印尼镍铁成本中枢将被抬升,但相较于国内仍具成本优势。

数据来源:SMM,天风期货研究所

需求:不锈钢与新能源双轮驱动

不锈钢二季度新增产能释放节奏加快

* 二季度300系不锈钢新增投产主要来源于德龙二期的项目,而目前因为受限于疫情影响,印尼镍铁回流受阻,且高价格镍铁抬升不锈钢成本,德龙二期不锈钢新增投产进度放缓。

* 短期内存在疫情等因素扰动,但二季度来看,随着印尼镍铁新增项目逐渐投产,以及国内疫情的缓解,大概率不锈钢新增投产项目将于二季度发力。

数据来源:SMM、天风期货研究所

关注不锈钢边际产能

* 从成本利润来看,受到电解镍、镍铁原料成本不断上行的影响,不锈钢成本上涨,虽然不锈钢价格也逐渐上涨,但涨幅不及成本抬升,导致钢厂利润表现一般。

* 在当前电解镍突破20万元/吨、镍铁价格位于1600元/镍点的高位的原料成本下,不锈钢新增产能投产或将受到一定拖累。据了解,德龙印尼镍铁因疫情原因运输受阻,而其接受高原料价格的意愿不强,德龙二期新增项目进度受到一定拖累。应警惕不锈钢产业的负反馈向上传导,需关注属于边际产能的钢厂是否因亏损而减产,如江苏地区部分产能较小的钢厂、鞍钢联众、北海诚德等。

数据来源:SMM,天风期货研究所

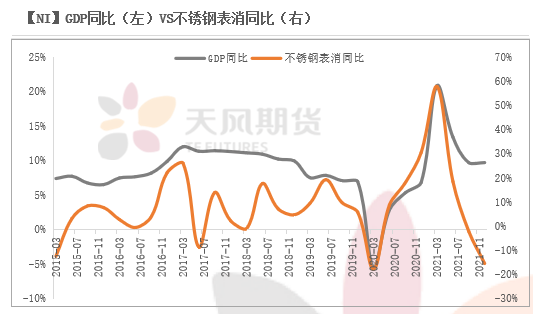

不锈钢内需相对乐观

* 不锈钢终端领域较为分散,因此我们将其与宏观指标联系起来,发现不锈钢表观消费同比与GDP同比近几年拟合度较好。

* 我们认为今年上半年全面开展能耗双控限产的可能性相对较小,在2022年GDP同比增长5.5%的指引下,预计二季度稳增长发力,不锈钢消费相对乐观。

数据来源:WIND,天风期货研究所

出口侧面验证外需,进口侧面验证内需

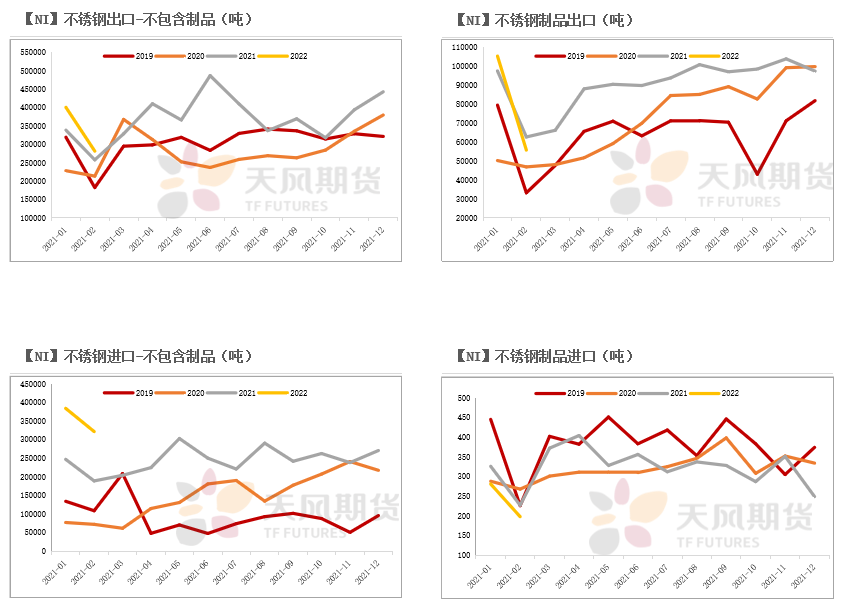

* 2022年1-2月,我国不锈钢(包含不锈钢制品)出口量创历史新高,累计出口达84万吨,同比增长11.5%。其中,不锈钢出口(不包含制品)累计出口达68.24万吨,同比增长14%。不锈钢出口同比增长,可以侧面验证海外需求强劲,我们认为未来不锈钢出口不必悲观。

* 2022年1-2月,我国不锈钢(不包含不锈钢制品)进口量创历史新高,累计进口达70.5万吨,同比增长达62%。在印尼不锈钢产量尚未大幅增长的情况下,不锈钢出口同比增长,可以侧面验证内需强劲或是进口再加工出口利润丰厚,整体上我们认为未来不锈钢内需较为乐观,预计二季度环比增长。

数据来源:SMM,天风期货研究所

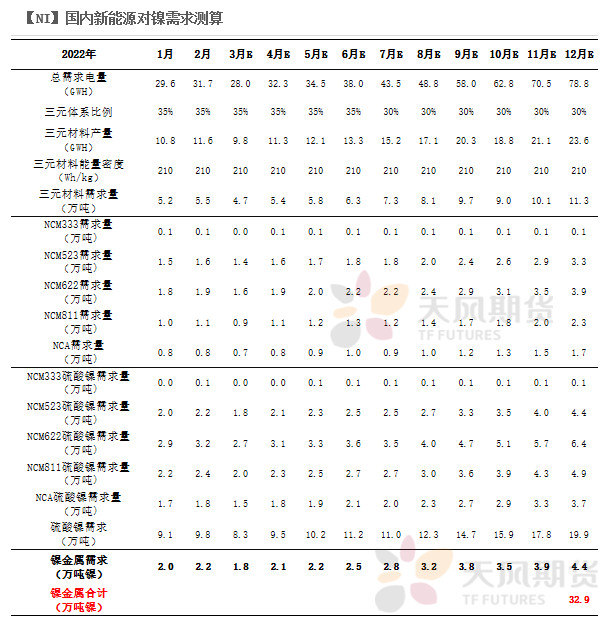

2022年新能源对镍需求达32.9万吨

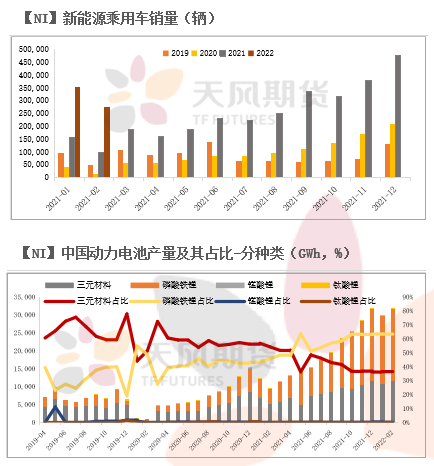

* 2022年1-2月,新能源乘用车销售达62.5万辆,同比增长147.56%,表现强劲。

* 根据我们的测算,2022年1-2月,新能源对镍需求约4.2万吨镍,同比增长68.75%。预计全年整体需求达32.9万吨,同比增速达68.8%,成长性较高。

数据来源:中国动力电池产业联盟创新,乘联社,WIND,天风期货研究所

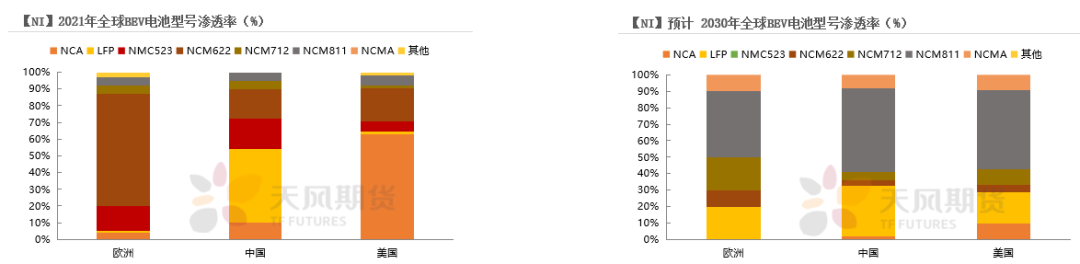

国内外逐渐分化,高镍化发展是必然

* 2021年,国内磷酸铁锂渗透率达44%,而海外则以高镍三元为主,海内外需求逐渐分化。从趋势上看,NCM811渗透率将逐渐扩大,未来高镍化发展是必然趋势,预计至2030年,高镍三元将是主流发展方向。

* 目前,9系材料齐头并进,松下、LG、三星、SKI等日韩电池巨头,宣布大规模量产供应镍含量超过80%的NCM和NCA电池,同时正在加快超高镍电池(9系)的研发,未来9系动力电池将进入市场。

数据来源:CRU,天风期货研究所

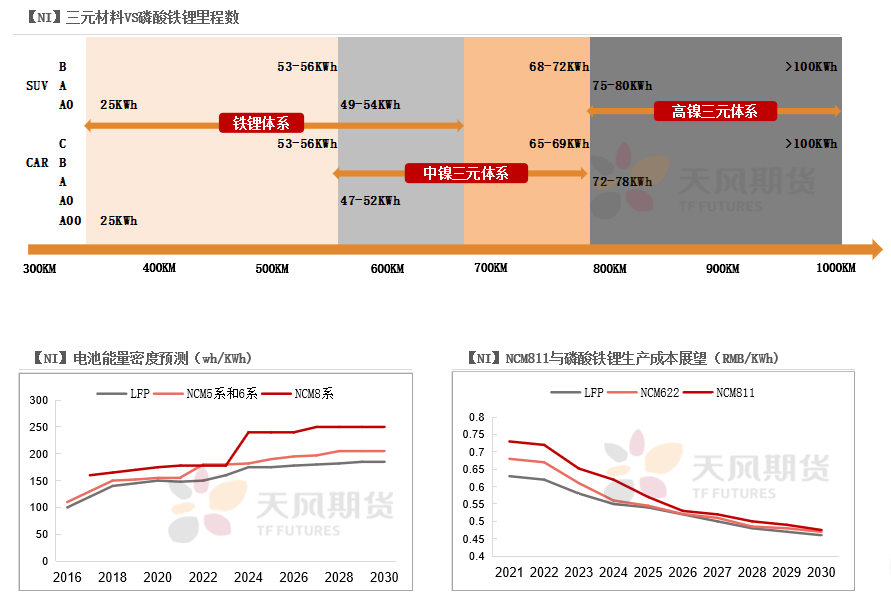

三元材料难以被磷酸铁锂替代

* 从性能上看,随着镍含量提升,三元材料能量密度有望进一步提升,而后随着CTP、CTC技术的应用,高镍三元电池与磷酸铁锂电池的能量密度差距有望拉大。

* 从技术安全性上看,通过电池结构优化、技术手段进步,高镍三元电池的安全问题有望得到解决。

* 从成本上看,高镍三元电池中钴含量较低,而后期随着动力电池回收产业链的发展、去钴化研究的成熟,高镍三元电池的成本有望大幅降低。从应用场景上看,未来随着新能源汽车渗透率提升,高性能的电动车需求逐渐扩大,高镍三元电池的需求将随着提升。

数据来源:荣百科技,天风期货研究所

2022供需分析与展望

平衡表

* 镍结构性矛盾或将在二季度进一步突出,主要体现为镍豆、镍板的供应紧张的矛盾。

* 二季度镍豆缺口较为明显,达1.68万吨,或将成为下一定价重心的锚。

* 二季度镍板缺口总量约0.92万吨,月度缺口逐渐收敛。

* 镍元素总量供给增量主要来源于印尼镍铁新增产能释放,随着印尼镍铁新增额产能释放,镍元素总量供应紧张的问题能够逐步得到缓解。

* 二季度NPI小幅紧缺,缺口约0.46万吨镍,NPI小幅紧缺加剧镍元素总量供应紧张。