简

简 繁

繁**观点小结

**

*四季度镍过剩,集中表现为镍铁过剩,而电解镍供应偏紧,预计镍价震荡偏强,策略建议逢低做多。

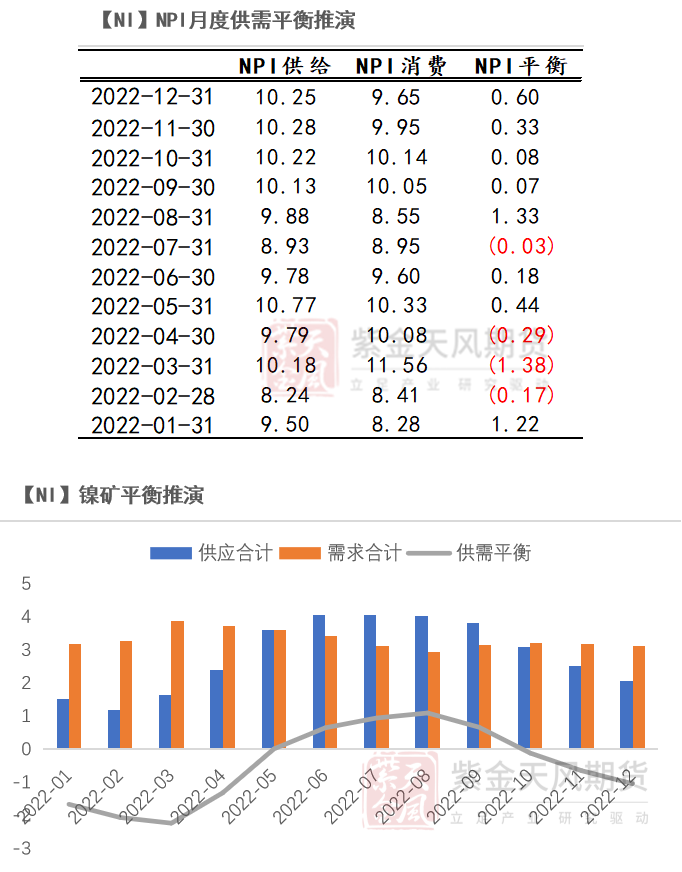

*【镍铁】镍铁呈过剩格局,但我们认为四季度镍铁价格企稳,难有显著下跌。镍铁供应过剩可能更多体现在头部钢厂中,印尼镍铁集中流向青山、德龙,少部分外售,甚至头部钢厂需要外采不同品味的镍铁调配,这就导致所谓大量印尼新增产能释放的供应未必完全体现在市场上。整体来看,NPI供需弹性较大,四季度可能出现过剩不及预期的情况。

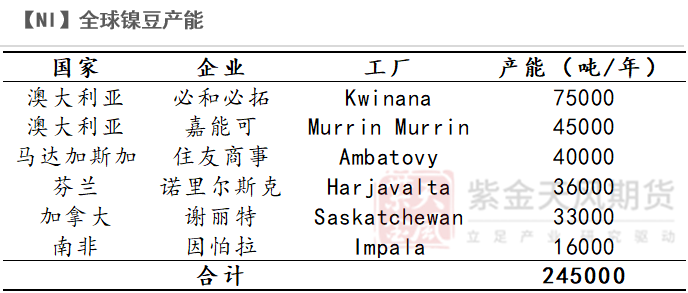

* 【高冰镍、MHP】供应稳步兑现,下游配套产能相对匹配,预计四季度不会存在明显矛盾。中间品供应挤压部分镍豆需求,但尚未完全替代。

* 【电解镍】镍过剩并不代表电解镍过剩,四季度电解镍基本面相对偏紧,存在缺口。供应端,我们上调部分镍板进口增量,镍豆进口量变化不大。需求端,合金、电镀是电解镍主力消费,预计四季度维持稳定,约1-1.4万吨;在9、10月不锈钢复产预期下,我们小幅上调不锈钢对纯镍需求(主要用于搭配废钢生产);新能源方面,镍豆需求预计约3-4千吨/月,弹性有限。四季度纯镍供需较为僵硬,弹性不大,基于我们的平衡推演,纯镍低库存局面难以改善。此时边际变化尤为重要,供给弹性缺失,下游逢低采购,一旦合金、不锈钢等行业对镍消费超预期,纯镍社会库存可能进一步去库,届时可能造成镍价剧烈波动。

* 【不锈钢】镍铁和不锈钢逐渐背离,不锈钢四季度偏空。虽然近期不锈钢价格震荡偏强,但终端需求坍塌的风险仍存,我们倾向于认为当前更是一个测需求的窗口,一旦终端需求真伪得到验证,如预期一致需求坍塌,那么很有可能在10月下旬后,走收缩利润的逻辑,不锈钢迎来一轮周期性下跌。因此,考虑到利润对产量的指引,在平衡表后推时,我们给予9月、10月不锈钢较为积极的复产预期,11月后产量有所下调,12月减产较为明显。

* 风险提示:1.宏观利率的冲击;2.高冰镍-镍板供应兑现缓解当前局面。

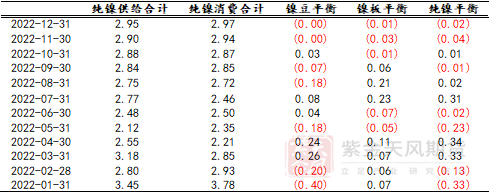

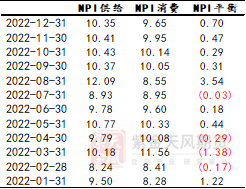

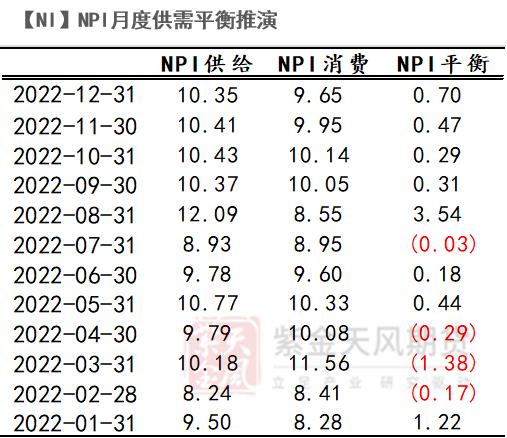

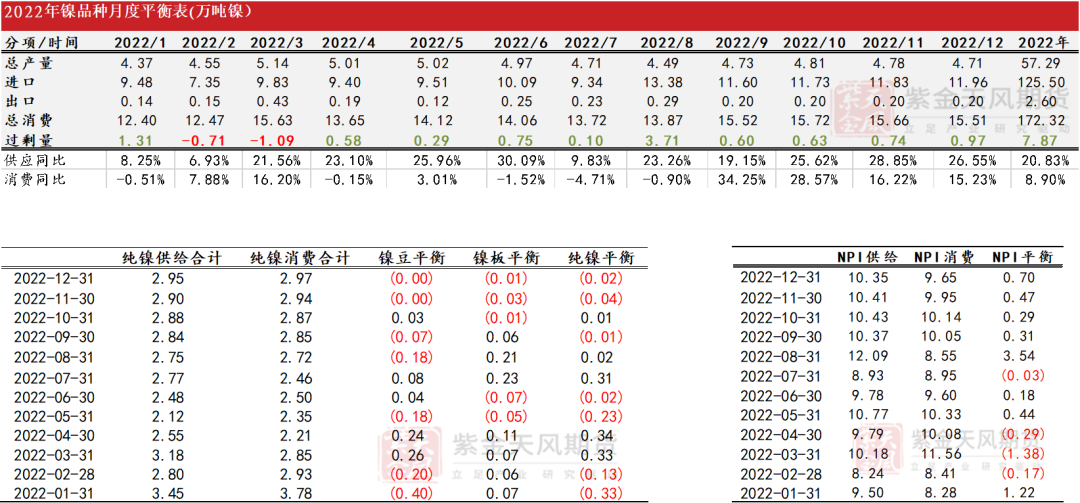

**平衡表

**

**镍定价重心的讨论:

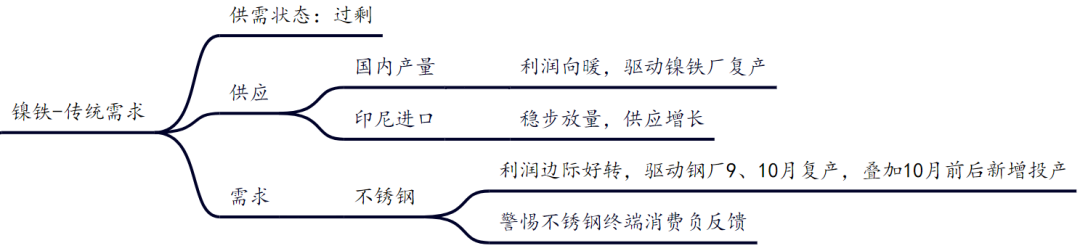

(一)镍铁-传统需求**

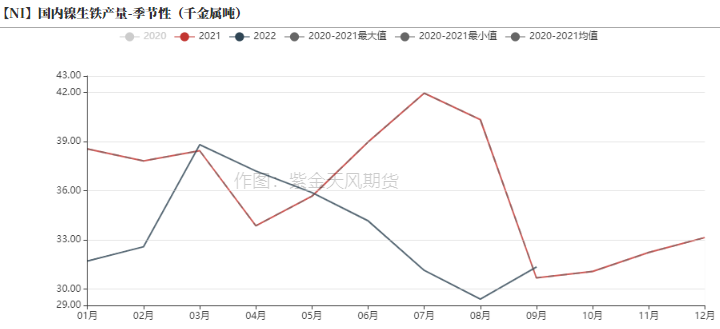

镍铁:过剩格局明确

数据来源:SMM,紫金天风期货

供应:国内镍铁,利润驱动复产

* 2022年1-9月,国内镍铁产量累计约30.22万吨镍,同比下降10.1%,主要系利润亏损导致镍铁厂主动减产导致。9月,在铁厂利润向暖驱动下,逐渐复产。

* 四季度预计镍铁价格企稳,难有显著下跌,整体铁厂利润有所回暖。因此,我们在平衡表后推时,9、10月份给予一定复产预期,而11月、12月产量有所下调。

数据来源:SMM,紫金天风期货

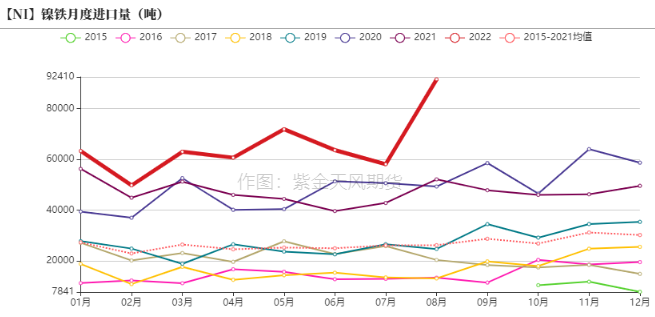

供应:印尼镍铁产能释放发力

* 2022年1-8月,印尼镍铁回流累计约52.19万吨镍,同比增长38.19%。

今年以来,印尼镍铁产能释放节奏加快,回流同比大幅增加,印尼镍铁提供了40%以上镍元素供应,在印尼镍铁产能大幅增长的情况下,镍元素也随之过剩。

* 整体上,我们维持全年印尼新增投产约40.8万吨镍的预期,预计后续印尼镍铁进口量月均达7-8万吨镍。

数据来源:SMM,紫金天风期货

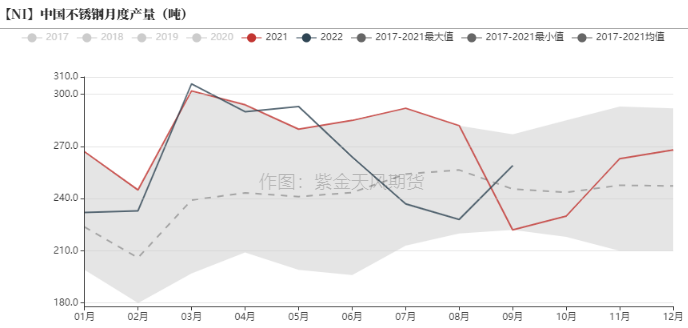

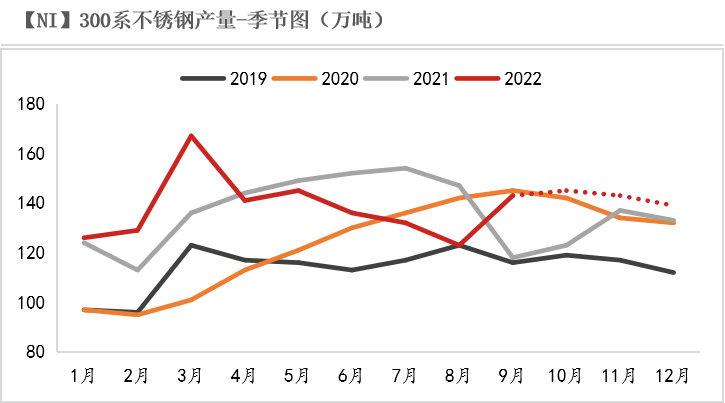

需求:不锈钢产量

* 镍铁下游需求主要为不锈钢,以200系、300系不锈钢消耗为主。

* 2022年1-9月,国内不锈钢产量累计约2344万吨,同比下降5%。其中,200系不锈钢产量累计约697万吨,同比下降5.68%;300系不锈钢产量累计约697万吨,同比增长0.65%。

* 今年纯镍价格剧烈波动,钢厂大幅提高NPI生产不锈钢比例,压缩纯镍作为原料的比例。根据我们测算的不锈钢耗镍量,1-9月累计消耗镍元素92.75万吨镍,同比增长1.62%;累计消耗镍铁量约85万吨镍,同比增长6.71%。

数据来源:SMM,紫金天风期货

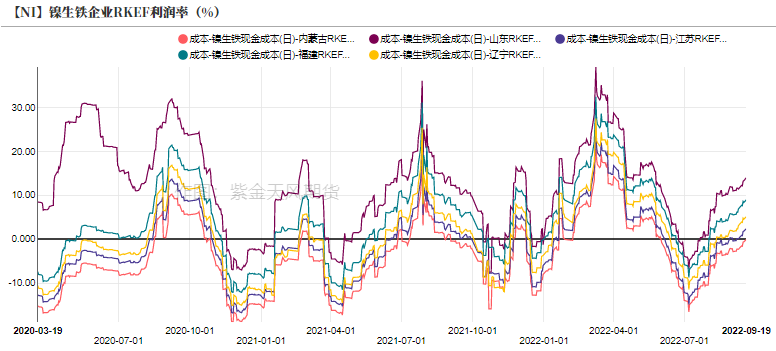

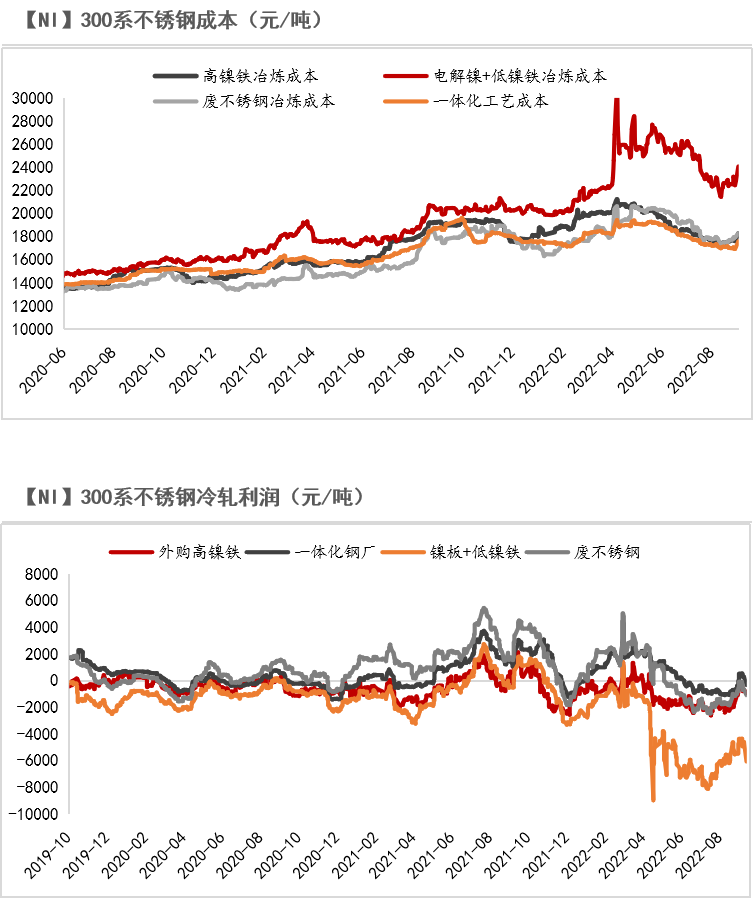

需求:不锈钢利润空间收缩,四季度价格偏空

* 2022年整体来看,不锈钢厂利润整体承压。自3月以来,终端需求孱弱,不锈钢经历了深度且持续性的亏损。然而8月底以来,不锈钢价格上涨,震荡偏强,究其原因:1、在市场一致性看空预期下,下游各环节备货放缓,最终导致8月下游库存不足,终端陆续补库,成交好转刺激一波价格上涨。2、在薛定谔的“金九银十”炒作下,贸易商也存在部分投机性补库行为。

核心观点:

*四季度来看,我们认为不锈钢价格震荡偏空,主要逻辑:虽然近期不锈钢价格震荡偏强,但是终端需求坍塌的风险仍存。我们倾向于认为当前更是一个测需求的窗口,一旦终端需求真伪得到验证,如预期一致需求坍塌,那么很有可能在10月下旬后,走收缩利润的逻辑,不锈钢迎来一轮周期行下跌。

* 因此,考虑到钢厂利润变化对产量的指引,在平衡表后推时,我们给予9月、10月不锈钢较为积极的复产预期,11月后产量有所下调,12月减产较为明显。

数据来源:SMM,紫金天风期货

平衡:镍铁过剩,但四季度价格可能企稳

*最终推导至平衡表,镍铁表现过剩,但我们认为原料镍铁四季度价格企稳,难有显著下跌的周期,我们的逻辑:

1、镍铁供应过剩可能更多体现在头部钢厂中,印尼镍铁进口到货后集中流向青山、德龙钢厂,少部分外售,甚至头部钢厂需要外采不同品味的镍铁调配,这将导致所谓的大量印尼新增产能释放的供应未必会完全体现在现货市场上。整体来看,NPI供需活动空间较大,四季度可能出现过剩不及预期的情况。2、菲律宾雨季来临,矿端进口下降使得矿端价格坚挺,天然抬升镍铁成本,原料端成本偏强也一定程度上支撑镍铁价格。3、未来印尼镍铁增收关税的政策落地,将抬升印尼镍铁成本,对镍铁价格形成一定支撑。

数据来源:SMM,紫金天风期货

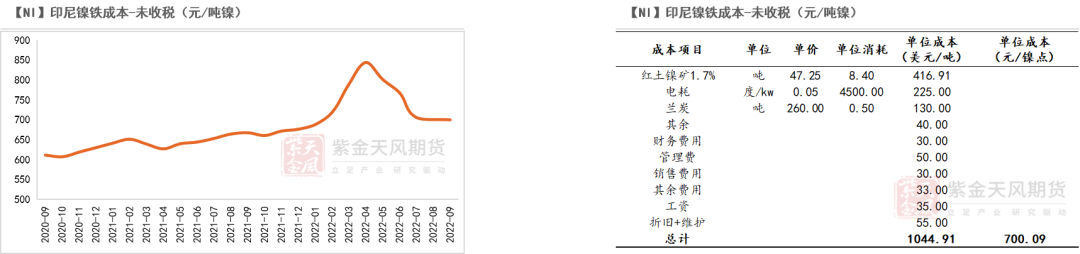

印尼镍铁成本测算

* 印尼镍铁成本逐年上升,主要系镍矿成本和燃料成本抬升导致。

* 根据测算,当前印尼镍铁即期成本约700元/吨镍,远低于国内镍铁成本1200-1300元/镍点,印尼优势不减。

数据来源:SMM,紫金天风期货

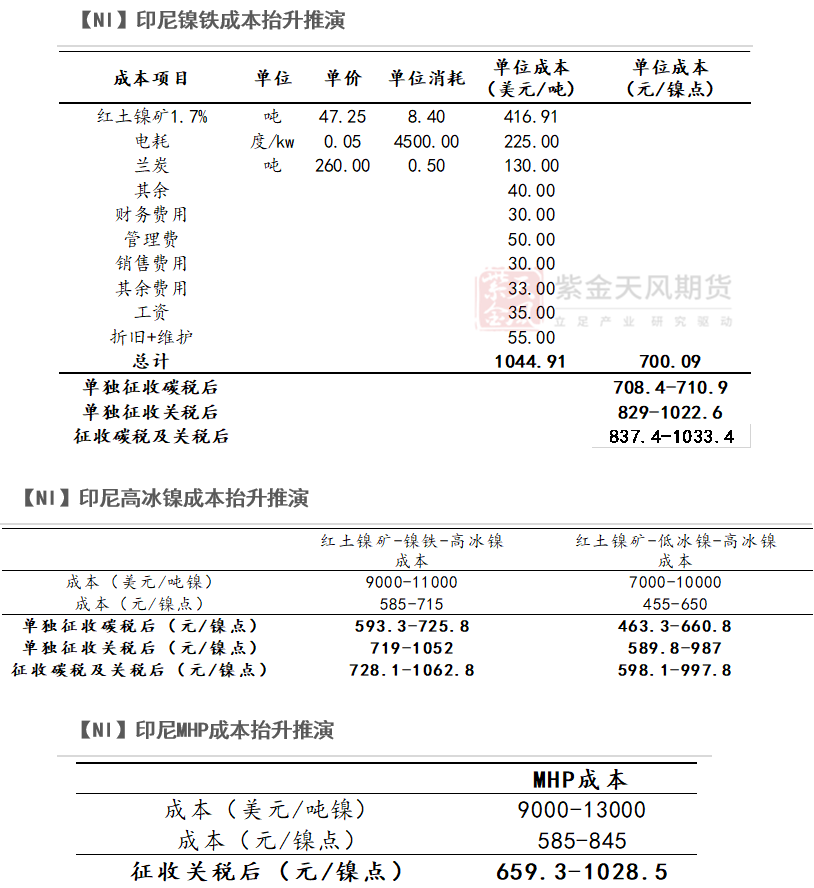

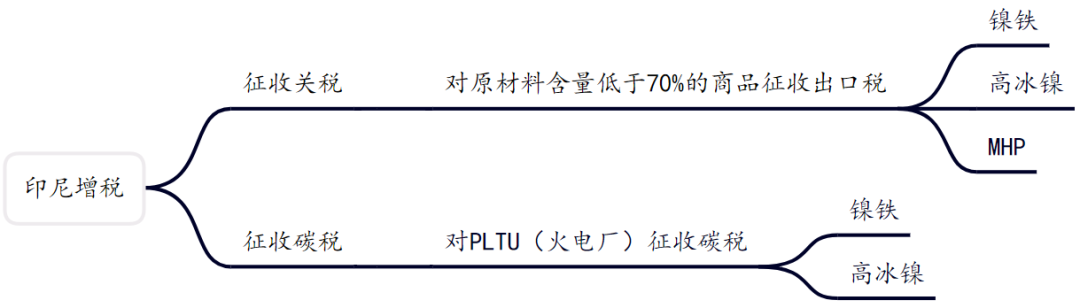

印尼增收关税抬升成本,给予一定支撑

* 征收关税对镍铁成本抬升约129-322.5元/镍点,对MHP成本抬升约73.4-183.5元/镍点,对高冰镍成本抬升约134.8-337元/镍点。

* 征收碳税对镍铁和高冰镍成本抬升约8.3-10.8元/镍点,对MHP影响相对较小。

数据来源:SMM,紫金天风期货

核心观点:镍铁-不锈钢

*四季度镍过剩,集中表现为镍铁的过剩,但我们认为镍铁价格企稳,难有显著下跌。

*镍铁和不锈钢可能逐渐背离,不锈钢震荡偏空。终端需求乏力,过剩产能走利润收缩逻辑,可能10月下旬后,不锈钢迎来一轮周期行下跌。

* 不锈钢负反馈可能在远期对镍铁价格形成压力,但对电解镍价格的拖累已脱钩,电解镍已然回归自身定价。

数据来源:SMM,紫金天风期货

**镍定价重心的讨论:

(二)定价重心回归电解镍

**

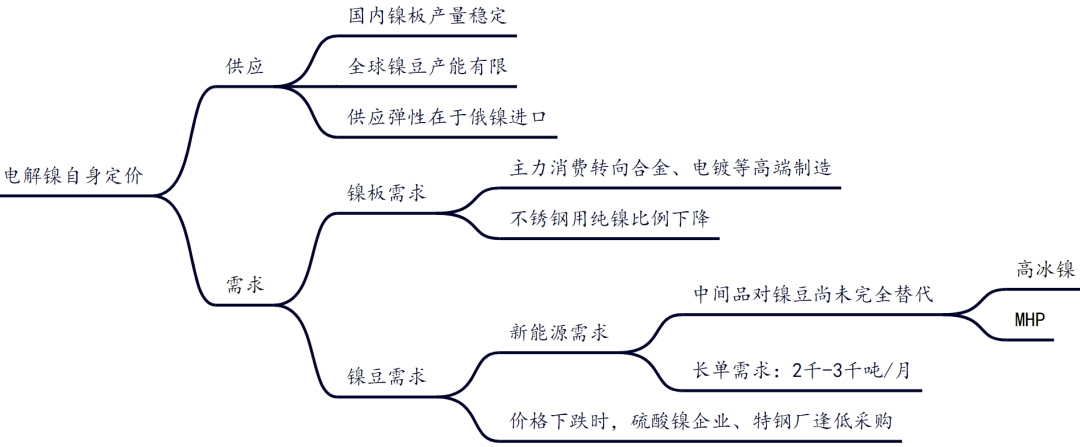

电解镍:基本面紧平衡

电解镍供需相对偏紧,回归自身定价,镍板矛盾相对突出。

对于镍板:

* 供应端,弹性集中在俄镍进口。

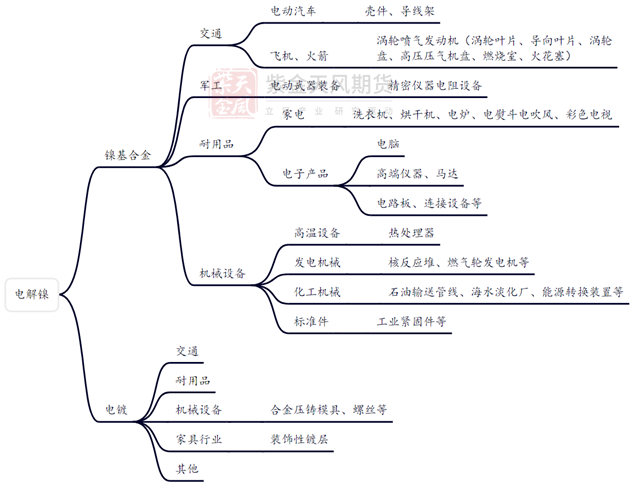

* 需求端,镍板主力消费已从不锈钢转向合金、电镀行业,基本属于刚性需求,替代性较小。根据我们实际了解,合金对纯镍消费量约1-1.4万吨/月左右。

对于镍豆:

* 需求端,主要为新能源需求和部分特钢,预计后续镍豆需求约3千-4千吨/月。

数据来源:SMM,紫金天风期货

供应:四季度纯镍供应弹性在俄镍

* 国内镍板产量较为稳定,维持在1.2-1.6万吨之间。

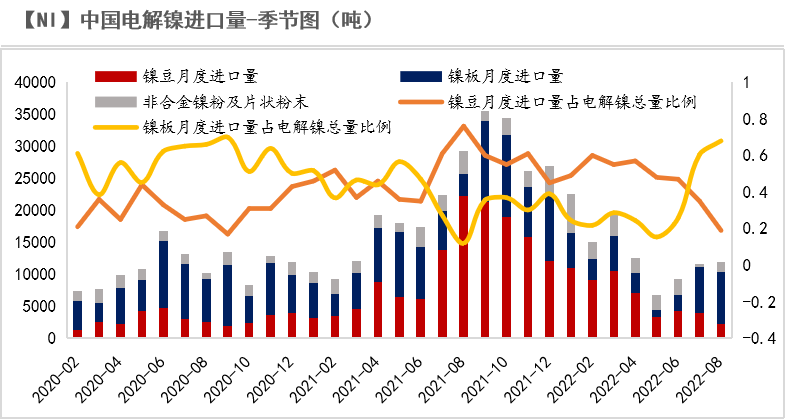

* 进口来看,2022年1-8月,镍板累计进口5.75万吨,同比下降17.3%;镍豆累计进口5.16万吨,同比下降24.75%。自3月剧烈的多空博弈之后,电解镍供需都较为僵硬,纯镍进口以刚性需求导向为主,进口量同比大幅下降。

* 四季度来看,电解镍的供应弹性在于俄镍进口,预计整体供应端不会发生剧烈变化,仍以刚性需求导向为主。

数据来源:SMM,紫金天风期货

需求:合金、电镀成为纯镍主力消费

* 往年不锈钢行业使用纯镍生产不锈钢比例约3%-5%,如今比例下降至1%左右,叠加今年不锈钢废钢使用率有所下降,使得NPI生产不锈钢比例进一步上涨。

* 因此,今年以来,电解镍消费主力由不锈钢切换至合金、电镀行业,其对纯镍的需求在今年受到极大关注。合金终端消费相对较为分散,难以量化统计。根据调研考察来看,上半年受到价格高波动的冲击,合金类需求后置,下半年整体消费有所好转,月均消费区间约1-1.4万吨。

数据来源:SMM,紫金天风期货

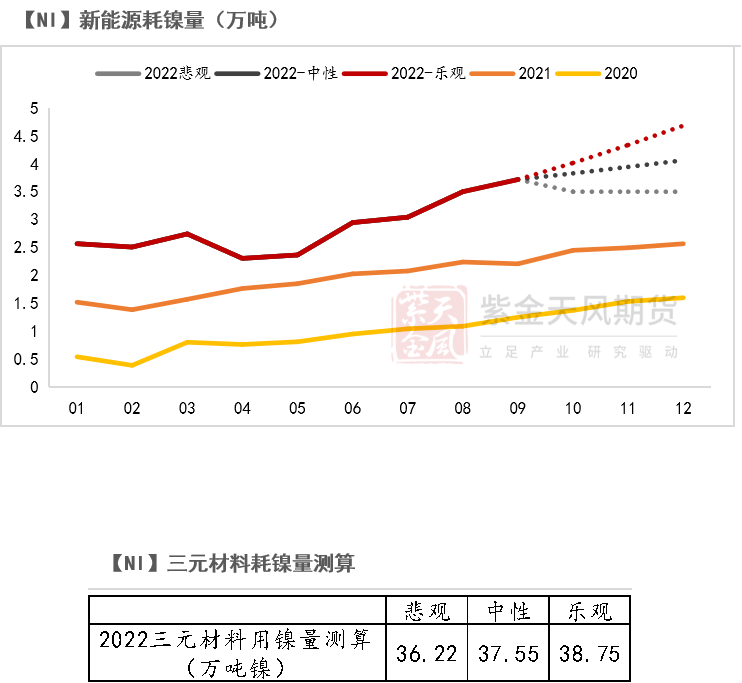

需求:新能源耗用镍预计约36-38.75万吨镍

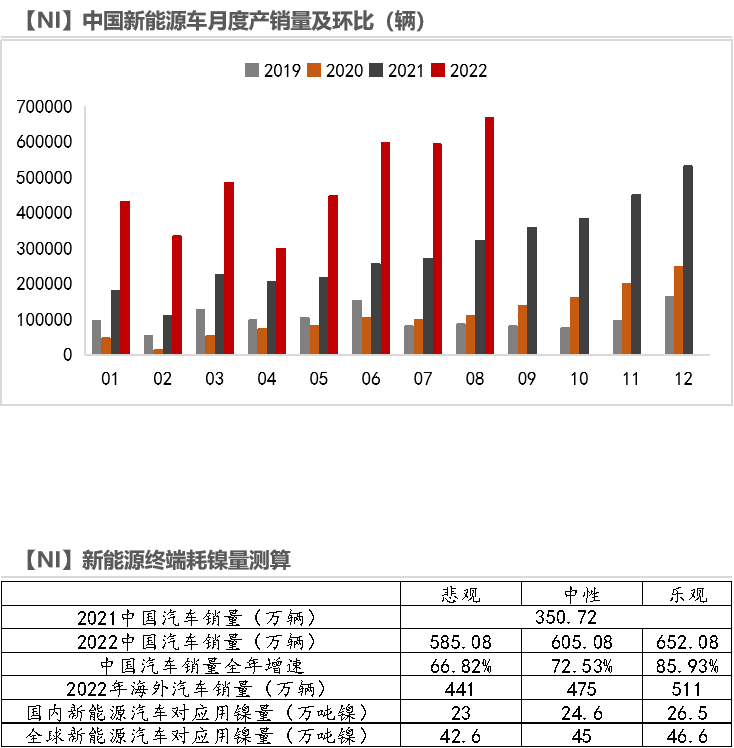

* 2022年三元动力电池占比总产量39%,1-9月,三元动力电池用镍量累积约25.71万吨镍,同比增长77.81%。

* 预计2022年全年新能源用镍量在悲观/中性/乐观预估下,分别达36.22/37.55/38.75万吨镍。2022年新能源汽车用镍量在镍元素(原生镍)消费占比由13%提升至19%。

数据来源:WIND,紫金天风期货

需求:镍豆未被完全替代,但需求弹性有限

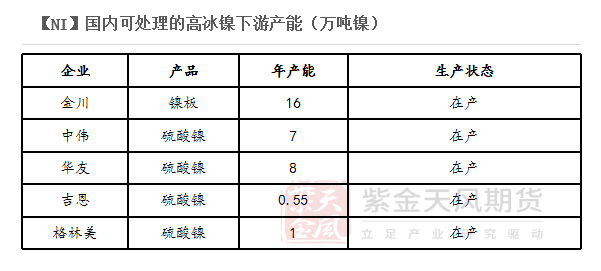

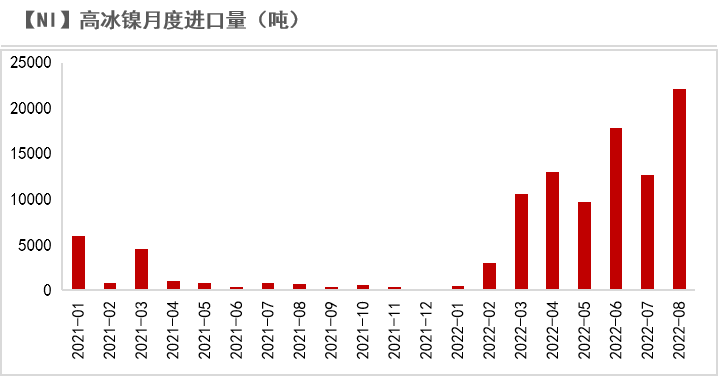

* 2022年1-8月,高冰镍进口约8.9万,同比增长494%,其中,8月高冰镍进口量达2.2万吨,预计四季度高冰镍释放节奏稳定,约2万吨/月左右。从目前高冰镍贸易流向来看,基本被金川、华友、中伟三家公司承揽,下游配套产能约1.5万吨以上,基本能够与高冰镍供应匹配,预计四季度不会存在明显矛盾。

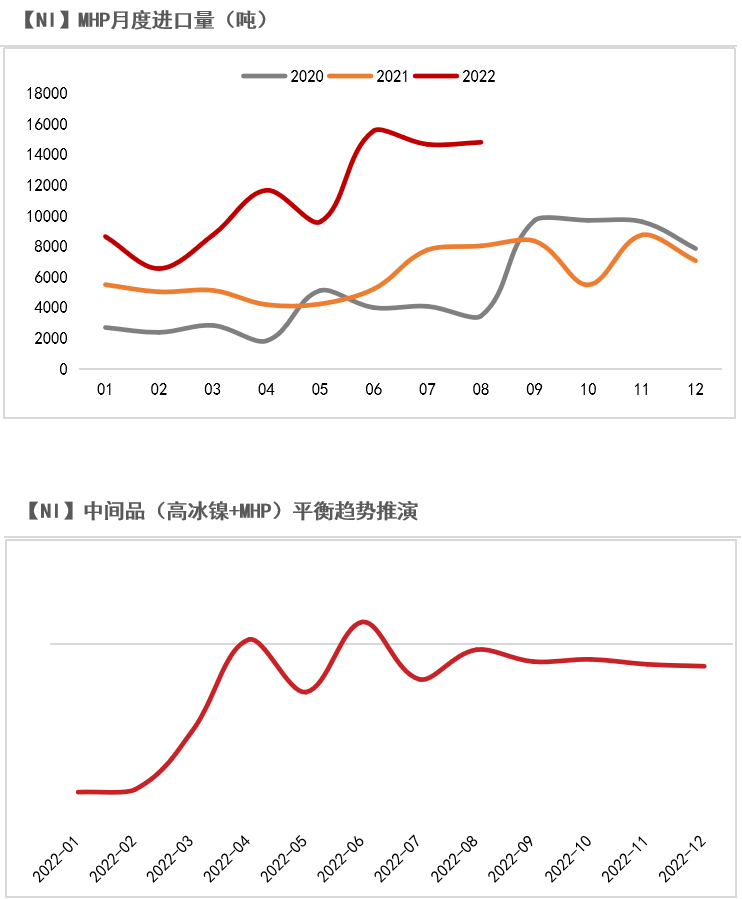

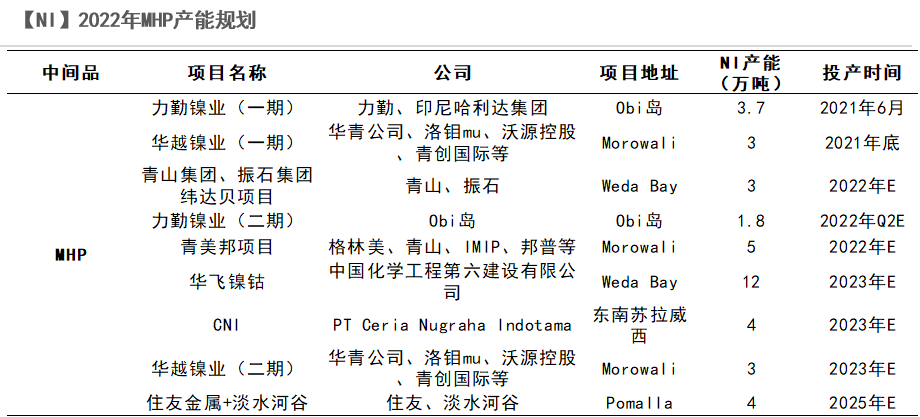

* 2022年1-8月,MHP进口约9.03万吨镍,同比增长100.01%。MHP作为镍中间品之一,预计四季度供应维持在1.5-1.7万吨镍/月,下游配套产能约1.2万吨镍/月以上,存在产能错配的问题,但矛盾并不剧烈。

* 我们推演了中间品与新能源需求供需趋势,考虑到四季度新能源需求强劲,中间品与新能源的缺口存在扩大可能,届时镍豆需求可能有所上升,但需求弹性有限。

数据来源:SMM,紫金天风期货

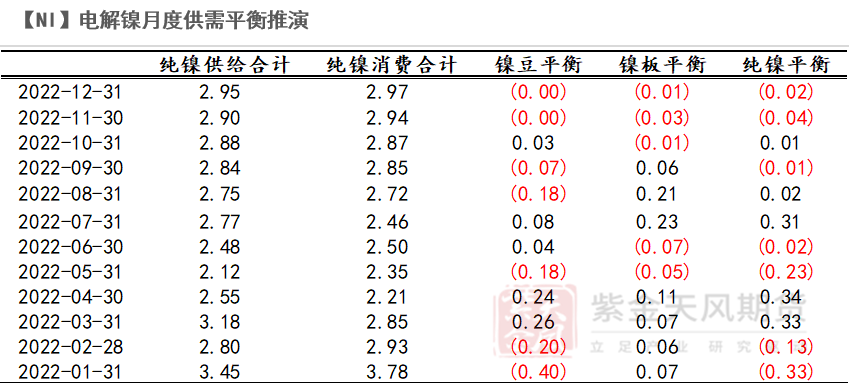

**平衡:电解镍紧平衡,存在缺口

**

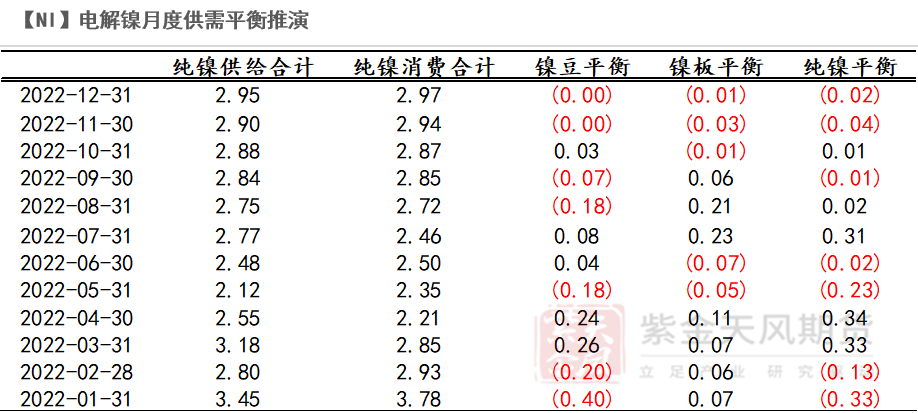

* 整体来看,我们认为四季度电解镍紧平衡,供需处于较为僵硬的状态,两边弹性变化都不大,此时边际变化尤为重要。

* 【供应】我们上调部分镍板进口增量,镍豆进口量相对变化不大。

* 【需求】合金、电镀需求是电解镍主力消费,预计四季度维持稳定,约1-1.2万吨;在9、10月不锈钢复产预期下,我们小幅上调不锈钢对纯镍需求(主要用于搭配废钢生产);新能源方面,四季度消费可期,但中间品供应兑现,替代部分镍豆需求。后续来看,镍豆主要依靠长协消费(新能源)以及价格低位时,硫酸镍、特钢等领域逢低采购,整体上镍豆需求预计约3-4千吨/月,弹性有限。

* 【平衡】电解镍基本面相对偏紧,存在一定缺口。镍元素的过剩集中体现在镍铁上,那么在纯镍较为紧张的情况下,定价重心回归纯镍自身。

数据来源:SMM,紫金天风期货

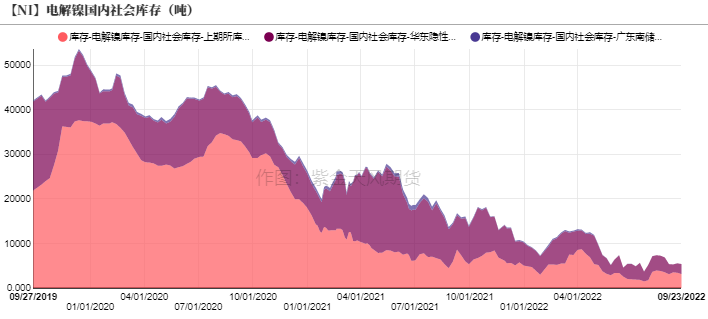

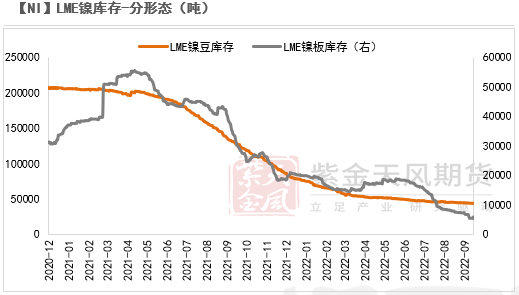

四季度难累库

低库存持续,难累库

* 今年以来高冰镍、MHP放量使得LME镍豆去库进程放缓,镍板去库较为明显。镍板的持续去库一定程度上侧面说明欧美市场对镍板消费较为强劲,在全球纯镍产能有限背景下,预计四季度LME纯镍库存难累库。

* 国内纯镍供应保持脆弱,自LME史诗级逼仓后,进口以需求导向为主,弹性较小,导致国内纯镍社会库始终处于低位。供给弹性缺失,下游逢低采购,一旦合金、不锈钢等行业对镍消费超预期,纯镍社会库存可能进一步去库,届时可能造成镍价剧烈波动。

* 基于我们的平衡推演,四季度国内电解镍社会库存低位难以改善,低库存下,边际变化易引起镍价波动且波动弹性较高。

数据来源:Bloomberg,SMM,紫金天风期货

核心观点:电解镍

*预计四季度电解镍价格震荡偏强,策略建议逢低做多。

* 镍过剩并不代表电解镍过剩,电解镍基本面相对偏紧,存在缺口,回归纯镍自身定价。

* 四季度纯镍低库存局面难以改善,供需都较为僵硬,低库存下,边际变化易引起镍价波动且波动弹性较高。

* 长期来看,在全球纯镍产能有限背景下,可能需要依靠镍铁-高冰镍-电解镍的路径改善当前局面。

**可能下跌的风险:

宏观利率的冲击

**

警惕宏观利率的冲击

* 在电解镍供需相对僵硬时,需警惕宏观利率的冲击,很可能在宏观利空情绪的刺激下,镍的波动率被进一步放大。

* 根据克拉里达规则外推,本轮加息目标利率终值接近5%,需注意联储后续提高目标利率的可能;

* 根据惯性泰勒规则,更陡峭的加息对应了理论利率拐点更早的出现,因此不排除在未来1至2次加息中,美联储依然维持较为激进的加息步伐;

数据来源:SMM,紫金天风期货

**可能下跌的风险:

远期供应的变数**

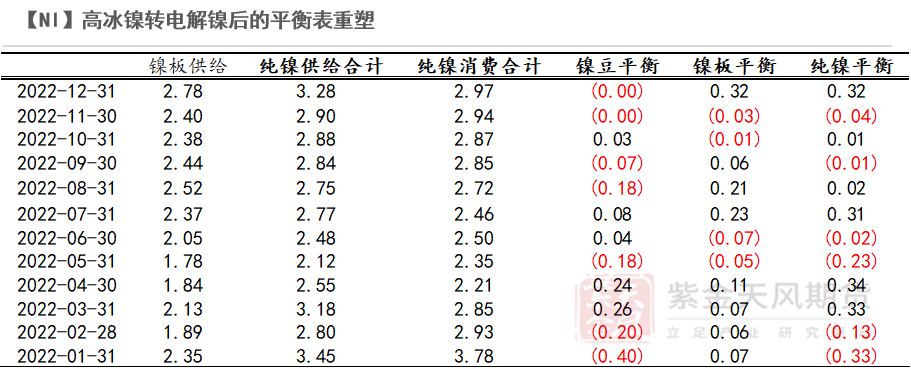

高冰镍转产电解镍

* 公开消息表示青山集团将于印尼投建5万吨电解镍项目。据了解,该项目目前已立项,生产镍板的原料为青山自产的高冰镍,项目具体投产时间预计在年底。

* 对此,我们重塑纯镍月度平衡,极端来看,以12月该项目逐渐投产为基准,平衡表调整如下: 镍板12月供需由紧缺0.01万吨转向过剩0.32万吨。

* 我们认为该路径能够一定程度上缓解电解镍当前偏紧的格局,但考虑到具体投产时间约12月份甚至明年,因此预计不会改变四季度供应格局。然而,需要警惕消息面带来情绪上的利空刺激。

**终端需求-传统需求乏力

**

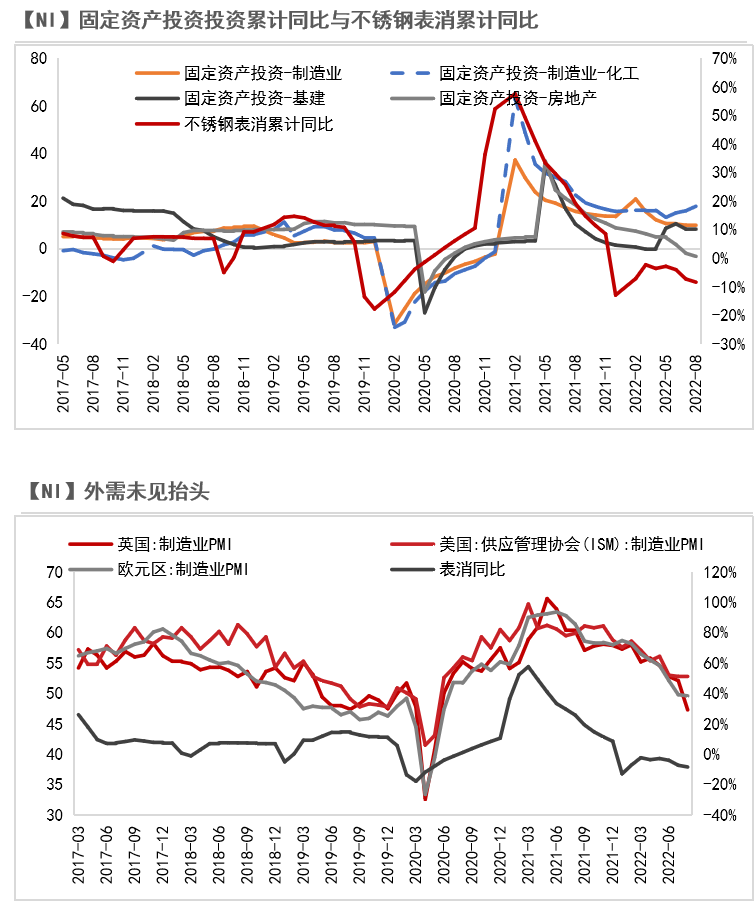

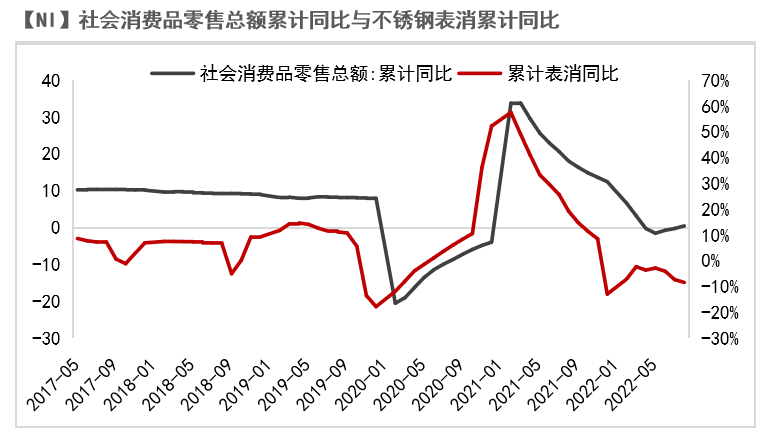

内需疲软,外需未见抬头

* 整体来看,国内宏观经济疲软,制造业、房地产等数据难言乐观,四季度内需乏力。

* 海外终端消费来看,欧美深陷通胀危机,英国、欧元区PMI均低于50,更加脆弱的经济和更为严重的通胀难以带动不锈钢消费,综合来看,四季度海外消费未见抬头趋势。

数据来源:Wind,紫金天风期货

终端需求-新能源需求亮眼

新能源表现亮眼

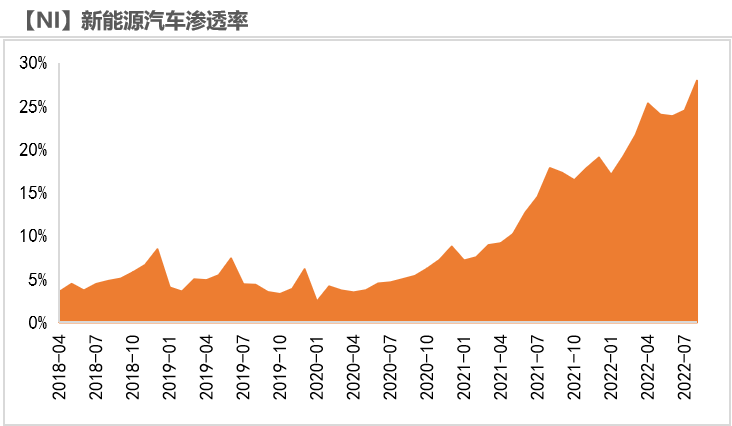

* 2022年1-8月新能源汽车销量达到385万辆,同比增长157%。

* 疫情后,新能源汽车行业复苏斜率较大,对此我们上调全年新能源车销量预期,从悲观/中性/乐观预估,销量分别为585/605/652万辆,终端汽车对应的耗镍量分别为23/24.6/26.5万吨镍。

数据来源::乘联社,Bloomberg,紫金天风期货

**镍月度平衡表

**

平衡表

联系人:杨希娅

从业资格证号:F03092600

联系方式:yangxiya@zjtfqh.com