简

简 繁

繁

4月19日(周二)15:30

黑色下午茶

隔夜市场

【隔夜要闻】

第一共和银行美股盘后大跌20%,其季末存款余额低于预期,并进行了无提问的财报电话会议。市场对银行危机的担忧将因第一共和银行的财报重燃。

苏丹快速支援部队宣布停火72小时;媒体援引埃及外长的话称,一名埃及使馆官员在苏丹被杀害。

俄罗斯政府消息人士称,俄罗斯有望在2023年生产出超过预期的4.8亿吨石油。

英国金融时报称,欧盟和日本反对美国提出的G7禁止向俄罗斯出口所有产品的提议。

达拉斯联储在4月制造业前景调查中表示,第一季度的表现与预期相符,除汽车市场外,所有市场都走弱。有迹象显示,汽车行业的库存正在迅速增加,因此预计汽车市场增长将很快走弱。除了宏观经济大幅减速之外,人们对长期需求不存在担忧。库存过剩是预料之中的,通常需要三到六个季度的时间才能消耗殆尽,以满足终端需求。经济增长明显放缓,新订单几乎停止了。

英国议会将对首相苏纳克的可能违规行为进行进一步调查。

伦敦金属交易所(LME)宣布,将铜的保证金从700美元/吨下调至680美元/吨,将锡的保证金从3350美元/吨上调至3443美元/吨,将镍的保证金从5700美元/吨下调至5301美元/吨,从2023年4月27日收盘后生效。

据英国金融时报,芝商所(CME)表示不计划推出镍合约来与伦敦金属交易所竞争。

据消息人士,伊朗将5月销往亚洲的伊朗轻质原油价格定为较阿曼/迪拜价格升水2.80美元/桶。

随着廉价俄罗斯石油的进口激增,欧佩克在印度石油进口中的份额在2022/23年以最快的速度下降到至少22年来的最低水平,主要产油国的份额今年可能会进一步萎缩。

上海钢联数据显示,昨日工业级碳酸锂涨2500元/吨,均价报13.75万元/吨;电池级碳酸锂报价持平,均价报18万元/吨。

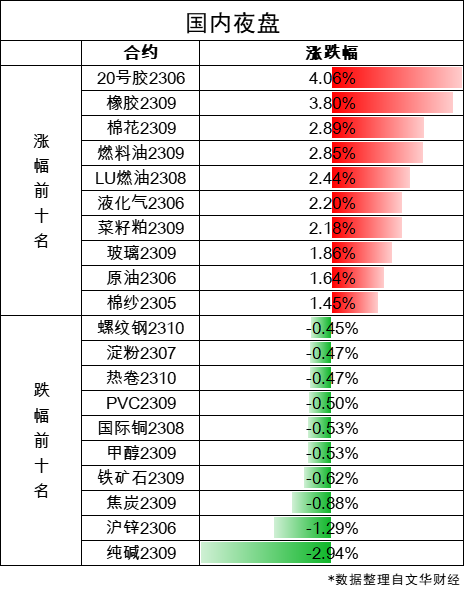

【隔夜市场数据】

**

**

**

**

能源化工

【原油】

跌

隔夜,原油价格震荡上涨,基准油、成品油走势出现分化,受OPEC减产影响,SC和FU走势相对偏强,布伦特次之,美原油偏弱。从5月初开始,符合要求的WTIMidland原油将加入布油价格计算中,涵盖运费和保险后,WTI CIF鹿特丹价格依然低于目前北海原油篮子BFOET价格,预计布伦特原油价格存在向下修正空间,未来美国原油供需和出口情况将显著影响布油走势,与此同时受供需分化影响,东西方基准油价格走势将继续出现分化。单边价格来,近两日油价暂视为下跌过程的修复,预计短期仍存下行空间。

**

**

【PTA】震荡偏弱隔夜油价小幅上涨,PX小幅跌至在1093美元。PTA装置方面,PTA开工率在8成附近,恒力4号、中泰5月将检修,目前市场加工费为557元。聚酯长丝库存环比小幅抬升,近日部分聚酯工厂减产,行业总体负荷有所下滑。终端织机负荷再次小幅回落。PTA成本支撑减弱,震荡偏弱。

【乙二醇】震荡偏弱近日乙二醇港口库存在108万吨附近震荡,煤制装置负荷抬升,目前整体负荷小幅提升至58%。下游聚酯工厂整体负荷小幅回落,终端负荷下滑。乙二醇震荡偏弱。

【短纤】加工费低位震荡,绝对价格跟随成本震荡近日短纤工厂价格小幅下跌至7322元,近期纱厂负荷提升,不过采购不足,观望情绪浓,目前短纤现货加工费在588元低位,厂家负荷小幅回落,后期减产或扩大。成本影响及终端需求拖累下,短纤加工费较弱,绝对价格跟随成本震荡。

【聚烯烃】

震荡走势

两油库存72万吨,较昨日降3.5万吨。聚乙烯产能利用率在84.79%,茂名石化、上海赛科、连云港石化复产开工,新增燕山石化、海南炼化检修,停车产能在326万吨/年。华东线性LL价格在8300元/吨,油价上涨,节前去库顺畅,L2309震荡反弹,收于8207。聚乙烯供应端稳定,进口量低于往年,受农膜周期影响,聚乙烯下游开工率下滑,库存去化良性,后市或震荡走势。聚丙烯产能利用率在74.64%,新增福建联合、神华宁煤、浙江石化、中韩石化、绍兴三圆、燕山石化等检修,宁夏石化、中安联合复产开工,停车产能在718万吨/年。华东拉丝在7600元/吨,油价上涨,节前去库顺畅,PP2309震荡反弹,收于7573。聚丙烯检修装置处于高位,供应端压力缓解,下游开工率有所抬升,暂无明显好转,库存情况平稳,后市或震荡走势。

【PVC】

期价弱势下行,再度考验6000元关口

昨日PVC期价出现较大幅度的下跌,收盘期价报收于6103元,跌幅在1.77%。供需面,上周上游开工率出现大幅下降,带动上游库存出现去化。但社会库存整体变化不大,依然维持在高位,目前市场依然处于缓慢的去库存阶段。目前市场基差同样表现疲弱,市场低端交割品基差维持在-100附近,极弱的市场基差也限制了期价的反弹空间。短期来看,市场将再度向下考验6000元整数关口,夜盘期价虽然有小幅反弹,但整体弱势格局不会改变,本轮期价跌破6000元概率较大。

【液化石油气】偏强震荡原油反弹,液化气底部支撑,持续上涨。供应来看,国际供应偏宽松,后期到港或偏多。上游库存相对低位,价格反弹提振卖方心态。需求上,终端消耗能力偏弱,一方面民用气即将迎来淡季,另一方面PDH利润由于进口成本的下降有所恢复,但需求恢复缓慢,下游按需少量补货。短期来看,液化气购销氛围清,成本端支撑乏力,液化气宽幅震荡为主。

【沥青】反弹夜间原油反弹,沥青盘面收涨,现货价格出现松动。供应来看,沥青供应缓慢提升,供应端增速大于需求端,有累库迹象,社会库存持续增加,但绝对水平不高。利润负值影响,排产增速不及预期。需求来看,近期部分地区降雨对施工造成影响,整体需求回升缓慢,多为刚需采购,低价资源出货尚可。临近假日,炼厂和贸易商将会下调价格保证顺利出货。短期来看,成本端支撑有限,需求有所恢复,沥青市场有所好转,盘面跟随原油震荡为主,后续上涨动力能否持续还需关注后市需求回暖情况。

【甲醛】弹后回跌前期在美联储加息预期持续兑现大背景下,国际油价持续偏弱运行,能化被拖累,尤其随着美国银行业风险事件引发金融连锁反应,中东态势随沙伊建交更趋稳定,以及美国暂不增加原油储备,油价持续走弱,郑醇也随能化继续回跌运行,但近期随着美联储加息节奏减缓,短期利空或有望暂时出尽,加之伊拉克有输油管道中断,美国原油库存非预期减,国际油价开始反弹,而之后多国宣布减产再度引爆油市,外盘油价大涨,国内能化受到带动,醇市大震,期价受到2400整数关口支撑之后,维持企稳态势,但随着上周至今油价弱势回跌,能化继续跟跌,郑醇也暂时由弹转跌,但低位企稳节奏尚在,短期关注能否止跌,后期需继续关注油价走向及华东库存走向。

【苯乙烯】受压回落前期随着油价受到诸多因素影响持续下行,国内能化受到拖累持续弱势,而苯乙烯行业本身库存偏高,下游开工提振不及预期,苯乙烯一度也弱势回跌,近期美联储继续加息虽然总体继续压制原油及能化商品走势,但加息节奏趋缓,且伊拉克原油运输管道中断效应加强,加之美国原油库存意外下降,油价强力反弹,苯乙烯期价也展现反弹,而之后末多国宣布减产再度引爆油市,外盘油价大涨,国内能化受到带动走强,苯乙烯反弹走高后维持高位运行,上周以来油价继续回跌,能化继续跟跌,苯乙烯期价受到影响继续大幅回跌,短期或仍有回跌空间,中期苯乙烯或继续维持大区间震荡运行,短期需要要继续关注油价运行情况及下游开工表现。

工业品板块

【橡胶】弹后回调前期国内胶市技术受压,而基本面虽然东南亚主产区面临季节性减产,但国内需求恢复依然弱于预期,且进口继续恢复,青岛库存攀升,加之市场面美联储加息预期强化打压商品尤其是油价及能化品,又恰逢美国硅谷银行爆雷及美国表示不增加原油储备,市场持续弱势,油价持续弱势,胶价随能化一再探低,但短期利空因素或已基本出尽,特别伊拉克有输油管道中断之后,油价开始大幅反弹,胶市也展现企稳震荡,而之后多国宣布减产再度引爆油市,外盘油价大涨,国内油价及能化跟随企稳,沪胶期价也在产区减产持续背景下在11500附近企稳反弹来到12100附近压力位,但随着上周至今油价弱势回跌,能化跟跌明显,沪胶基本回吐反弹涨幅,目前再度随弱势基本面回落,提醒投资者关注四月中下旬东南亚开割消息。

【玻璃】震荡截止到20230423,全国均价2079元/吨,环比上一交易日上涨2.57%,浮法产业企业开工率为79.21%。多地受涨价气氛影响,中下游采买意愿较高,部分企业库存低位。厂家持价意图浓厚,叠加气氛火热,受原片不断涨价刺激,多数下游库存做到六七成。库存从上游转移到下游,但终端订单起色不一,相比上月接单情况增减均存。本月二手房市场存降温现象,地产销售可持续性存疑。目前期价表现偏强,需求弱复苏背景下估值水平偏高。

【纯碱】偏弱本周纯碱走势弱稳,个别区域价格略有松动,多数等待新一轮价格公布。企业装置方面维持稳定,暂无检修计划。下游采购情绪谨慎,多按需为主。库存本周累库预期。个别企业近期出货放缓。据统计,玻璃企业纯碱场内库存略有增加,距离交割库近的企业表现明显。近期暂无检修预期,预期开工重心较高。下游多维持刚需,随用随采。轻质下游表现弱,重质下游需求尚可。市场情绪表现偏弱,远月宽幅震荡,盘面逢高空为主。

【尿素】供应高位压制上方价格,尿素偏弱目前国内尿素现货市场仍然疲弱,山东临沂市场价约2470/吨,河南商丘市场价约2460元/吨。供应方面,日产回升至17万吨附近,处于近五年同期高位水平。需求方面,成交氛围转弱,农业的大面积备肥仍尚有时日。总体而言,供应高位仍是压制价格的一大关键因素,但月底计划检修企业较多,或可缓和跌势行情,关注低位止跌表现。

【纸浆】基本面偏弱,浆价弱势难改目前针叶浆现货市场价格继续走弱,山东地区银星报价5300元/吨,月亮报价5400元/吨,俄针报价5200元/吨,实单商谈出货。智利Arauco针叶浆银星5月外盘报价为720美元/吨,较上轮下跌95美元/吨。1至3月纸浆累计进口量754.4万吨,同比增加11.5%。供应在回升。国内成品纸销售一般,下游原纸厂家需求延续清淡,对浆市支撑有限。浆价基本面偏弱,弱势难改,关注终端需求变化。

金属板块

【黄金&白银】震荡COMEX黄金期货收涨0.45%报1999.4美元/盎司,COMEX白银期货收涨0.71%报25.235美元/盎司。 欧洲央行执行理事帕内塔表示,全球政治摩擦可能令经济和通胀陷入动荡。所谓的碎片化可能会影响欧洲央行的货币政策。欧洲央行管委温施表示,除非工资增长放缓,否则欧洲央行将继续加息;投资者“低估了”欧元区的利率峰值。美国4月达拉斯联储商业活动指数录得-23.4,为2022年7月以来新低,预期-11,前值-15.7;4月达拉斯联储制造业产出指数录得0.9,前值2.5。美国3月芝加哥联储全国活动指数-0.19,预期-0.2,前值-0.19。

【沪镍】震荡上行市场焦点:3月份进口数据公布,镍矿,镍铁进口量大增,经济复苏提速。交易提醒:昨日LME镍收盘24230美元/吨,跌幅1.70%,持仓量13.1万。周末公布的美国4月份综合PMI53.5%,高于预期,显示美国经济仍具韧性,5月初的议息会议加息25个基点的可能性在提高;截至4月15日当周初请失业人数略高于预期,就业市场处于缓慢降温中;中国海关进出口数据表明,3月份进口印尼镍铁52.6万吨,虽较2月份有所下降但仍处于高位,自菲律宾进口镍矿,镍精矿211.84万吨,环比增加43.52%,且处于近3年来的高位,但纯镍进口量大幅下滑,环比下降38.71%;一季度的整体经济数据上看,GDP增长4.5%,社会商品零售总额增长10.6%,规模以上工业增加值增长3.9%,M2维持高速增长,1季度贷款增量同比大幅提高,特别是新一届政府2023年GDP定调5%的涨幅,通胀水平3%,坚持稳定,发展的政策基调后,银保监会强调要对2023年的消费提供大力支撑,住建部强调对房地产的支持,目前利好政策不断,据乘联会最新数据3月份新能源车的零售销量同比大幅增加,一季度进出口总额同比上升4.8%,全国房价开始回暖,经济整体有向好的迹象;伦敦市场交易流动性不足,持仓量交易量维持在较低水平,LME亚洲电子盘重开后,波动性加大,持仓尚无有效扩大;俄罗斯镍将以人民币计价并采用沪镍和伦镍混合定价方式向中国出口电解镍,LME将推出适合中国市场的镍中间品的现货交易平台已经可能会增加镍粉作为交割品的消息给市场带来较大不确定性;资源国印尼,菲律宾政府均有对镍产业保护性政策出炉的可能,一季度的镍铁,镍精矿,镍矿砂同比均有大幅提高,给镍价带来较大压力,镍有着基本面的支撑,符合新发展理念的要求,在国内宏观政策趋暖风频吹情况下,全球市场都在押注今年中国经济复苏,但是外部环境复杂,可以预计经济复苏的过程较曲折。昨日伦敦LME镍库存下降48吨(41076吨),上期所库存下降18吨(930吨),交割库存处于新低,但中期供应偏紧有松动的迹象,价格受市场情绪影响较大,矫枉过正的情形时常发生,前期在强支撑区域争夺后开始走高,19万的阻力位还是明显的,长假前的最后一个交易周,谨慎待之,维持下跌反弹的判断。投资者结合自身交易习波段操作。