简

简 繁

繁5月30日,华友钴业(603799)发布了巴莫科技与华友衢州收购预案(修订稿),对比此前披露的摘要版有了更详尽的说明。

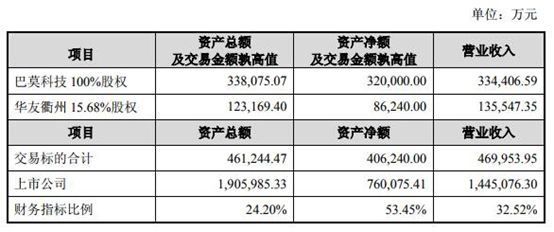

本次交易的标的资产为巴莫科技100%股权和华友衢州15.68%股权。其中,巴莫科技100%股权预估值为 32亿元;华友衢州15.68%股权的交易金额初步确定为 8.624亿元。

根据华友钴业董事长陈雪华的对外表态,两起收购有益于企业长远发展,特别是对巴莫科技100%股权的收购,将使公司完成对新能源锂电材料产业链的一体化布局,产业一体化优势或将在未来2-3年内显现。

根据收购预案,华友钴业拟向不超过10名特定投资者非公开发行股份募集配套资金32亿元,用于标的公司新项目的建设、补充上市公司流动资金及相关税费等。

根据华友钴业2018年年报显示,公司发展战略是要以新能源锂电材料产业发展为核心,围绕“上控资源、下拓市场、中提能力”的转型之路。

此番收购巴莫科技,也被认为是华友钴业从单纯的钴产品供应商向新能源锂电材料产业链一体化厂商转型升级的重要步骤。

资料显示,巴莫科技成立于2002 年,长期致力于锂电池正极材料的研发和生产。依靠在行业内十余年的深耕,巴莫科技已成长为中国正极材料龙头企业之一,公司拥有天津、成都两大生产基地,优质客户覆盖了宁德时代、ATL、比亚迪、力神、三星和LG 等。

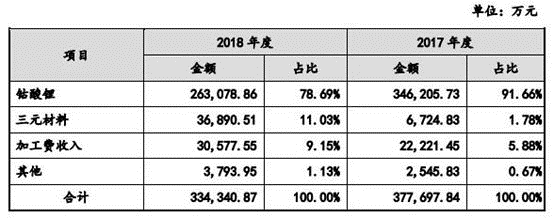

从产品营收占比来看,巴莫科技在不断巩固原有消费电池正极材料领域优势地位的同时,积极迅速切入到动力电池正极材料领域。公司三元材料营收占比从2017年的1.78%提升至2018年的11.03%,营收同比增长450.7%。

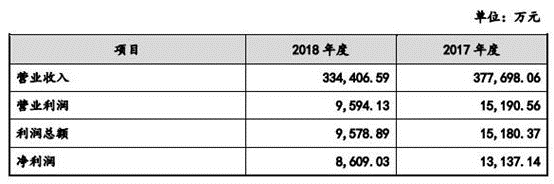

值得注意的是,财务数据显示,2018年巴莫科技的营收和净利润都有不同程度的下滑,而根据对赌协议,要求巴莫在2019年-2021年经审计的税后净利润分别不低于2.15亿元、2.80亿元和3.63亿元。

对此,陈雪华表示,从2019年开始,巴莫科技的电动汽车动力电池开始量产,待新增产能陆续投产后,产能将得到释放。巴莫科技新产品研发能力强,目前正在生产毛利较高的高镍产品,2019年开始,其产能与CATL、三星、LG、比亚迪等大客户订单匹配,基于以上原因,其对巴莫科技完成业绩承诺很有信心。

目前,巴莫科技钴酸锂产能为1.02万吨/年,三元材料产能为4000吨/年、高镍产品产能为2000吨/年。

新增产能方面,巴莫科技成都二期项目预计2019年陆续投产,投产后巴莫科技未来的总体产能将达到5.55万吨/年,包括1.35万吨/年的钴酸锂、1.65万吨/年的三元材料和2.55万吨/年的高镍的生产能力。

为了满足下游市场对于高镍产品的需求,本次募集资金也将有一部分用于巴莫科技“高能量密度动力锂离子电池材料产业化先进智能制造项目”的建设,该项目主要用于三元产品尤其是高镍产品的生产。

华友钴业作为国内钴业龙头,主营业务覆盖锂电新能源材料的制造、钴新材料产品的深加工及钴、铜有色金属采、选、冶的业务。本次交易前,华友钴业和巴莫科技已为供应商和客户的关系,双方紧密协作多年,建立了良好的合作关系。

通过本次交易,标的公司将成为上市公司的全资子公司,上市公司将进一步加强在锂电池正极材料领域的布局,巴莫科技可以获得稳定的原材料供应,降低原材料波动带来的经营风险。

对于本次收购的前景,陈雪华表示高度看好,此次收购是公司转型突破的开始,公司将在未来2-3年内完成此次转型,力争成为全球新能源锂电材料的领先企业。

而促成本次收购案的背景是,高镍三元材料行业正在迎来高速的增长期。高工产研锂电研究所(GGII)数据显示,2018年中国三元正极材料销量13.68万吨,其中,高镍NCM811及NCA销量合计1.05万吨; NCM622材料销量2.45万吨;NCM523材料产品销量9.07万吨;NCM111销量1.03万吨,其他产品800吨。

GGII预计,2020年高镍NCM811+NCA三元材料市场的应用占比有望达到26.29%,对应的需求量7万吨,到2025年应用占比有望超过60%,对应的需求量则接近40万吨。

对于本次收购案,GGII分析认为,目前华友钴业在前驱体出货量位居全国第五,而巴莫科技则在三元材料市场排名第八位,此次并购完成后,华友钴业将在锂电正极材料市场形成矿产资源、前驱体、正极材料的产业链布局,市场地位进一步增强。