简

简 繁

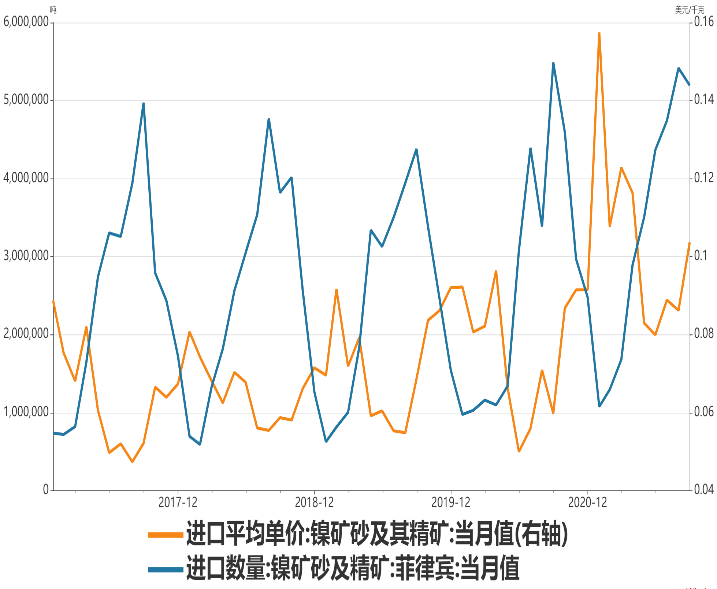

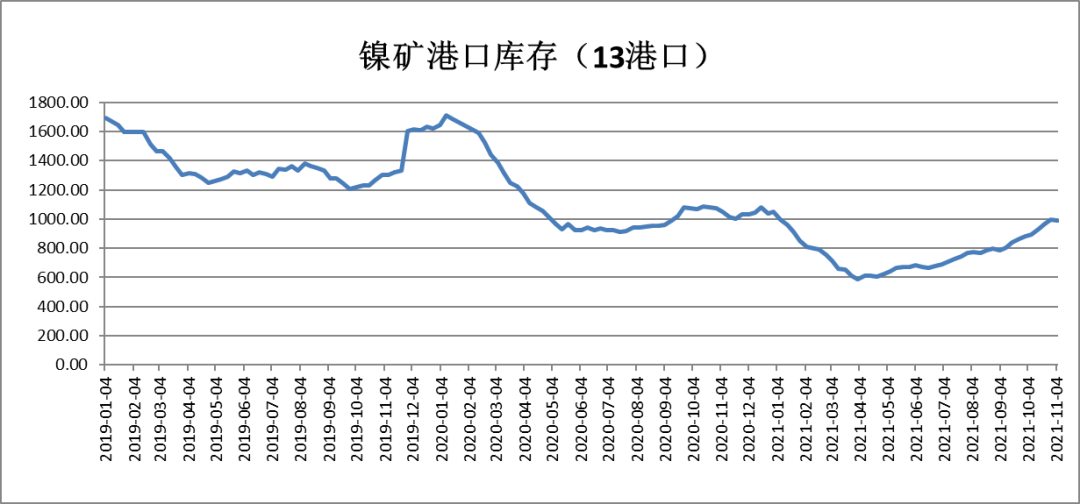

繁10月,镍价呈现冲高回落走势。10月上旬全球通胀担忧升温,叠加镍铁生产限电问题加剧导致库存走低,推动镍价大幅拉升,沪镍价格一度触及160000元/吨关口。10月下旬,中国发改委大力调控煤炭供应,并且镍价走高以及下游不锈钢继续受限产影响,导致需求乏力,镍价承压回落。进入11月份,国内不锈钢限电情况开始放松,带动需求好转,加上当前全球镍库存仍持续去化,市场供需趋紧态势,后市镍价预计将震荡上行。菲律宾镍矿供应转入淡季。据中国海关数据统计,2021年9月中国镍矿进口量568.43万吨,环比减少9.28万吨,降幅1.61%;同比减少53.05万吨,降幅8.54%。其中,中国自菲律宾进口镍矿量519.49万吨,环比减少21.76万吨,降幅4.02%;同比减少29.47万吨,降幅5.37%。10月开始,菲律宾镍矿供应开始转入季节性淡季,菲律宾为中国最大的镍矿供应国,1-9月供应占比达到91%。库存方面,11月5日,中国主要镍矿港口库存992.43万吨,较4月份增加404万吨,较去年同期下降59万吨,国内库存水平整体呈现逐年下降,主要因镍矿供应旺季难以弥补淡季期间的消耗。四季度至明年一季度,随着镍矿进口量下降以及库存消耗,作为冶炼原料,镍矿供应趋紧以及价格爬升的影响将逐渐显现。

数据解来源:瑞达期货 WIND

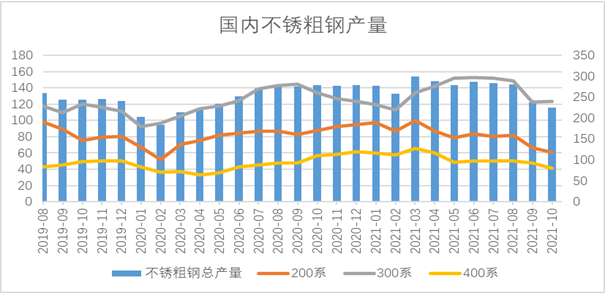

不锈钢限电情况开始放松。据Mysteel数据,10月中国300系不锈钢产量123.55万吨,环比下降2.27%,同比下降8.54%。9、10月受到国内限电政策影响,导致产量明显下滑。而11月份,国内缺电问题缓解,大部分地区限电开始放松,加上有华南钢厂计划复产,11月国内不锈钢总排产预计明显提升。预计11月300系产量138.81万吨,环比增加12.35%,同比增加9.8%。整体来看,虽然在国内能耗双控政策背景下,不锈钢产量难再达到5-8月的高位,不过11月排产量相对于9-10月也出现较明显增加,对镍板需求也将带来约1000吨左右的增量。

数据来源:瑞达期货 Mysteel

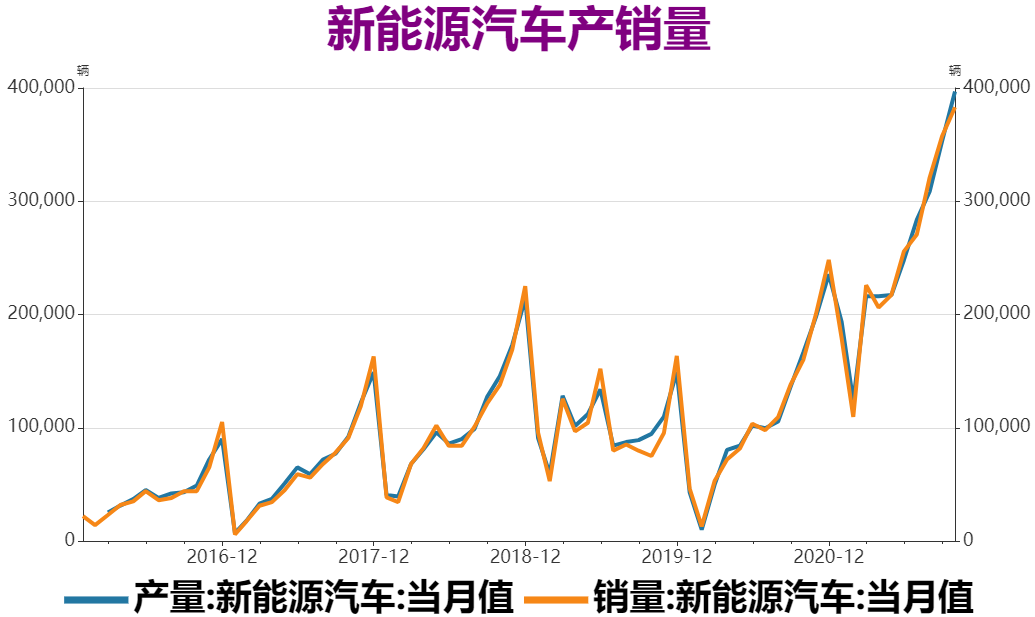

新能源行业需求保持扩张趋势。新能源汽车方面,2021年10月,新能源汽车市场总体延续了良好表现,产销环比和同比继续保持增长,产销量再创历史新高,分别达到39.7万辆和38.3万辆,环比增长12.5%和7.2%,同比增长均为1.3倍。1-10 月,新能源汽车产销累计分别完成256.6万辆和254.2万辆,同比均增长1.8倍。新能源汽车渗透率由年初的5.4%提升至10月的16.4%,带动动力电池需求大幅增长。2021年10月,中国三元材料动力电池产量9200.2兆瓦时,同比增加93.5%;2021年1-10月累计产量72038.5兆瓦时,同比增加165%,占动力电池产量45.1%。随着动力电池产量规模不断扩大,对镍市需求也呈现稳步增长。

数据来源:瑞达期货 WIND

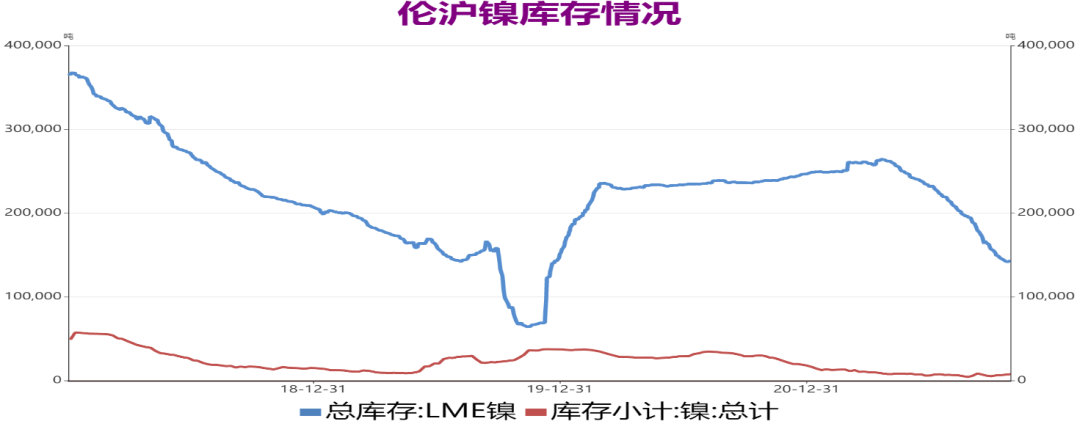

全球镍显性库存保持下降趋势。截至11月5日,全球镍显性库存为145232吨,较5月下降约46%。其中上期所库存为8036吨,维持在历史低位水平,市场货源偏紧情况持续存在,叠加近期不锈钢排产量增加,钢企镍板采购需求增加,近期库存预计将还有所下降。而LME镍库存为137196吨,自5月份以来持续去化,降幅约48%,一方面由于海外经济复苏需求释放,另一方面部分货源流向国内补充国内供应。

数据来源:瑞达期货 WIND

综上所述,上游菲律宾雨季来临,镍矿供应开始下降,目前国内电解镍产量持稳运行,限电限产政策对电解镍生产影响较小,不过四季度镍矿价格开始爬升,成本端影响将逐渐显现。需求端,11月开始不锈钢限电开始放松,不锈钢产量预计出现较明显回升;同时新能源汽车行业延续良好表现,动力电池对镍需求继续保持增长,下游需求整体呈现向好趋势。当前国内镍库存位于低位,海外库存持续去化,镍市供需趋紧格局,后市镍价预计将震荡上行。