简

简 繁

繁伦镍大幅上升,拉动沪镍跟涨,双双创出新高,领涨有色。造成镍价飙升的主要原因在供给端,俄镍供应担忧和全球低库存是镍价上涨的核心驱动:由于俄乌局势反复,镍海外炼厂减产风险加剧,同时物流停运的可能也继续推高镍价;另外全球精镍库存持续下滑处于历史低位,进一步加剧镍的供应担忧,带来挤仓式上涨。镍短期仍受俄乌局势主导,若冲突恶化或对俄制裁升级,镍价将延续强势;反之若局势缓和,溢价消退或造成镍价高位回落,局势不确定性造成镍价极端波动,表现出明显的投机性。基于俄乌影响及自身供需偏紧,短期镍价易涨难跌且弹性大,伦镍价格有望拉动国内镍价跟涨,操作上建议前期多单继续持有,未入场的观望为主;套利方面,关注内外价差情况,考虑多伦镍空沪镍操作。 2022年3月7日,伦镍日内涨超65%,触及48000美元/吨,创2007年6月以来新高,年内累计涨幅超过70%。伦镍的飙升也同时带动沪镍跟涨,沪镍盘中涨停,冲破21万关口,再创上市新高,年内累计涨幅达40%。

01

供给端:俄乌冲突激化,加剧供应担忧

近期镍盘受俄乌局势主导,主要矛盾在供应紧张。俄罗斯作为世界第一的镍板出口国、世界第五的镍矿储量国,2021年俄罗斯原生镍占全球比例约8%,其中俄镍板是伦交所主要的镍交割品。俄乌冲突不断激化,随着对俄罗斯的制裁扩大,俄受到来自欧美“金融核弹”的制裁,禁止其主要银行使用 SWIFT 国际结算系统,间接影响对供应商的付款;另外多国开始审查及限制俄罗斯的物流运输,俄镍的交易受到一定程度的阻碍,进一步扰乱俄镍供应,在全球镍本就供给偏紧的情况下,加剧了市场对镍供应的担忧,引爆市场做多情绪,推动镍价一路冲高。

国内来看,若对俄制裁发生,由于中俄交易可避开欧美结算,原先流向欧美的俄镍可能会转向中国,贸易流向改变,从而增加我国进口量,导致供应外紧内松,镍价外强内弱,内外盘比价明显。而中国对镍的进口达90%以上,目前进口亏损超过4万元/吨,亏损达8年峰值,巨大的进口亏损导致现货升水走高,内外价格共振。

镍供不应求的态势仍在延续。尽管印尼新增镍铁产能不断释放,同时湿法冶炼项目也逐渐投产,硫酸镍产量继续上升,且国内镍铁企业排产量有所增加,但3、4月处于菲律宾雨季的末期,镍矿处于全年当中最紧缺的时点,受制于原料供应,镍整体产量水平未有明显改善,短期供应缺口难以缓解。

02

需求端:不锈钢排产可观,新能源景气度高

国内稳增长背景下,货币政策放松,国内整体需求预期向好。从不锈钢来看,不锈钢三月排产可观,江苏德龙二期及众拓新材料等产能陆续投产,环比增长 23%,同比增长 12%,随着不锈钢产量释放,对镍需求随之增加。从新能源来看,新能源依旧维持较高景气,据统计,2021年新能源车销售298.9万辆,同比增长169.1%,全年渗透率14.8%。伴随新能源车政策利好,三元电池产量继续走高,预计镍需求在新能源汽车领域将维持强劲。因此,在不锈钢新增项目投产和新能源旺盛需求的带动下,拉高需求预期,对镍价有所驱动。

03

库存端:国内外镍库存延续低位支撑镍价

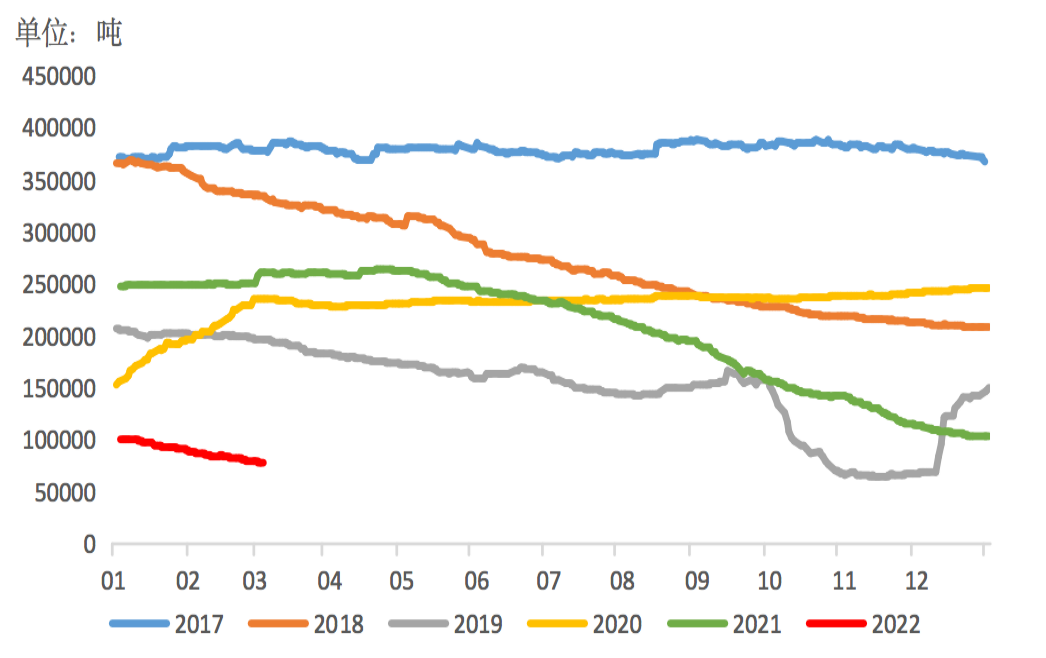

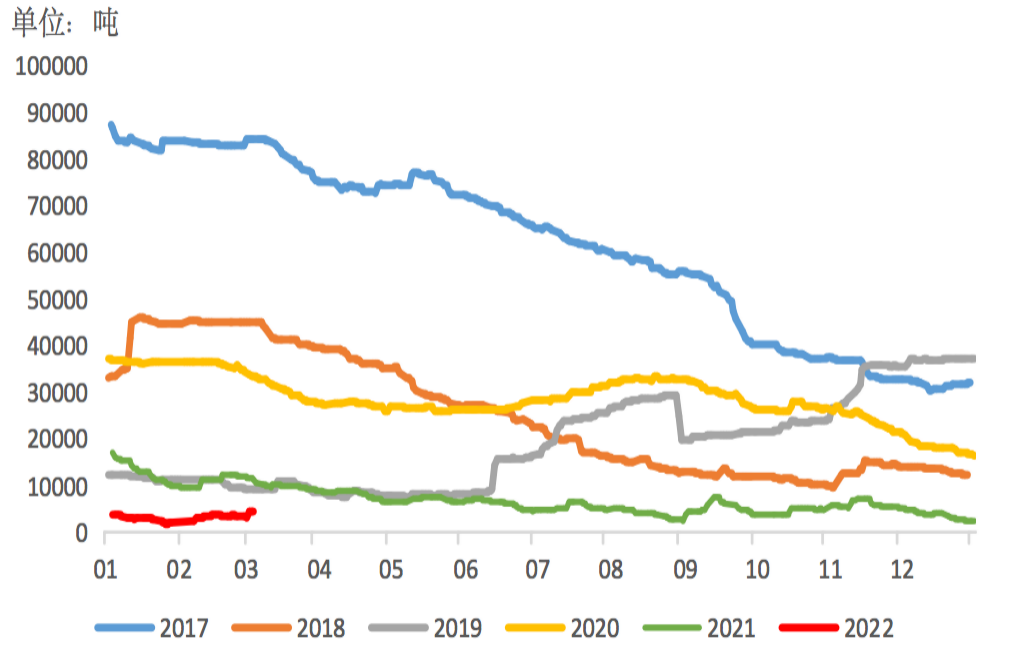

低库存是镍当前的核心矛盾,全球镍显性库存处低位且持续去库,截至3月4日,全球镍显性库存周内减少 3454 吨至 92541 吨,降幅为 3.60%,其中LME镍库存为77082吨,受新能源需求带动,已降至2019年以来新低,降幅达 3.85%,目前LME镍库存仍维持去化态势。而SHEF镍库存由于进口成本增加,沪镍库存持续下降,近期虽有小幅回升,但整体依旧处于偏低水平,现为4250吨。目前两市库存处于绝对低位,由于俄乌冲突对海外市场影响更大,国内外库存走势分化,造成镍呈现外强内弱的局面,在俄乌矛盾缓解或库存拐点出现前,伦镍表现预期强于沪镍。同时,内外价差导致的进口亏损或影响我国镍进口量,进而加剧国内供应紧张,市场担忧情绪迸发,成为镍价一路走高的主要支撑。

图表1:LME镍库存,SHEF镍库存

数据来源:wind,福能期货研究院

04

行情展望

综上,供应紧缺是镍当前局面形成的主要原因,俄乌冲突加剧镍供应的担忧,市场担忧俄镍受制裁牵连而改变贸易方向。目前镍全球库存持续处于低位,供需偏紧格局未有好转,供应仍受扰动,下游需求支撑价格,预计短期镍价易涨难跌且弹性大,伦镍价格有望拉动国内镍价跟涨,建议前期多单继续持有,未入场的观望为主;套利方面,关注内外价差情况,考虑多伦镍空沪镍操作。需注意俄乌局势反复带来的不确定性。