简

简 繁

繁近期有色市场风云变幻,先是俄乌冲突使得整个板块普涨,而后传闻海外资本猎杀某著名国内企业20万吨做空期权,隔夜伦镍暴涨72%之后,今日继续大幅上涨。沪镍被动跟随上涨,盘面已经连续两个涨停。

此次上涨主要原因就是LME注册品牌镍产量少,趋势也还在减少。且该企业生产的高冰镍不能直接在LME直接交仓,投产速度跟不上资本上攻的速度。

盘中按最高价推算,该企业做空套保盘浮亏已达100亿美元以上。作为资金实力雄厚的世界500强企业,若能及时获得银行授信,加足马力生产,度过此次危机还有机会。且站在资金角度,LME作为交易所也要审慎考虑万一该公司违约而造成的重大风险而出面协调(无人填补窟窿从而造成交易所财务危机甚至破产)。因此盘面看,只有往远月移仓所造成的基差亏损,并无斩仓迹象。若事件进一步发酵,资金链断裂,也将会影响国内企业在印尼项目的投产。极端行情之下,更应该关注资金动向,若发生交易所参与强平造成的猛烈减仓还是多单也应该及时离场观望为宜。截止发稿前,伦敦交易所已暂停镍金属交易。

而俄乌冲突暂未造成实质性的减产:2021年俄镍产量同比下降18%至193000吨。之前减少的产能在去年四季度恢复,2022年产量达20万以上,预估保持不变。受物流影响乌克兰Pobuzhsky已产能减少,该厂生产水淬镍12-14万吨,折合镍金属量为1万多吨,影响不大。

因此主要是贸易和运输上受到影响。但外盘持续飙涨导致进口亏损持续扩大,达到38000元每吨的亏损。国内现货较为紧张。

基本面情况梳理如下:

一是镍矿供应偏紧,精炼镍产量和镍铁产量减少

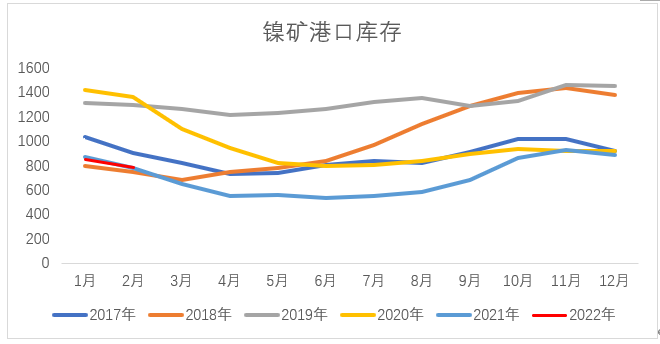

镍矿供应偏紧。镍矿价格维持高位,镍矿进口偏紧。2021年12月中国进口镍矿191.46万吨(海关数据干湿混合),同比下降39.67%。港口库存偏低,SMM数据显示3月8日全国港口镍矿库存较上周下跌38万湿吨至693.73万湿吨,虽然自最低位680万吨的水平回升,但仍然处于五年同期低位。

图1 港口镍矿库存

数据来源:SMM

镍铁产量环比继续下降。SMM统计数据,2022年2月份我国含镍生铁产量为2.92万吨(折合镍金属量),环比减少9.88%。

SMM统计数据,2022年2月我精炼镍产量13200吨,同比减少3.46%。硫酸镍产量维持高速增长,2022年2月 硫酸镍产量为26349吨,同比增长68.66%,增速较2021年同期大幅下滑20%左右。

二是需求端不锈钢产量增长不及预期。

SMM数据显示:2022年2月我国不锈钢粗钢产量达到227万吨,同比减少7.3%,环比减少2.1%。其中300系的产量为124万吨,环比减少1.5%,200系产量为61万吨,环比减少4.6%,400系产量为42万吨,环比增长0%。不锈钢产量增长不及预期。

总体来看主要还是受春节影响且基数过高等因素影响导致,而不锈钢库存仍处于累库阶段,1月底无锡和佛山不锈钢库存总计为66.9万吨,环比增长23.59%。

三是新能源车需求增速依然强劲

中汽协数据,2022年1月新能源乘用车市场产量达到45.2万辆,同比增长140%,环比下降18.8%。

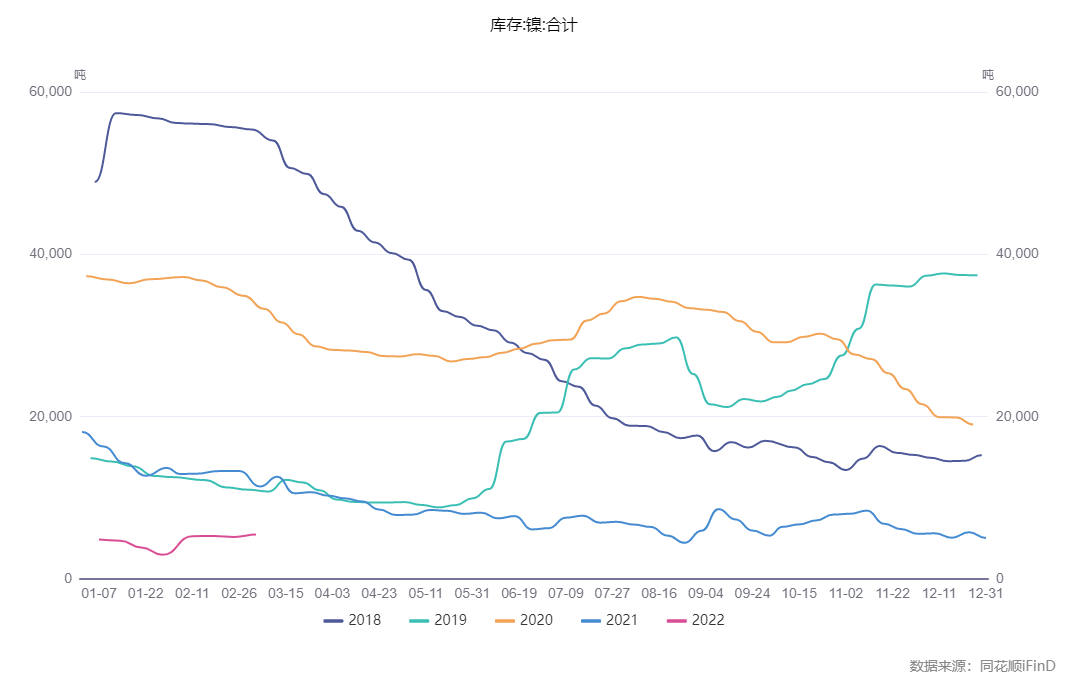

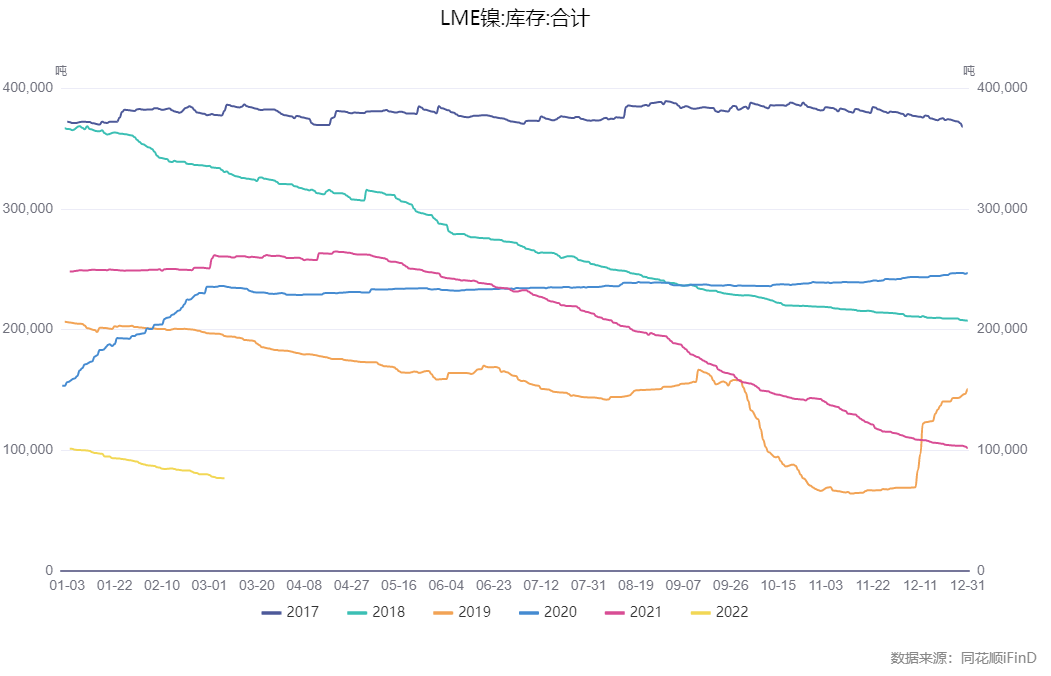

四是反应到库存上看,一直是不断下滑,且处于5年低位。截止至2022年3月8日,上期所镍库存数据位5479吨,较上一周增加290吨。LME镍库存为76830吨,注销仓单占比高达50%以上,表明后市库存将继续减少。

图2 上期所镍库存

数据来源:同花顺

图3 LME镍库存

数据来源:同花顺

综上所述:供应端镍矿价格高企,镍铁和电解镍供应偏紧,硫酸镍产量恢复,需求端新能源车产量维持高增速而不锈钢产量增长提速,叠加突发事件,伦镍单日涨幅已载入史册。目前极端行情下价格极有可能剧烈波动,谨慎参与。

研究员:何燕艳

从业资格证号:F0210791

投资咨询证号:Z0000751