简

简 繁

繁赵擎

有色金属分析师

从业资格号:F3008282

投资咨询号:Z0002941

联系人:刘文昌

从业资格号:F03086647

联系电话:0531-81678626

电子邮箱:zhaotsing@126.com

行情摘要

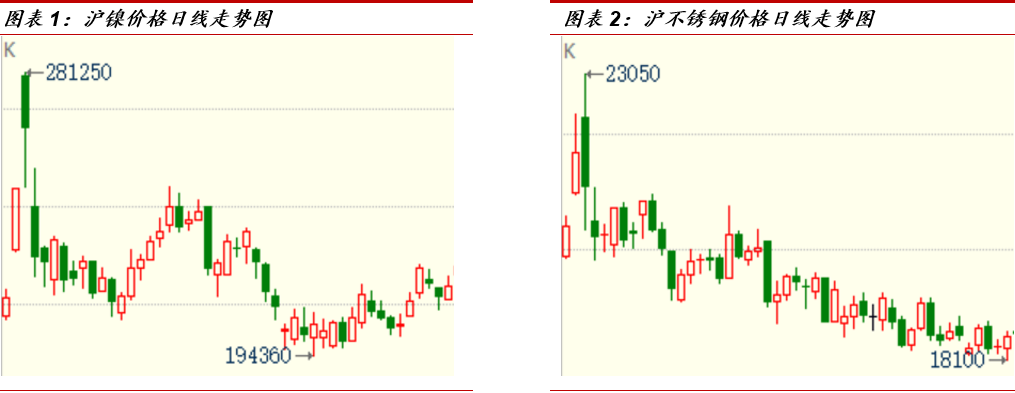

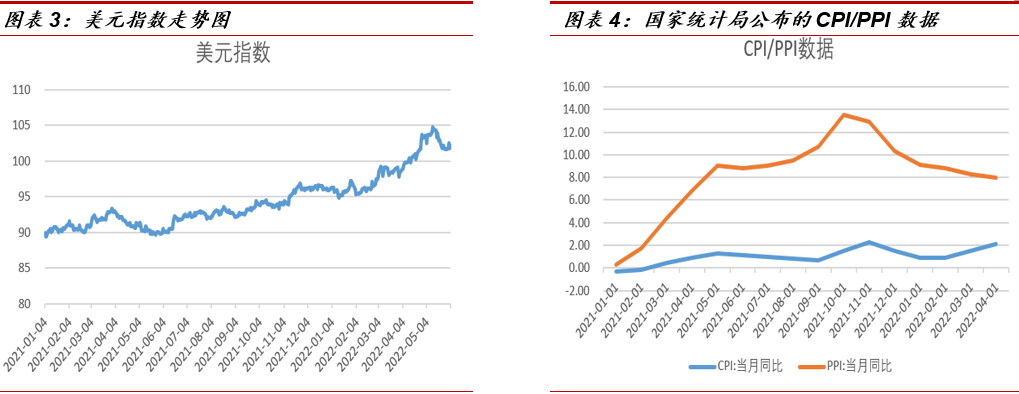

从5月初开始,至上周最后一个交易日(6月2日),沪镍整体继续保持高位震荡态势,最高点227470元/吨,最低点194360元/吨,振幅14.26%,多空博弈激烈。5月中上旬,国内不断走低的电解镍库存、保税区进口的电解镍难以清关流入都使得投资者更关注供应短缺这个市场逻辑。随着上海复工复产,经济运转逐步恢复正常,投资者逐步将交易逻辑移至消费端。不锈钢方面,价格一直保持震荡下跌趋势,最高19590元/吨,最低18100元/吨,振幅7.08%。与镍价的“坚挺”表现不同,受益于菲律宾镍矿进口量不断加大,以及印尼镍铁产能释放,原材料成本进入下行区间。叠加4月、5月上海疫情导致的300系不锈钢消费转弱,厂家预期偏空,价格开始震荡下行。

数据来源:博易大师,中泰期货整理

一

经济景气度有所回升

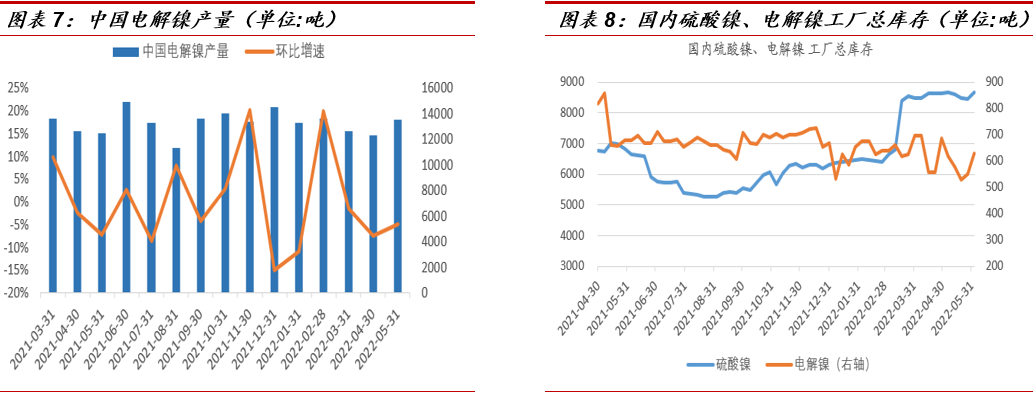

随着全国各地疫情状况好转、上海市大力推动复工复产,目前市场关注的重心基本围绕着上海经济正常运转后,生产消费两端的表现。宏观方面,5月31号,国家统计局公布了5月PMI数据。5月份,制造业采购经理指数(PMI)为49.6%,虽低于临界点,但比4月上升2.2个百分点,制造业总体景气水平有所改善。从企业规模看,大型企业PMI为51.0%,比上月上升2.9个百分点,重回临界点以上;中、小型企业PMI分别为49.4%和46.7%,比上月上升1.9和1.1个百分点,继续低于临界点。

根据中国统计局5月31日公布的数据来看,5月经济景气度有所回升,经济复苏态势初现,但是从细分数据指标来看,各领域复苏进度不一。新订单指数、生产指数、供应商配送时间、采购量等分项似乎表明经济正在有力复苏。然而从业人员指数、企业生产经营预期,这两大分项又表明企业生产经营改善不明显。再看出厂价格指数、原材料购进价格指数,两大分项反而下跌,似乎表明下游需求可能回落。

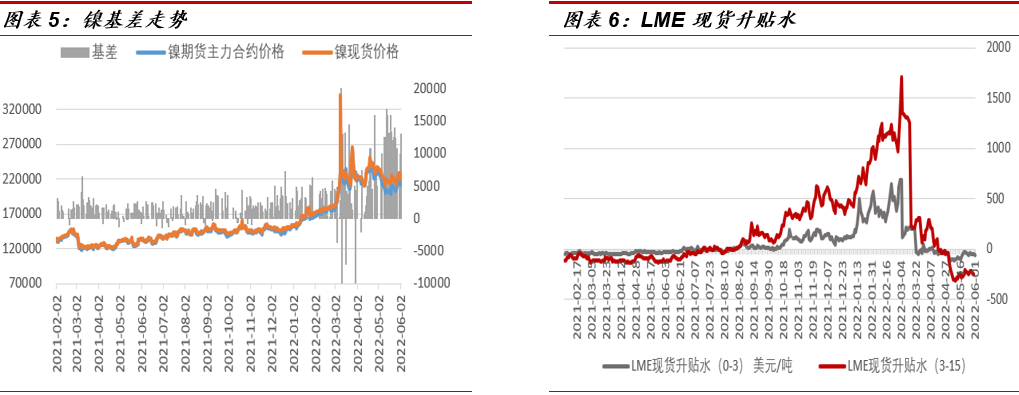

海外方面,美国劳工部6月3日发布最新就业数据,美国5月非农部门新增就业39万人,失业率连续第三个月环比持平在3.6%。在高通胀压力下,美国就业市场在5月基本延续着相对稳健的走势。美国5月份的就业增长主要来自休闲和酒店业、专业和商业服务、运输业以及仓储业。美联储6月1日发布的全国经济形势调查报告显示,美国经济持续温和增长,劳动力市场依然供不应求是企业面临的“最大挑战”。上述就业数据发布后,美元和美国国债收益率大幅上升。交易市场普遍预期是,美联储在6月和7月将维持50个基点的加息幅度。美元走强和美联储6月开始的QT紧缩政策,都对未来的内外盘镍价构成一定利空。

数据来源:Wind,中泰期货整理

数据来源:Wind,中泰期货整理

二

电解镍产能开始释放

当前保税区清关进口渠道打开,进口维持4000-6000元/吨左右的盈利。上海复工复产之后,国内上游冶炼企业开工率提升,纯镍库存相较5月初有所反弹,一方面是上游冶炼加工厂产能利用率提高,另一方面是镍产业链下游从业人员关于未来市场对镍下游产品的需求复苏预期依旧抱有观望态度,下游采买积极性不高,现货市场出现了供应增加而销售不畅的状态。

疫情干扰结束后,上海港货物吞吐量上升,进口电解镍数量有所反弹。

数据来源:Wind,中泰期货整理

三

多头资金避险情绪加重

镍产业链整体维持供需双弱的局势。下游消费信心仍在恢复过程中,纯镍增产叠加清关进口积极性高,导致国内纯镍供给稍有改善,交易价格承压。镍价高位运行且具有较强的波动性导致经贸商采货整体需求疲弱,硫酸镍环节原料采购预期进一步下降,原料价格的上涨已传导至下游,三元前躯体利润进一步降低且出现减产现象。需求的疲软使得镍价上方承压,处于历史相对低位的库存又给予镍价一定的支撑。

据2022年5月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2022年5月中国汽车经销商库存预警指数为56.8%,同比上升3.9个百分点,环比下降9.6个百分点,库存预警指数位于荣枯线之上。5月汽车市场较4月有所好转,汽车生产、运输逐步恢复,但汽车消费全面恢复还需要一段时间,汽车流通行业仍处于不景气区间。

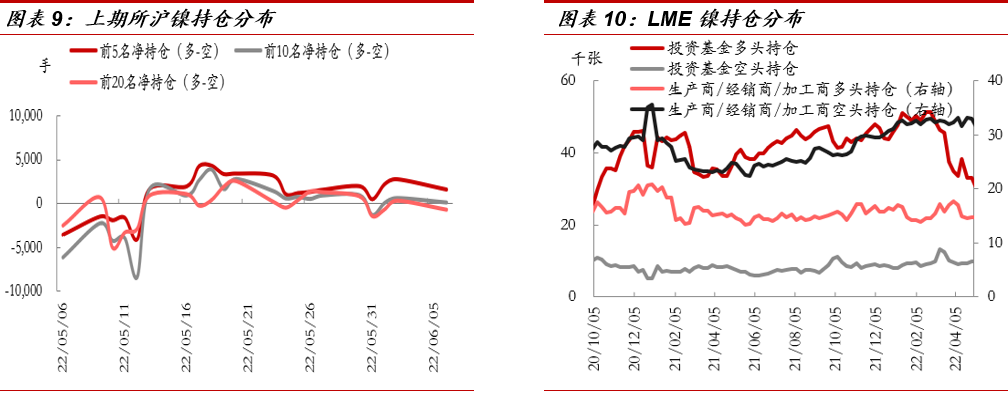

另一方面,从资金持仓分布来看,目前多头主力资金在逐步撤退,市场情绪有开始转冷的迹象。

数据来源:Wind,中泰期货整理

四

长三角地区不锈钢需求依旧冷淡

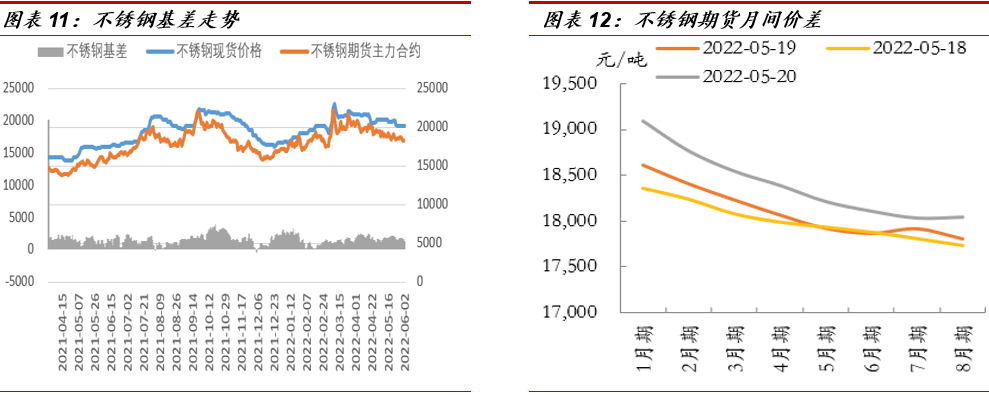

长三角地区不锈钢贸易市场已正常营业,但产品外地运输效率依旧没有完全恢复。下游部分厂家因库存低位原因,已开始刚需采购。不锈钢生产原材料供应端的不断改善导致不锈钢价格走势明显弱于镍,呈现出低位震荡的态势。市场在交易6月预期,需求端不锈钢下游受疫情所扰需求清淡,日内不锈钢期现货价格小幅松动,钢厂采购原料的积极性较弱,但厂内库存不高,刚需之下抬高接受价格。

数据来源:Wind,中泰期货整理

五

镍矿、NPI产能不断释放

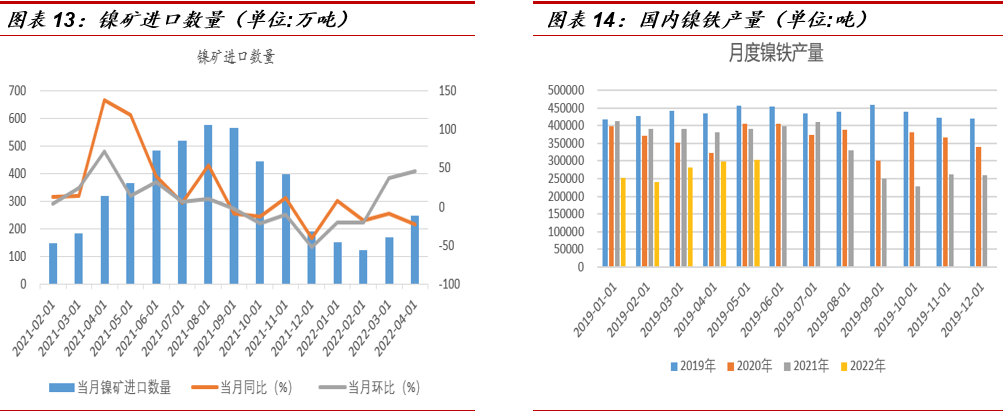

根据Nickel Mines公司一季度报,其位于印尼韦达贝工业园("IWIP")的镍矿项目,四条RKEF生产线中的第三条现已投产。今年1月底,公司宣布了第一条RKEF生产线开始生产NPI后,第二条RKEF生产线在2月底开始投产,第三条生产线在3月底开始投产。三条生产线的投产进度早于该项目预期进度表。在去年镍价大幅上涨给上游企业带来丰厚利润的背景下,不排除其他尚未发布一季度生产报告的企业也在“悄悄”加速扩产的可能性,不锈钢原材料价格或将进一步下落。

上周五,国内NPI均价1542.5元/镍点,下游需求尚未恢复,镍铁价格后续下行压力仍大。不锈钢终端消费较弱,贸易商手中的不锈钢库存无法快速消耗,钢厂利润空间较窄,对镍铁价格产生压力,铁价下行,后续或逐步逼近成本线。矿山方面,矿价下行幅度加大,镍铁冶炼成本下行,市场镍铁供应宽松,镍铁价格或难维持高位。预计后续镍铁价格持续下行。

数据来源:Wind,中泰期货整理

六

菲律宾镍矿出口加速,矿价领先镍铁、纯镍进入下行通道

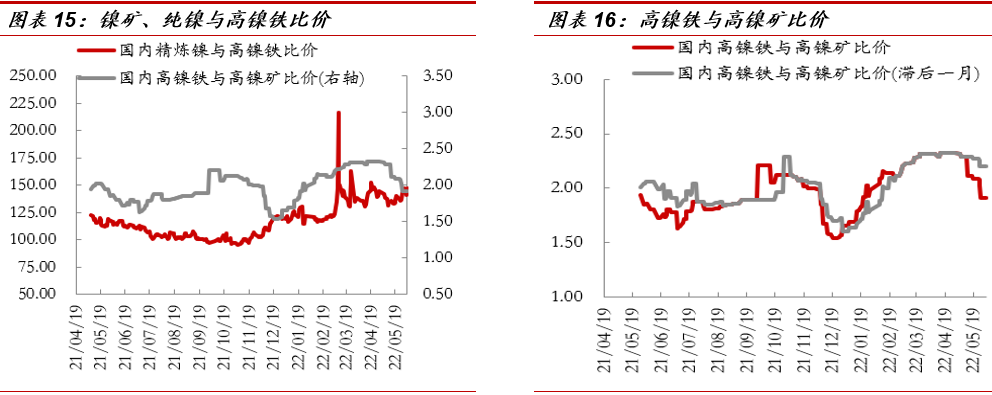

镍矿无疑是产业链中的最上游。目前随着菲律宾镍矿出口进度加快、印尼本土冶炼的镍铁产能释放,二者价格不断下行。目前看比价图可以发现,纯镍/镍铁比值波动不大,但镍铁/镍矿比值下行较快。前者是因为纯镍镍铁价格同时下行,且下行速度较慢;而镍矿跌价速度远快于纯镍和镍铁,未来纯镍和镍铁或追随镍矿,价格加速下行。

菲律宾苏里高出货恢复,即期发运多为滞期订单,实际可流通资源尚未完全释放,但因工厂看空后市行情,几无成交。周内大厂询价下调至Ni:1.3%CIF 65美元,低于贸易商持货成本,市场多等待矿山新一轮FOB价格下跌,再做议价。

数据来源:MySteel,Wind,中泰期货整理 **七

观点总结

电解镍供应偏紧情况改善但库存并未大幅反弹。镍豆方面,价格仍倒挂于硫酸镍经济性较低,随着近期盘面大涨合金厂已暂无采购。硫酸镍方面,原料价格下行使得硫酸镍价格跟跌,盐厂成本均值有所下调,但受不同原料及各家计价方式差异影响不同盐厂成本差异较大。镍铁方面,产能释放,供应整体较为宽松。不锈钢终端需求不足,镍铁价格有所回落。受镍铁价格下移影响,市场观望情绪浓厚,目前下游客户主要完成刚需采购,钢厂按需排产,贸易商累库较多而钢厂库存较低。

短期来看沪镍和沪不锈钢价格或将继续维持震荡偏空态势。