简

简 繁

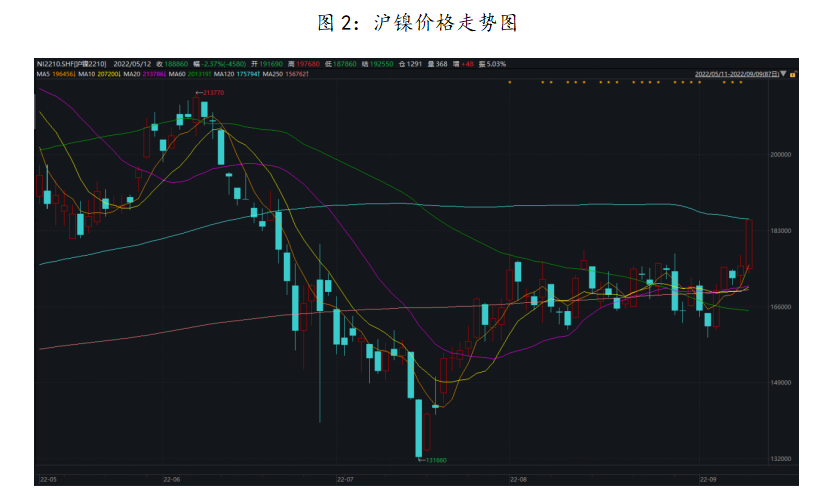

繁2022年9月9日,沪镍主力2210合约收盘报189000元/吨,涨幅达8.55%,镍价一举突破18万元/吨,达近两个月以来的高点。本文将主要从基本面供需状况进行分析,并预判后市走向。

数据来源:Wind;紫金天风期货研究所

一、 回归纯镍自身定价,供需紧平衡,低库存和消费边际改善助推镍价大涨。

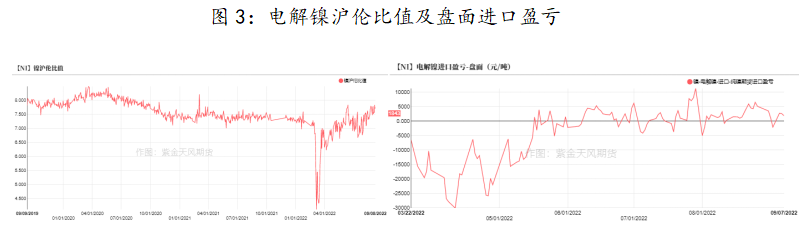

从供应端来看,整体纯镍供应边际走宽,现货市场进口货源(以俄镍为主)相对偏松,国内电解镍产量有所下滑。近期电解镍沪伦比值较好,盘面进口利润达1800元/吨以上,纯镍进口窗口打开,进口货源(以俄镍为主)流入较多。

数据来源:SMM;紫金天风期货研究所

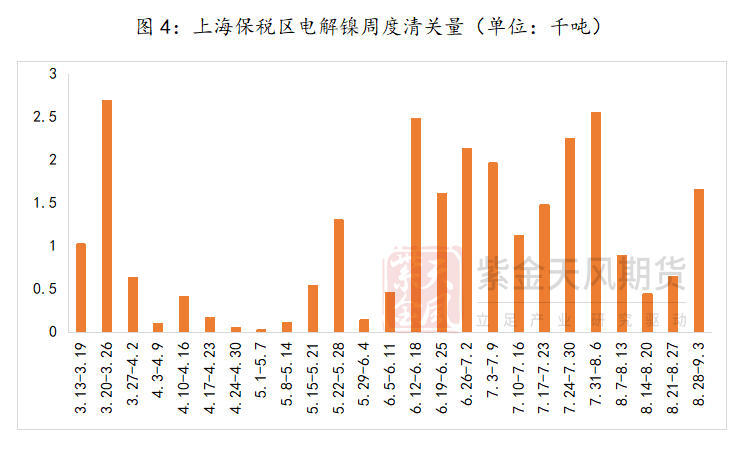

从上海保税区周度清关量来看,近两周电解镍清关数量环比增长,基本以俄镍进口为主,这也对应了近期进口窗口打开的逻辑。目前现货市场上,虽然俄镍货源相对充足,但是挪威、住友进口货源较为紧张,叠加国内8月电解镍产量1.55万吨,环比7月下降500吨。

数据来源:SHMET;紫金天风期货研究所

自3月伦镍史诗级挤仓行情后,纯镍供需弹性都相对较小。虽然1-7月纯镍累计供应9.7万吨,同比下降10%,但近期纯镍供应边际走宽,我们认为供应端的矛盾并不剧烈,并非是助推本次镍价上涨的主要驱动,本次大涨主要还是围绕消费边际改善和低库存支撑两大方面。

从需求来看,自3月镍价大涨之后,纯镍消费整体低迷,近2-3个月以来,消费主力已经从不锈钢转换至合金、电镀行业。我们认为在当前纯镍供需弹性相对不大的情况下,周度边际变化尤为重要。近两、三周以来,纯镍整体消费边际向暖,合金行业带动纯镍消费。此外,9月钢厂全面复产也为不锈钢消费镍板带来一定需求提振。根据统计,不锈钢9月排产共计256万吨,其中200系82.4万吨,环比增长7.25%,300系139.6万吨,环比增长10.69%。钢厂复产使得其对原料补库需求有所增加,叠加节前备货意愿增强,周内,不锈钢对纯镍消费存在边际好转迹象。

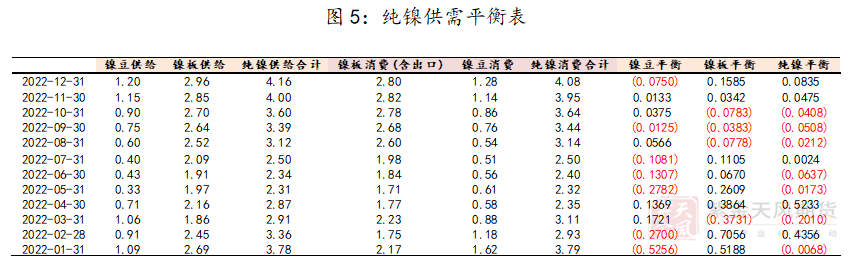

整体来看,我们认为消费端边际向暖,那么这导致了本就相对僵硬的纯镍供需出现了一定缺口。从纯镍供需平衡表来看,8月镍豆过剩566吨,镍板缺口约778吨,纯镍缺口约212吨。

数据来源:紫金天风期货研究所

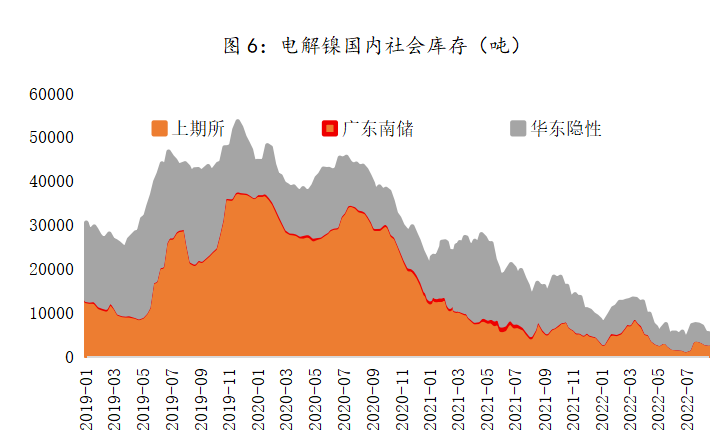

从纯镍库存来看,截至9月9日,电解镍国内社会库存5732吨。近两周以来,纯镍去库表现较好,这也对应了近期纯镍消费边际走强的趋势。自5月以来纯镍库存持续去库,基本位于历史低位,这也为镍价上涨推波助澜。

数据来源:SMM;紫金天风期货研究所

二、展望后市

综上,我们认为纯镍回归自身定价,电解镍供需紧平衡状态下,边际变化尤为重要,低库存下消费边际改善,叠加节前下游补库,电解镍价格迎来大涨。

后市来看,电解镍绝对价格存在明显溢价,我们认为后续消费可能边际走弱。合金行业对于18万元/吨以上的镍价接受度有限,现货成交可能趋向平淡。前期钢厂因复产而进行的原料备货可能也将在电解镍高价格的影响下受到压制。整体而言,纯镍下游消费存在边际走弱的可能。