简

简 繁

繁文:蔡丽

从业资格号: F0236769

投资咨询资格号:Z0000716

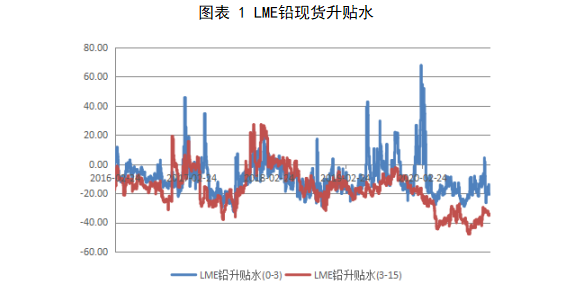

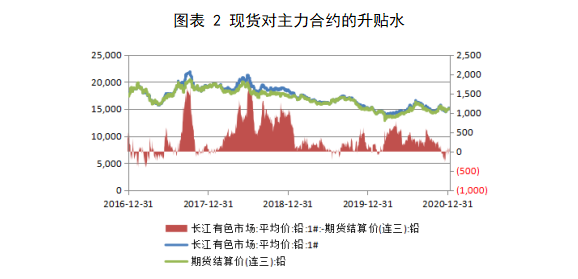

上周伦铅冲高回落。美国新政府预期出台更多的财政刺措施,美国10年期国债收益率继续走高,美元指数触底反弹,伦铅冲高回落。相比之下,沪铅偏强震荡,周五才开始小幅回落。国内原生铅企业年底检修,供应下滑。再生铅因环保和原料影响,开工受限。国内供应压力减少,但下游电动自行车和汽车电池需求消费平淡,国内库存累积,预计在下游需求未有改善前,沪铅或继续弱势下行。现货方面,上周伦铅现货维持贴水格局,周末贴水小幅扩大至20.75美元,前周末为贴水18.25美元。国内方面,现货对连三合约升水回落至平水状态。

1、全球铅月度累计过剩量小幅减少**

国际铅锌研究小组的最新报告显示,2020年10月供应短缺0.8万吨,去年同期过剩1.63万吨。今年1-10月累计供应过剩11.9万吨,去年同期累计供需短缺4.19万吨,不过环比累计过剩量小幅减少。

2、铅供应端下滑原料方面:铅精矿多数企业冬储备货完成,后期铅矿加工费有上调的预期。上海有色网显示的1月的月度国产和进口加工费环比都在上涨,其中,国产铅月度加工费上涨100元/金属吨,报2000-2300元/金属吨。进口月度加工费上涨环比上涨15美元/干吨,报100-140元/干吨。截至1月8日当周,云南、内蒙、广西地区加工费维持稳定,河南地区加工费下调150元至2000-2300元/金属吨。原生冶炼厂方面:SMM数据显示原生铅冶炼厂周度三省开工率为57.6%,环比减少1.6%;河南原生铅冶炼厂开工率为70.9%,环比增加0.2%;湖南原生铅冶炼厂开工率为57.6%,环比增加0.4%;云南原生铅冶炼厂开工率35.2%,环比下降8.5%。河南地区安阳岷山1月将进行粗炼产线检修,另外河南柿槟、灵宝新凌也在检修当中,河南地区原生铅产量后期呈减少态势;湖南雄风检修,预计影响1月份产量2000吨,其他冶炼厂暂时生产正常;云南蒙自常规检修进行中,产量影响较大。目前冶炼厂整体库存大增,下游蓄电池企业节前消费始终未有提升,仍维持按需采购,另外由于01合约面临交割。预计,本周交割后,炼厂库存压力有望得到缓解。再生铅方面:SMM显示上周再生铅持证冶炼企业四省周度开工率为45.7%,环比上周下降0.3%。其中,安徽和江苏地区开工率较上周持平;河南再生铅持证冶炼企业开工率为71.9,环比上周上涨8.3%;贵州再生铅持证冶炼企业开工率为33.1%,环比上周下降10.1%。河南地区再生铅开工率上升主要在于金利检修后恢复生产。目前贵州地区因环保检查影响,生产依旧受限;江西地区,部分再生铅企业预计1月20日前进行检修和春节放假;湖北某企业近期也将开始检修至春节,产量影响较多;河北因疫情原因,废旧电池回收和还原铅运输受限,企业有减产迹象。1月下旬开始,部分地区冶炼企业计划开始放假。上周,铅价缓慢上行,多数地区再生铅企业有节前备库计划,废电瓶价格上行。周五铅价回落,多数地区废电瓶价格维稳,少数地区价格小幅回落,废电瓶价格相对抗跌。目前再生铅维持亏损局面,再生铅和原生铅贴水幅度在200-250元/吨,小幅收窄。下游需求较弱下,再生铅贴水出货,下游采购仍积极性不高。

3、国内库存压力较大

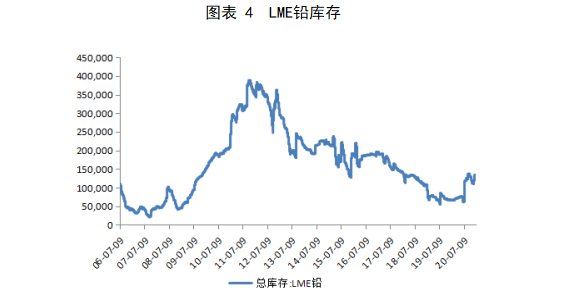

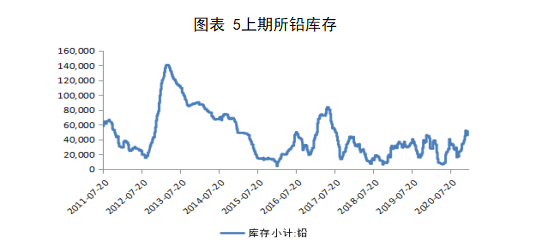

上周LME库存小幅减少1500吨至13.19万吨。上期所库存环比增加5294吨至5.11万吨,因本周2101合约面临交割,企业库存转移交仓所致。SMM五地铅锭库存总量至5.89万吨,较上周环比上升0.57万吨。上周铅价攀升至相对高位,下游需求谨慎,采购积极性较元旦节前下降,国内累库压力下,铅价弱势格局难改。后续关注蓄电池企业的春节放假安排和国内部分地区疫情的进展情况。

4、下游需求平平上周,铅蓄电池终端市场消费继续平淡,SMM五省铅蓄电池企业周度综合开工率为74.36%,较上周环比下降0.07%。目前铅蓄电池市场更换需求表现一般,电动自行车铅酸蓄电池终端消费平平,成品电池售价稳定,经销商和终端零售门店电池库存消化缓慢,接货积极性一般。汽车起动型铅酸蓄电池消费需求平稳,部分大型生产企业订单尚可,成品电池库存不高;分地区来看,河北石家庄地区受疫情影响,电池厂进出原料和成品受限,部分企业出现减停产情况,影响少量需求。后期关注铅蓄电池企业的春节放假安排以及河北的疫情进展。为防止春节前后疫情扩散,华东地区电池厂鼓励员工厂内过年,预计电池厂今年放假时间或短于往年。据有色网调研,目前大型电池厂开工率维持90%,中型电池厂开工率保持在70-80%;江西地区部分生产企业开工率70-80%,开工率暂稳,成品库存10天,采购积极性有所回升。后期逐步进入春节原料备库周期,关注下游备货需求能否有改善。

总结与展望:

宏观面上,拜登提出将出台数万亿的经济刺激措施,美元指数低位反弹,金属价格承压下行。但目前,周五晚间非农就业数据,美国经济扔不乐观,美元指数继续上行动力或有限。

从供需面来看,受疫情影响,今年铅总体过剩远高于去年。目前铅精矿加工费看涨预期较强,原料供应整体较为充裕。原生铅节前检修下,开工率下滑;再生铅部分冶炼厂受环保和原料影响,开工也在下滑。再生铅企业利润目前维持亏损,且1月下旬部分企业有望提前放假;国内下游节前备库不佳,汽车蓄电池和电动车蓄电池消费都一般,铅锭社会库存开始累库,如果下游需求备货未有明显改善下,铅价或继续弱势下行。后期关注再生铅企业的放假、节前备货需求改善情况以及疫情对下游蓄电池企业的放假计划。