简

简 繁

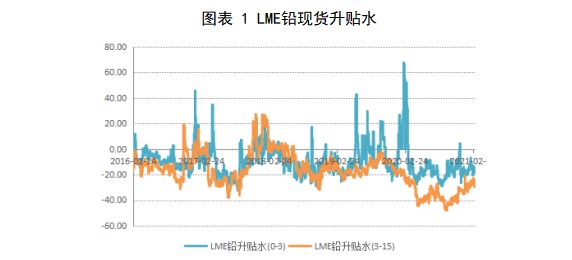

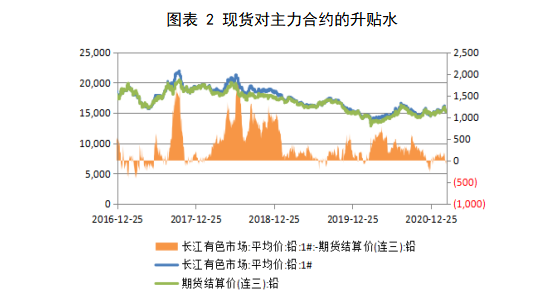

繁美国疫情防控好转,1.9万亿财政刺激政策即将落地,通胀预期下美债名义收益率大幅反弹,美元指数也大幅反弹,金属价格受到打压,伦铅连续回调至2000美元下方。国内沪铅走势弱于伦铅,沪铅上周也连续回调并跌破60日均线。目前原生铅供应并未受到铅精矿紧张影响,再生铅供应压力释放加快,而下游电池淡季消费平平,电池成品库存高企下,下游电池开工率提升受限。铅供大于求下,弱势格局难以改变。现货方面,上周伦铅现货维持贴水格局,周末贴水扩大至-18.5美元,前周末为贴水-13.5美元。国内方面,现货对连三合约由贴水转为小幅升水,升水大致在15元。

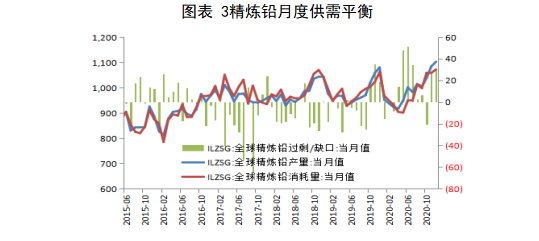

1、全球铅月度累计过剩量逐渐增加

国际铅锌研究小组的最新报告显示,2020年12月供应过剩3.05万吨,去年同期过剩1.89万吨。今年1-12月累计供应过剩16.9万吨,去年同期累计供需短缺3.61万吨。

2、铅供应压力加大,下方关注再生铅成本支撑原料方面:国内北方铅精矿复产较晚,叠加国外铅精矿到货少导致,3月份国内精矿将是最为短缺的时期。3月国内铅精矿月度加工费继续下降50元至1800-2100元/金属吨,显示精矿加工费态势进一步紧张。进口加工费下降5美元至90-120美元/干吨。截止上周五,国内50品位铅精矿加工费河南地区下滑100元至2000-2100元/金属吨;内蒙地区加工费1950-2050元/金属吨,云南地区维持在1750-1850元/金属吨,广西地区加工费维持在1900-2000元/金属吨;湖南地区精矿加工费上升50元维持在1950-2050元/吨。原生冶炼厂方面:虽然短期精矿加工费紧张状态加剧,但是原生铅冶炼企业开工率受影响较小。SMM显示上周原生铅三省冶炼企业开工率为57.3%,冶炼厂开工率仅小幅下降。当下原生铅企业综合利润仍较好,另外,前期停产较长时间的湖南冶炼厂计划复产,后期原生铅冶炼端产量供应较为稳定或小幅提升。随着铅价的逐渐走低,再生铅相对抗跌,再生铅与原生铅贴水持续收窄,下游消费需求转向原生铅,但下游蓄电池需求疲弱,市场成交很是有限。再生铅方面:SMM显示再生铅持证冶炼企业四省周度开工率为56.5%,环比上周上升7.3%。春节期间安徽超威、骆驼等扩建再生铅企业春节期间并未停产,且云霄节后再生铅企业复产加速,预计今年一季度再生铅产量明显高于去年。但目前随着铅价连续下挫后,再生铅企业惜售,贴水快速收窄,下游需求会转向原生铅,再生铅成本凸显下,铅价下跌空间或受限。上周,随着铅价的持续回落,各类废电瓶价格较前周五整体下跌100-150元/吨,废电瓶周内跌幅小于铅价。节前废电瓶备库高企导致再生铅企业原料端供应充裕,再生铅后期产量释放较快,不过需关注的是铅价大幅下跌后,再生铅企业亏损加重下,再生铅企业开工率或将下滑,产量供应压力或将有所减小。3、社会库存增加

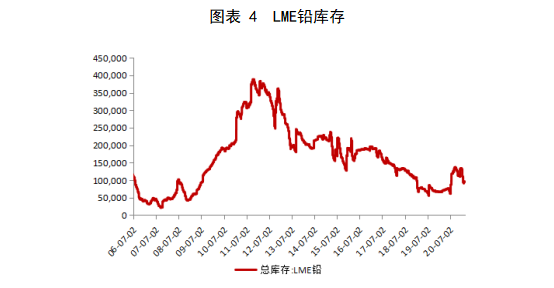

LME铅库存连续两周下将,周内减少425吨至9.41万吨,伦敦库存周度下降幅度大幅收窄,后期关注铅库存是否会继续下降。上期所周度库存春节后持续增加,上周增加4072吨至4.47万吨。截至3月5日,SMM五地铅锭库存总量至5.8万吨,较2月26日上升1.13万吨。节后随着物流的恢复,冶炼厂库存逐渐转为社会库存,且3月合约即将到交割日,炼厂交仓货源陆续发送至仓库,社会库存继续增加。3月份开始蓄电池企业基本复工,但目前铅下游需求消费淡季下,且蓄电池成品库存高于往年同期,下游蓄电池企业开工率难以有效提升,铅的去库存化仍需时间,后期社会库存或继续增加。

4、电池成品高库存下企业面临降价促销3月份,铅蓄电池复产到位,上周铅蓄电池企业综合开工率环比上升7.14%至75.6%。需求淡季下,下游蓄电池消费提升不大。元宵节后电动自行车铅酸蓄电池企业开工情况逐渐稳定,部分大型铅酸蓄电池生产企业给电动自行车整车制造企业出货情况尚可,库存逐步转移下降至20-30天,开工率在80%-90%,企业原料逢低补库。市场原本预期开学季对电动铅酸蓄电池更换需求会有阶段性提升,但目前来看改善情况有限。部分储能电池与汽车电池生产企业出口订单尚可,企业生产情况逐渐稳定,开工率接近满产,原料铅锭逢低接货补库。当前蓄电池消费淡季下蓄电池成品电池库存高于往年同期水平,且今年就地过年政策下,部分大型企业产品电池库存高企,蓄电池企业面临降价促销去库存。

总结与展望:美国疫情防控好转,1.9万亿财政刺激政策即将落地,通胀预期下美债名义收益率大幅反弹,美元指数也大幅反弹,金属价格受到打压。但美国的经济恢复仍没有内生动力,宽松化货币政策仍将延续,流动性对于金属的支撑仍在。从供需面来看,铅精矿紧张下,但原生铅产量未受其影响。目前来看,原生铅供应稳重有升。节前废电瓶原料备库量较高下,再生铅企业节后复工较快,且安徽超威、骆驼等扩建再生铅企业春节期间并未停产,元宵节后再生铅产量得以进一步释放。下游蓄电池企业已完全复工,但消费淡季下,下游需求平平。且目前蓄电池企业电池成品库存高于往年,成品库存有待进一步消化。预期铅供应大于需求背景下,铅价弱势格局难改。但随着铅价的进一步下跌,再生铅成本凸显,下方空间不宜太悲观。

文:蔡丽

从业资格号: F0236769

投资咨询资格号:Z0000716