简

简 繁

繁上周6月美联储议息会议,会议态度偏鹰派,市场预计美联储政策拐点即将到来,加息时间表或提前,美元指数大幅走高,金属呈现不同程度的下跌。伦铅上周呈回落走势,中期来看伦铅依旧处于震荡走势。国内方面,沪铅重心持续回落,沪铅低位波动较大,主要原因在于铅价波动后再生铅企业生产弹性较大。上周铅价大跌后,再生铅企业检修大幅增加,开工率下滑明显,铅价得以回暖。后期随着铅价的回暖,再生铅企业开始复产,且下游需求未有任何改善下,铅价弱势难改,不过再生铅成本支撑和精矿供应紧张下,铅价下方空间支撑明显,铅价或继续区间震荡行情。

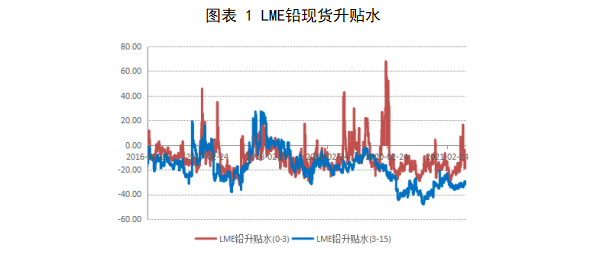

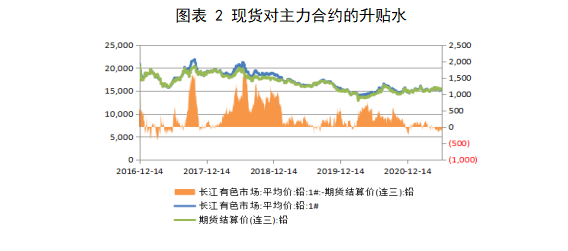

现货方面,上周伦铅现货贴水扩大至-12.25美元,前周末为-4美元。国内方面,现货对连三合约贴水幅度小幅扩大至-165元,前周末贴水为-95元,铅价下跌后现货市场成交并未有起色。

1、全球铅月度供应累积小幅过剩**

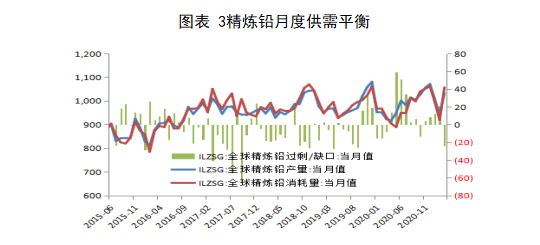

全球铅从2019年供应偏紧转为过剩格局。2020年全年过剩12.7万吨。2019年全年短缺3.6万吨。市场预计今年铅供应过剩格局不变。ICSG最新数据显示今年3月铅供应累积过剩0.93万吨,去年同期短缺3.9万吨。

2、铅供应压力减轻原料方面:有色网数据显示6月国内加工费月度费同比下降400元/吨至1200-1600元/吨,进口月度加工费为50-70美元/干吨,环比前一个月维持不变。6月国内加工费继续大幅下滑,国内铅精矿偏紧态势有望进一步加剧。上周各地现货加工费维持稳定。截止上周五,国内50品位铅精矿河南地区周度加工费为1100-1300元/金属吨:云南地区周度加工费均价维持在1500-1600元/金属吨;湖南地区周度加工费维持在1400-1600元/金属吨;内蒙地区周度加工费均价维持在1350-1550元/金属吨;广西地区周度加工费维持在1400-1600元/金属吨。原生冶炼厂方面:上周SMM数据显示原生铅冶炼企业开工率周度环比微降1.55%至59.3%。铅精矿加工费低位下,原生铅冶炼企业生产利润受到挤压。河南柿槟、湖南水口山、云南蒙自地区冶炼厂因原料问题出现减产。周度原生铅冶炼开工率下降,说明铅矿端紧张已经开始传导至冶炼端,后期矿端紧张问题如果没有得到缓解,原生铅产量释放将受到限制。再生铅方面:SMM显示再生铅持证冶炼企业四省周度平均开工率为42.55%,周环比大幅下降9.61%。其中,江苏和安徽地区下滑明显。主要原因在于上周铅价大幅下跌后,废电瓶价格依旧高位,再生铅冶炼厂亏损扩大,部分再生铅冶炼厂检修增加,观望情绪较重。安徽超威因农忙叠加出货不佳,利润受损,连续第二周检修,天畅、界首大道、华鑫信达等由于亏损纷纷检修观望;江苏新春兴由于技改产量波动,较上周有所下降。本周,铅价小幅回暖,部分检修大厂界首大道、华鑫信达等开始逐渐恢复生产,预计下周再生铅产量小幅上升。上周铅价大幅下跌,再生铅价格随铅价走低,废电瓶跌相对抗跌。废汽车电池(大白)周五最新报价7800-7950元/吨,均价7875元/吨,本周累计跌25元/吨,跌幅0.32%;周五全国废电动车电池到厂主流报价8550-8730元/吨,均价8640元/吨,本周累计跌10元/吨,跌幅0.12%。废铅蓄电池价格变动不大,但是再生铅价格回落,导致冶炼利润空间再次压缩。另外再生铅与原生铅价差进一步缩窄,原生铅优势略显,但下游需求淡季下原生铅市场依然低迷。 3、社会库存增加幅度放缓

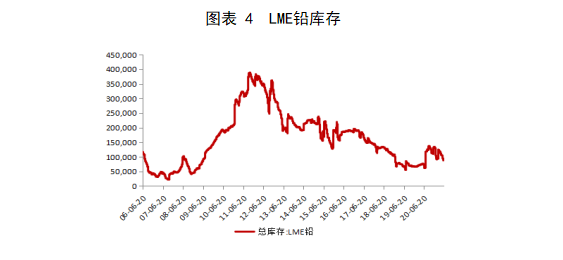

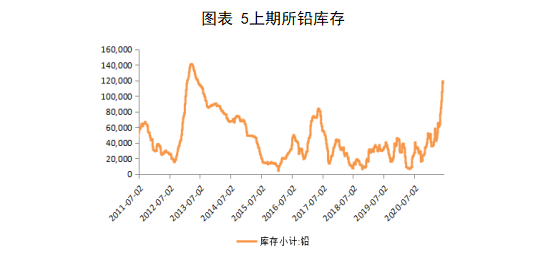

上周LME铅库存继续减少1175吨至8.76万吨,伦敦库存自3月份高点12.8万吨连续下降,不过目前下降幅度有所缩窄。上期所铅库存从去年四季度开始处于增长态势,今年四月份开始增长较为凌厉,不过上周库存小幅下降。上周上期所库存小幅下降2316吨至11.66万吨。截至6月18日,SMM五地铅锭库存总量至13万吨,较6月11日环比上升0.43万吨,再度刷新2015年3月以来的高位。原生铅炼厂因原料问题检修增加,再生铅利润亏损加大下,开工率大幅下滑,但下游小幅继续低迷下,铅锭累库趋势不改,但累库速度或有所驱缓。

4、下游需求持续低迷上周铅蓄电池企业综合开工率微降至66.96%,周环比下降3.87%。下游铅酸蓄电池季节性淡季消费持续低迷。经销商和门店以促销为主,但电池库存消化缓慢,接货积极性有限,电池售价上涨动力不足。下游电动自行车铅酸蓄电池市场临近传统旺季,后期关注下游需求改善情况。江苏、浙江地区部分大中型生产企业订单情况暂时改善不大,原料铅锭按需接货,开工率在60%-70%,成品电池库存降幅有限。汽车芯片短缺叠加消费淡季,汽车起动电池消费依旧疲弱,福建、广东地区部分生产企 业订单下滑,目前企业生产开工率在70%左右。 总结与展望:6月美联储议息会议,会议态度偏鹰派,此后美元指数大幅走高,市场预计美联储政策拐点即将到来;国内近期政府部门多次强调对大宗商品价格的调控,政策面对大宗商品价格形成利空。从供需面来看,铅精矿原料供应延续偏紧态势,目前原料端紧缺已经传到至原生铅冶炼端,原生铅冶炼企业检修增加,产量释放受限。铅价大幅下跌后,再生铅企业利润亏损加剧,再生铅企业开工率大幅下滑,后期再生铅回暖后,开工率会随着上升。下游需求继续低迷,经销商促销下,但成品库存减少缓慢。预计淡季态势持续下,铅价难现连续反弹行情,但再生铅成本支撑和精矿紧张下,下方支撑较强,铅价或继续区间震荡。

文:蔡丽从业资格号: F0236769投资咨询资格号:Z0000716