简

简 繁

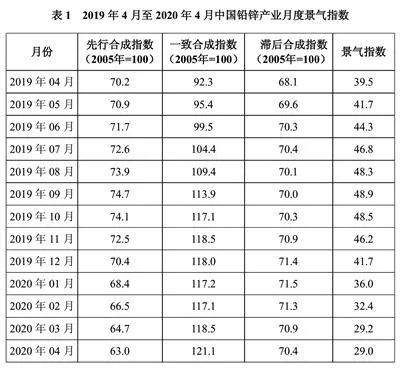

繁据报道,2020年4月,中国铅锌产业月度景气指数为29.0,较上月下降0.2个点;先行合成指数为63.0,较上月下降1.7个点;一致合成指数为121.1,较上月上升2.6个点。中国铅锌产业月度景气指数监测结果显示,铅锌产业景气指数持续回落,已进入“偏冷”区间运行。

景气指数持续下降,进入“偏冷”区间

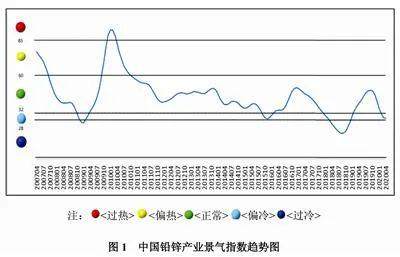

2020年4月,中国铅锌产业月度景气指数持续回落,位于“偏冷”区间运行。中国铅锌产业月度景气指数趋势如图1所示。

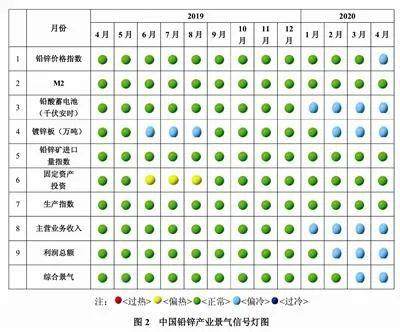

从中国铅锌产业月度景气信号灯可见(见图2),2020年4月,在构成中国铅锌产业月度景气指数的9个指标中, M2、铅锌矿进口量、固定资产投资、生产指数4个指标位于“正常”区间。铅锌价格指数、铅酸蓄电池、镀锌板、主营业务收入及利润总额5个指标位于“偏冷”区间。

先行合成指数持续下降

2020年4月,先行合成指数63.0,较上月下降1.7个点(先行合成指数变化趋势见图3)。在构成中国铅锌产业先行合成指数的6个指标中4涨2降(季调后数据)。其中,同比增长的4个指标是M2、镀锌板、铅锌矿进口量和固定资产投资,同比分别增长9.3%、5.6%、24.1%和12.3%。同比下降的2个指标是铅锌价格指数和铅酸蓄电池,同比下降29.6%和16.7%。

行业运行情况与趋势

4月,中国新冠肺炎疫情得到有效控制,但海外疫情形势依然严峻。虽然国内复工复产达产工作稳步推进,对国内消费市场恢复起到积极作用,但海外原料供应下降,终端产品出口形势依然严峻。疫情对中国铅锌产业影响仍未根本缓解,铅锌产业月度景气指数继续下降,位于“偏冷”区间运行。具体来看:

精矿供应偏紧,加工费下行。受疫情影响,国内铅锌矿山复工延迟。3月,铅锌精矿产量环比虽有所增长,但累计产量同比依然下降,矿山产能释放仍需时间。3月,中国铅精矿产量9.5万吨,同比增长5.8%;截至3月,中国铅精矿产量22.0万吨,同比下降5.1%,降幅较截至2月收窄7.7个百分点;3月,中国锌精矿产量21.5万吨,同比增长4.3%;截至3月,中国锌精矿产量51.4万吨,同比下降4.7%,降幅较截至2月收窄7.4个百分点。进口精矿上,铅冶炼厂库存下降,叠加国产铅精矿产量下降,铅精矿进口需求增长,但仍不及去年同期。截至3月,中国进口铅精矿实物量26.5万吨,同比下降12.2%,降幅较截至2月收窄1.2个百分点。受一季度锌精矿加工费仍处相对高位,而国产锌精矿产量同比下降等因素影响,锌精矿进口量同比持续增长。截至3月,进口锌精矿实物量100.0万吨,同比增长26.2%,增幅较截至2月扩大8.7个百分点。3月中下旬,受海外疫情爆发影响,部分铅锌矿山暂停生产,精矿运输也受到阻碍,世界铅锌精矿供应缩减,铅、锌精矿供应逐步紧张。受此影响,铅、锌精矿加工费双双下行。4月,国内主流铅精矿加工费2200元/吨,较3月下降200元/吨;进口铅精矿加工费150美元/吨,较3月下降20美元/吨。国内锌精矿加工费5300元/吨,较3月下降600元/吨;进口锌精矿加工费190美元/吨,较3月下降80美元/吨。

精铅产量降幅缩窄,精锌产量增速放缓。随着物流运输、原料保障、硫酸胀库等问题的逐步缓解,精铅产能逐步释放。3月,中国精铅产量46.7万吨,同比增长2.3%;截至3月,中国精铅产量119.4万吨,同比下降6.2%,降幅较截至2月收窄4.0个百分点。其中,矿产铅产量70.5万吨,同比下降6.2%;再生铅产量48.9万吨,同比下降6.5%。3月,锌冶炼厂维持原有较好开工率水平,但受原料供应逐渐紧张及加工费下行影响,产量增速略有放缓。3月,中国精锌产量48.9万吨,同比增长4.6%;截至3月,中国精锌产量149.5万吨,同比增长11.0%,增幅较截至2月收窄1.9个百分点。其中,矿产锌产量131.5万吨,同比增长10.1%;再生锌产量18.0万吨,同比增长18.1%。

消费有所修复,但铅不及锌。截至3月,中国铅酸蓄电池产量4053.0万千伏安时,同比下降13.4%,降幅较截至2月收窄6.6个百分点。镀层板(带)产量1217.2万吨,同比下降2.7%,降幅较截至2月收窄8.7个百分点。汽车产销分别完成347.4万辆和367.2万辆,同比分别下降45.2%和42.4%,降幅与截至2月基本持平,但3月汽车产销量环比均有所增长。冰箱、空调、洗衣机等产品产量降幅也均有不同程度下降。从国内消费数据上看,铅受消费领域单一影响,消费虽有所修复,但依然偏弱;而锌消费受基建逐步恢复及新基建等政策影响,消费表现好于铅。出口方面,中国终端产品出口量同比降幅有所收窄,影响出口的内因也正由疫情爆发之初的产能释放限制,转为海外疫情导致的需求下降。截至3月,中国出口铅蓄电池3193.0万只,同比下降17.8%,降幅较截至2月收窄3.2个百分点。镀锌板(带)出口量214.2万吨,同比下降8.8%,降幅较截至2月收窄19.6个百分点。内外消费形势不同,铅锌库存也呈现内减外增格局。

铅锌金属价格走势有所分化。受海外疫情影响,LME铅锌金属价格重心持续下移。国内市场,受锌消费修复、铅消费依然偏弱等因素影响,沪锌价格环比上涨,沪铅价格环比小幅下跌。4月,LME三月期铅均价1676美元/吨,环比下跌3.2%,同比下跌18.9%;沪铅主力合约均价13762元/吨,环比下跌1.9%,同比下跌20.0%。LME三月期锌均价1906美元/吨,环比下跌0.8%,同比下跌33%;沪锌主力合约均价15833元/吨,环比上涨2.3%,同比下跌28.6%。

行业经营压力增加。价格下行直接挤压铅锌采选利润。截至3月,铅锌采选实现利润74.8亿元,同比下降76.4%,降幅较截至2月扩大5.8个百分点。冶炼环节受加工费下行,价格下跌,价格分享下降等因素影响,实现利润2.4亿元,同比下降78.3%,降幅较截至2月扩大53.7个百分点。

综合而言,4月,国内疫情对行业发展的影响有所修复,中国锌行业表现强于铅。但海外疫情形势严峻,直接影响出口市场。此外,疫情导致的原料供应收紧、加工费下行,对行业经营的影响将逐步显现。初步预计,近期铅锌产业月度景气指数仍将位于“偏冷”区间运行。