简

简 繁

繁概述:

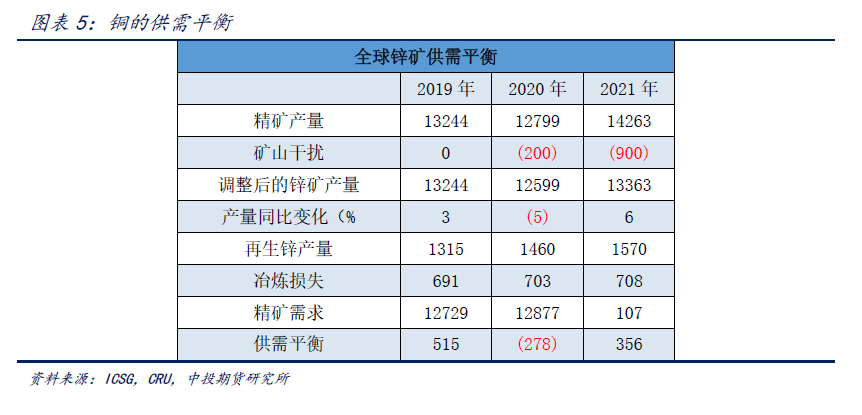

2020年疫情是扰动金属价格和市场的核心因素,年初至今疫情在全球范围内扩散蔓延,经济和社会压力倒逼各国实施宽松的货币政策,弱美元、零利率甚至负利率的货币环境对以有色金属为代表的大宗商品的价格构成支撑。2020年以来,基本金属价格表现先跌后涨,疫情对工业金属影响明显。本轮基本金属走势预计会有一定的分化,供需格局好的产品上涨更为确定。锌,全球锌精矿产量增幅分别为6.1%,增幅大于今年,回补今年的减量,供应端压力将显现。

2021年锌价市场展望:2020年全球锌精矿产量大幅减少,疫情不但干扰矿山生产,导致今年精矿产量同比缩减,加工费有望继续下滑,冶炼厂虽受挤压,但仍有利润、精锌产量不减,原料紧张将成为市场矛盾焦点。而下游方面,为对冲疫情对经济的影响,政府采取扩大基建等逆周期调节措施;国内地产竣工周期带动家电需求增长,汽车产销维持两位数增长。预计2021年全球货币政策总体维持宽松,但进一步宽松的空间缩小,仍对有色的需求产生较大的推动,且库存处于相对低位,顺周期的工业金属价格有望保持相对强势,锌价有望继续保持坚挺。但考虑到全球锌矿仍处于一个增长周期,矿产增量将呈现逐步释放,锌价整体呈现前高后低走势,压力也会明显高于去年同期,限制进一步上涨的空间。

风险点:疫情、宏观经济下行超预期(价格下行风险)、流动性收紧(价格下行风险)、矿山自然灾害(价格上行风险)、其他重大宏观事件。

本文分为两大部分,全文约4000字,阅读大概需要20分钟。

锌供需关系分析

行情回顾

2020年锌价呈现“V”字型,沪锌走势在一季度末达到年内低点;第二季度伴随国内疫情的控制,内需略有复苏回暖,内外锌价强势突破前期持续了两个多月的窄幅波动区间,分别有效突破17000元/吨和2100美金/吨的重要关口;进入第三季度,反弹持续且更为猛烈,尤其在七八月,锌价强势拉涨,连续突破20000的阻力位;进入第四季度,欧美各国经济数据表现继续逐渐向好,且国内A股突破性大涨,市场多头氛围浓郁,锌价稳步震荡上行,锌价已位于相对高位。

疫情导致全球锌精矿扩张进度放缓

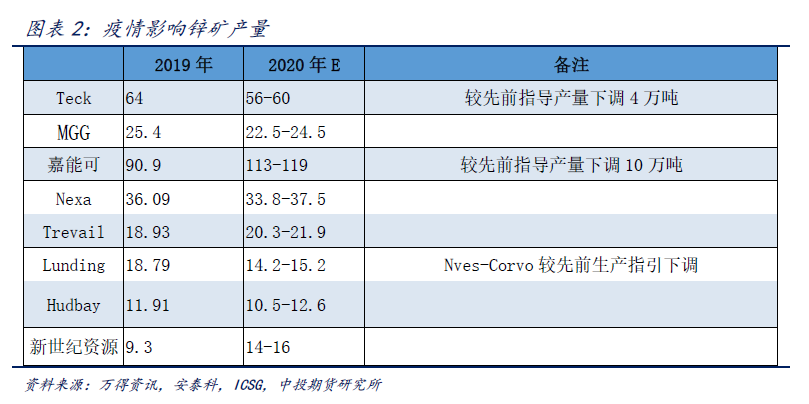

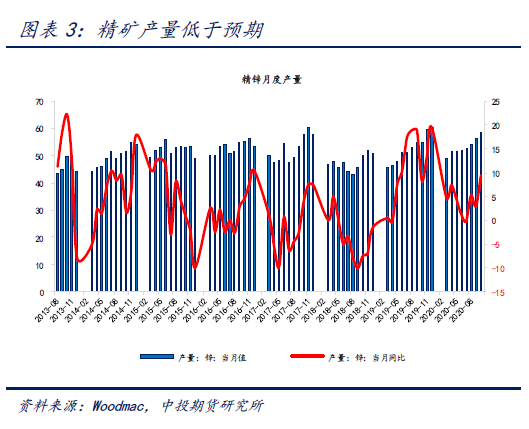

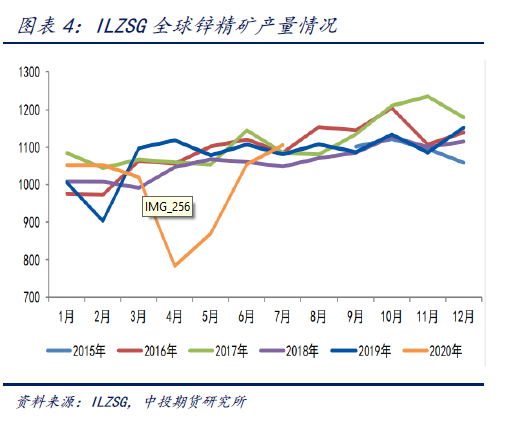

自今年3月海外疫情爆发以来,秘鲁、玻利维亚等锌精矿主产国陆续采取限制措施,受此影响,多座矿山的生产被迫暂停,影响时间在半个月至两个月不等。如全球第三大锌矿 Antamina自4月13 日起停产,5 月 27 日重启,又如 Nexa 资源旗下位于秘鲁的多座矿山,3 月 18 日起暂停运营,直至 5 月 11 日起才陆续恢复。据 ILZSG 统计,今年海外疫情最严重的二季度,大矿企产量同比负增 16.3%,环比负增17.6%,而同期小矿企产量同比负增 32.4%,环比负增 36.9%,受到的冲击明显更为严重。全球最大的锌精矿生产国、全球最大的锌精矿出口国,同时也是此次受疫情最为严重的地区之一的秘鲁,其今年的产量将大幅下降8.9%,因为受到疫情相关限制措施的严重影响,尽管许多矿山已经复产,要恢复到疫情前的产量水平也是困难重重。拉美地区其他国家包括阿根廷,玻利维亚和墨西哥在锌精矿生产方面面临同样的困境。据机构统计国外直接因疫情造成的锌精矿减量占全年产量(年初预测值)5%。年初统计 2020 年全球锌精矿产量同比增速 8.2%,到 10 月份调整为同比-4%,自 2016 年以来首次同比下降,且下降幅度较大。

国内锌精矿产量连年下降

近年来国内锌矿山受矿山品位下降、环保要求提高、矿山整合等因素影响,国产锌精矿产量缓慢下降。据 SMM 数据今年 1-10 月份国内锌精矿产量 277 万金属吨,同比-14.5%。虽然普遍预期明年国内精矿增量较大,但由于矿山整合等存在不确定性,国产矿增量往往不及预期。

锌精矿产能处于增长周期

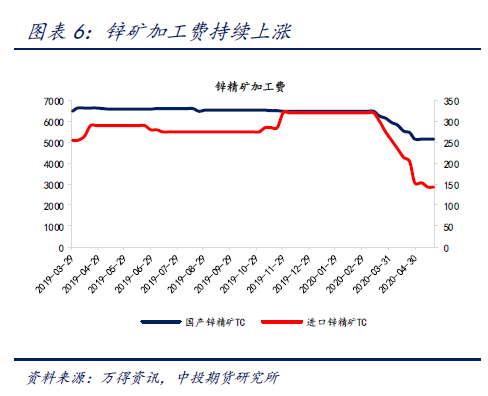

2018年9月以来由于锌冶炼产能出现收缩,锌加工费居高不下,进入20年开始,随着部分锌冶炼厂的复产,锌加工费已经从平均6650元/吨的高点下降至10月4200元/吨的较低位置,进口锌精矿从年初敲定的299.75 美元/干吨降至80美元/干吨,充分反映了锌精矿供应紧张的局面。

目前锌价高企将会刺激矿山复产和超产,预计2021年是锌精矿增产大年,但其中一部分是疫情后的恢复性生产。据安泰科,预计明年海外矿企产量将逐步释放,主要增量来自于全球比较大的矿山,如 Vedanta (VEDL IN)旗下位于南非的 Gamsberg 矿山、印度 Rampura Agucha 矿山、新世纪资源公司(VCZ AU)旗下 Century Tailings、嘉能可公司(GLEN LN)旗下 Lady Loretta 矿山以 及 Boliden 公司(BOL SS)旗下 Garpenberg。

国内精矿减量逐渐由进口矿替代

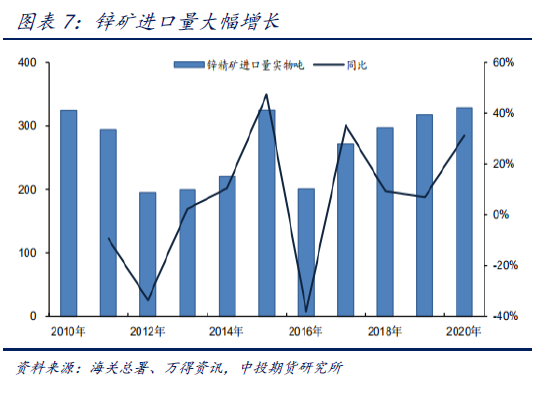

目前由于国内锌矿产量不足以满足精炼锌冶炼需求,对外进口依赖度不断增加,精锌矿的供应需关注其进口情况。海关数据显示,1-10月我国锌精矿累计进口量为 328.12 万吨,同比增加 31%。其中,澳大利亚维持我国锌矿进口第一大来源国,秘鲁保持第二,由于检疫检测要求提升,国内进口矿船期明显拉长,而且海外矿山在已大幅减产且前期进口量大增的背景下,外矿对国内矿的补给能力下滑,原料紧张程度加剧。但随着疫情好转,进口矿的规模扩大,国外矿山供应变动对国内市场的影响也将扩大。

利润的驱动下,产量增速增长

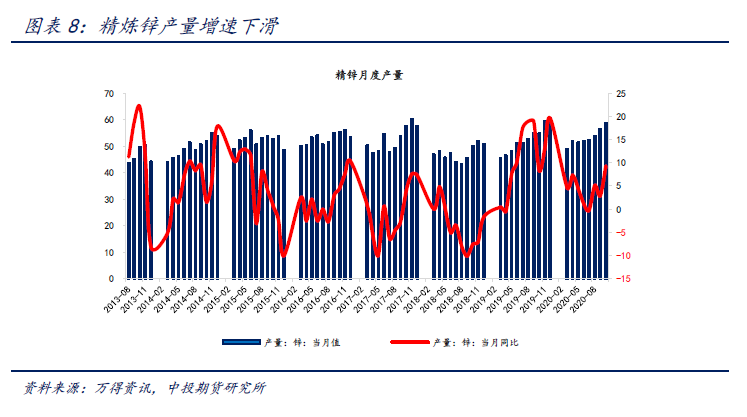

国家统计局数据显示,1-10月累计产量为524.2万吨,同比增长3%,为历史记录以来同期最高水平。目前国内锌冶炼企业开工率已经达到 90%以上,产能在20万吨以上的大型企业普遍满产或超产,制约冶炼企业开工的仍是矿石来源问题,当前冶炼企业原料库存降至历史偏低位置。一季度因疫情影响和冶炼原料供应问题,总产量存在一定缺口,但随着前三季度锌价的上涨,锌冶炼利润重新回升,在利润的驱动下锌冶炼企业加速复产,多数炼厂检修恢复生产。国际铅锌小组预计2020年全球精炼锌产量增长0.6%,主要是由于中国产量的增长。

终端需求;消费保持韧性,对价格形成支撑

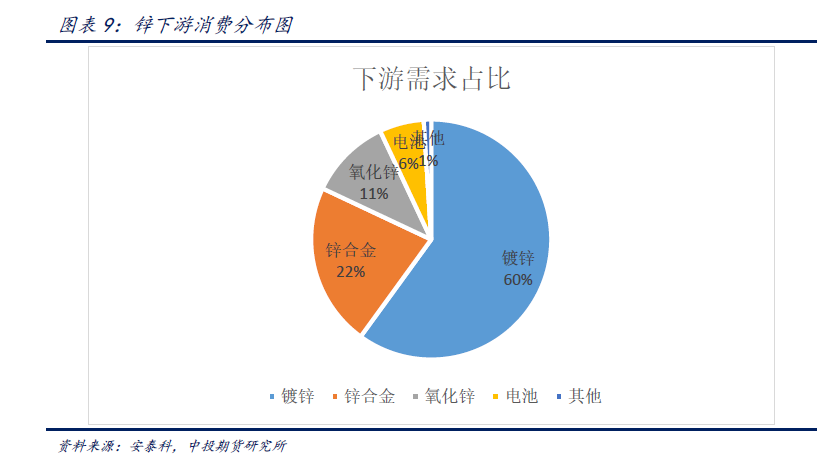

国内需求向好,尤其房地产和基建,是拉动锌消费的主力军。锌下游初级消费主要是镀锌、压铸合金、黄铜及氧化锌等传统消费领域增速稳健。汽车销售修复,海外经济预期反弹,内外价差有望缩窄,消费有望实现5%以上增长

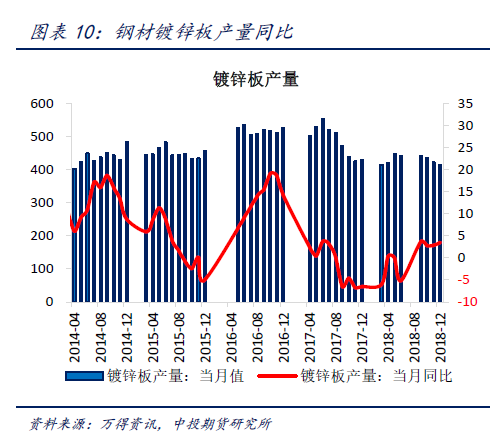

全球60%以上锌用于钢材镀锌,锌消费与基建、房地产、汽车、家电等 领域密切相关。中国锌消费大省仍集中于沿海及周边地区,华北、华东、华南为锌消费贡献主要力量,占比达 80%以上,其中华北地区是主要的镀锌分布地,天津是北方镀锌消费的中心城市,北方城市中镀锌企业数量众多,并且全国最大镀锌企业均坐落于天津、河北等地。而华北镀锌消费占比约为全国的 60.34%。在遭遇疫情的沉重打击后,2月镀锌开工率仅为23.38%,创2015 年以来新低。随后镀锌企业开工率不断上升,自4月以来均超过去年同期水平,8月镀锌开工率为 99.93%,同比上涨17.82%,环比增加4.53%,镀锌开工延续高开工高负荷态势。根据上海钢联采集的数据,预计2020年镀锌板消费量同比增长2.92%,压铸锌合金全国市场年总需求量约100万吨。反映出镀锌消费具有较强韧性,主要因为在国家政策支持的背景下国内基建项目支撑。

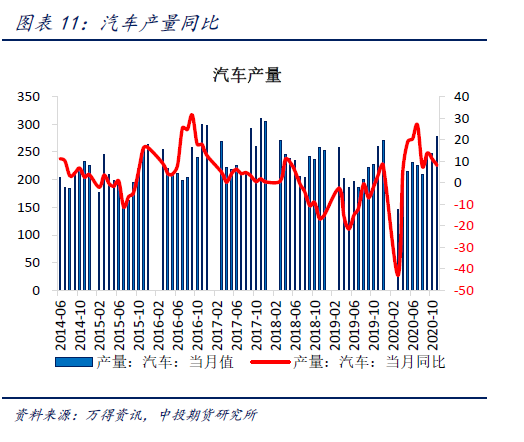

2020年受疫情冲击叠加经济下行周期,汽车作为可选消费品,销售受到较大冲击,1-10月汽车产销分别完成1951.9万辆和1969.9万辆,同比分别下降4.6%和4.7%,降幅较1-9月份别继续收窄2.1和2.2%。其中1-10月新能源汽车产销分别完成 90.5万辆90.1辆,比上年同期分别增长11.7%和10.1%。新能源汽车行业复苏加快,销量增速持续高增长,趋势来看,一季度主要受到国内疫情影响,销量出现同比大幅度下滑,但是从二季度开始出现明显复苏。特别是下半年汽车销量复苏,呈现稳定增长趋势,5月起连续六个月实现同比涨幅超 10%。全年累计销量增速已实现由负转正,产业链有望继续维持强势,2020年新能源汽车下乡活动带来低能市场加速渗透,预计在“政策”+“C端消费”+“5G”多因素将助推需求增长。

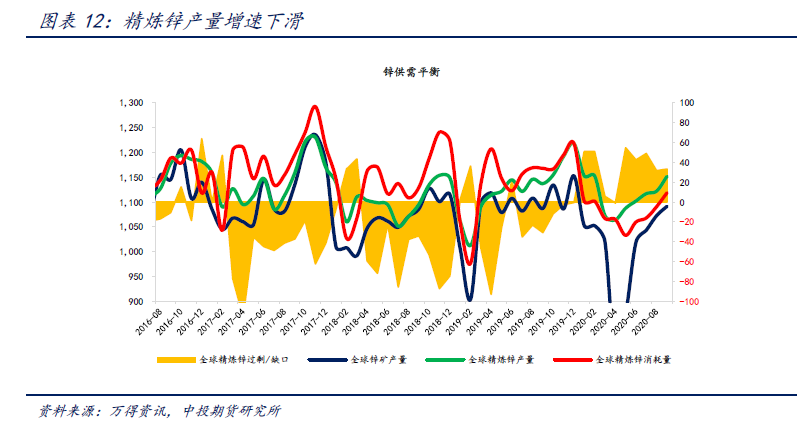

2020年锌市供需趋于过剩

世界金属统计局(WBMS)数据显示,2020年1-9月全球锌市供应过剩 32.8 万吨,而1-8 月全球锌市供应过剩 26万吨,2019年全年为供应短缺7.6万吨,显示供需格局延续恶化。其中1-9月精炼锌产量增加 0.9%,需求同比下滑 31.6 万吨或 3.1%。

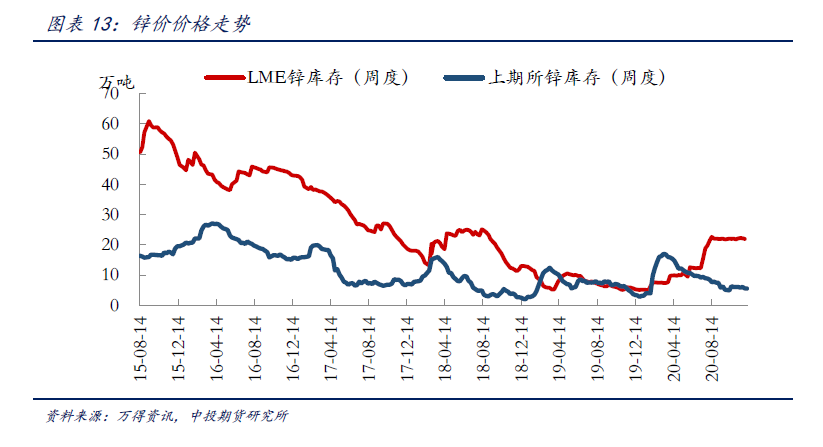

海外交仓累库,国内去库亮眼

数据显示在海外疫情持续,而国内经济稳步复苏的背景下,锌两市库存呈现外增内减。Q1-Q2LME库存稳步增加,自1月5万吨左右的水平累库至10万吨左右。进入Q3,海外疫情拖累消费,海外持续交仓,LME锌库存迅速增长至在22万吨,回升至两年以来高位。而国内的状况截然相反,库存持续下降,年迄至今库存累计降幅超 40%。Q1-Q2国内精炼锌社会库存自3月之后进入去库周期,特别是Q3后去库速度显著加快,自年内最高28万吨去化至14万吨附近,同时保税库也降至5万吨以下。

后市展望

2020年全球锌精矿产量大幅减少,疫情不但干扰矿山生产,导致今年精矿产量同比缩减,加工费有望继续下滑,冶炼厂虽受挤压,但仍有利润、精锌产量不减,原料紧张将成为市场矛盾焦点。而下游方面,为对冲疫情对经济的影响,政府采取扩大基建等逆周期调节措施;国内地产竣工周期带动家电需求增长,汽车产销维持两位数增长。预计 2021年全球货币政策总体维持宽松,但进一步宽松的空间缩小,仍对有色的需求产生较大的推动,且库存处于相对低位,顺周期的工业金属价格有望保持相对强势,锌价有望继续保持坚挺。但考虑到全球锌矿仍处于一个增长周期,矿产增量将呈现逐步释放,锌价整体呈现前高后低走势,压力也会明显高于去年同期,限制进一步上涨的空间。