简

简 繁

繁撰写人/曽童(F3007268)

核心观点

Core ideaJINRUI FUTURES

*疫情因子尚未结束:疫情干扰了锌矿供应增量释放,熨平了长周期下锌市场的过剩程度,也让过剩兑现的时间拉长。

*长周期下的过剩并未改变:未来三年锌矿项目的增量投放进度仍然在,相较于锌消费的增速情况,长周期的过剩性质并没有改变;但由于疫情的存在,长周期的不确定性提升。

*疫情是不确定性主要因子:海外疫苗投放的进度看,发展中国家形成集体免疫的进程要晚于发达国家。然而尤其是南美、南非、印度地区才是2021年海外锌矿主要增加的地区,这就意味着明年锌矿增量可能需要继续被疫情而干扰。

*较为确定的是短期:一季度因锌矿的季节性生产而导致原料保障有限,炼厂需要做出更多的检修举措,一季度国内累库有限;在内外消费的修复下,二季度全球出现小幅短缺。

*价格受货币属性影响:大宗商品持续受到货币供应的影响,在短期美国超量货币供应的扰动下,锌价不能立马兑现过剩的平衡结果;在消费复苏的配合下,锌价可能上升至3000美元-3200美元/吨区间;全年看,锌价核心运行区间2200-3200美元/吨。

*整体看锌锭低库存属性已结束:为期十年之余的低库存属性将在2021年扭转,基于低库存的交易机会随即消失,2021年可见锌的升水逐步回落,由于国内的供应能力,进口窗口也将持续关闭。

*风险提示:

1.疫苗投放效果弱于预期,对疫情的担忧再度燃起

2.各国政府收紧流动性,货币投放收紧

目录

ContentsJINRUI FUTURES

正文

Main bodyJINRUI FUTURES

一、行情回顾——疫情扰动甚大

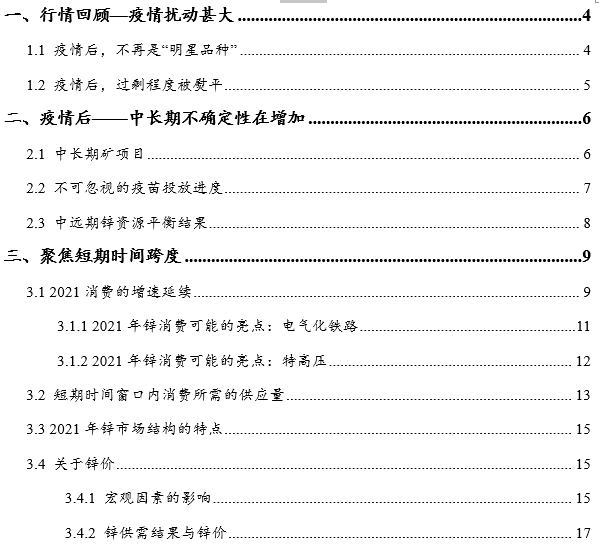

站在年末回归2020年锌价的走势以及供需矛盾的演变,发现疫情对于锌市场格局的影响不仅仅是当期的,而且疫情打乱了市场主要矛盾的演化过程:疫情延缓了新扩建项目的投产与增产,从而熨平了过剩的程度,延迟了过剩的兑现。回顾2020年锌价走势,自年初疫情爆发以来,锌价出现了大幅的下跌,跌幅一度接近30%,最低触及1763美元/吨;随即逐步自低位反弹,在二、三季度接连上行,重新回升至2800美元/吨一线。此外,锌市场在期货参与度、升水、基差、比值等方面表现出一些转变。

*1.1 疫情后,不再是“明星品种”

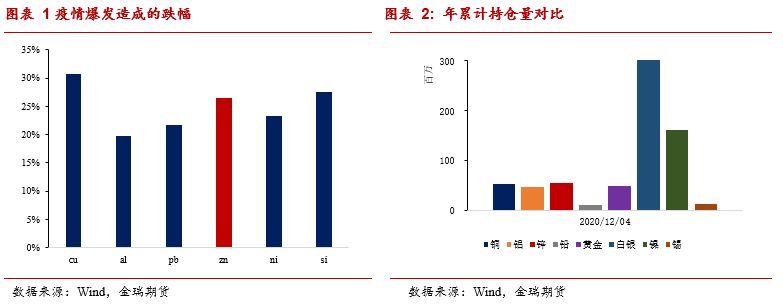

自一季度大幅下跌以后,锌价逐步攀升回归,但市场参与度明显下降,横向对比其他品种,也远不如此前的“明星品种”市场关注度的遥遥领先。

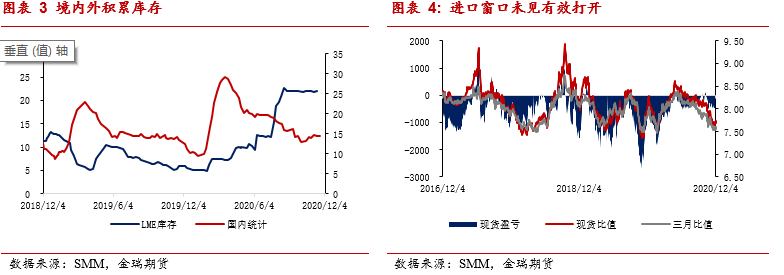

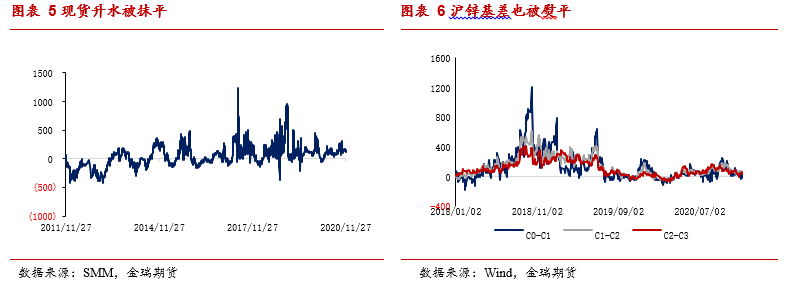

市场参与度横向下降,还表现在缺乏相对价格的交易机会:上半年由于疫情,境内外分别积累不少库存,锌锭市场自此告别“低库存”的优势,从而基于低库存形成的相对机会,诸如比值、升水、基差机会也都明显下降。

*1.2 疫情后,过剩程度被熨平

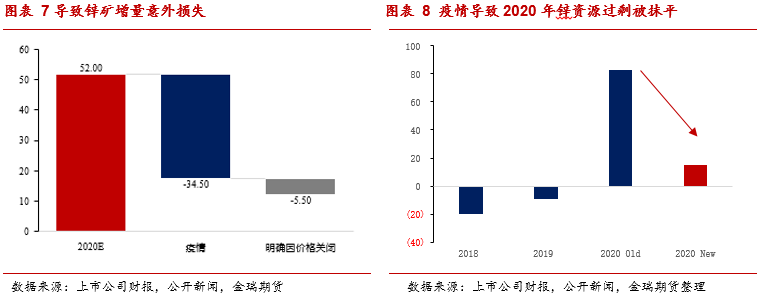

今年最突出的变量是疫情,疫情替代了价格起到了过剩出清的作用。自海外疫情爆发以来,南美等地区锌矿项目生产受到了严重的扰动,直接造成了今年锌矿资源产出增量的削减。

通过细数今年上市公司财报及新闻整理,2020年锌矿项目增量原有52万吨规模,但年初的疫情令大量锌矿生产受到扰动,意外产生了大幅度的供应削减;包括一季度锌价的大幅下挫,令部分锌矿或搁置了增产计划、或生产直接被迫停滞月余时间,从而导致一季度出现了近40万吨的产量削减,令年内增量削减殆尽。

二、疫情后——中长期不确定性在增加

*2.1 中长期矿项目

疫情之后,各海外主要矿产国正在逐步恢复之中;但是,由于疫情的反复干扰,部分主要矿产国生产始终无法回归正常化。从矿产国分国别看,一些南美国家诸如玻利维亚、墨西哥等尚未回归到疫情前的生产水平。

疫情不仅仅影响了今年的矿山产量,未来的锌矿增量同样受到了疫情的扰动。不少海外企下调了对于明后年项目增量的计划,诸如嘉能可,去年年底时其给出的生产指引,预计2021年产量在140±3万吨,但今年却下调至2021年产量125±3万吨。

*2.2 不可忽视的疫苗投放进度

在考量海外锌矿投放进度的时候,不可忽略的是疫苗投放的进度。按照辉瑞、Moderna、阿斯利康的预计产量来看,Q2-Q3发达国家可完成群体接种。疫苗总产能是逐渐积累的过程,根据各大厂家的产能指引,预计2020Q4产能仅7000万支,且主要被英、美两国订走,无法覆盖发达国家的整体需求。明年2021Q1的产能预计能达到7.5亿支,足够覆盖发达国家的高危人群,2021Q2或能达到14亿,累计基本足以覆盖发达国家的接种需求。以此判断,Q2-Q3发达国家可完成群体接种以形成集体免疫。

从海外疫苗投放的进度看,大体上是发达国家优先得到并形成集体免疫,而发展中国家,尤其是相对落后的发展中国家形成集体免疫的进程要晚于发达国家。然而,较为重要的是,发展中国家(尤其是南美、南非、印度)地区才是2021年海外锌矿主要增加的地区,这就意味着明年锌矿增量可能需要继续被疫情而干扰。

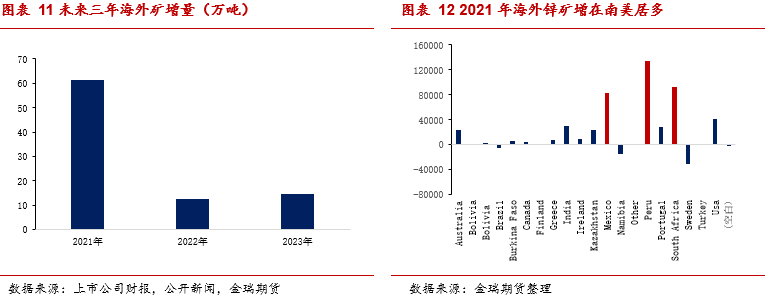

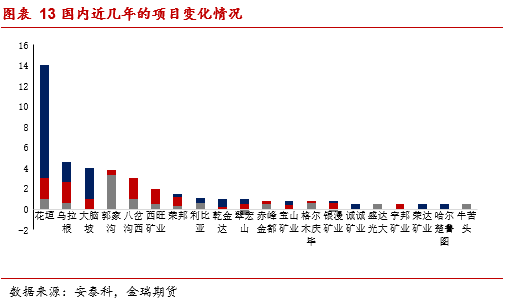

接下来,细数锌矿增量项目:按照最新的上市公司财报数据,发现未来锌精矿增量主要集中在2021年,随后几年增量量级较小。

根据上市公司财报数据显示,2021年增量项目多集中在墨西哥、秘鲁、南非等南美洲和南非等国,而这些国家目前也正是疫情较为反复的地区,因而对于明年锌矿实际达产的增量,可能需要包含一定的预期差。

值得一提的是,南非的增量主要来自于Vedanta的Gamsberg项目提产,根据其财报数据显示,2020年原本项目产量约10万吨,2021年原计划提产至19万吨。但是,该项目在近期出现安全事故导致采矿暂且停滞,为2021年的提产增加了不确定性。

单看国内,近几年国内基本上无大增量项目,都是一些现有矿山的小幅增产。上图中为生产能力的变化情况,而实际的达产的量级却较之甚远。今年,年初由于国内疫情的扰动,令北方矿山生产受到抑制,大概2-3周时间被停摆,从而年度看2020年国内矿产量同比下降5万吨;而2021年国内产量预计同比增加7万吨。

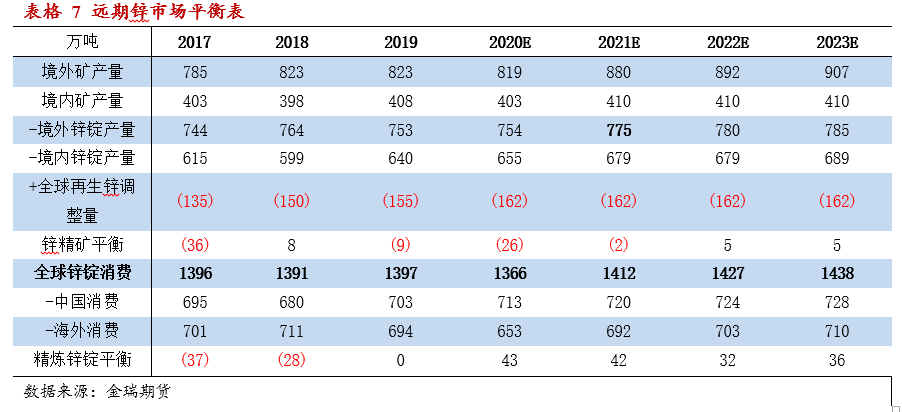

*2.3 中远期锌资源平衡结果

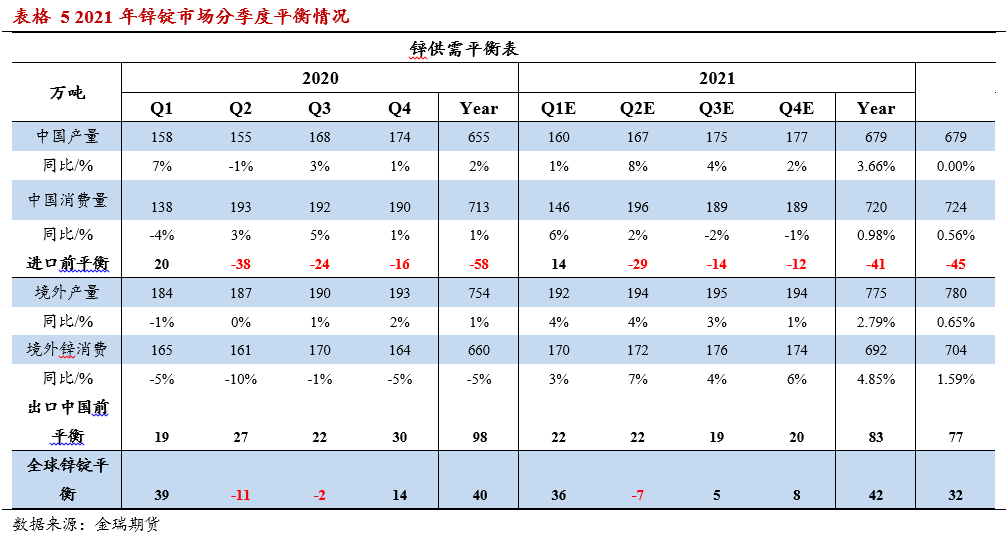

从今年的锌锭库存累积情况看,2020年全球锌消费同比-2%,在此基础上,锌矿-锌消费过剩1%;假设2021年中国保持消费增速1%,海外消费回归并接近2019年水平,2021年锌矿-消费过剩3%,即消费需要额外增加3%才能达到资源平衡,同理2022年。

往年通过锌资源平衡结果看待供需矛盾时,逻辑较为简单和清晰,假设如上表中显示锌资源在未来2-3年内出现过剩,那么则需要通过锌价(锌矿价格)下跌,从而抑制远期锌矿投放,令市场回归平衡,这条路径来扭转供需的错配。

但是,明年疫情成为供需以外最为重要的因子,疫情加大了锌矿达产的扰动率,同时也加深了消费增长的不确定性。因此,长远期的平衡表在疫情面前,或不可期。

那么,接下来聚焦更确定和可控的短期时间跨度。

三、聚焦短期时间跨度

*3.1 2021消费的增速延续

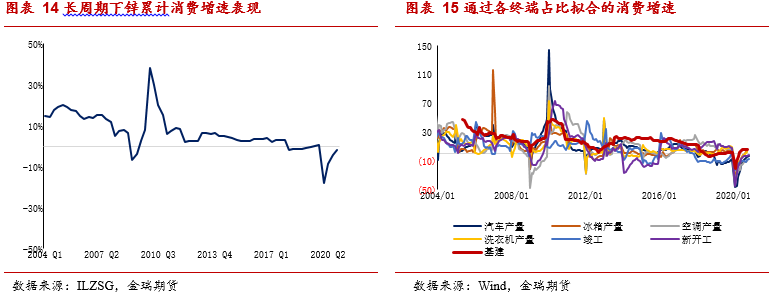

2020年,疫情对锌消费产生了较为的负面影响:国内春节后消费被迫停摆两周,海外消费持续至今的绵长影响。纵观今年锌消费的表现,中国因子起到了很强的支撑作用,自二季度开始,国内在基建的支撑下,率先将消费从负数拉回平直附近增长。

回顾过去十五年的锌消费增速情况,从消费增长的低谷——峰谷起伏的时间节点看,正好能够跟基建投资的低谷/峰值时间点匹配上。换言之,基建增速的变化能够主导锌消费增速的变量,其中三大基建投资包括:电力、交通运输、水利、公共设施建设。

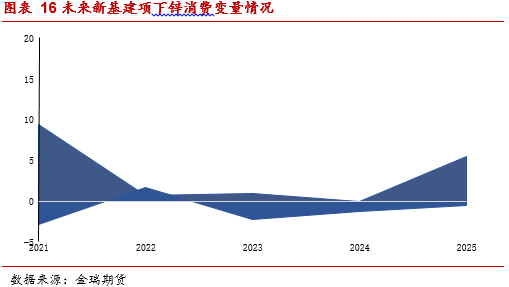

由于基建在对锌消费增速的强相关性,今年我们详细拆分了电气化铁路、特高压、通讯铁塔等新基建较为火热的行业,发现新基建项下锌消费较去年同期兑现3万-6万吨左右的增量,即1%锌消费以内。

在考虑明年消费增长总体情况时,需要考虑基建是否还会像今年一样对锌消费起到强提振的作用。由于2021年恰为十四五的起始之年,结合“十四五”长远发展的规划目标,我们可以将2021年放在“十四五”的长远规划框架内去审视各行业的增长情况。

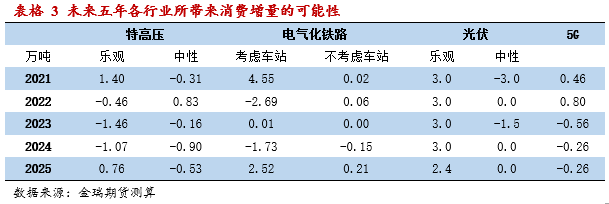

采用类似于今年对消费密度研究课题的方法,在此对新基建项下的各个行业:特高压、电气化铁路、5G、光伏几大行业进行了长足发展目标细究,参考历史项目招标进度折算锌消费密度,我们发现,未来五年新基建在锌消费上的提振作用较为有限,在乐观情况下,2021年新基建项下还能带来锌消费1%左右的增量。

3.1.1 2021年锌消费可能的亮点:电气化铁路

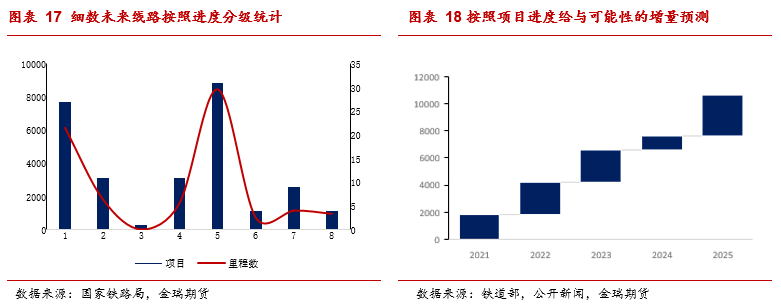

通过对各行业的拆分研究,我们发现新基建项下未来五年带来较大锌消费增量的板块大概是电气化铁路,因而在此重笔阐述电气化铁路的情况。根据国家铁路局、中国铁路总公司的中长期规划,至2025年铁路网规模达到17.5万公里,即未来五年目标为增加2.5万公里。根据目前铁路总局和铁路总公司公布的一揽子项目,我们发现目前公布在案的项目共计98条,里程数2万公里。也就是说,未来五年完成这98条铁路线的建设,远期建设目标也基本能够达到。

根据项目从可行性研究到实际招标采购的进度,我们对98条线路进行了分级,8等级:1-8依次是施工招标、二次评审、初步设计审查与批复、可研批复、定测与初步设计、可研报告、可研批复前置手续、初测及可行性研究;1代表采购开始,8则说明采购兑现很遥远。

在铁路建设之中,耗锌的部分主要是:铁路触网的 H型支柱、氧化锌避雷针以及车站钢结构耗镀锌钢,根据历史线路的招标看,铁路股道线及站台顶棚反而用锌最大。

由于车站股道线和站台顶棚是最大的锌消耗点,因而在铁路施工过程中,是否承建车站成为线路耗锌大小的根本因素。

通过对计划线路项目的分级,发现2021年有可能施工招标的线路共计2000公里,参考二季度我们做电气化铁路对锌消费密度的研究成果,在考虑铁路复线率以后,我们发现假设这2000公里里程不在2021年建火车站,那么它即将带来的锌消费较2020年增量不足千吨;若这些线路在2021年动工建设车站,那么所带来的锌消费增量预计是4万吨。

3.1.2 2021年锌消费可能的亮点:特高压

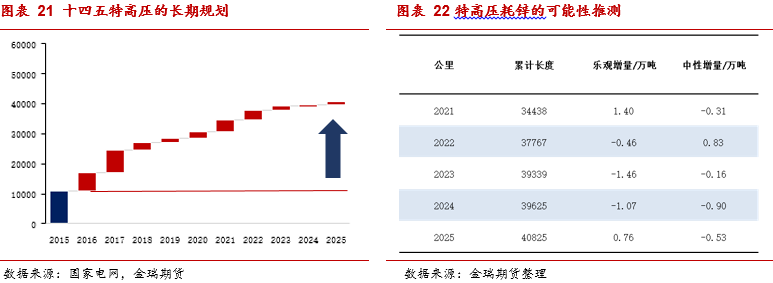

2020年核准七条特高压线路,“五交两直”线路总长共计6287公里;在二季度时,我们在对南网、国网线路招标包拆分中,大致获得直流电和交流电分别对铁塔的消费密度。根据国家电网的远期规划,2021年预计开展“五交五直”共计10条新线路规划的核准与动工工作,预计至2025年,我们将有30条新建特高压线路,最终达到累计线路总长4万公里。

值得一提的是,根据施工线路的不同,一条特高压线路的建设周期大概至2-3年;考虑到线路的施工跨度,我们对未来线路可能生产的订单进行了测算。乐观情况下,2021年特高压产生1.4万吨的锌消费增量,中性情况下带动锌消费略低于2020年。

*3.2 短期时间窗口内消费所需的供应量

上文中对新基建项下的拆分剖析,我们认为在基建的作用支撑下,2021年锌消费仍能够保持1%左右的增长,在整体增长的情况下来评估2021年上半年对锌锭的需求。2020年由于一季度中国疫情导致生产停摆,二季度海外疫情而消费搁置;基于此2021年上半年消费同比都将表现出较为靓丽的增速,这也符合市场对于2021年整体宏观经济复苏节奏的预期,即全年增量,增速上前高后低。

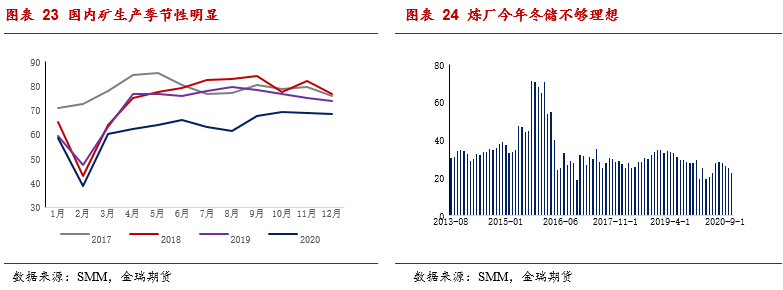

基于对上半年消费的增速保持较高的预期,因而接下来需要考虑锌矿在经历季节性后是否能够满足消费所需的量级。由于每年一季度国内矿山都存在季节性的减产,因而冶炼厂冬储的宽裕度直接决定了炼厂在一季度的产量的释放。从目前冶炼厂建立的冬储库存来看,原料保障不够理想,11月末冶炼厂厂库原料保障均值约22.5天,折合金属量预计35万吨,港口在岸库存折合金属量约为7.5万吨,冶炼厂端原料库存预计42.5万吨。

此外,还需要考虑明年一季度境外自身消耗过后的精矿结余;此前通过细分海外矿企财报发现,2021年整体海外精矿增量预计61万吨,冶炼增量预计21万吨,全年看,海外尚有部分结余精矿能给国内。拆分海外增量项目的投放进度与生产季节性,我们发现Q1海外尚且能够结余48-50万吨附近。

值得一提的是,冶炼厂现有22天的库存储备并不能完全消化完,根据历年来最低出现过的原料库存极限,我们发现厂库库存能够提供的量级预计在23万吨左右。叠加我们对于国内锌矿季节性产量的预估,预计明年一季度国内冶炼能够提供的锌产量预计160万吨,二季度能够提供的量级为167万吨。这就导致了一季度累库有限而二季度可能出现大幅去库的情况。

另一方面,虽然一季度海外能够结余一定量级锌锭,但是因2020年海外锌消费同样存在较大折损,从而令2021年Q2出现一定程度的修复,因而二季度全球总计来看,锌锭市场又回到大幅去库的境况之中。

*3.3 2021年锌市场结构的特点

正如上文所述,上半年(尤其是一季度)锌锭冶炼环节受制于原料供应的限制,相较于四季度将要做出更大的减产力度,这就使得锌锭供应在上半年较为有限。相较于弥补性的消费增速,在一季度积累了一定库存之后,锌锭市场在二季度又将迎来大幅去库,随后下半年各有小幅过剩。

拉长历史角度看,2021年锌锭继续兑现过剩量级,锌市场已彻底告别近十年的去库趋势,一些基于低库存而带来的相对价格机会也将在2021年逐步失去,预计国内锌锭市场back结构逐步回归contango结构。最后,由于中国进口前的缺口较小,从而导致2021年中国需要额外进口的锌锭数量更少。

*3.4 关于锌价

3.4.1 宏观因素的影响

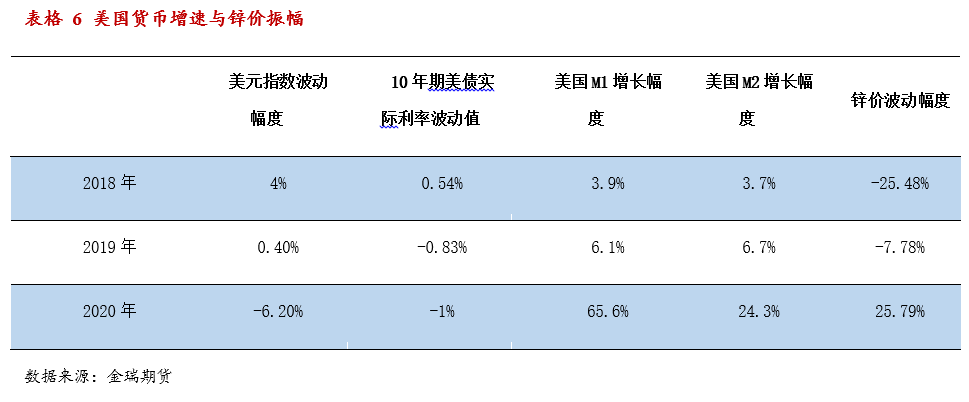

2020年的锌价演义,一方面被基本面供需平衡的结果所支配;另一方面,在2020年较为突出的受到了整体宏观货币环境的影响。因而在看待2021年锌价的时候,除了要审视未来的供需平衡,不可或缺的需要对货币环境进行分析。

一般而言以贵金属、有色金属等为代表的大宗商品,因其价值高、使用广泛、易于流通和储存,其价格受宏观经济及金融市场变化的影响很大,市场将这一特点归结为金融属性,与受商品自身供需影响的商品属性相区别。溯本追源,我们对金融属性进一步拆分,一是经济增长,二是货币属性。经济增长对应于需求的改善,另外一方面在于货币属性。

货币属性的本质在该商品名义价格于与纸币币值的比较。影响纸币币值的无非是利率,汇率以及纸币数量变化带来的通胀预期。利率是持有商品的时间成本,且利率变化会降低生产成本、刺激需求,因此商品价格跟利率本身是负相关。简单来看商品以美元计价,因此商品价格跟美元汇率负相关。

实际上美元与商品的关系更复杂,二者既是自变量和因变量的关系,同时都是全球货币政策及经济变化的因变量。此外,还有通胀预期,这里的通胀预期并非广义的CPI或者PPI的上升,而是某些资产类别的上涨带来的通胀预期。近来年学术界也一直有观点认为货币的政策目标不应该只盯着广义的通胀,而应该把某些特定资产的通胀纳入进来。因此我们选择用货币增速而不用CPI或者PPI,更能体现通胀预期。当货币增速明显高过于经济增速,市场会担忧通货膨胀,资金需要寻求避风港来规避通胀的风险;而一旦货币政策收紧,货币增速回落,通胀预期回落,资金就会逃离这个避风港。

今年美国采取了历史未见的刺激政策,带动了全球广泛的通胀预期,在此背景下锌价获得了明显超过基本面改善前景的上涨。美国货币的创历史记录增长来自于美联储的宽松政策,叠加史无前例的财政刺激。货币政策方面,美联储除下调利率外,大量购买了各类资产,资产负债表快速扩张;与此同时,财政刺激空前。

3.4.2 锌供需结果与锌价

纵观远期三年的锌供需平衡结果,我们发现即便是被削弱的锌供应增速,未来三年锌市场依旧处于过剩的状态之中,因而从长周期的角度看,需要锌价下跌来促成供应继续削减,以匹配消费。

但是,考虑到近期较为宽松的货币环境,因而短期(一季度至二季度)较难看到锌价兑现下跌,我们认为锌价将表现出前高后低的走势,进一步宽松的背景下,一季度累库不及预期,在消费复苏的配合下,锌价可能上升至3000美元-3200美元/吨区间;全年看,锌价核心运行区间2200-3200美元/吨。