简

简 繁

繁观点小结

上海地区对01合约升水100-110元/吨,成交较为清淡,现货升水冲高回落,由于上海地区库存较低,导致部分贸易商月底长单需求带动升水小幅走高,临近周末,伴随年度长单交付结束,升水再度回落;宁波地区对01合约升水150-170元/吨,成交情况较好,主因下游压铸合金企业订单较为稳定,持货商库存较低,市场交投较为活跃;广东市场对02合约升水10-160元/吨,周内到货较为紧张,持货商货量有限,调高升水出货,叠加锌价走弱提振下游采买意愿,市场交投活跃;天津地区升水走弱,对01合约贴水20-50元/吨,主因天津大邱庄镀锌企业受环保影响停产三天,影响需求释放。

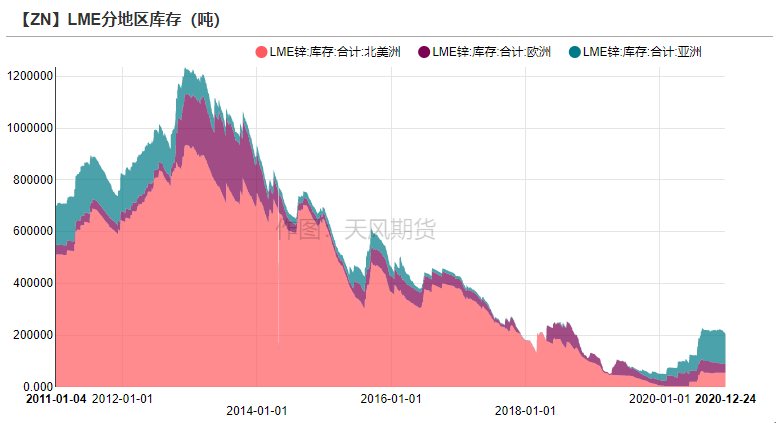

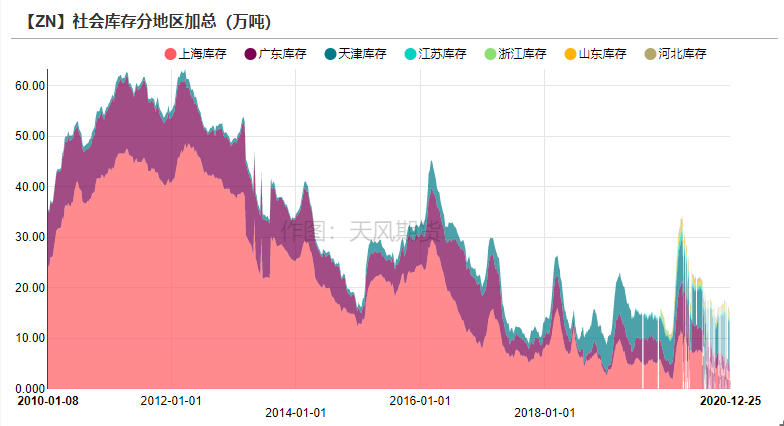

上周全球库存下降,LME锌库存下降4050吨至20.59万吨,国内社会库存减少1.15万吨至14.3万吨,保税库减少500吨至5.2万吨。

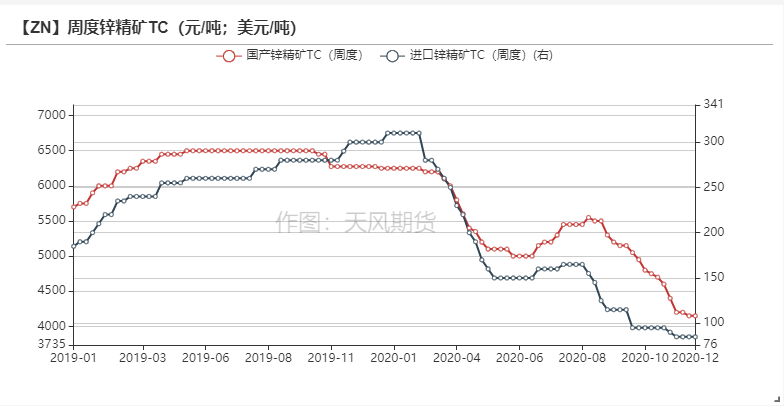

国内平均锌精矿加工费持平上周4150元/金属吨,进口矿TC持平上周,80-90美元/金属吨。

操作建议及逻辑:逢低做多。国内锌精矿供应转向紧张,叠加年内冶炼厂开工处于高位,导致国内冶炼厂冬储原料处于三年来同期低位,此外由于TC不断下降,1月有部分炼厂决定检修或减产,预计后续供需双弱时期即将到来,但下跌空间较为有限,主要由供应端短缺构成主要支撑。

关注点:进口比值、锌精矿加工费变动、消费塌陷。

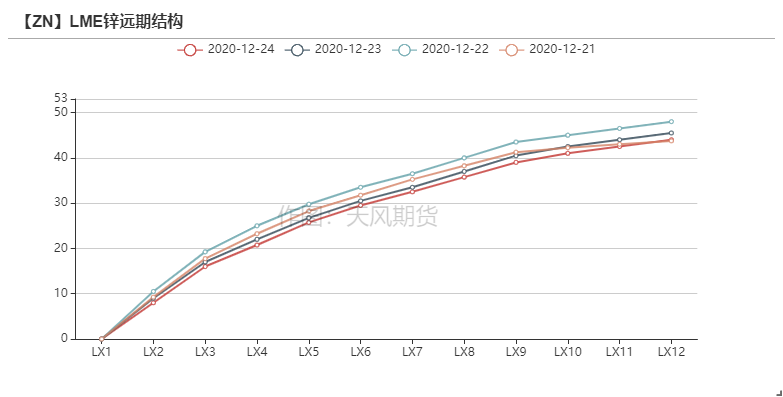

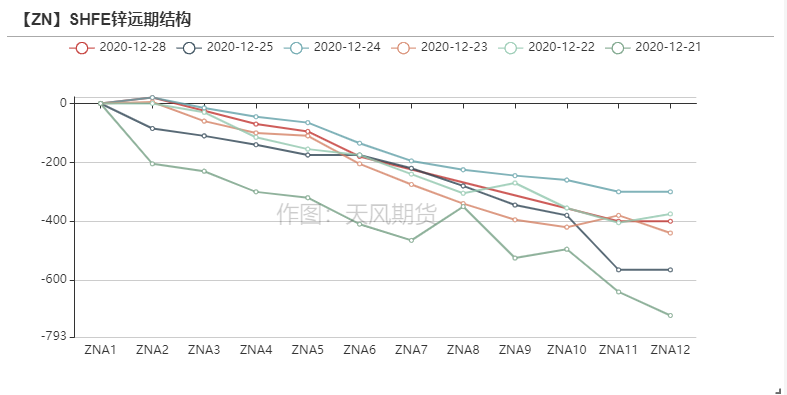

海外结构略有扩大 国内月差持续收窄

海外结构略有扩大 国内月差持续收窄

* 上周沪锌整体回调。沪锌主力合约开于21850元/吨,周内高点22305元/吨,低点21195元/吨,收于21715元/吨,周跌幅0.94%。上周伦锌开于2845美元/吨,收于2836美元/吨,周跌幅0.80% 。

* 结构上看,LME锌contango结构重新扩大至25美金左右,国内近月价差持续收窄。

资料来源:天风风云

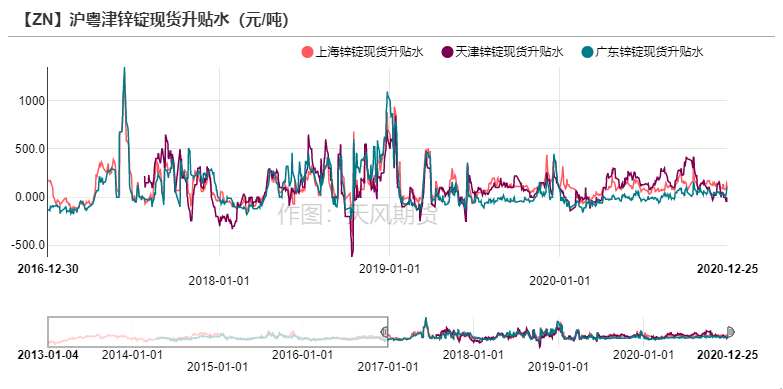

华东及华南成交转好 沪津地区升水下滑

* 上海地区上周成交较为清淡,现货升水冲高回落,由于上海地区库存较低,导致部分贸易商月底长单需求带动升水小幅走高,临近周末,伴随年度长单交付结束,升水再度回落;宁波地区成交情况较好,主因下游压铸合金企业订单较为稳定,持货商库存较低,市场交投较为活跃;广东市场本周到货较为紧张,持货商货量有限,调高升水出货,叠加锌价走弱提振下游采买意愿,市场交投活跃;天津地区升水走弱,主因天津大邱庄镀锌企业受环保影响停产三天,影响需求释放。

数据来源:天风风云

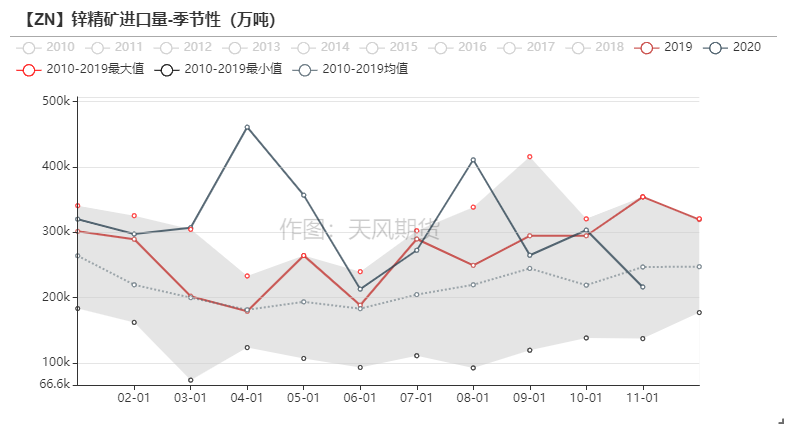

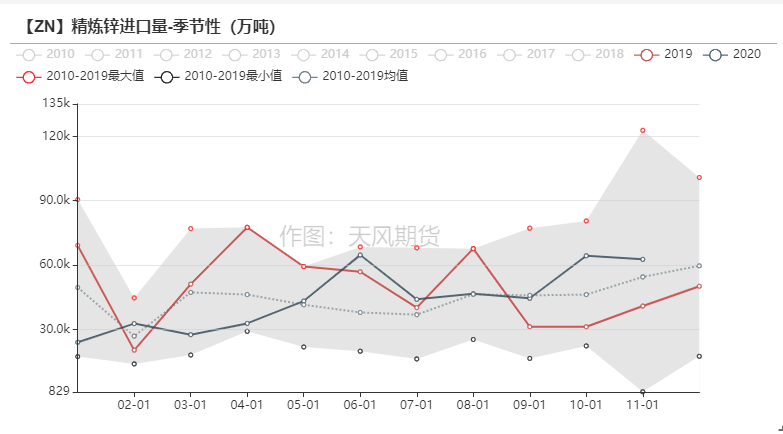

11月进口矿数据出炉 相较去年同期大幅走弱

11月进口矿数据出炉 相较去年同期大幅走弱

* 上周国内平均锌精矿加工费维持在4150元/金属吨,进口矿TC亦持平,维持在80-90美元/金属吨。上周11月海关进口数据出炉,11月进口锌精矿录得21.64万实物吨,同比减少38.86%,环比减少28.65%。总体来看进口矿减少的主要原因是由于进口矿加工费相较国内加工费更低,导致冶炼厂使用进口矿几乎达到亏损;此外由于11月进口矿亏损达到1000元/吨以上,导致一些散单货源难以进口。

数据来源:天风风云

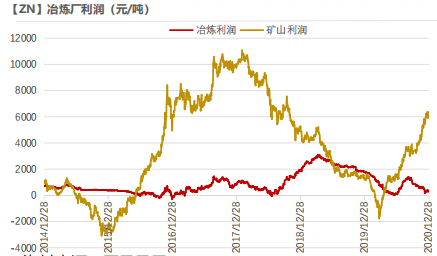

冶炼利润小幅走弱 矿山利润受锌价影响更大

* 上周冶炼厂平均利润伴随锌价回落小幅走弱,跌至330元/吨附近,矿山受到锌价下跌的影响相对更大,矿端利润下跌至6000元/吨附近。从月均冶炼利润来看,12月平均利润环比11月下降263元/吨,同比去年12月下降1500元/吨,因此不论是从冶炼厂利润还是原料库存水平的利润来看,预计明年一季度以前冶炼端仍有一定减产的可能性,供应端给予锌价一定支撑。

数据来源:天风风云

持续关注国内炼厂检修复产情况

数据来源:SMM

进口窗口仍未打开 进口锌流入风险较大

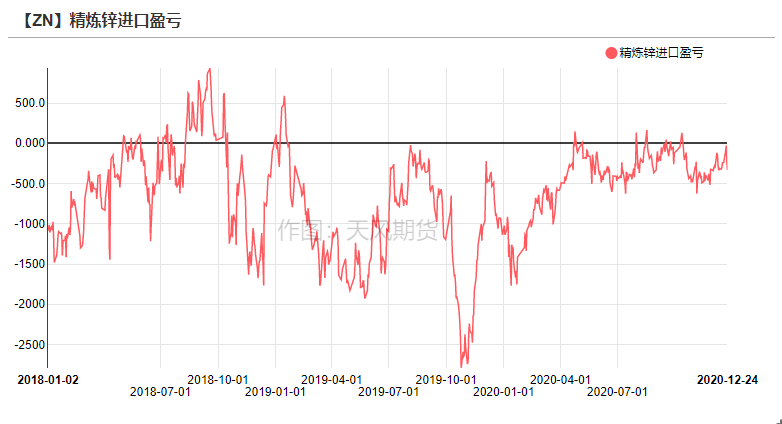

保税区库存止增 进口锌等待机会流入

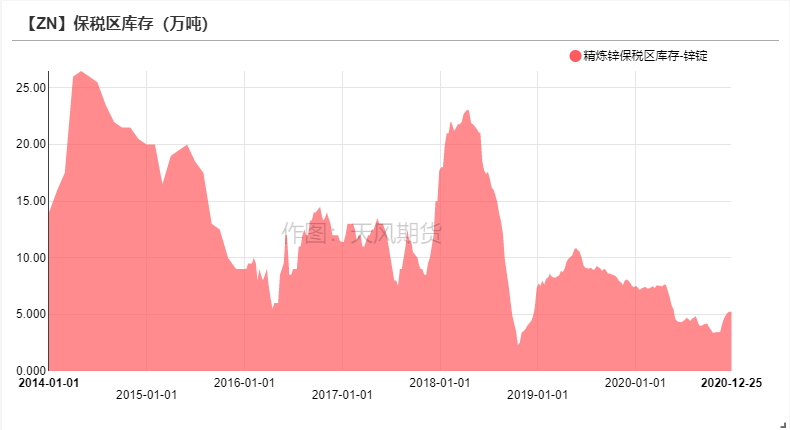

* 上周美指小幅走弱,进口亏损相较上周小幅收窄,基本维持在0-300元/吨附近。保税区库存止增转降,上周下降500吨至5.2万吨,上周进口亏损接近0时少量锌锭流入,但大量进口锌锭在保税区等待窗口打开。此外11月进口锌锭录得6.27万吨,环比下降2.61%,同比增加53.2%。

资料来源:天风风云

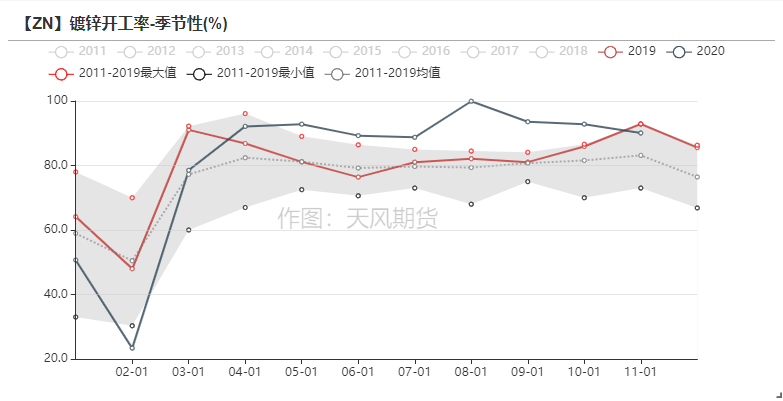

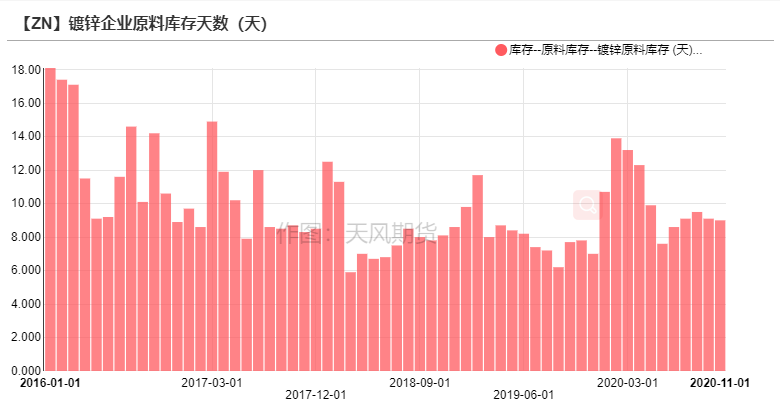

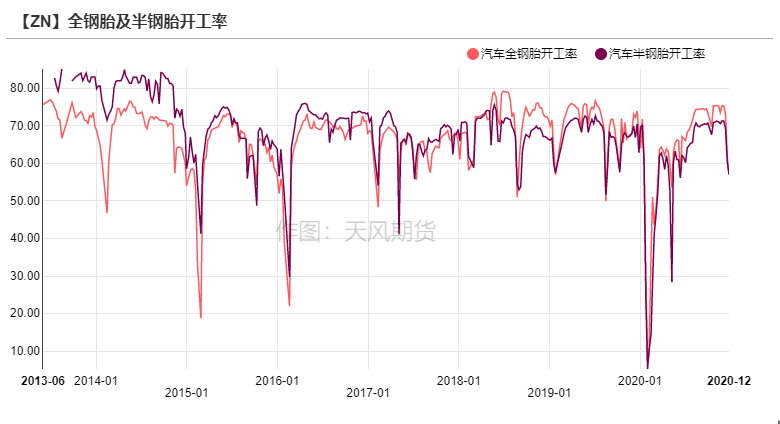

天津镀锌厂停产三日 轮胎开工率再度下降

镀锌板块:天津静海区镀锌企业停产三天

* 镀锌板方面,上周冷轧去库1.54万吨至97.6万吨,热卷去库0.84万吨至189.94万吨。上周黑色系商品价格再度上涨,下游畏高情绪较浓补货意愿不强,表观消费略有回落。

* 镀锌结构件方面,华东地区由于钢材和天然气价格上涨,终端光伏和铁塔版块订单相对走弱,浙江地区海外铁塔订单有小幅增加;华南地区镀锌管企业由于天然气限气影响,订单小幅减少,成品库存增加;华北地区受环保影响较大,天津地区静海区因环保影响,镀锌厂全部停产3天;河北地区镀锌管厂生产利润出现倒挂,订单也明显转差。总体来看上周主要是华北地区订单走弱,天津地区现货升水走弱也印证这一点。

资料来源:天风风云,SMM

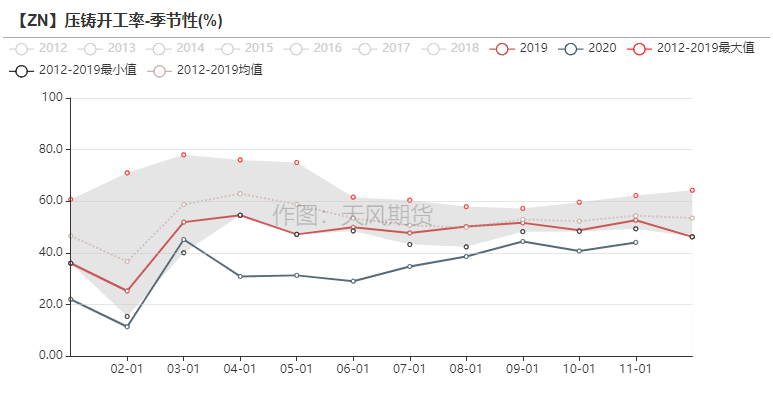

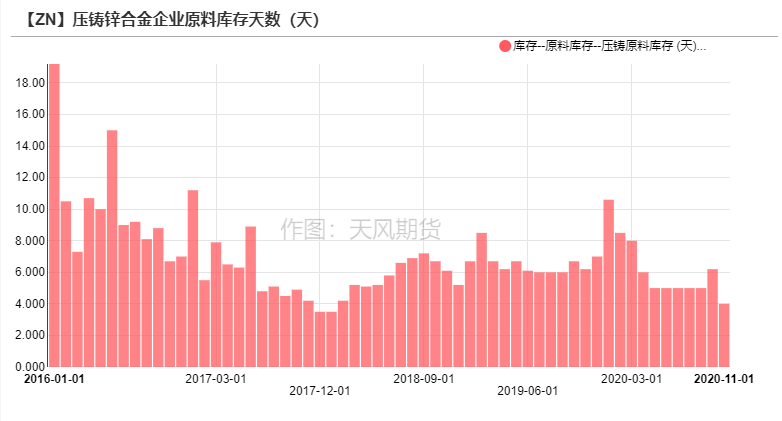

压铸锌合金:锌价回调 终端订单略有好转

* 外需方面,上周华东地区及华南地区外需订单较为稳定,基本集中在欧美地区的汽车及机动车配件订单、家具五金订单等;电子版块订单较为稳定。由于英国疫情发酵导致部分城市封锁,预计短期内会影响到部分出口订单。

* 内需方面,华东地区卫浴五金订单稳中小增,此外江苏地区锁具版块订单表现有所好转,福建地区汽配订单较为稳定;华南地区来看,主要以广东地区卫浴五金以及玩具五金为主要订单增量。由于上周锌价小幅回调,合金企业终端订单回暖较为显著,企业采买补库意愿也较强。

资料来源:天风风云,SMM

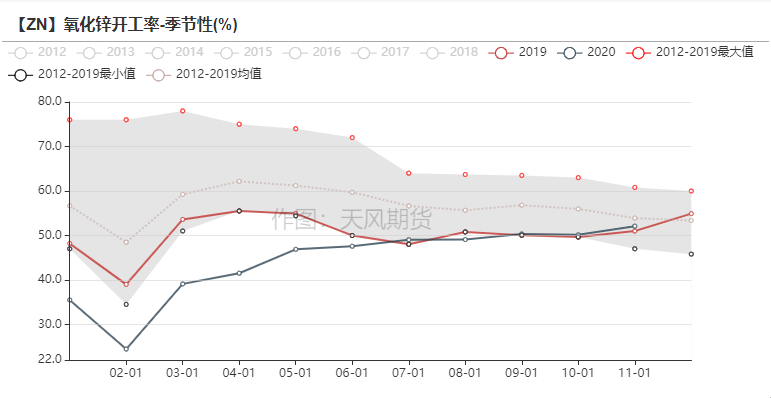

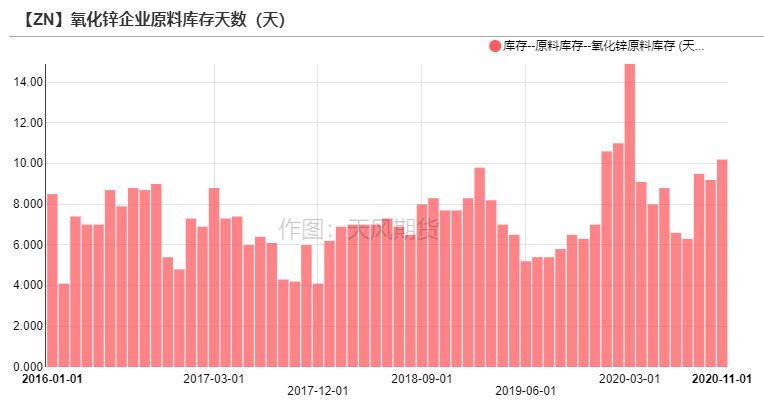

氧化锌:轮胎开工率再降 氧化锌订单受挫

* 上周轮胎开工率再度走弱,主因近期山东地区空气污染超标,山东多个地区轮胎制造企业被要求停产或限产,造成轮胎开工率大幅下滑。叠加年底经销商拿货意愿转差,整体需求略有回落。轮胎开工遇冷导致氧化锌企业订单明显受挫,此外海外疫情对出口需求也有一定影响。

资料来源:天风风云,SMM

终端数据持续反弹

资料来源:天风风云

保税库存小幅增加 海外库存逐步下降

海外及国内库存录得下降

* 上周全球库存下降,LME锌库存下降4050吨至20.59万吨,国内社会库存减少1.15万吨至14.3万吨,保税库减少500吨至5.2万吨。

资料来源:天风风云

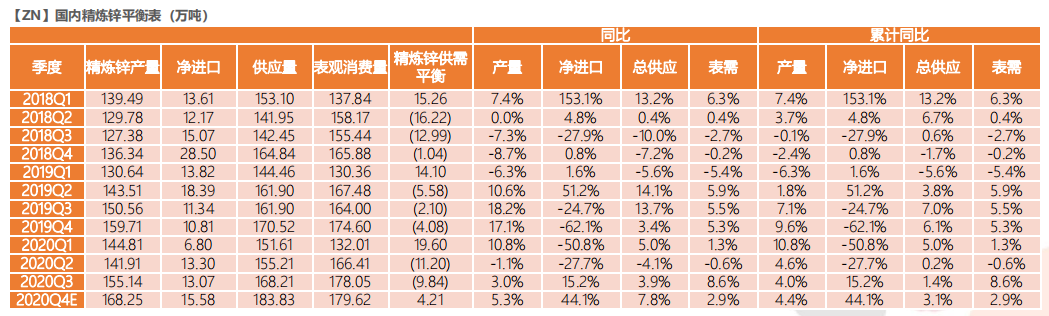

平衡&展望

*本周总结:本周锌精矿加工费持稳,但就冶炼厂目前的原料库存水平以及开工意愿来看,预计矿端需求的缺口仍然较大。预计1月份的锌精矿加工费或将下调至4000元/金属吨,届时国内大部分冶炼厂利润将收缩至100-200元/吨,届时将会加大国内冶炼厂减产的可能性。目前来看消费端受环保影响仍然存在,不论是初级消费端如镀锌厂,还是终端如轮胎企业,出现了不可避免的季节性走弱现象。但以目前去库的情况来看,支撑价格运行的主要矛盾仍在供应端,短期内矿端与锭端的缺口仍是支撑锌价的主要因素。