简

简 繁

繁观点小结

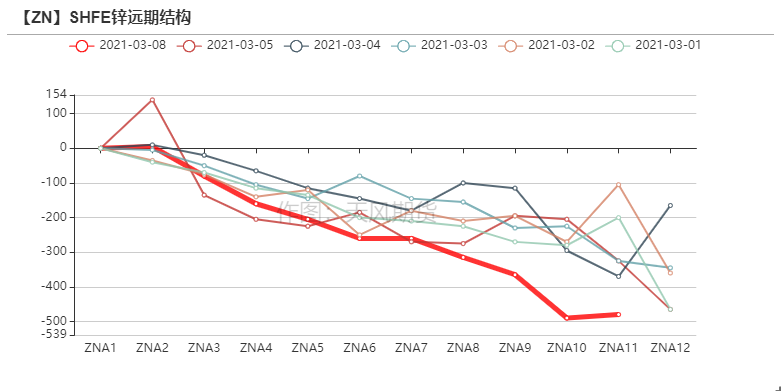

上海地区上周对04合约升水70-90元/吨,现货成交活跃度极好,锌价下跌,下游采买意愿迅速回升,叠加有更多企业步入复工行列,新增需求叠加补库需求,积极带动上海地区去库;广东地区对04合约贴水40-升水60元/吨,大型企业全面复工,上半周维持刚需采购,下半周逢跌积极采买,现货由贴水转为升水;天津市场对04合约贴水20-50元/吨上半周成交清淡,下游仍以观望为主,后半周锌价下跌带动下游企业采买意愿迅速反弹;宁波市场对04合约升水110-120元/吨,后半周成交情况转好,但仍不及年前水平,主因年前的备货量较大,目前仍以刚需采购为主。

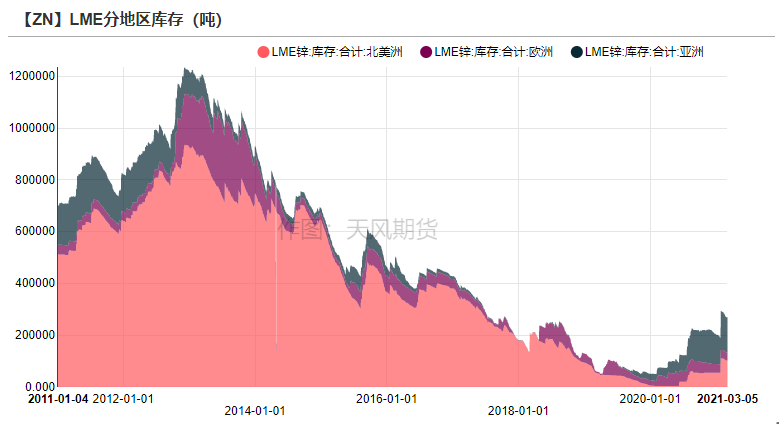

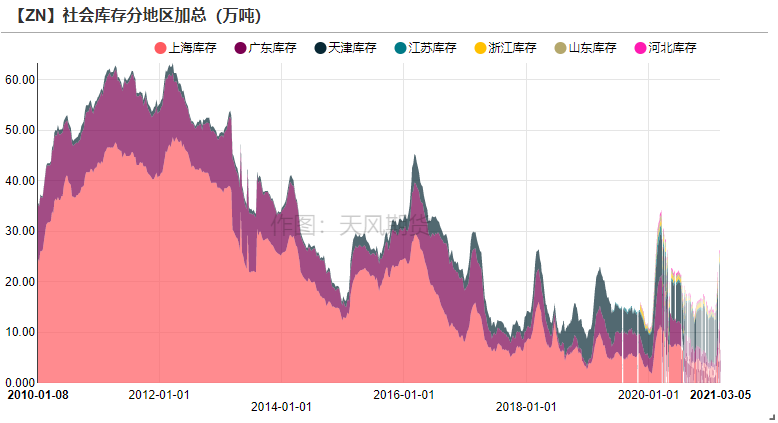

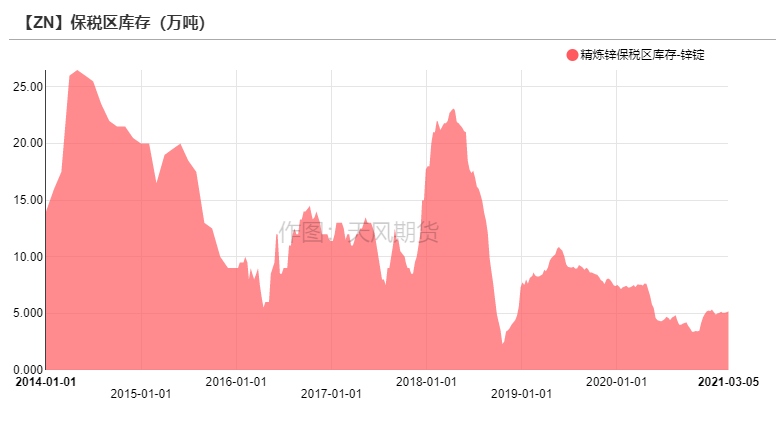

上周LME锌库存下降1000吨至26.88万吨。国内社会库存下降3200吨至25.89万吨,保税区库存增加700吨至5.18万吨。

上周国内平均锌精矿TC持平3850元/金属吨,进口矿TC持平在80美元/金属吨。

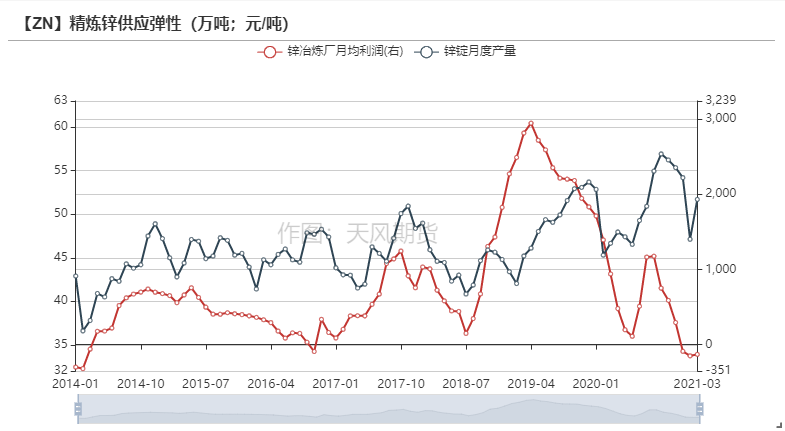

操作建议及逻辑:跨期正套。国内矿山一季度恢复程度受限,预计在矿端紧平衡的环境下,锌精矿加工费的话语权仍在矿端。冶炼厂平均利润处于低位,若继续有冶炼厂加入减产,近月基本面支撑较强。一季度过后伴随国内矿山复工及进口矿的恢复,原料端或转向宽松,叠加冶炼端新增产能投放预期,基本面支撑转弱。短期内若减产规模进一步扩大,可进行买近抛远的跨期正套策略。

关注点:进口比值、锌精矿加工费变动、消费不及预期。

策略建议

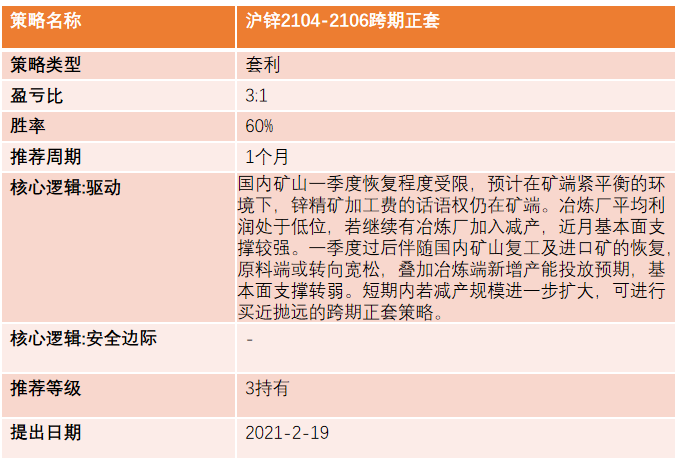

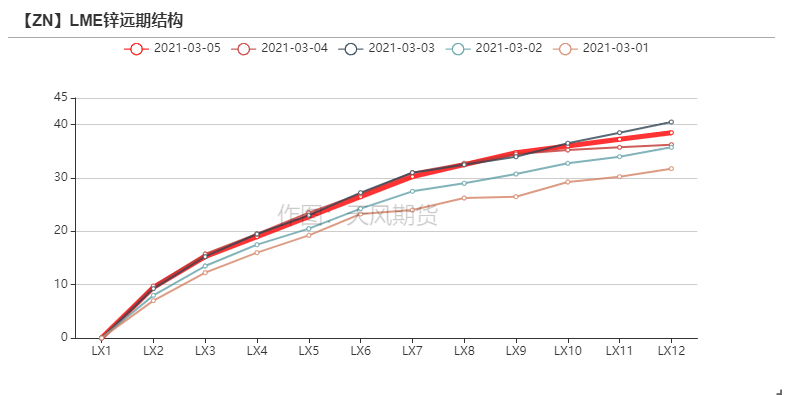

海外contango结构扩大 国内近月价差走阔

海外contango结构扩大 国内近月价差走阔

* 上周沪锌高位回落,主力合约开于21520元/吨,周内高点21835元/吨,低点20805元/吨,收于21240元/吨,周跌幅1.98%。上周伦锌开于2793美元/吨,收于2772美元/吨,周跌幅0.31% 。

* 结构上看,LME锌contango结构小幅扩大直至20美金附近,国内近月价差继续走阔。

资料来源:天风风云

上半周下游畏高慎采 下半周市场交投回温

* 上海地区上周现货成交活跃度极好,锌价下跌,下游采买意愿迅速回升,叠加有更多企业步入复工行列,新增需求叠加补库需求,积极带动上海地区去库;广东地区大型企业全面复工,上半周维持刚需采购,下半周逢跌积极采买,现货由贴水转为升水;天津市场上半周成交清淡,下游仍以观望为主,后半周锌价下跌带动下游企业采买意愿迅速反弹;宁波市场后半周成交情况仍不及年前水平,主因年前的备货量较大,目前仍以刚需采购为主。

资料来源:天风风云

各地原料紧张程度分化 陕西四川云南TC续降

各地原料紧张程度分化 陕西四川云南TC续降

* 上周国内平均锌精矿TC持平于3850元/金属吨,进口矿TC持平在80美元/金属吨。国内各地原料紧张程度出现分化,其中云南下调150元/金属吨、四川下调100元/金属吨、陕西下调50元/金属吨,这三个地区由于原料紧张的因素,当地冶炼厂买不到矿有明显的的减产意向。其中云南部分冶炼厂由于加工费下跌,削减了利润,叠加水力发电下枯水期的到来,导致成本抬升,选择主动减产应对。进口矿补充方面,由于进口矿TC极低,市场对于进口矿接受度较差,市面上流通进口矿数量也十分有限。

资料来源:天风风云

冶炼厂原料紧缺加剧 进口矿低价少量成交

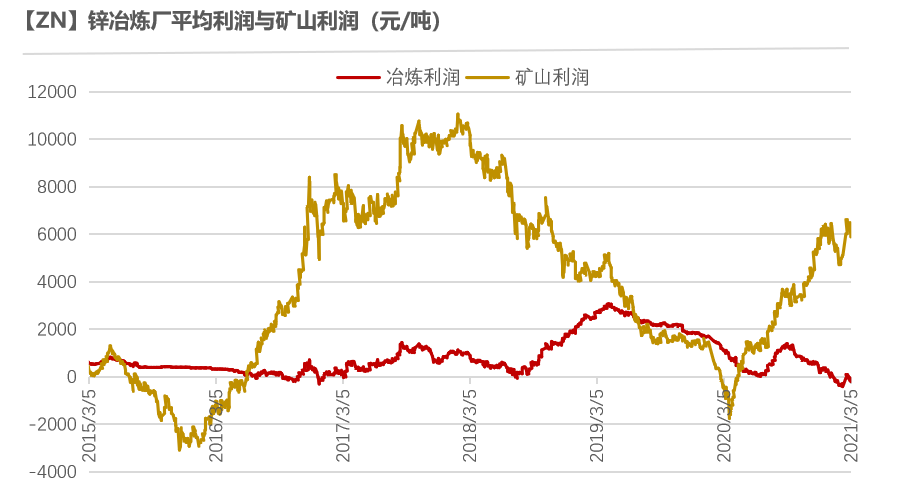

* 上周锌价冲高回落,国内矿山及冶炼厂的利润再度回落。矿山利润自6000元/吨以上回落,冶炼厂利润仍然维持在盈亏线附近。进入3月,原料紧张问题开始加剧,主要原因是春节后部分炼厂复产增加了精矿用量,此外,年前冬储的原料基本消耗殆尽或不能维持更长时间,目前虽然进口矿TC偏低冶炼厂不愿接受,但有部分及其缺矿的冶炼厂以60美元/金属吨的低价接受进口矿。目前来看矿山复工出量仍需一段时间,陕西、四川及云南的冶炼厂已开始主动控产。

资料来源:天风风云

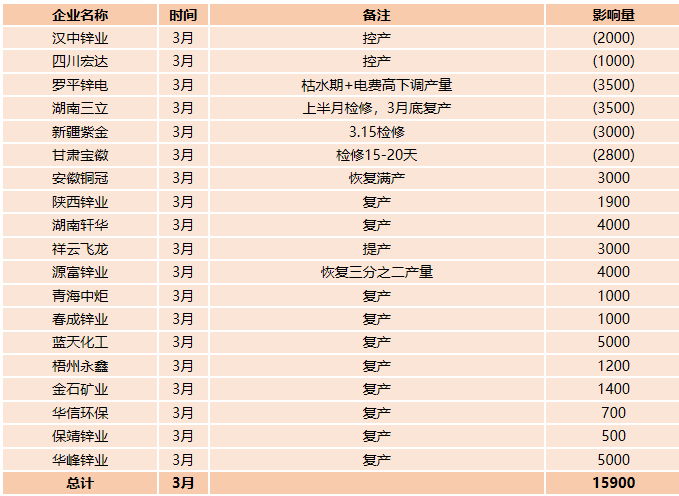

持续关注国内炼厂检修及复产情况

资料来源:SMM

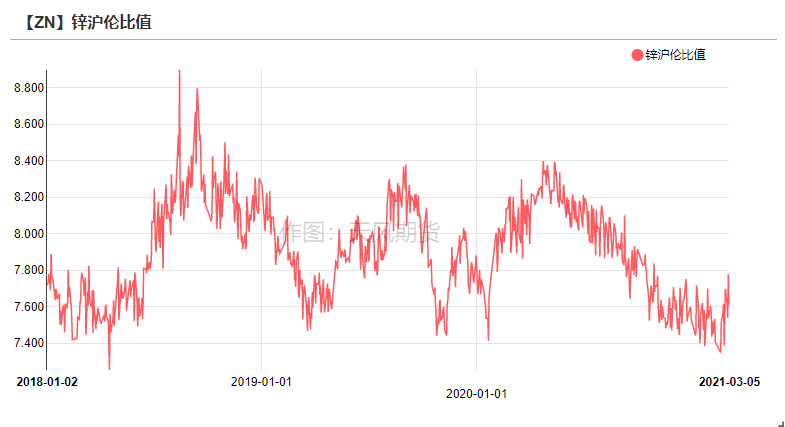

美债收益率走强 沪伦比值震荡上修

美债收益率走强 沪伦比值震荡上修

* 上周沪伦比值震荡上修,进口亏损回升小幅收窄至200元/吨附近。上周美指持续走强,伦锌受挫下跌,国内基本面相对强劲,内强外弱格局逐步显现,预计沪伦比值仍有一定上修空间。国内消费端复苏情况向好,若比值进一步上修,进口窗口存在打开的可能性,保税区进口锌锭流入压力较大。

资料来源:天风风云

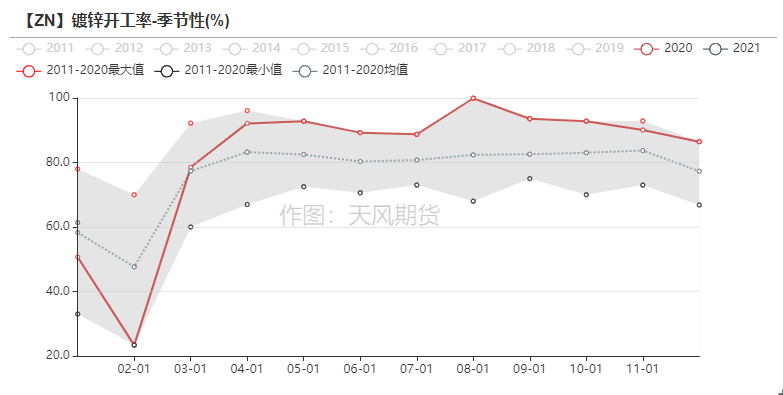

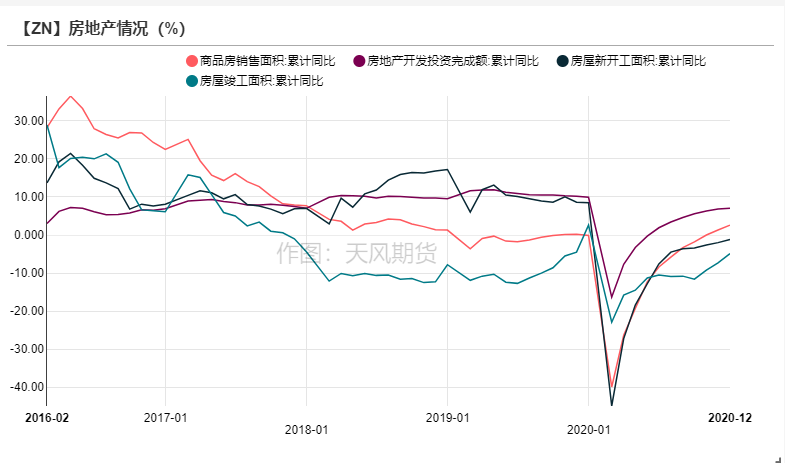

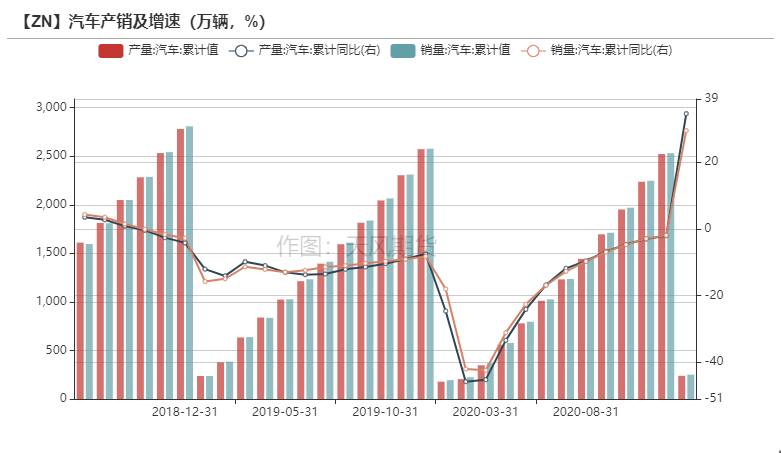

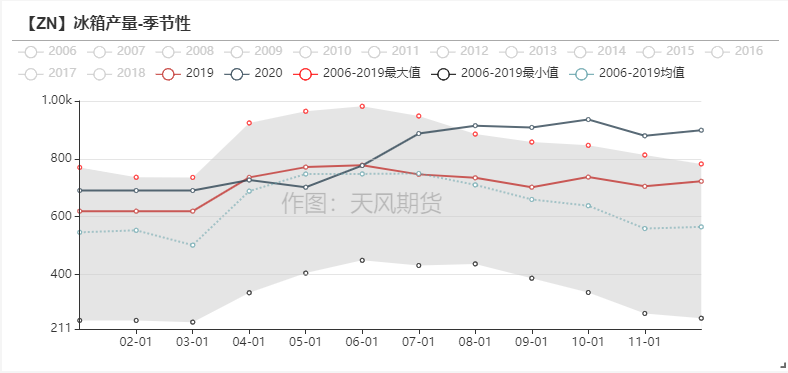

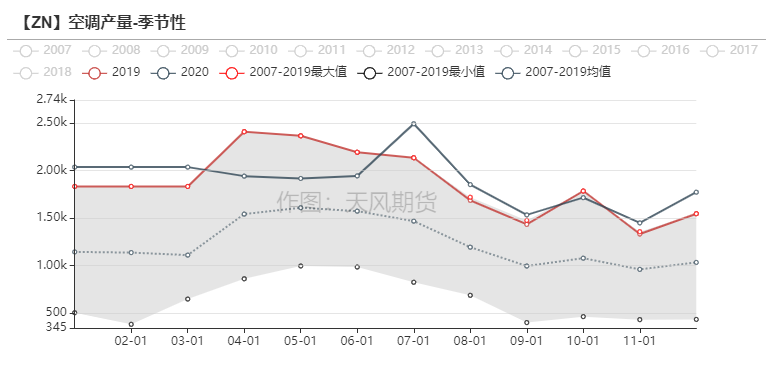

下游逢跌采买意愿回暖 消费韧性表现较强

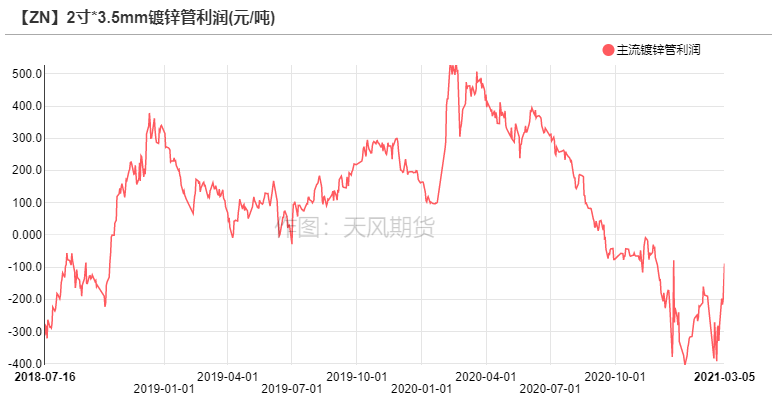

镀锌板块:镀锌管亏损收窄

* 镀锌板方面,上周冷轧累库1.27万吨至122.48万吨,热卷累库10.09万吨至320.68万吨。板卷累库情况走弱,主要受近期钢材限产潮影响。

* 镀锌结构件方面,镀锌管生产亏损持续收窄,华北地区大中型镀锌企业基本已恢复满负荷开工状态,终端订单复苏情况好转,河北及天津有个别企业受环保影响限产50%左右;华东地区钢结构订单较好,但部分企业员工未能完全复岗,预计开工率后续仍有增长空间。

资料来源:天风风云,SMM

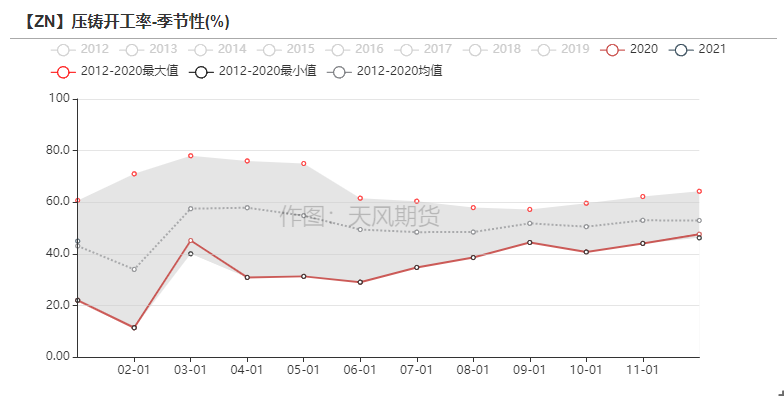

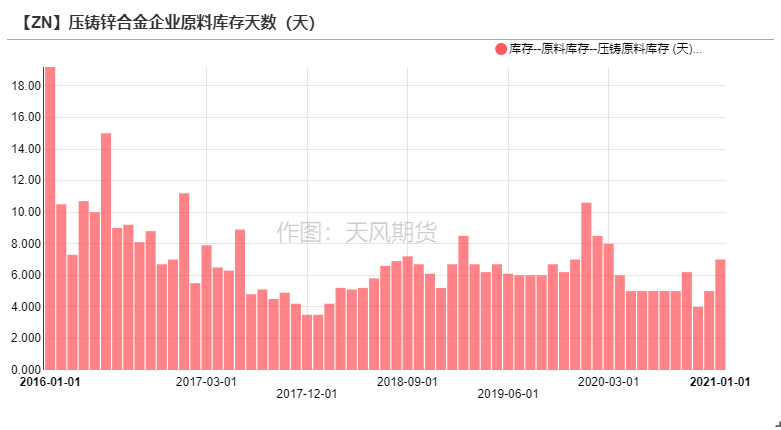

压铸锌合金:企业积极采买 出口订单开始恢复

* 分地区来看,华东地区出口订单率先恢复,海外小五金订单贡献主要增量;国内订单集中在锁具版块,其他版块订单维持稳定,部分企业反映订单已排满至二季度,主要以国内订单为主;华南地区部分终端企业仍未复工,加工端企业维持偏低开工率生产,积累成品库存等待销售。采购端来看,本周压铸锌合金企业逢跌补库意愿较强,原料库存整体返升至及年前高位。

资料来源:天风风云,SMM

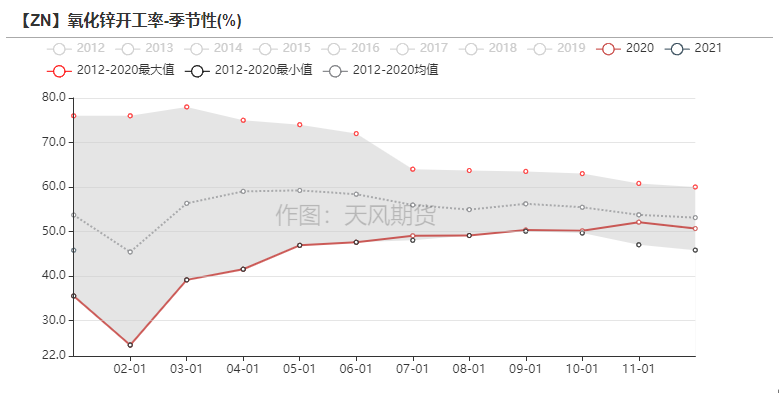

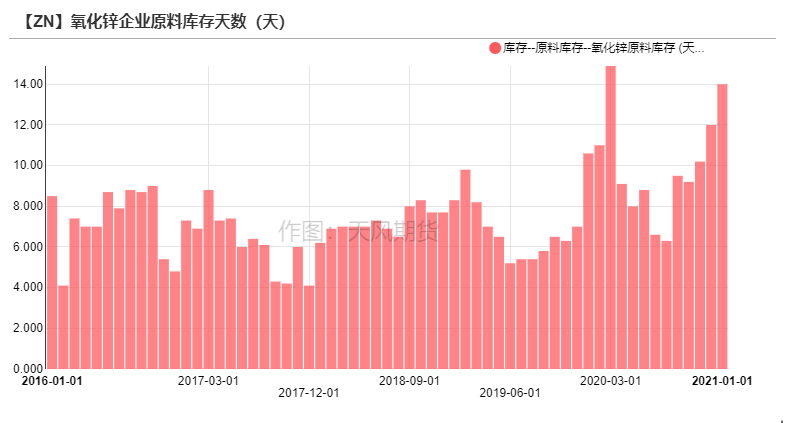

氧化锌:轮胎企业开工带动氧化锌开工反弹

* 上周轮胎企业开工情况好转,基本回升至年前的开工水平,带动氧化锌企业订单增加,但由于前期氧化锌企业整体原料和成品库存偏高,目前仍以去化库存为主。电子、医药以及饲料版块订单逐步恢复,预计后续将陆续回暖。采购端来看,氧化锌企业年前备货较多,多维持刚需采买,补库量较为有限。

资料来源:天风风云,SMM

终端数据一览

资料来源:天风风云

国内库存小幅下降 LME锌库存降幅甚微

国内库存小幅下降 LME锌库存降幅甚微

* 上周LME锌库存下降1000吨至26.88万吨。国内社会库存下降3200吨至25.89万吨,上周锌价高位回落,叠加下游企业多数复工,下游企业补货意愿高涨,市场对于低价的接受度较高。反映出节后消费韧性较强。

* 保税区库存增加700吨至5.18万吨。

资料来源:天风风云

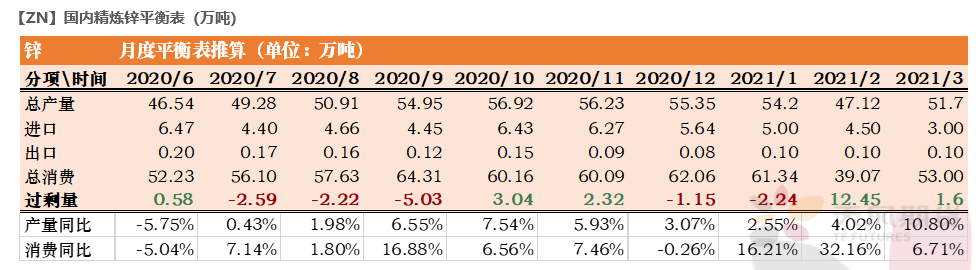

平衡&展望

*上周总结:

* 上周沪锌冲高回落,冶炼端利润徘徊在盈亏线附近,但矿端紧张情绪加剧,部分重点地区冶炼厂不得已控产应对,短期内TC依然低位徘徊。消费端表现较为强劲,上周锌价回落,下游补库需求强劲,表示下游年前库存基本消耗殆尽,并且看好后续订单,对下跌锌价的接受意愿偏高。总体来看短期内基本面支撑仍然存在,但一季度后仍需关注矿山恢复情况。

联系人:闫维君

从业资格证号:F3080152

联系邮箱:yanweijun@thanf.com