简

简 繁

繁核/心/观 /点

供应端,随着汛期的到来,冶炼端扰动告一段落,叠加下半年国内外锌精矿供应小幅上升,锌锭整体供应随之回暖。

需求端,上半年国内基建项目的投放增速放缓,镀锌板出口数量减少。随着三季度淡季来临,预计锌锭出现小幅过剩。

库存方面,目前现货锌锭库存处于低位,近期开始出现累库迹象。

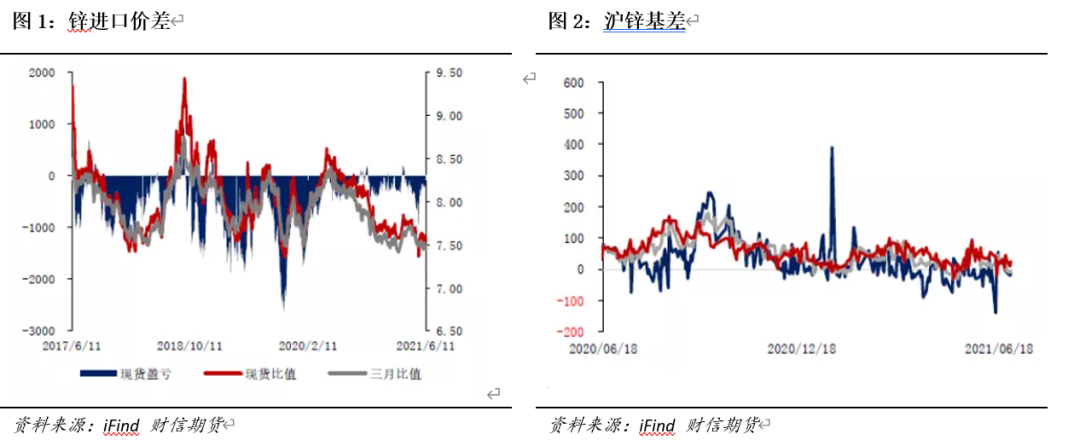

2021年上半年,锌高位震荡,价格相对平稳,基差、进口价差也一直处于稳定状态。在供应端扰动告一段落的背景下,下半年锌价缺乏支撑,锌矿供应小幅增加,预计沪锌呈震荡偏弱走势,可逢高做空。对冲策略可考虑,有色板块多铜空锌。

风险点:各国央行放水、能耗双控扰动、海外疫情再次爆发。

Part.1

锌2021年上半年表现>>>供应端,随着汛期的到来,冶炼端扰动告一段落,叠加下半年国内外锌精矿供应小幅上升,锌锭整体供应随之回暖。

需求端,上半年国内基建项目的投放增速放缓,镀锌板出口数量减少。随着三季度淡季来临,预计锌出现小幅过剩。

库存方面,目前现货锌锭库存处于低位,近期开始出现累库迹象。

2021年上半年,锌高位震荡,价格相对平稳,基差、进口价差同样未出现明显套利机会。在供应端扰动告一段落的背景下,锌价缺乏支撑,下半年锌矿供应小幅上升,预计沪锌呈震荡偏弱走势,可逢高做空。对冲策略可考虑,有色板块多铜空锌。

Part.2

供应端>>> [01] 锌矿

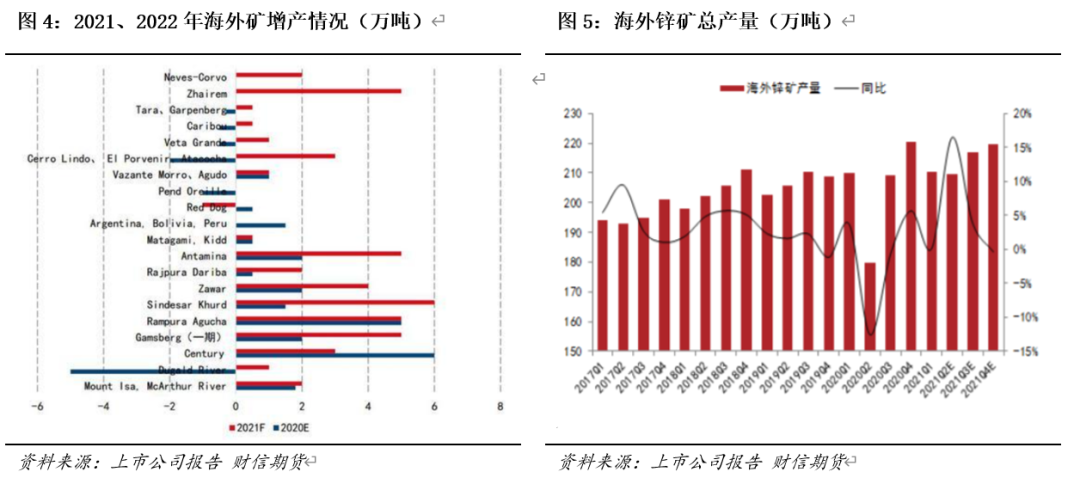

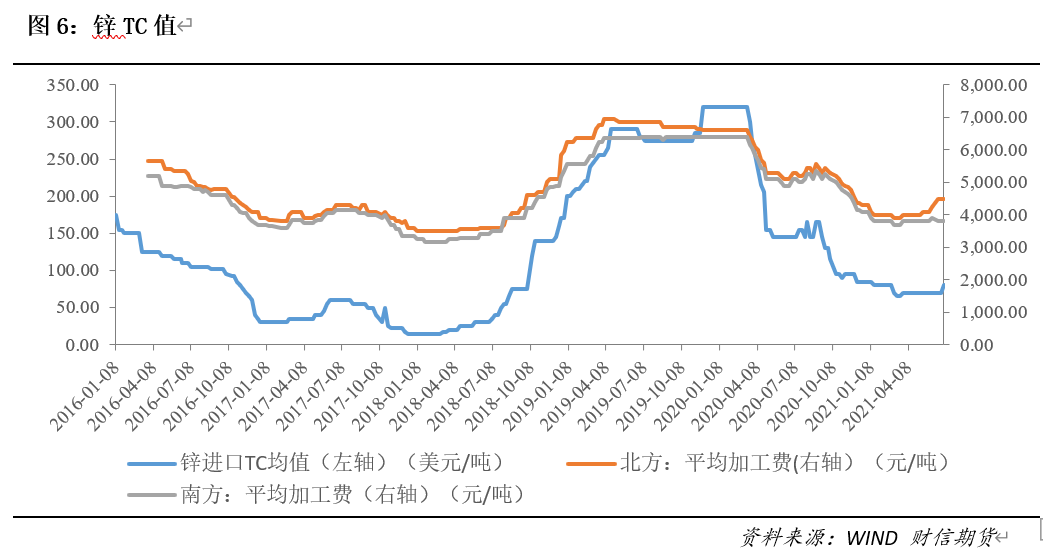

尽管全球锌矿处于一个增产周期,但由于今年的锌矿增量主要集中在南美、印度、南非等欠发达地区和国家,受疫情影响较大,导致增产周期被拉长,锌矿供应短缺的问题在上半年并未完全缓解。锌精矿整体供应仍然不及预期,TC值处于低位。目前,市场将目光投向了下半年,期待三季度国内外矿山新产能的投放。

根据海外上市公司财报数据,今年确定的锌精矿供应增量约38万吨,增量中的大部分是去年疫情影响产量的恢复,这部分大约占到了全部增量的三分之二。从投产进度来看,预计下半年产量较上半年将有小幅提高。

国内方面,上半年锌精矿产量同比也出现了小幅回升,主要是因为去年一季度国内矿山受疫情影响开工迟缓,但由于二季度内蒙能耗双控对矿山生产造成的影响,同比增幅不大。若下半年不出现限电限产等特殊情况,产量预计走高。

进口方面,国内锌精矿需求依然较高,但受累于高海运费,预计进口量增幅有限。

整体而言,若疫情情况在南美等地好转情况下,下半年矿端供应预计将小幅提升。

[02] 冶炼端

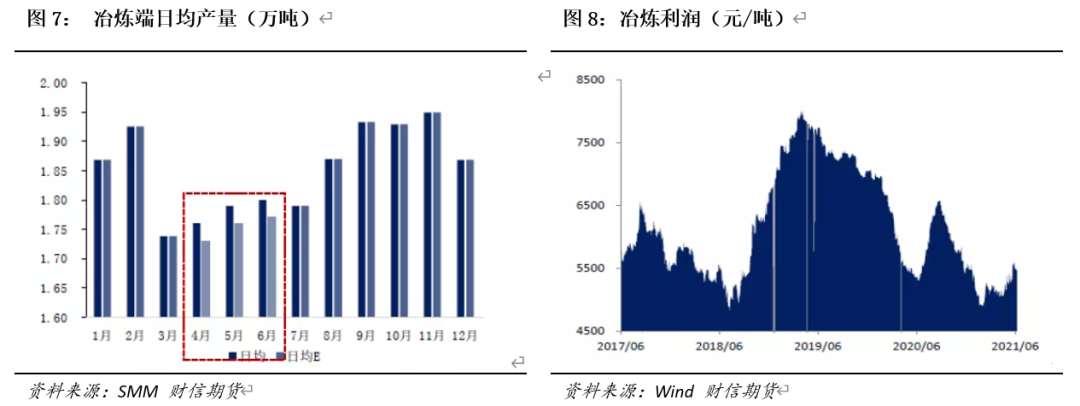

冶炼方面,由于今年锌精矿供应不及预期,导致冶炼行业整体利润低。5月后限电所带来的冶炼意外减产更是对锌冶炼构成扰动,导致产能下降,带动TC小幅上升,锌锭产量受到影响。直到6、7月汛期,产能才恢复正常。

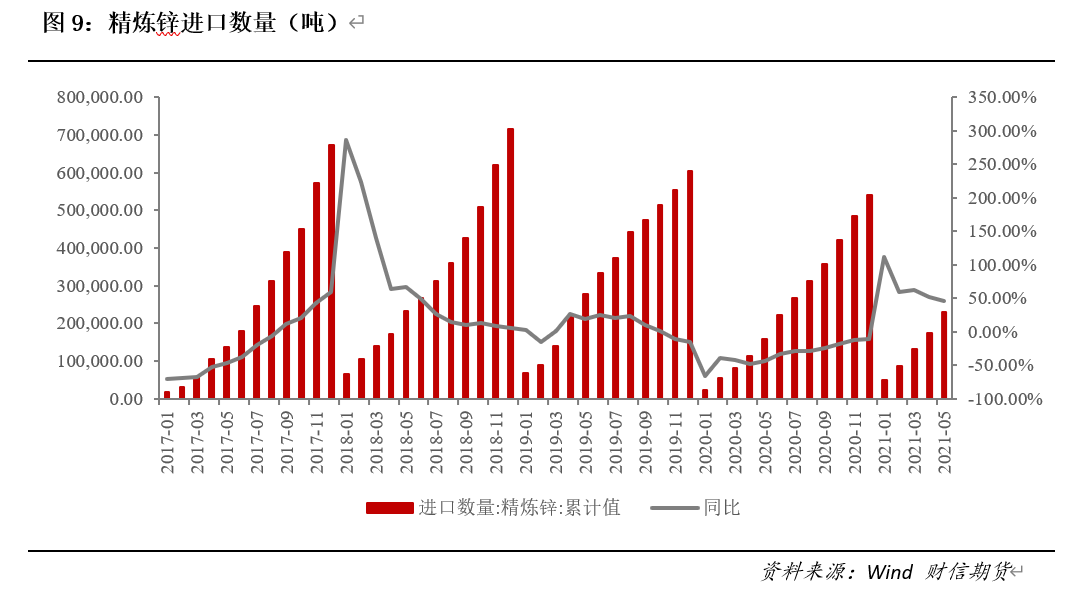

进出口方面,海关数据显示,1-5月国内累计进口精炼锌23.16万吨,同比增加46.49%,增幅较大主要因去年同期基数较低。从进口盈亏情况看,二季度海外库存相对平稳,国内持续去库,沪伦比价底部抬升,保税区进口窗口短暂开启,但保税区库存不足5万吨,导致进口锌锭流入量难以增加。

下半年,锌矿供应小幅增加,叠加汛期到来后,冶炼端扰动结束,产能回升,预计锌锭整体供应随之回暖。

Part.3

需求端 >>>

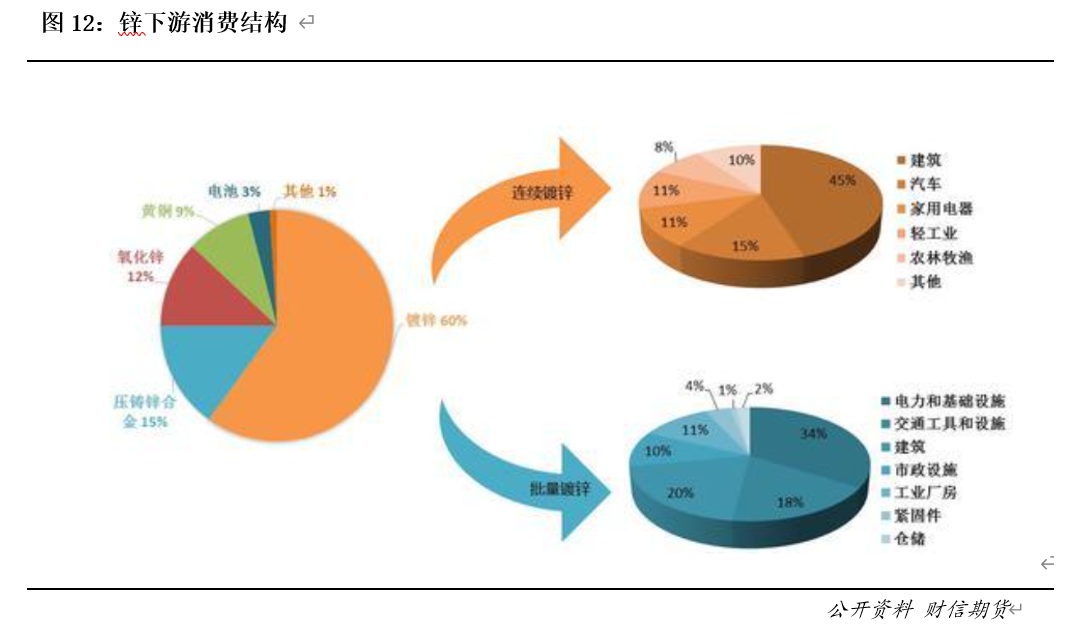

从锌消费结构来看,锌消费量中的60%左右用于镀锌板,15%左右用于压铸合金,9%左右用于生产黄铜,终端用途中,建筑、交通、耐用消费品消费占比达到80%,因此基础设施建设对锌消费起到决定性的作用,汽车行业和家电行业消费量也对锌有较大的影响。

从发改委今年基建项目投放数量看,1-5月累计中标项目金额23823.84亿元,较上年同期下降0.68%,其中3-5月增速明显回落,说明今年基建项目的投放增速放缓。

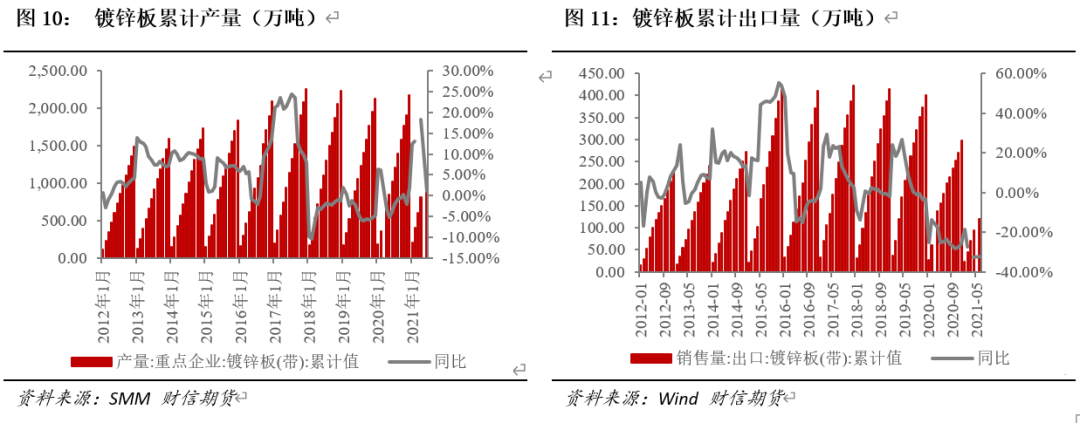

另外,中钢协数据显示,1-6月国内重点企业镀锌板累计产量1027.85万吨,累计同比增长1.04%,变化不大。锌加工企业进入二季度后,受锌价走高限制,开工率呈现环比走弱趋势。

出口方面,镀锌出口量同比下滑。虽然目前境外镀锌产品价格居高不下,即便取消出口退税,出口仍有利润空间,但镀锌板出口量仍不乐观。

考虑到锌的季节性,国内下半年锌消费可能先抑后扬。海外方面,由于疫情仍未完全控制,变异毒株导致新增确诊人数反弹,海外对初级加工品的供应难以快速恢复,对中国出口商品的需求很难削减,预计下半年出口持续增长。

Part.4

库存 >>>

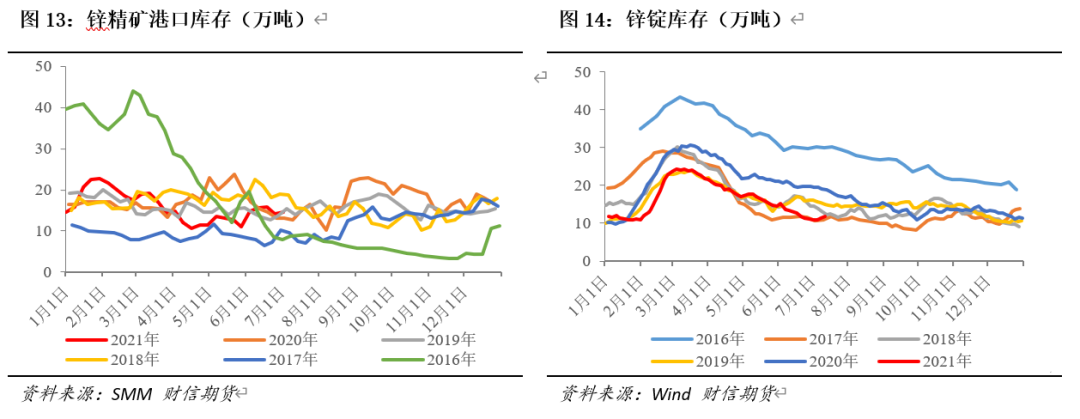

库存方面,锌精矿港口库存6月起开始小幅回升,年中受制于冶炼产能缩减,出现小幅累库,库存回到了年初的14.5万吨。下游的锌锭显性库存由于出口较好,持续去库后,库存处于历年低位。

下半年预估国内锌库存将持续处于低位状态中。不过,国家抛储将一定程度缓解这种紧平衡的状态。