简

简 繁

繁一、策略提示

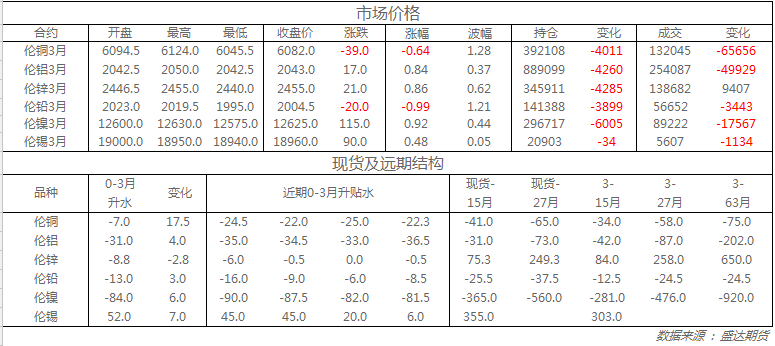

沪锌: 受未来国外矿山投产和增产预期,今年全球锌精矿产量或将出现明显增长,也将补充国内环保检查造成矿山产量下降的影响,近期国内锌精矿加工费的回升显示供应出现改善;国产锌精矿加工费接连上调,国内冶炼厂生产成本已有保障,9月冶炼厂年度检修减产计划多数已执行完毕,后期将维持当前生产节奏;近期进口盈利窗口的打开,使得保税区锌锭库存下降明显;中国双方再次启动贸易谈判,不过可能是持久战,短期难以取得实质性进展,当前处于“金九银十”消费旺季,加上9月恰逢中秋、国庆两个假期,下游备库需求的释放或将给予锌价一定支撑,但是本周上期所和三地社会库存的企稳回升或将显示消费不及预期,短期锌价仍将继续低位震荡。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

收盘伦铜下跌0.6%至6082美元;伦铝上涨0.8%至2043美元;伦锌上涨0.9%至2455美元;伦铅下跌1.0%至2004.5美元;伦锡上涨0.5%至18960美元;伦镍上涨0.9%至12625美元;

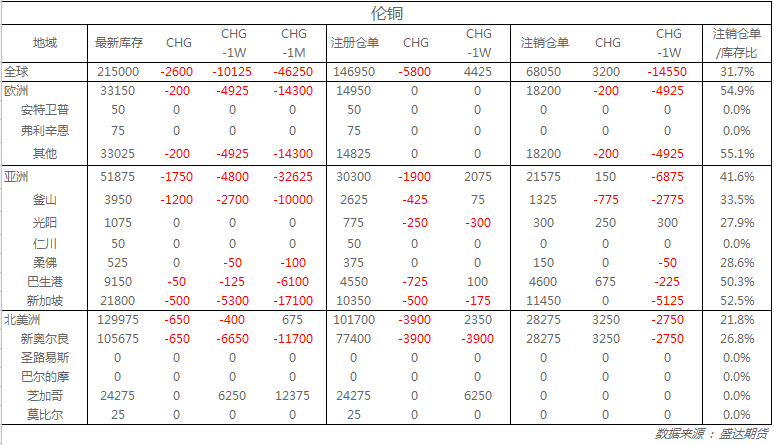

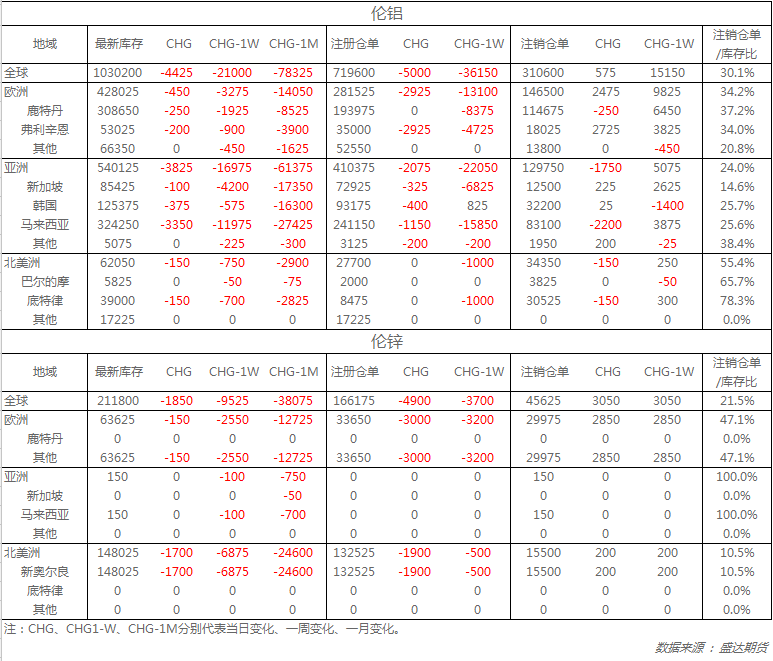

从库存来看,昨日伦铜库存减少2600吨至215000吨;伦铝库存减少4425吨至1030200吨;伦锌库存减少1850吨至211800吨。

五、重要信息

1、SMM统计:国内5地6063铝棒库存环比上周减少0.49万吨

9月20日SMM统计国内6063铝棒库存:佛山地区7.78万吨,无锡地区1.23万吨,常州地区1.30万吨,湖州地区0.52万吨,南昌地区0.79万吨,五地库存合计11.62万吨环比上周四减少0.49万吨。

2、下游消费回暖 消费地铝锭库存周内减5.3万吨至162.3万吨

9月20日,SMM统计国内电解铝消费地铝锭库存(含SHFE仓单):上海地区37.1万吨,无锡地区69.9万吨,巩义地区14.7万吨,广东南海20.5万吨,杭州地区9.2万吨,重庆2.7万吨,天津5.7万吨,临沂2.5万吨,消费地铝锭库存合计162.3万吨环比上周四减少5.3万吨。