简

简 繁

繁锌:供需之下 暗涌流动

观点小结

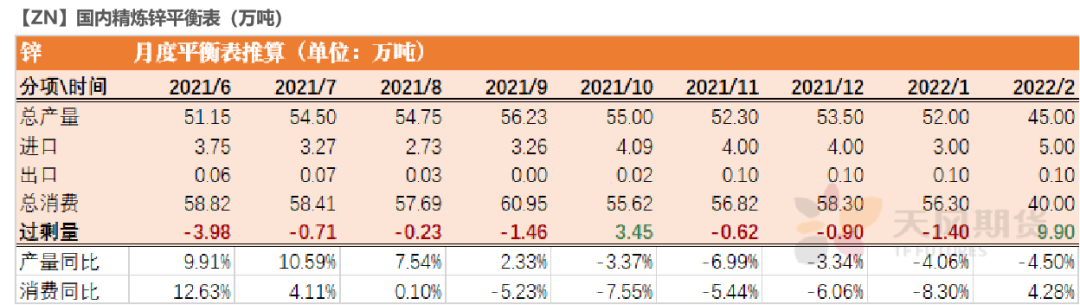

11月以来国内冶炼厂复产及投产进度加快,同时河北地区钢厂限产对于镀锌板卷需求预计有一定影响。四季度需求下行与供应恢复共振,预计四季度锌锭小幅过剩,但由于前期供需仍有缺口,预计到年底前累库幅度仍将有限。由于冶炼端增产与部分北方矿山冬季关停加剧了原料端的博弈,预计下月国内加工费或仍有下调可能性,但空间或较为有限。

上周LME锌库存下降7675吨至18.25万吨。国内社会库存增加0.74万吨至13.52万吨。保税区库存下降0.03万吨至2.54万吨

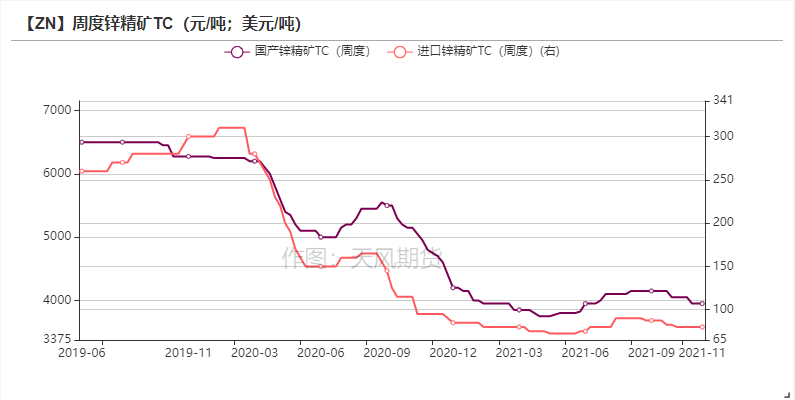

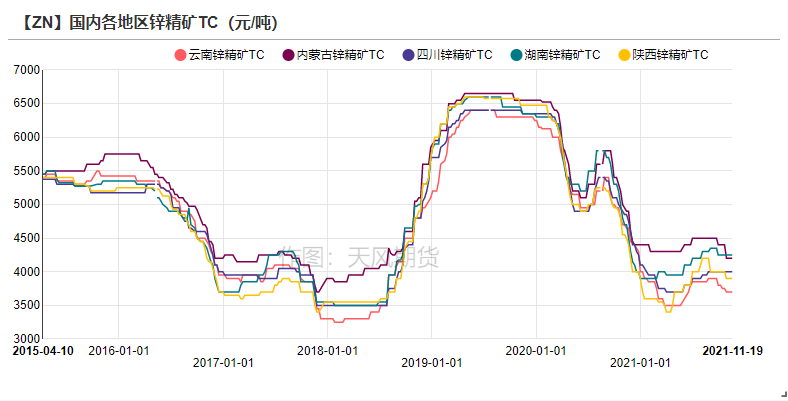

上周国内平均锌精矿TC持平3950元/金属吨,进口矿TC持平80美元/吨。

操作建议及逻辑:观望。冶炼端环比逐步恢复,同时欧美地区消费较为强劲,东南亚地区逐步复苏,预计外强内弱格局短期将仍持续。国内煤炭价格受到调控,冶炼成本受到控制,部分地区限电情况趋松,限电减产情况减少,但进口预计难以流入,国内供应总体恢复预计有限。消费端来看,国内镀锌企业订单不佳,加之河北钢厂限产,或将对镀锌消费有一定拖累。四季度库存或小幅累增,但仍需关注海外能源问题带来的风险。

关注点:抛储、欧洲电价、消费不及预期。

上周焦点:

河北钢企开始限产 冶炼复产陆续推进

上周焦点:供应恢复中 钢厂或限产

* 上周,两部门在文件中要求:11月15日起京津冀及周边地区钢企限产30%,为期4个月。该方案明确对河北省境内(包含天津)的钢铁冶炼企业实施错峰生产。实施时间为2021年11月15日至2022年3月15日。

* 河北钢厂限产若按文件执行,预计将影响平均每月7000-9000吨左右的锌消费量,每个月影响量各有不同。2021年四季度国内锌锭从小幅短缺转变为小幅过剩。预计四季度国内库存环比小幅累增。明年一季度的表观消费增速预计将小幅下降,预计去库的拐点也要相较往年延后一些。详细分析可参考专题报告《热点速览:河北钢厂限产对镀锌有何影响?》

* 上周冶炼增产,广西某中型锌冶炼厂(10wt/a)顺利投产,目前为试生产阶段,日均产量为90-100吨左右,后续将逐步提产运行;内蒙古某大中型铅锌冶炼厂(14wt/a)复产,前期由于事故原因停产两月有余,原计划在十月底复产;贵州某再生锌冶炼厂(3wt/a)正式投产,当前日均达产30吨左右,预计后续将逐步提产运行。

* 上周冶炼减产,陕西某大型冶炼厂由于环保问题减产,影响量200吨/日,持续时长未知;此外湖南与江西某炼厂将如期检修。

冶炼利润走弱 复产进度持续

海外升水回升 国内近月转变结构

* 上周锌价偏弱运行,周内沪锌主力合约开于23245元/吨,周内高点23400元/吨,低点22250元/吨,收于22810元/吨,周跌幅2.29%。上周伦锌开于3275.5美元/吨,收于3230美元/吨,跌幅1.19% 。

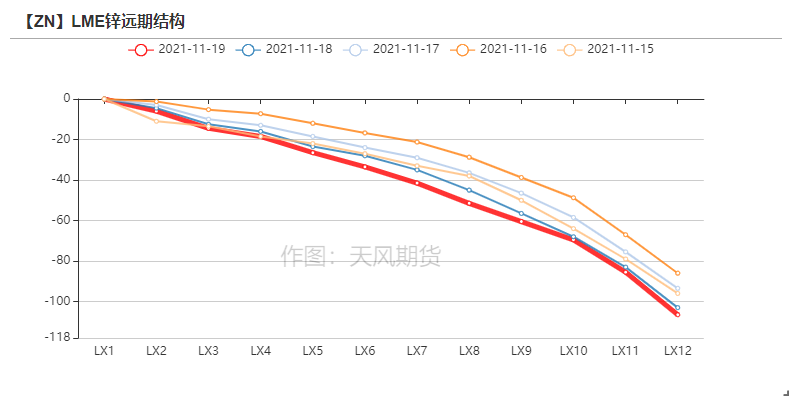

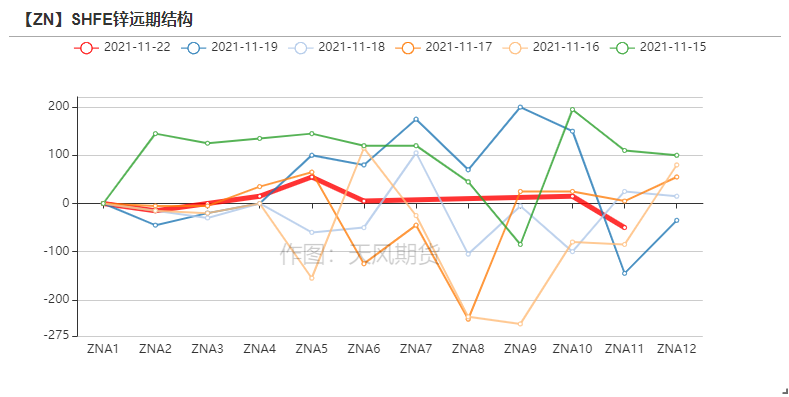

* 结构上看,LME锌0-3升贴水拉涨至44.5美元/吨附近,国内近月转为contango结构。

资料来源:天风风云

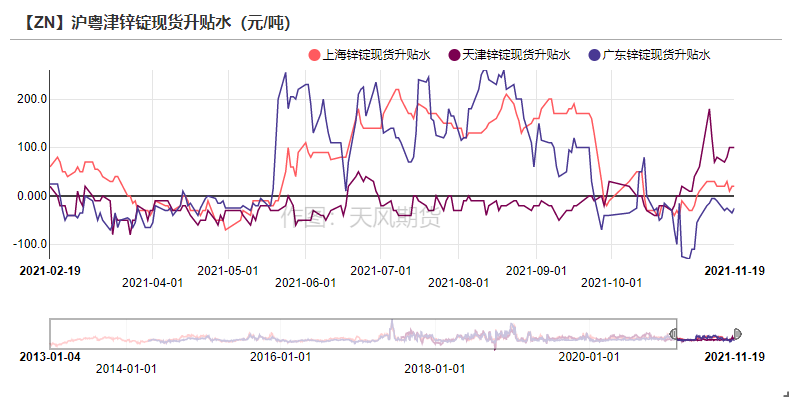

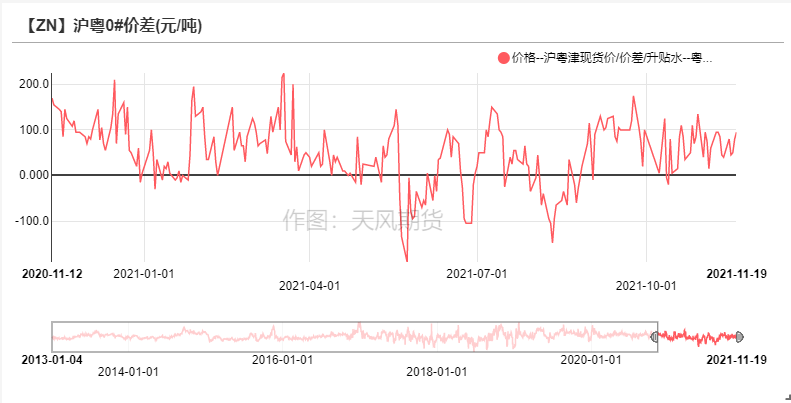

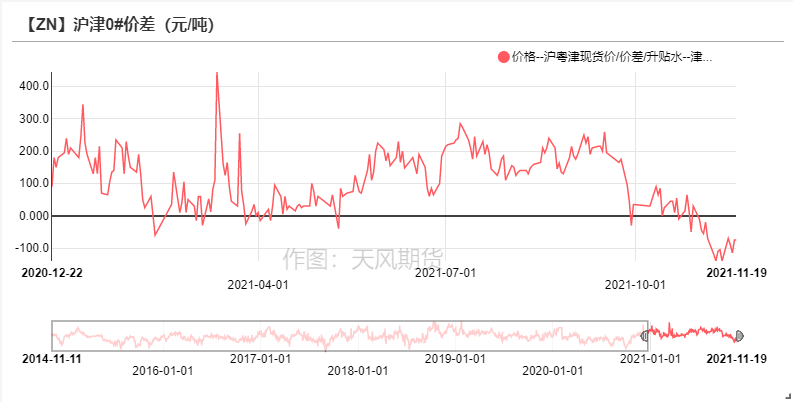

三地现货升水回落

* 上周锌价震荡下行。上海地区整体交投偏向清淡,上半周贸易商挺价出货但下游企业逢低少量采购,现货升水小幅回落;广东地区贴水较上周扩大,广东地区到货增加导致库存累增,贸易商出货压力增大,而下游需求鲜有增量,现货交投表现疲弱;天津地区升水高位回落,在内蒙古等地区物流运输逐步恢复的情况下,市场到货增加,而黑色需求转差也拖累了镀锌消费走弱。

资料来源:天风风云

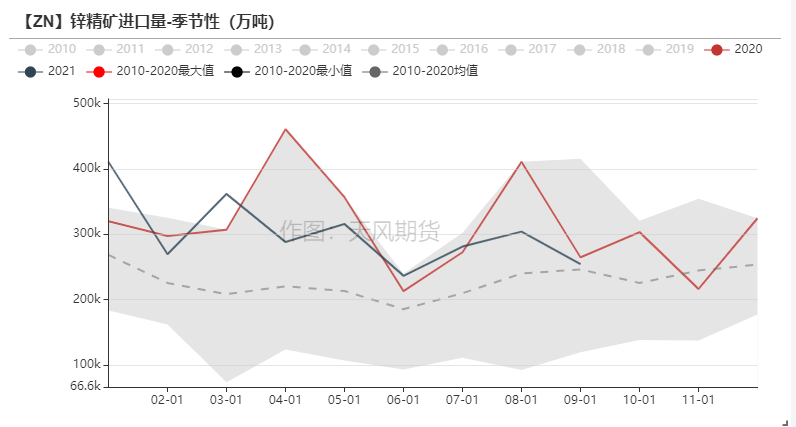

10月进口锌精矿同环比增长

* 上周国内平均锌精矿TC持平3950元/金属吨,进口矿TC持平80美元/吨。预计冬储压力将导致下月国内加工费小幅下调。进口矿报价较低,国内冶炼厂接受意愿较为有限。

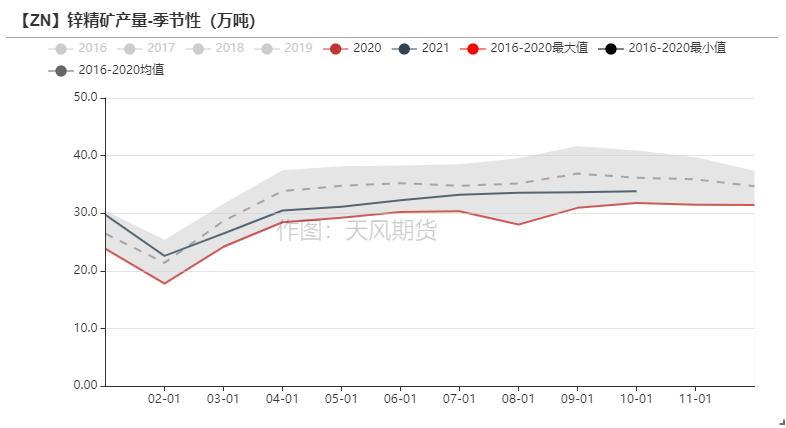

* 据海关总署,10月国内锌精矿进口量为31.76万实物吨,同比增长4.7%,环比增长24.8%,1-10月进口锌精矿累计同比下降7.4%。

资料来源:天风风云

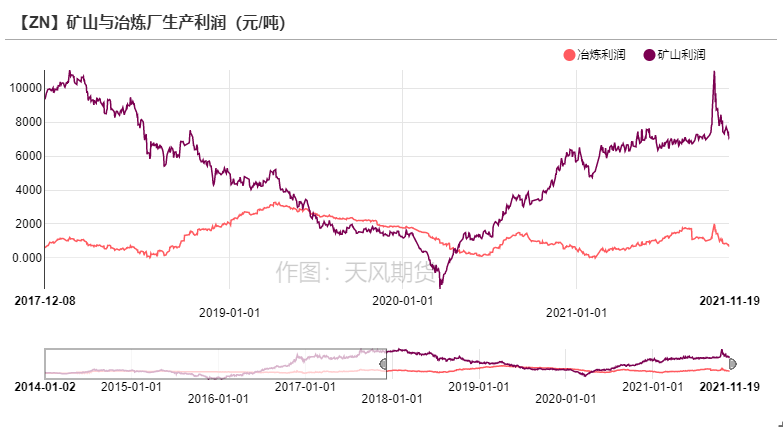

冶炼利润与产量出现背离

* 上周广西某冶炼厂顺利投产,目前为试生产阶段,日均产量为90-100吨左右,后续将逐步提产运行;内蒙古某冶炼厂复产,前期由于事故原因停产两月有余;贵州某再生锌冶炼厂投产,当前日均达产30吨左右。此外陕西某大型冶炼厂由于环保问题减产,影响量200吨/日,持续时长未知;此外湖南与江西某炼厂将如期检修。

* 精炼锌产量增减相抵之下预计12月供应端环比增加,伴随部分高寒地区矿山陆续关停,预计矿端紧张程度或有加剧。

资料来源:天风风云

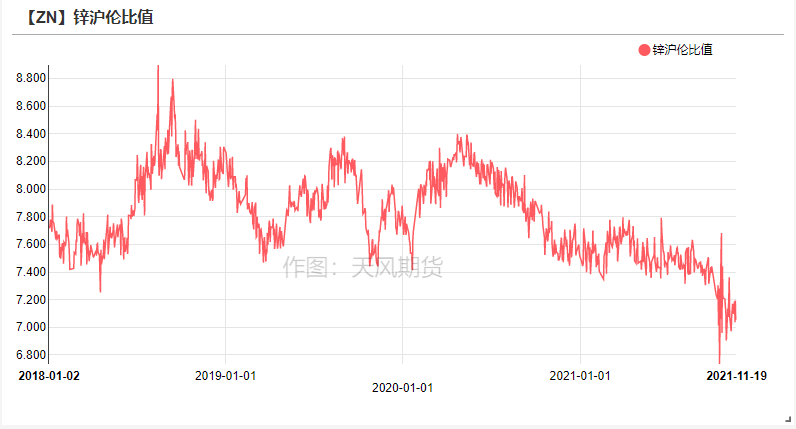

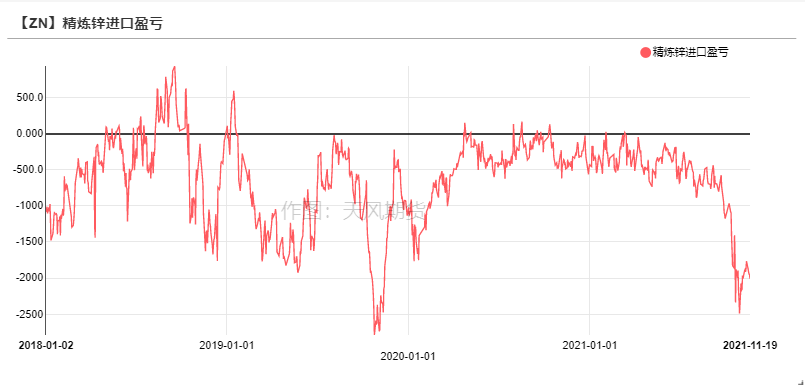

进口亏损持续低位 进口难流入

进口亏损持续低位 进口难流入

* 上周沪伦比值偏弱震荡,精炼锌进口亏损略有收窄,但仍处于2000元/吨附近。短期来看伴随国内冶炼端逐步恢复,以及需求端受到的限制,预计国内对于进口锌需求将再度下滑。

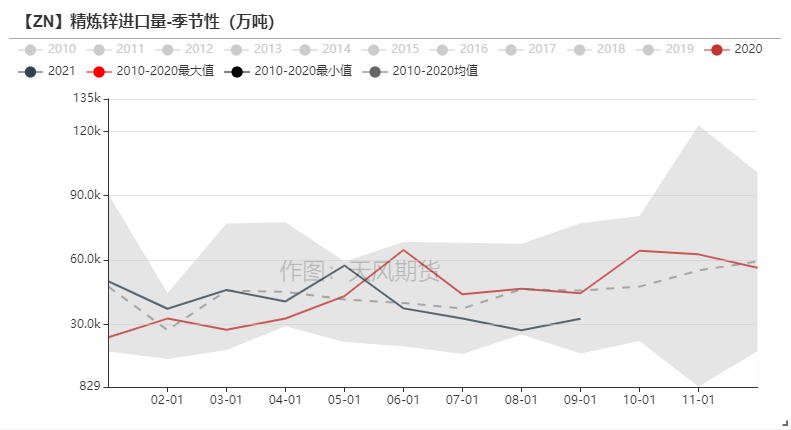

* 10月国内进口精炼锌4.10万吨,1-10月累计同比下降4.62%,截止10月,国内精炼锌进口量累计增速首次由正转负,预计11月进口量也仍然较为低迷。

资料来源:天风风云

镀锌结构件利润回升 合金与氧化锌回暖

镀锌:镀锌板持稳 结构件好转

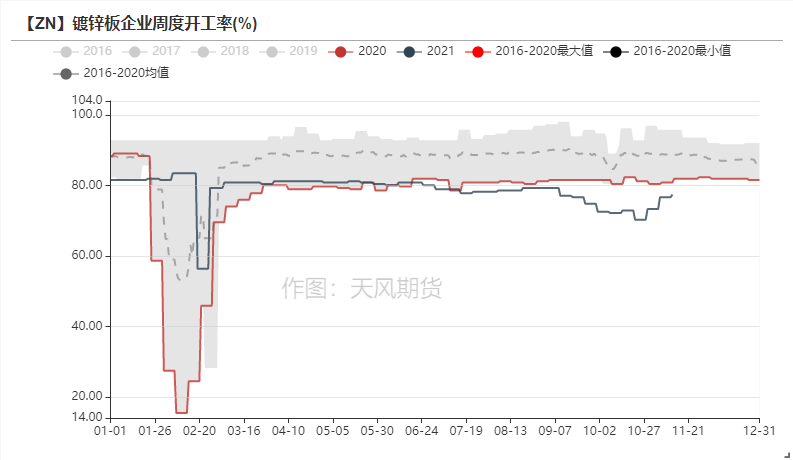

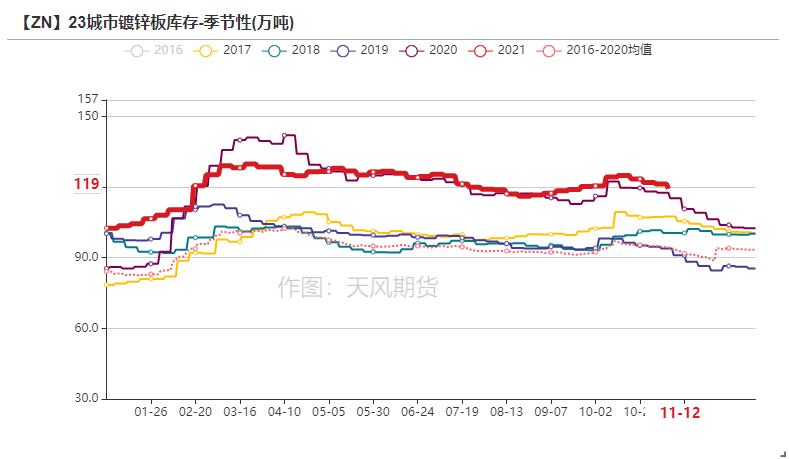

* 镀锌板方面,上周冷轧降库1.53万吨至121.27万吨,热卷库存下降3.88万吨至240.94万吨。部分钢厂限产影响入库量,同时价格下跌继续带动去库,导致冷热库存均下降。镀锌板企业周度开工情况持平上周,但后续仍需关注文件实施后是否会有影响。

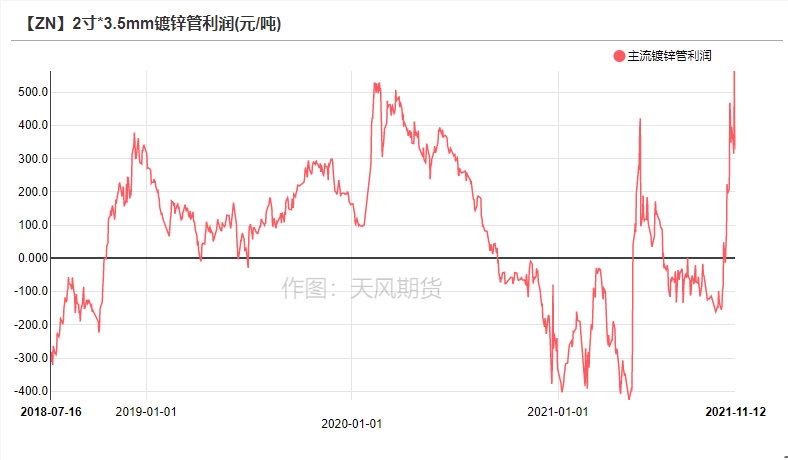

* 镀锌管利润持续修复,镀锌结构件企业开工率环比上周明显好转。原料价格下跌提振镀锌管企业采购备货意愿。

资料来源:天风风云,SMM,mysteel

压铸锌合金:开工环比好转

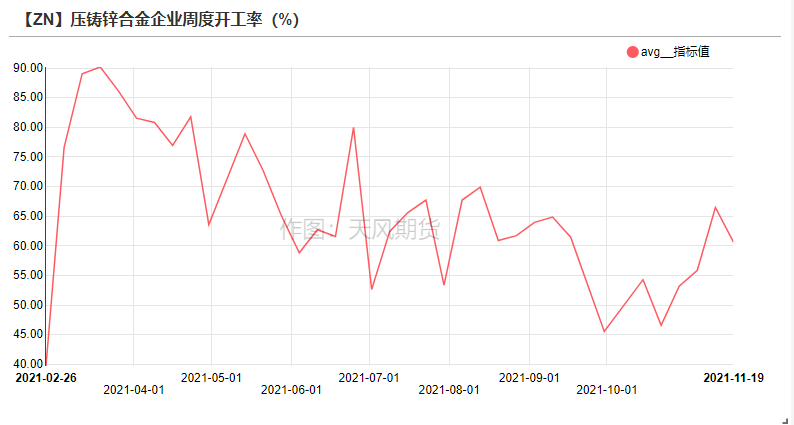

* 上周压铸锌合金企业开工率环比有所下降,即便锌价回落至偏低水平仍未明显带动终端订单增长。总体来看,临近年底部分中小企业回款困难,资金压力偏大,多以消化成品库存为主;而大型合金企业订单增量也较为有限,华南地区卫浴订单相对持稳,汽配版块订单增加,其他版块订单有所下降。总体来看合金企业本周订单及开工情况相较上周有明显转差。

资料来源:天风风云,SMM

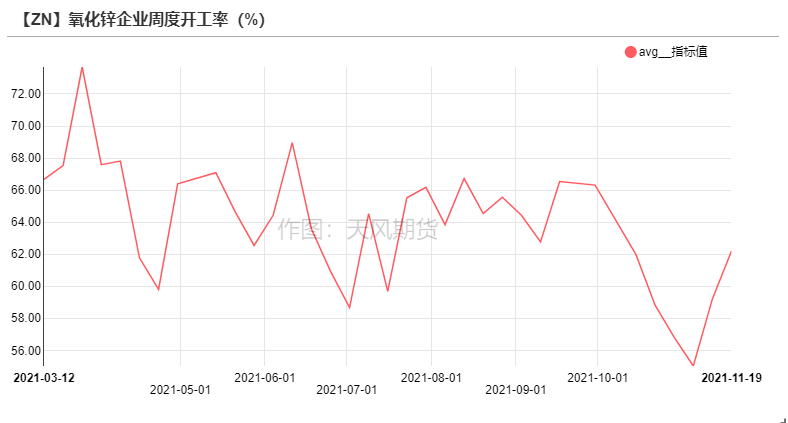

氧化锌:终端订单出现回暖迹象

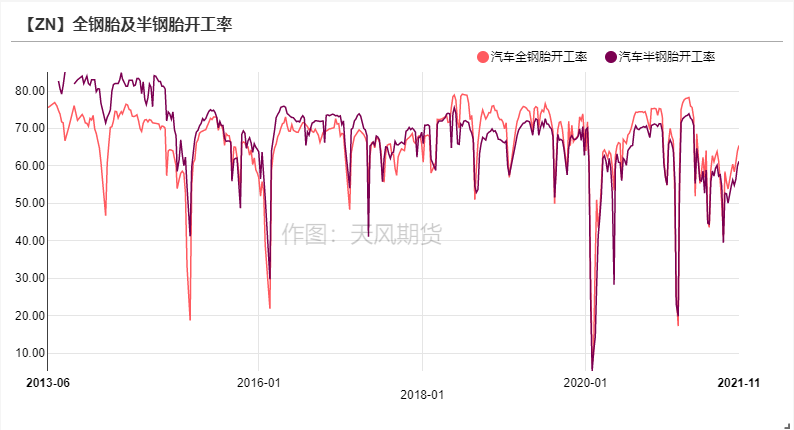

* 上周氧化锌版块开工率持续回暖,国内全钢胎及半钢胎企业开工率稳步回升,可以看到在芯片产能逐步恢复的进程中,汽车版块也在逐步复苏,华东及华中地区氧化锌订单增速较为显著。其他版块如医药、陶瓷等,订单情况环比走弱,增减相抵之下氧化锌企业开工好转,

资料来源:天风风云,SMM

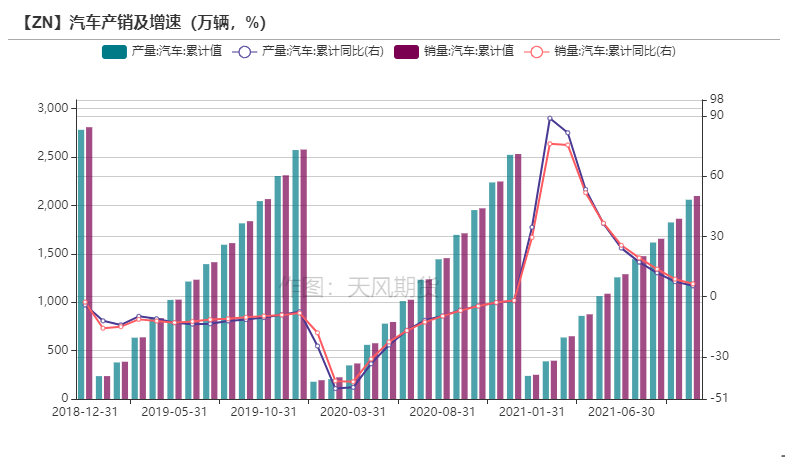

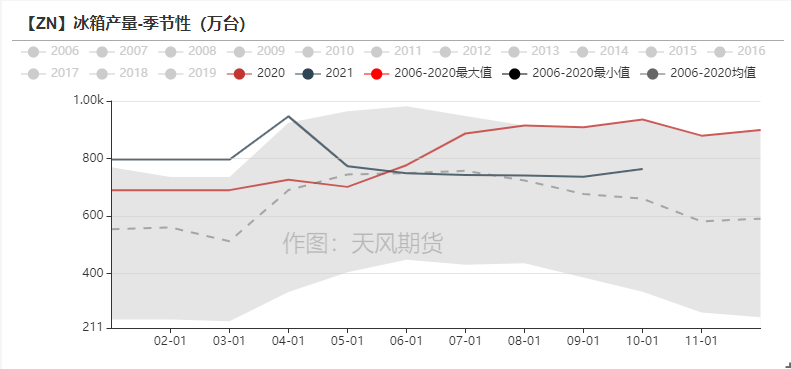

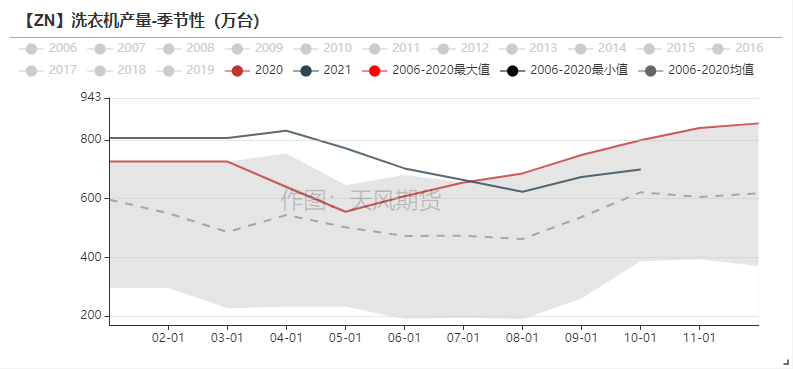

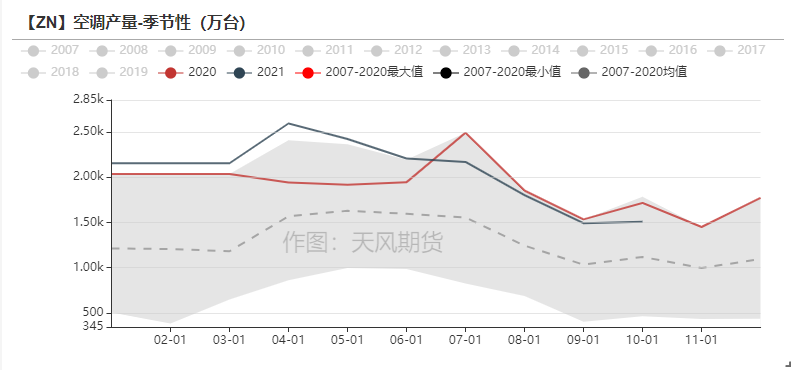

终端数据一览

资料来源:天风风云

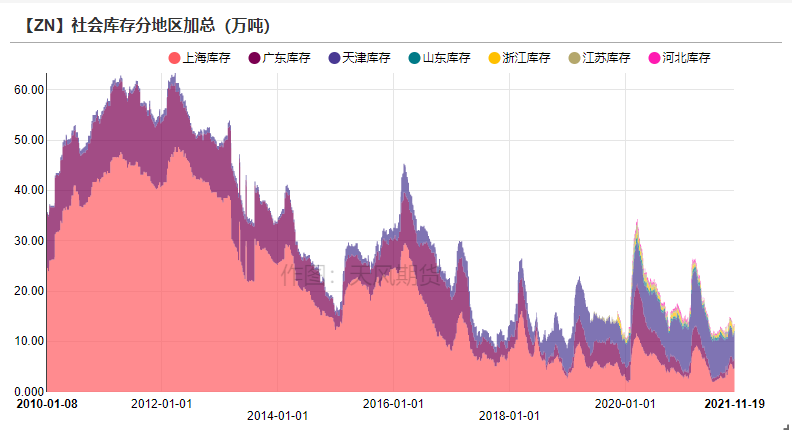

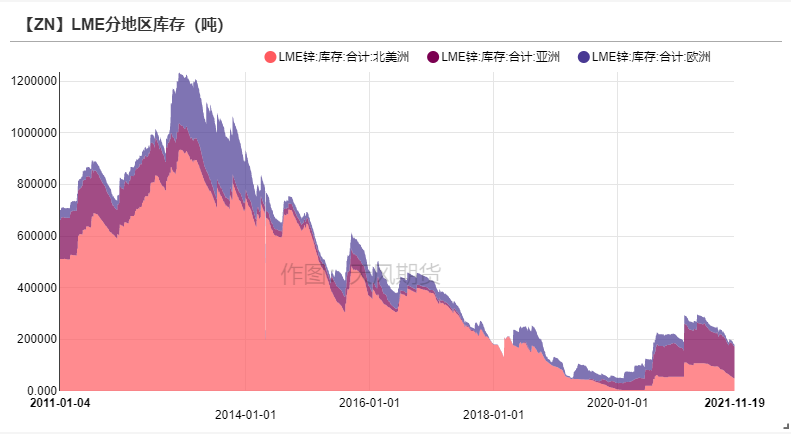

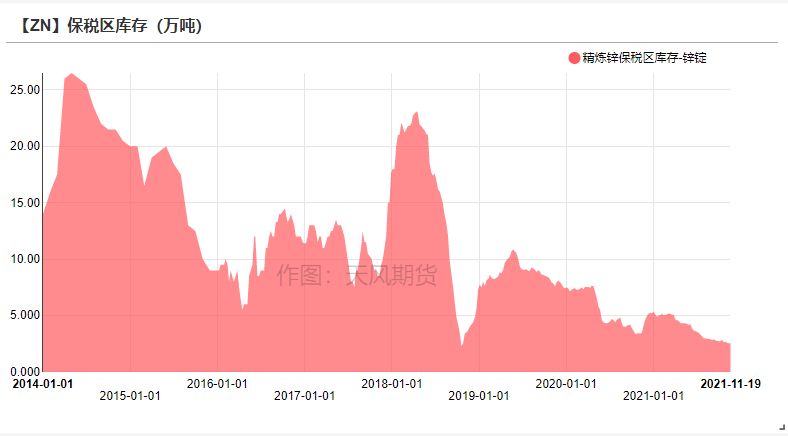

国内小幅累库 LME库存下降

* 上周LME锌库存下降7675吨至18.25万吨。

* 国内社会库存增加0.74万吨至13.52万吨。

* 保税区库存下降0.03万吨至2.54万吨

资料来源:天风风云

平衡&展望

*上周总结:11月以来国内冶炼厂复产及投产进度加快,同时河北地区钢厂限产对于镀锌板卷需求预计有一定影响。四季度需求下行与供应恢复共振,预计四季度锌锭小幅过剩,但由于前期供需仍有缺口,预计到年底前累库幅度仍将有限。由于冶炼端增产与部分北方矿山冬季关停加剧了原料端的博弈,预计下月国内加工费或仍有下调可能性,但空间或较为有限。