简

简 繁

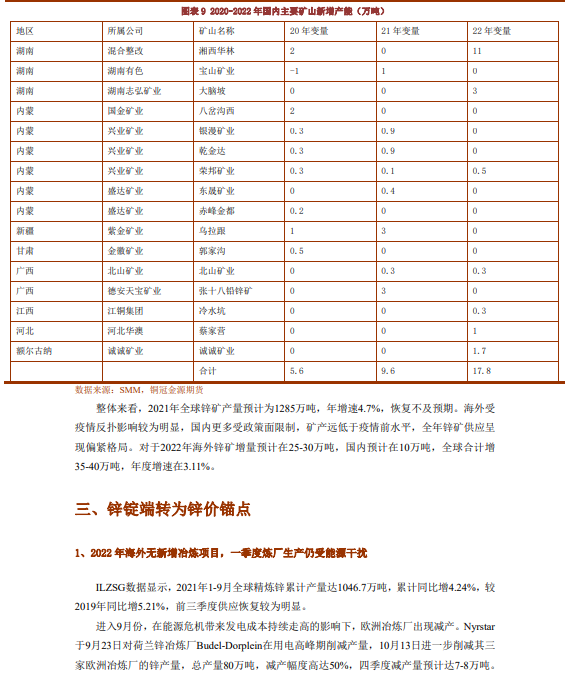

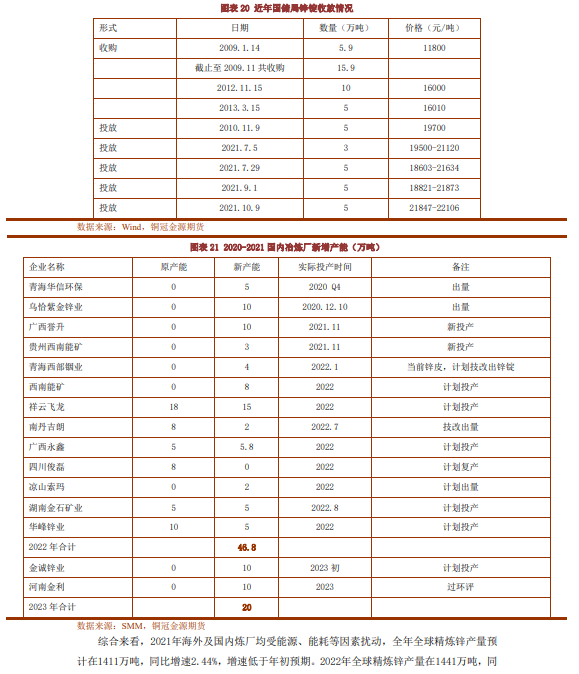

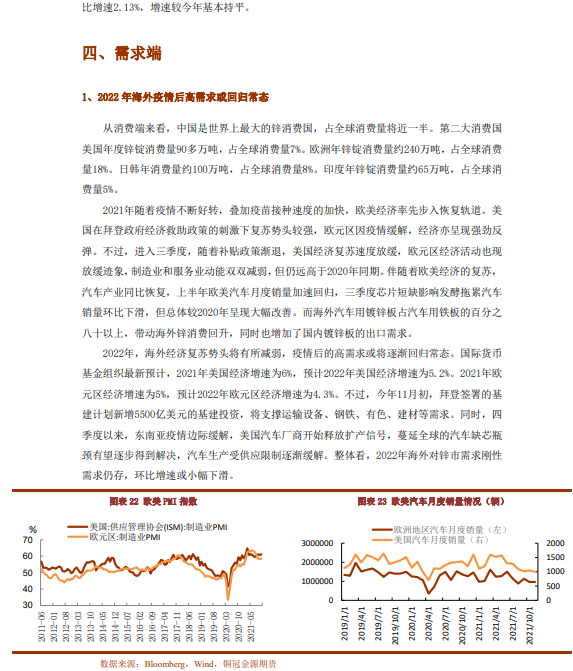

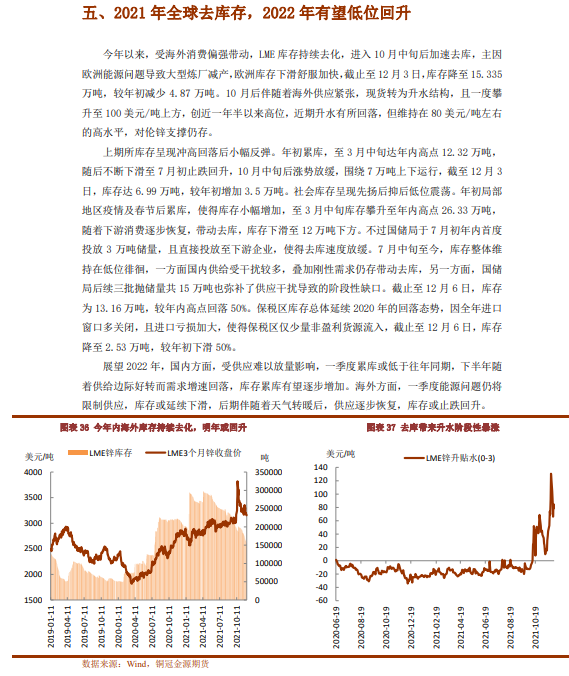

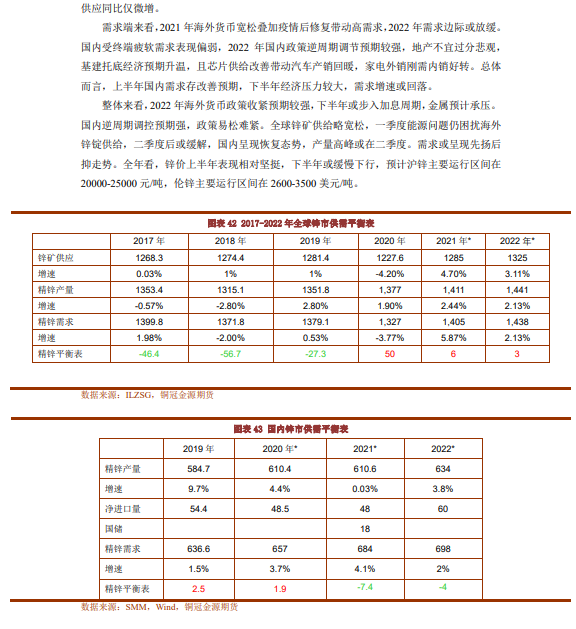

繁●供给端来看,2021年全球锌矿恢复不及预期,呈现偏紧格局,2022年海外增量预计25-30万吨,国内增量预计10万吨,全球锌矿供应偏紧格局有望好转,内外加工费有望低位小幅回升。冶炼端看,2021年国内外受能源、能耗等问题干扰较多,2022年海外新增项目少,多为已投项目释放增量,约5万吨。一季度欧洲能源问题或仍干扰炼厂生产,但驱动的逻辑难以持续全年。国内新增预计15-20万吨,且能耗管控或常态化,若国储不继续投放锌锭,预计全年供应同比仅微增。

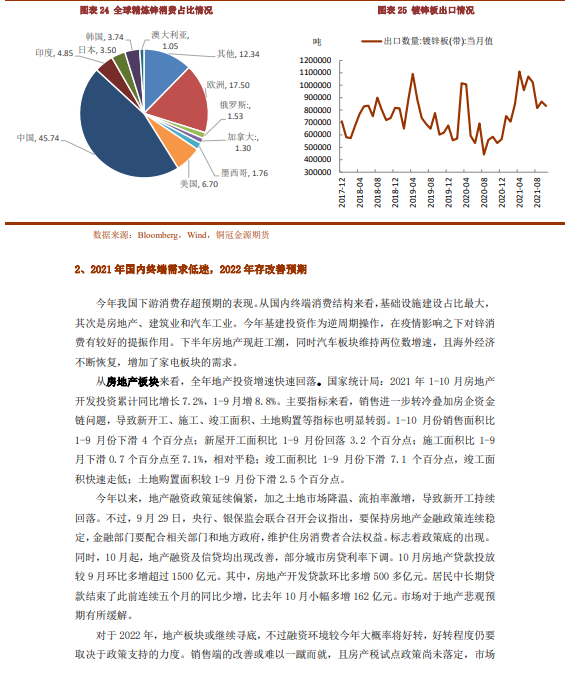

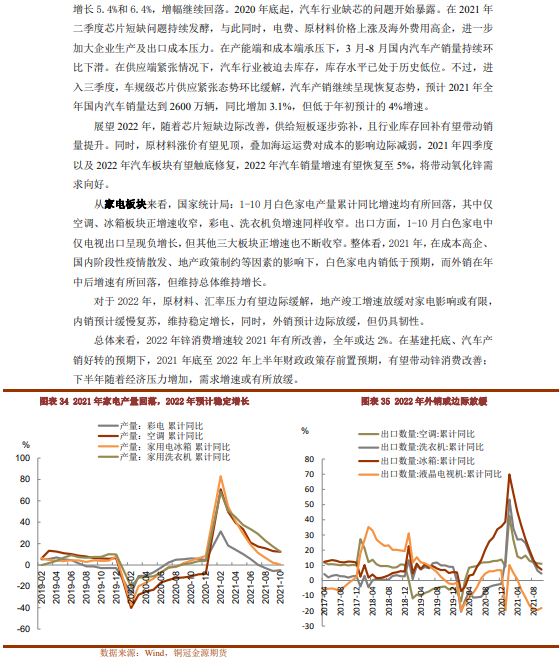

●需求端来看,2021年海外货币宽松叠加疫情后修复带动高需求,2022年需求边际或放缓。国内受终端疲软需求表现偏弱,2022年国内政策逆周期调节预期较强,地产不宜过分悲观,基建托底经济预期升温,且芯片供给改善带动汽车产销回暖,家电外销刚需内销好转。总体而言,上半年国内需求存改善预期,下半年经济压力较大,需求增速或回落。

●整体来看,2022年海外货币政策收紧预期较强,下半年或步入加息周期,金属预计承压。国内逆周期调控预期强,政策易松难紧。全球锌矿供给略宽松,一季度能源问题仍困扰海外锌锭供给,二季度后或缓解,国内呈现恢复态势,产量高峰或在二季度。需求或呈现先扬后抑走势。全年看,锌价上半年表现相对坚挺,下半年或缓慢下行,预计沪锌主要运行区间在20000-25000元/吨,伦锌主要运行区间在2600-3500美元/吨。

风险提示:海外能源危机超预期,国内需求低于预期,全球疫情加剧