简

简 繁

繁观点小结

国内冶炼厂复产进度受阻,全年偏紧的原料供应格局没有缓解,同时进口矿加工费难以回升,高昂的亏损导致冶炼厂无从选择,只能减产应对。短期来看,2月之前国内供应端难以出现明显增量,比价或有向上修复的机会,但空间也较为有限。需求端逐步停歇,但下游企业近期仍以生产成品库存为主,体现出市场普遍看好节后需求。总体来看,春节假期之间的库存增幅或较为有限。

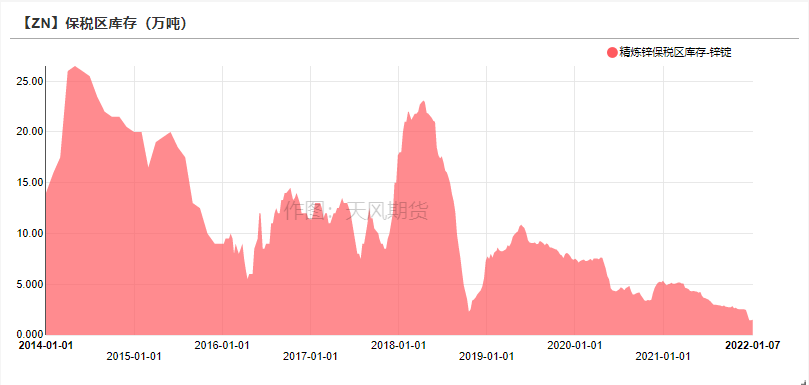

上周LME锌库存下降0.57万吨至19.39万吨。国内社会库存增加0.54万吨至12.55万吨。保税区库存增加0.06万吨至1.51万吨。

上周国内锌精矿成交价环比下调100元/金属吨至3750元/金属吨,进口锌精矿成交价上调5美元/干吨至85美元/干吨。

操作建议及逻辑:观望。海外能源问题扰动仍然存在,国内供应端恢复不及预期,且冬储背景下加工费易跌难涨,叠加副产品价格不断下滑,导致锌冶炼厂成本托底锌价作用逐渐显著。但同时消费走弱已是既定事实,短期内库存难以累增是供应端的原因而非需求的旺盛。总体来看,供应端若不出现明确的减产,能源问题扰动的影响只会边际递减,而需求端短期内并无亮点。海外供应扰动多于国内,且国内结构矛盾并不突出,建议等待机会。短期在国内低库存的支撑下,预计锌价维持区间震荡运行。

关注点:疫情、欧洲电价。

上周焦点:

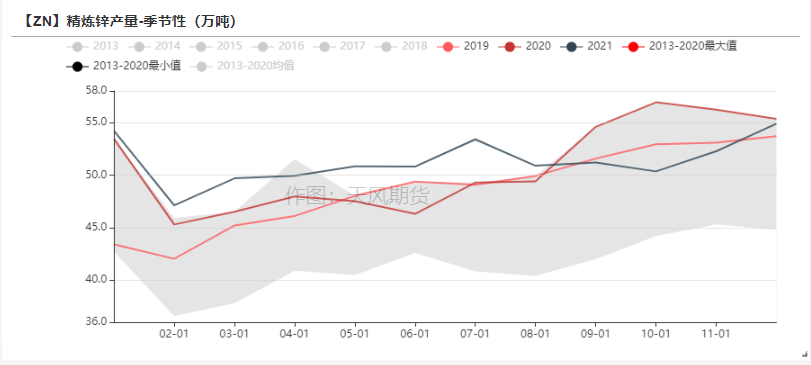

原料趋紧 国内冶炼产量恢复艰难

原料趋紧 国内冶炼产量恢复艰难

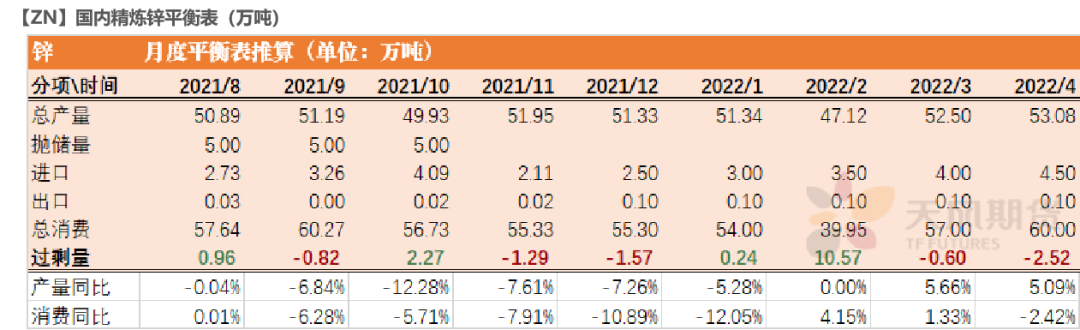

* 12月国内精炼锌产量出炉,录得51.33万吨,相较于上月预测值减少1.2万吨。主要原因在于两个方面:原料问题和环保问题。原料问题主要存在于云南、甘肃以及陕西地区,12月主要减量来自于云南地区因原料紧张,部分冶炼厂检修;甘肃地区冶炼厂产量不升反降;陕西地区冶炼厂未能成功提产。环保问题主要集中在陕西地区和广西地区,预计短期内难以解决,或仍影响到1月的产量。

* 进入1月,预计原料问题将进一步影响湖南地区,此外广西环保问题将导致产量环比进一步降低。按照企业排产计划,预计整体产量基本持平12月。同比去年同期仍处于较低水平。

资料来源:SMM;天风期货研究所

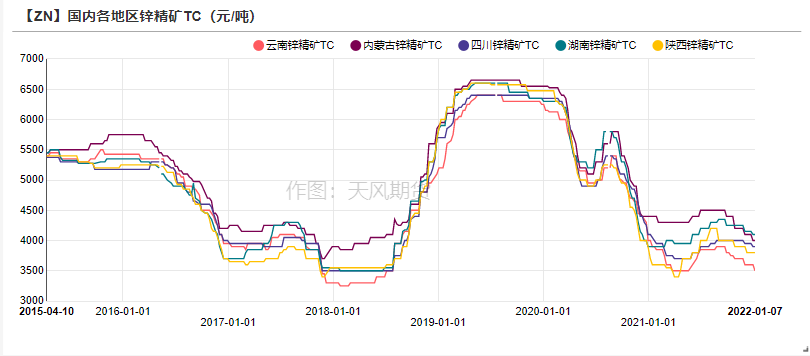

国内加工费下调 进口矿加工费上调

锌价冲高企稳 国内强于外盘

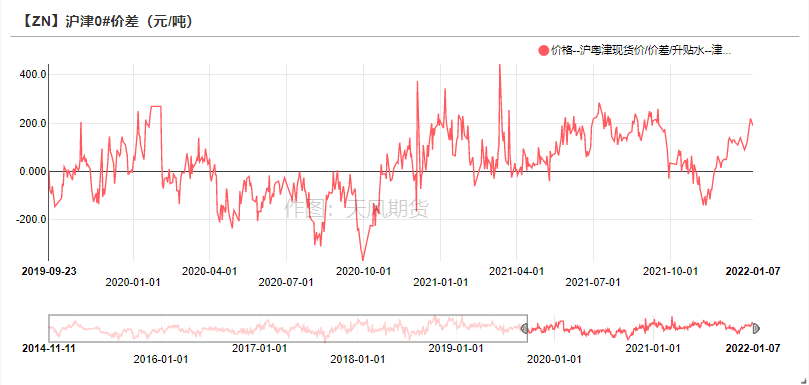

* 上周锌价冲高企稳,周内沪锌主力合约开于24200元/吨,周内高点24865元/吨,低点23970元/吨,收于24500元/吨,周涨幅1.09%。上周伦锌开于3524.5美元/吨,收于3536.5美元/吨,周跌幅0.03% 。

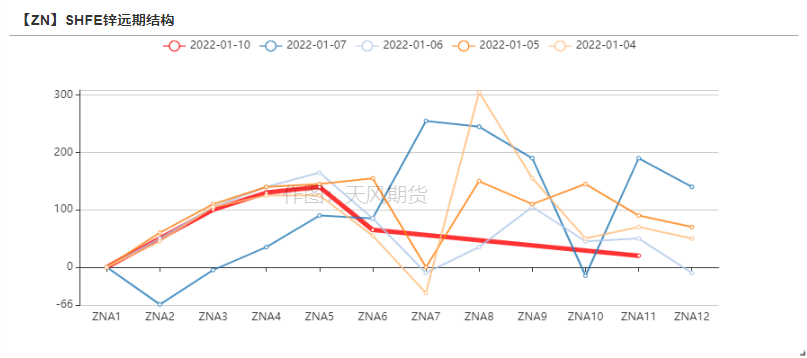

* 结构上看,LME锌0-3升贴水回落至27美元/吨附近,远月3-15升水回落至235美元/吨,依然处于高位。国内近月价差收窄。

资料来源:天风风云

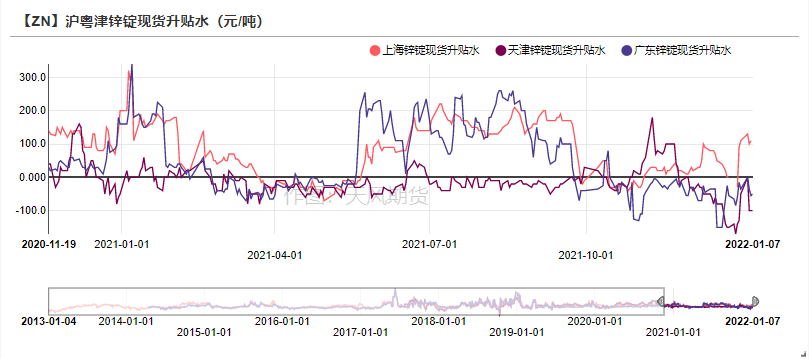

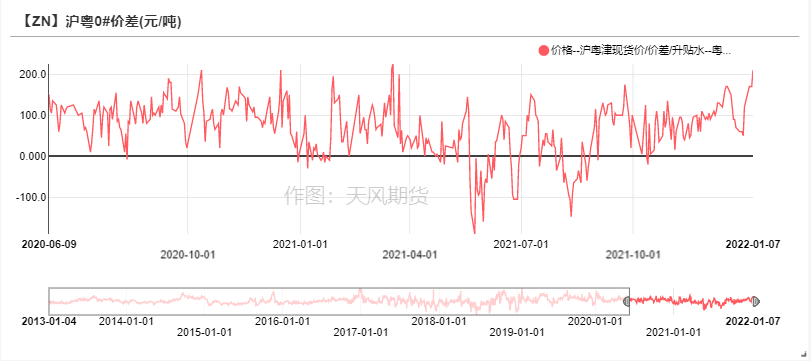

上海地区到货偏紧 粤津两地贴水扩大

* 上周前半周市场交投情绪较好,下游节前备库意愿较强,上海地区部库存不断去化,市场货源流动偏紧,现货升水稳步走高,上海与广东地区以及天津地区价差最高达到200元/吨以上。广东地区现货贴水逐步扩大,主因市场货源流通充裕,而下游备货需求转弱,终端提前放假导致市场订单减少,部分企业节前主要以生产成品库存为主。天津地区现货贴水进一步扩大,主因唐山地区环保限产导致部分下游企业生产受到影响。

资料来源:彭博;天风期货研究所

国内加工费下调 进口矿加工费上调

* 上周国内锌精矿成交价环比下调100元/金属吨至3750元/金属吨,进口锌精矿成交价上调5美元/干吨至85美元/干吨。

* 分地区来看,广西地区下调50元/金属吨至4000元/金属吨,云南地区下调100元/金属吨至3500元/金属吨。北方地区矿山基本进入停产期,但由于西北地区部分冶炼厂暂未复产,矿端依然维持紧平衡状态。进口矿亏损较多,冶炼厂对于国内原料争夺不休,南方地区锌精矿加工费进一步下调。

资料来源:天风风云

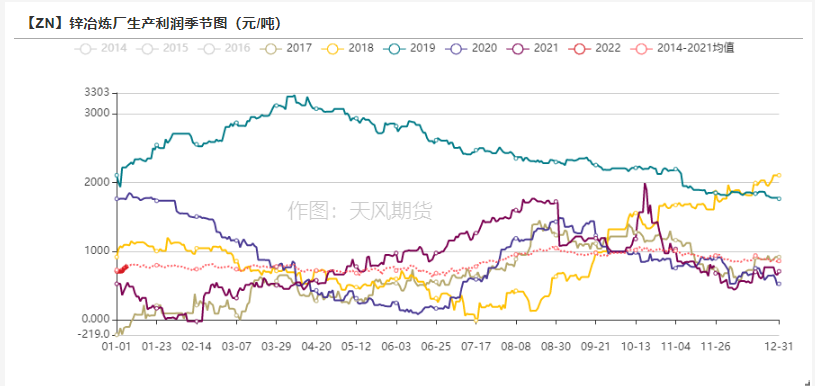

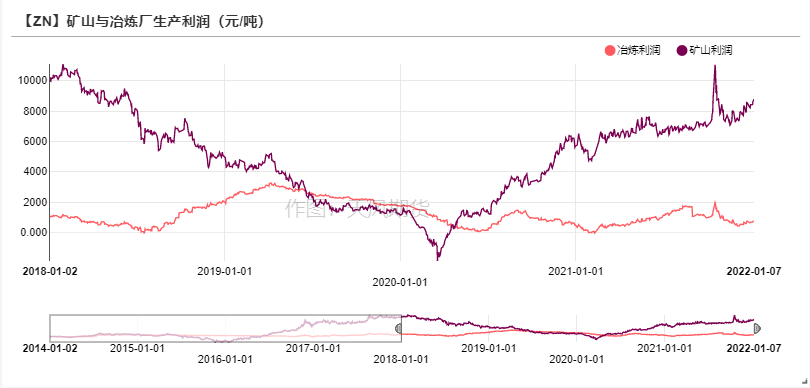

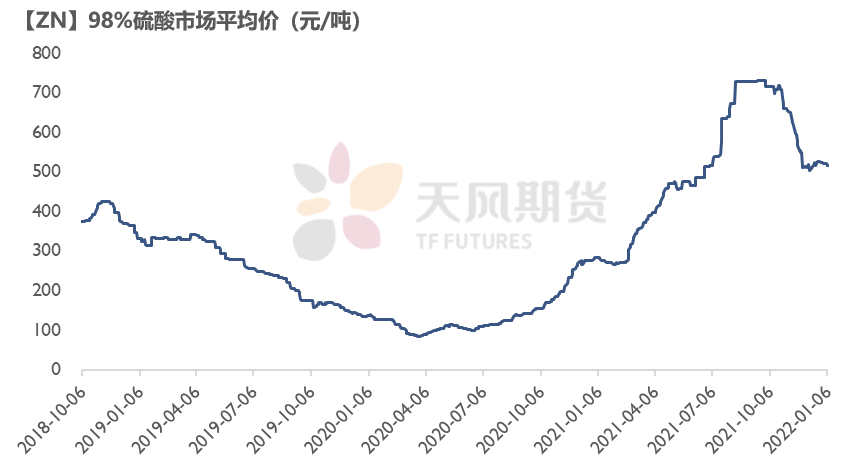

冶炼利润低位运行

* 上周锌价高位整理,国内冶炼厂来自于锌价的二八分成略微抬升,而国内云南及广西地区加工费下跌,导致南方地区部分冶炼厂实际收益进一步减少。而主要副产品硫酸的收益在经历了前期的止跌企稳之后,在化肥需求的淡季,近期又出现了拐头向下的趋势。短期来看,国内冶炼厂的利润将持续在低位,而产量也受制于环保及原料问题难以抬升。

资料来源:天风风云

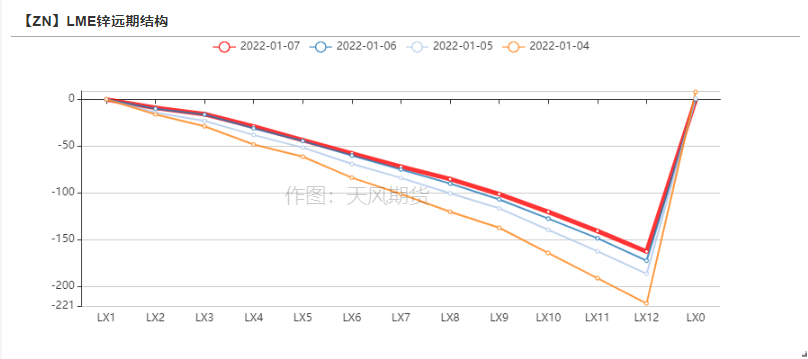

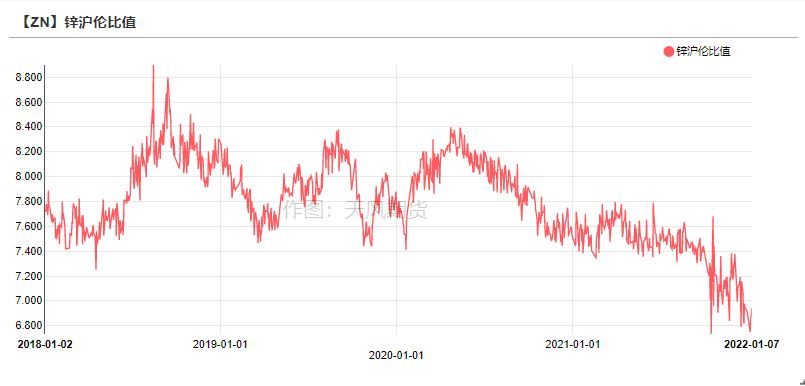

沪伦比值持续筑底

沪伦比值持续筑底

* 上周欧洲电价经历了宽幅震荡之后,伦锌并没有表现出明显的跟随态势。在国内锌价逐步攀升的过程中,沪伦比值得到逐步修复,但依然徘徊在低位。短期来看在欧洲地区电价仍有隐患驱动锌价上涨的背景下,比值修复的幅度或比较有限,但向上修复的可能性大于向下探低。

资料来源:天风风云

华北环保仍有影响 下游生产成品库存

镀锌:镀锌管企业利润走弱

* 镀锌板方面,上周冷轧库存增加0.59万吨至119.86万吨,热卷库存增加2万吨至220.45万吨。镀锌板企业开工率相较上周持平。

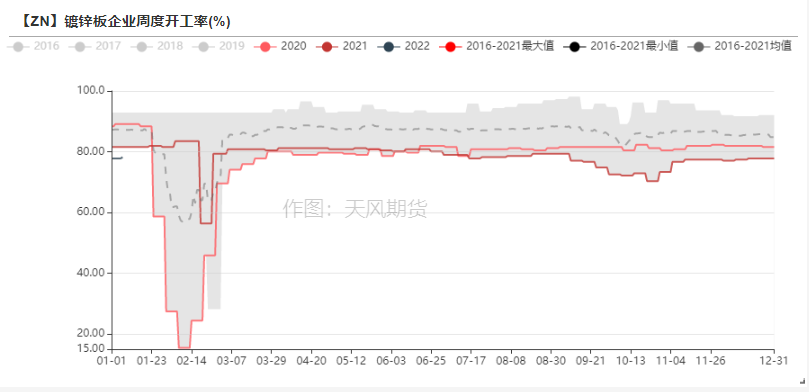

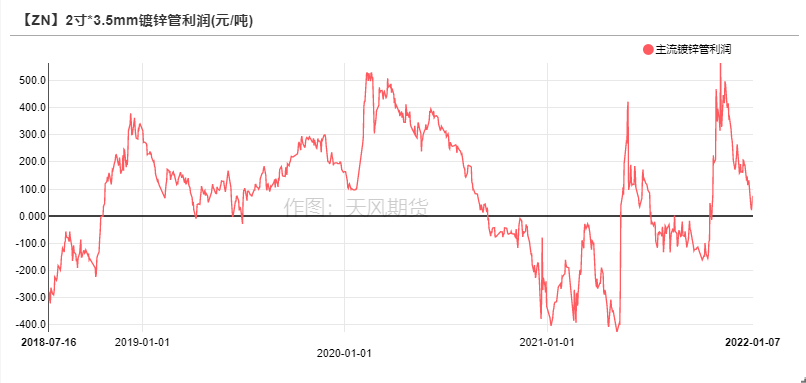

* 上周伴随黑色商品价格修复,镀锌管企业理论生产利润迅速收缩至盈亏线水平。春节前部分订单交付的需求带动企业继续生产,但由于唐山地区环保限产继续,导致整体开工情况仍未恢复到前期水平。

资料来源:天风风云,SMM,mysteel

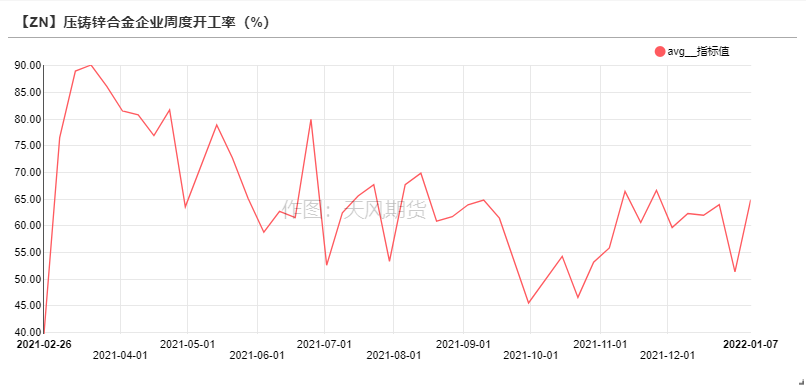

压铸锌合金:企业生产成品库存

* 上周压铸锌合金企业开工率环比上周明显回升。一方面由于元旦假期结束部分企业复产,带动开工提升,另一方面春节假期期间生产暂停,因此部分企业愿意生产成品库存以维持正常的销售流转。部分终端企业开始陆续进入假期,预计接下来两周合金企业订单及开工将逐步转弱。

资料来源:天风风云,SMM

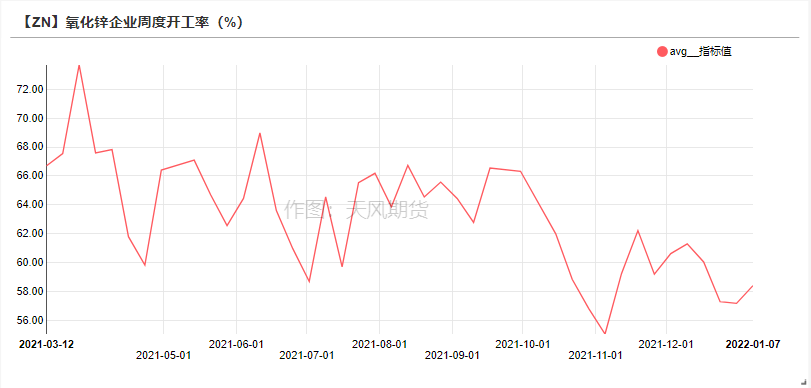

氧化锌:下游与终端同备库

* 上周氧化锌版块开工率环比小幅抬升,主要是由于春节假期即将到来,部分企业意图生产成品库存以维持春节前后的销售需求。从轮胎企业的开工率情况来看环比出现明显下降,主因轮胎企业的成品库存增加显著。短期内氧化锌企业开工率将环比走弱。

资料来源:天风风云,SMM

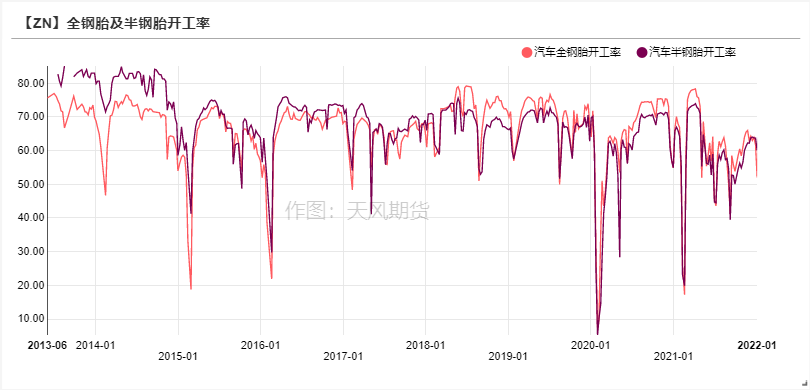

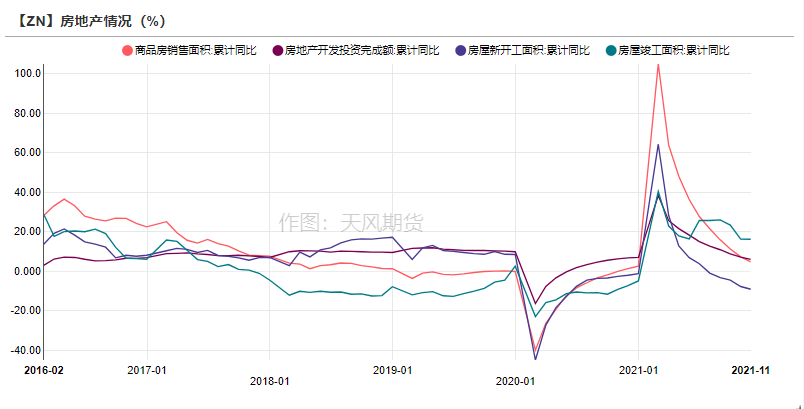

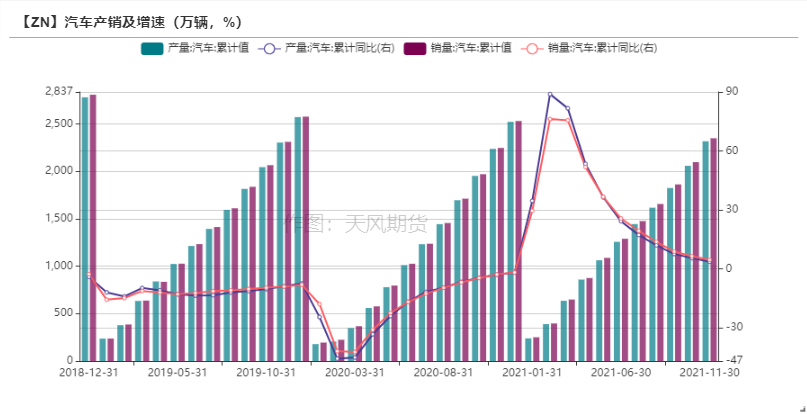

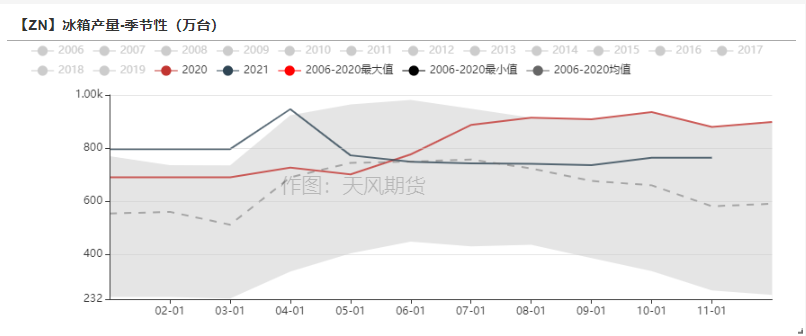

终端数据一览

资料来源:天风风云

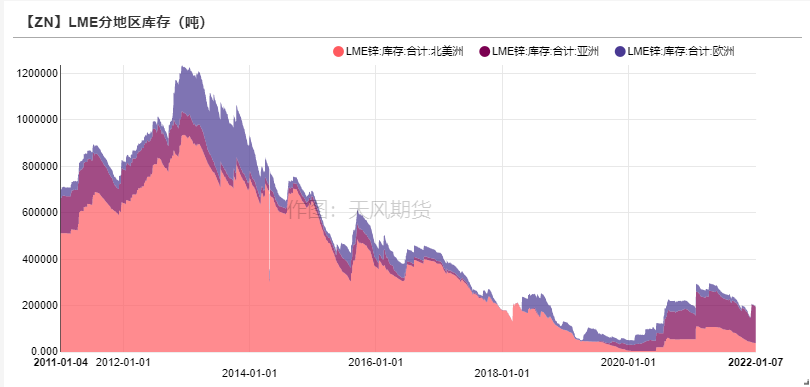

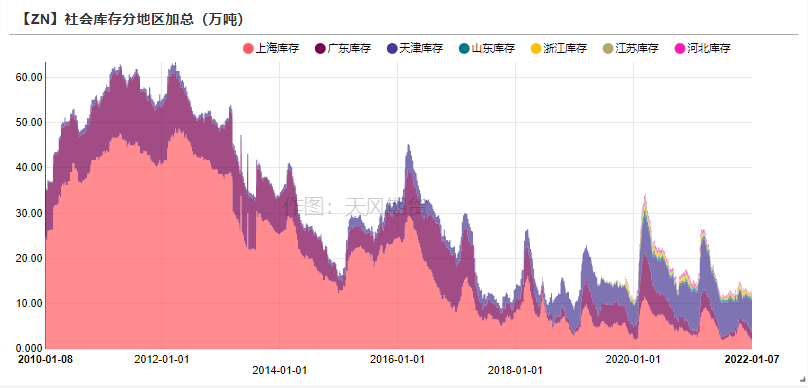

LME大幅交仓累库 国内库存小幅去化

* 上周LME锌库存下降0.57万吨至19.39万吨。

* 国内社会库存增加0.54万吨至12.55万吨。

* 保税区库存增加0.06万吨至1.51万吨。

资料来源:天风风云

平衡&展望

*上周总结:国内冶炼厂复产进度受阻,全年偏紧的原料供应格局没有缓解,同时进口矿加工费难以回升,高昂的亏损导致冶炼厂无从选择,只能减产应对。短期来看,2月之前国内供应端难以出现明显增量,比价或有向上修复的机会,但空间也较为有限。需求端逐步停歇,但下游企业近期仍以生产成品库存为主,体现出市场普遍看好节后需求。总体来看,春节假期之间的库存增幅或较为有限。