简

简 繁

繁观点小结

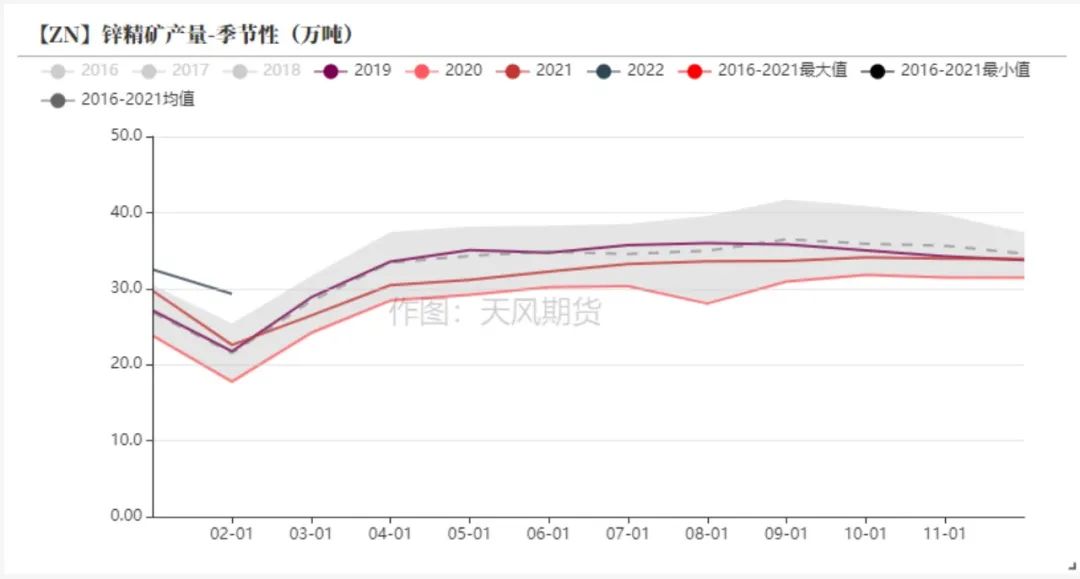

2022年一季度国内精炼锌供应量同比去年呈现负增长,全年供需缺口显著,或将支撑锌价阶段偏强运行。

相较于年底的偏差:1、2022年俄乌冲突使得欧洲对于俄罗斯的天然气依赖矛盾再度凸显,推升欧洲地区电价,未来仍存在一定不确定性;2、内外TC分化,国内冶炼厂的原料库存持续探低,而海外冶炼厂检修增多,进口矿加工费明显回升,一月进口锌精矿增量显著;3、国内库存累增至高位,出于2022年冬奥会以及两会要求,主消费地的下游企业复产时间晚于市场预期,今年春节后锌库存增幅高于去年农历同期。

锌精矿供需展望:国内锌精矿新增产量预计将不及预期,海外矿山增量也进行了下调。总体来看,国内对于进口矿的需求将环比回升,海外矿山若如期增产下,全球原料供需格局勉强宽松;若海外投产不及预期,全球矿端依然呈现紧平衡。

精炼锌供需展望:国内供应增量仍需关注原有产能的释放情况,新增产能增量较为有限。纵观全年精锌供需格局,在基建版块上半年发力预期下,我们测算锌全年消费增速在1.2%左右,预计国内二季度去库可观,全年缺口显著,或支撑锌价阶段性偏强运行。

关注点:疫情;出口;地缘政治等

目 录

年初至今

哪些预期发生了偏差?

偏差一:俄乌冲突 重新威胁欧洲能源

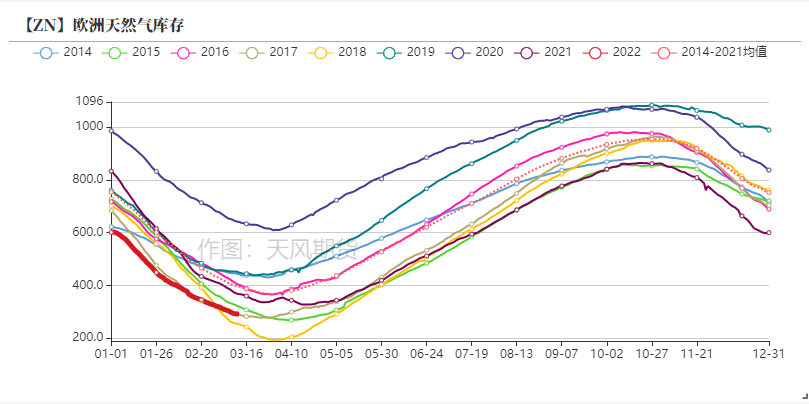

* 从去年“寒冬”开始,欧洲天然气的低库存和旺盛的天然气需求已经将欧洲电价推向了前所未有的高位区间,而2022年俄乌冲突使得欧洲对于俄罗斯的天然气依赖矛盾再度凸显。

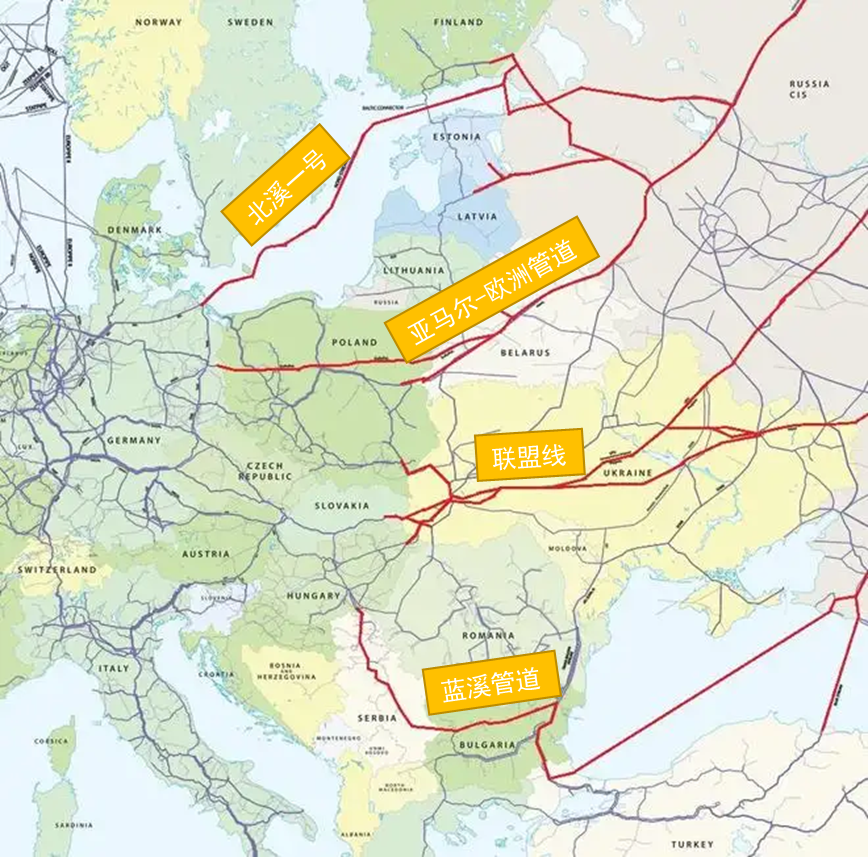

* 欧洲天然气需求中约60%来自进口,其中一半依赖俄罗斯,俄罗斯管道运输占据欧洲天然气需求25%左右。目前俄乌局势未定,但亚马尔-欧洲管道几乎已无流量,联盟线运力仅为1/3,北溪一号注气量80%左右。高昂的TTF溢价吸引大量美国与亚洲的LNG船货,但长期来看这种供应需要承担的成本过高,欧洲脱离俄罗斯的能源依赖仍然困难。

【ZN】俄罗斯-欧洲天然气管道线路图

资料来源:百度;天风风云

欧洲电价起飞 产量供应受限

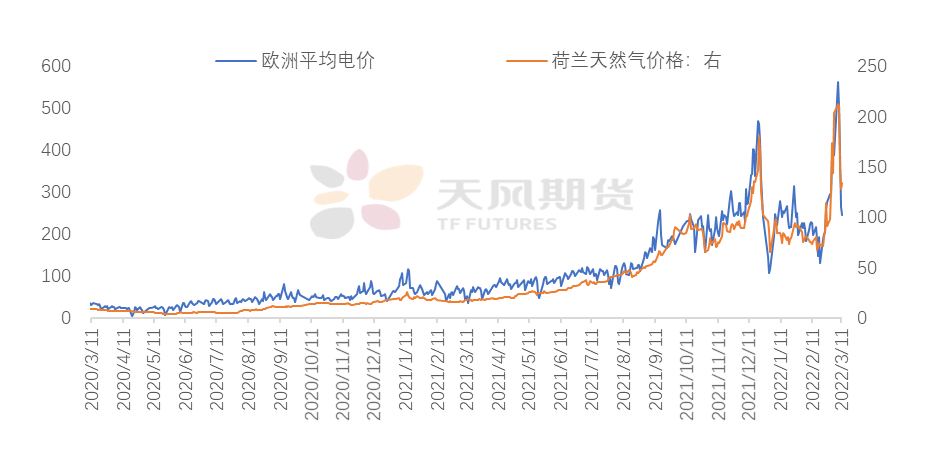

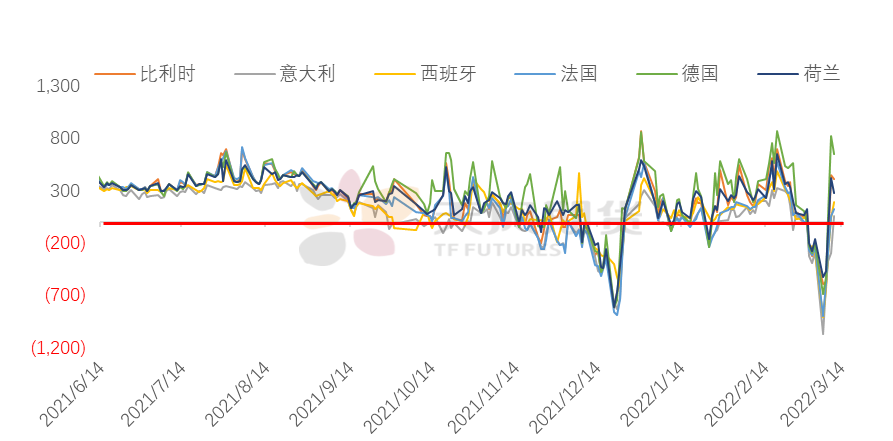

* 欧洲作为最先提出能源转型的地区,部分国家风电及光伏发电占比都比较高,化石燃料发电量占比在40%以内。但由于风光发电仍有一定不稳定性,天然气依然是发电的重要来源。观测历史欧洲平均电价与荷兰TTF天然气价格,可以看出二者有强关联性。

* 2021年之前,对于欧洲锌冶炼企业而言,电力成本占据现金成本的20%左右,伴随电价不断刷新高位,电力成本占比攀升至60%左右,欧洲冶炼厂利润亏损刷新高。短期内冶炼厂将视电价情况复产。

【ZN】欧洲平均电价(USD/MWh)与荷兰TTF天然气价格(右;EUR/GWh)

【ZN】欧洲锌冶炼厂平均利润(USD/t)

【ZN】欧洲电价占比冶炼成本-平均值

资料来源:彭博;天风期货研究所

偏差二:国内外锌精矿TC劈叉

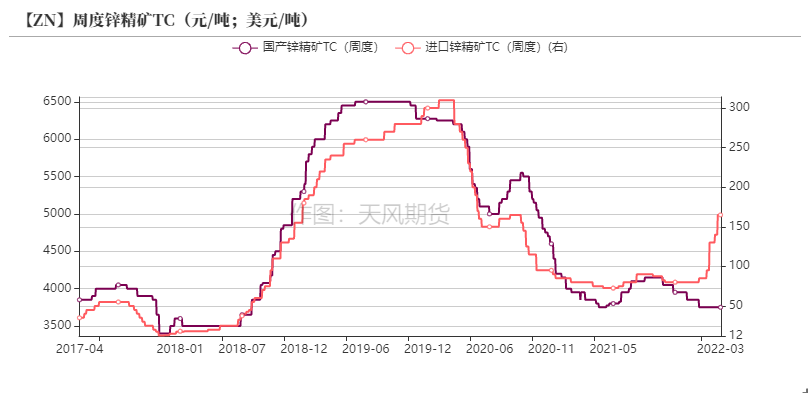

* 国内锌精矿加工费在2021年Q3后呈现稳步下跌趋势,但即便国内加工费处于偏低位置,相较于进口锌精矿也仍有千元以上的利润优势。在冬储以后,国内冶炼厂的原料库存持续探低,而海外冶炼厂检修增多,进口矿加工费有明显回升,内外TC分化。但由于内外比价持续低位波动,进口矿加工费仍不能达到国产矿水平。短期内进口锌精矿加工费仍有小幅上调空间,但需考虑到海外冶炼厂复产后或会加剧海外锌精矿的紧张格局。

【ZN】进口锌精矿TC与国内锌精矿TC对比(元/吨)

资料来源:天风风云

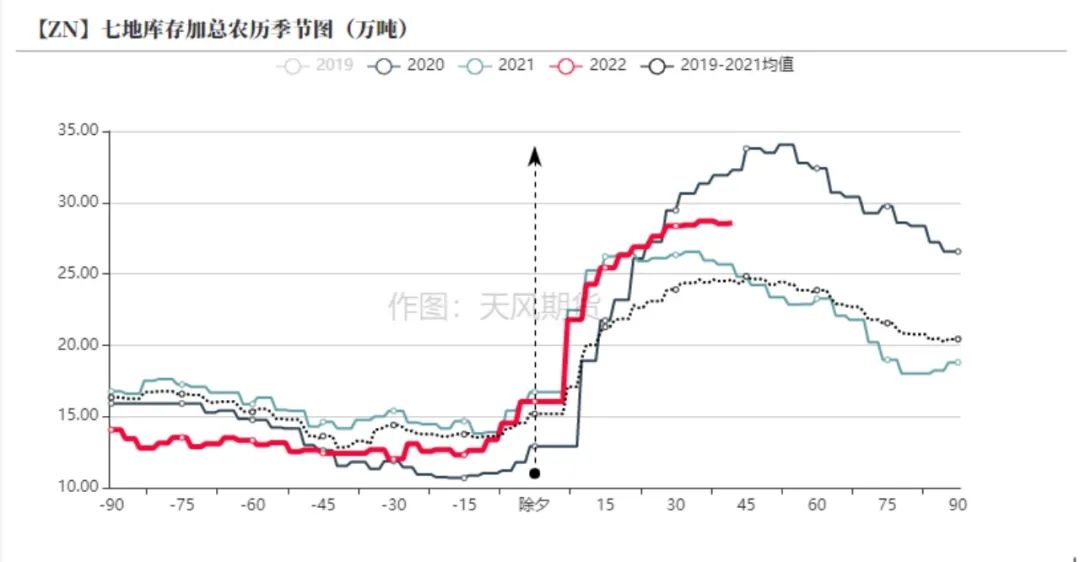

偏差三:国内库存累增高位

* 出于2022年冬奥会以及两会对于北方地区环保条件的要求,今年春节期间国内精炼锌社会库存增幅高于去年农历同期。一方面是由于锌冶炼厂把厂库库存及时发往社会仓库,入库量保持稳定,另一方面主要消费地区的下游企业复产时间晚于市场预期,全面复工基本在2月底至3月初,加之锌价在三月上旬的暴涨,加大了下游企业观望的意愿。

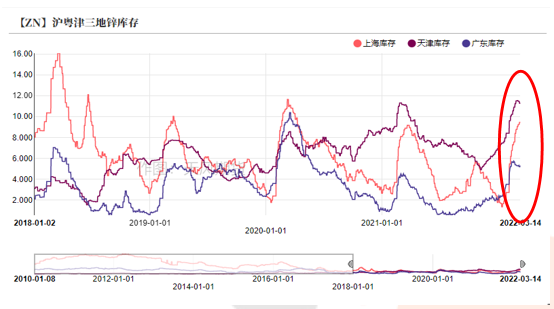

* 分地区而言,广东地区率先降库,下游企业受冬奥影响较小;天津地区也出现拐点,下游恢复后积极采购;上海地区库存直至三月中旬才开始去库,主流品牌复产增产加大了华东地区的发货量。

数据来源:天风风云

上半年需要关注哪些信号?

信号一:矿端能否满足冶炼产能

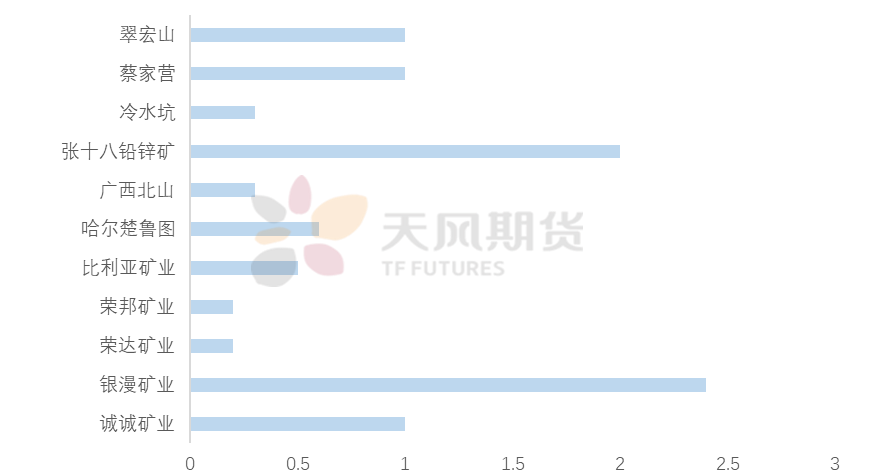

* 2022年,国内矿山增产乏力,除银漫矿业扩产以外,其他并无重大新增项目。相较去年年底市场预期湖南湘西地区矿山产能增长,预计今年难以出现实际增量。全年乐观情况下国内增产8万吨锌精矿,中性预期下预计产量实际增长或在5万吨附近。

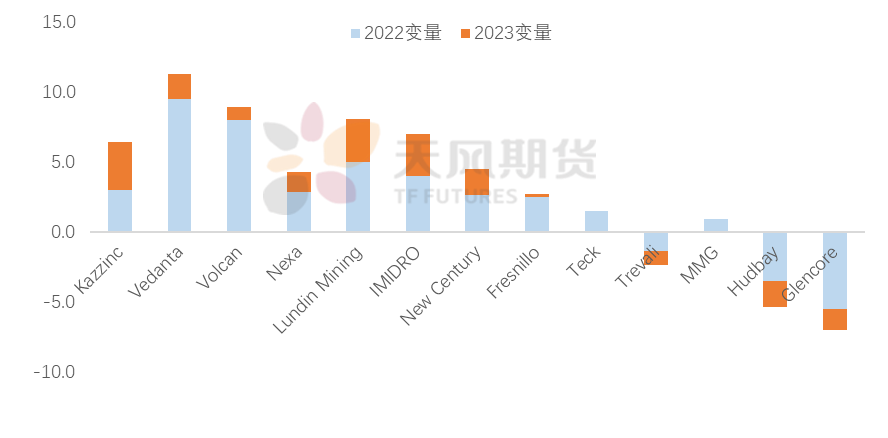

* 海外矿山中:Kazzinc旗下的Zhairem矿山,投产延后预计将在年中投产,相较此前预期增量减半至3万吨;Nexa旗下Aripuaña将于2022年初开始生产;Vedanta旗下的印度矿山继续增产,以及今年Gamsberg或继续恢复产量;Lunding旗下扩产项目将在2022年出现增量;Fresnillo亦有项目将在2022年投产。

* 此外由于Glencore旗下矿山由于开采年限原因预计分别在2022年和2023年关闭,其他部分矿山也面临原矿平均品位逐年降低的影响。预计将在2022-2023带来一定减量。

*海外矿山总体增量预计在29万吨左右(乐观)或23万吨附近(中性)。

数据来源:Reuters、天风期货研究所

【ZN】2022-2023海外主要公司产能变量(万金属吨)

【ZN】2022国内矿山新增产能预估(万金属吨)

数据来源:SMM,天风期货研究所

海外矿山:2021大型矿企产量略微增长

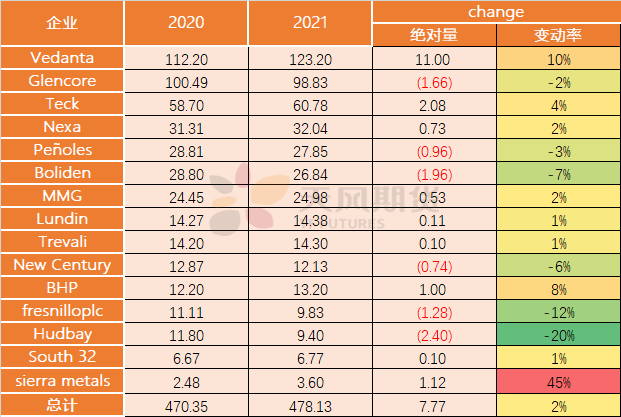

* 根据目前已有的部分海外矿山企业公布的年度报告来看,2021年海外矿山产量整体呈现恢复趋势,样本企业产量增长近8万吨,增幅达到2%。

* 分企业来看,去年主要贡献增量的矿山有:Vedanta旗下的印度矿山+11wt,主要由Rampura Agucha和Zawar贡献,以及Gamsberg+3.4wt;此外,还有四家矿企共同持有的Antamina+3.62wt;Teck旗下的Red Dog+1.27wt。可以看出,矿山的增量仍然集中在大型矿山。同时,部分大型矿山由于品位下降,维护费用偏高等原因,产量有所下降,其中Mount Isa-2.44wt, Matagami和Kidd共-1.86wt。

【ZN】2021-2022海外主要矿企锌精矿产量(万金属吨)

资料来源:公司官网;天风期货研究所

冶炼需求新增:国内冶炼投产不及预期

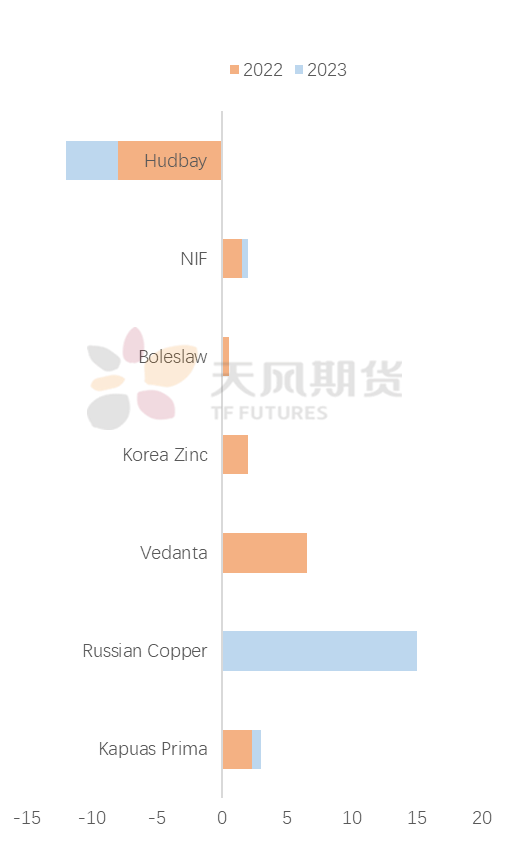

* 2022年海外冶炼厂中,新增及扩产产能共计12.8万吨,但由于Hudbay旗下冶炼厂由于破产将在年中关闭,增减相抵之下海外冶炼产能增量5wt左右。

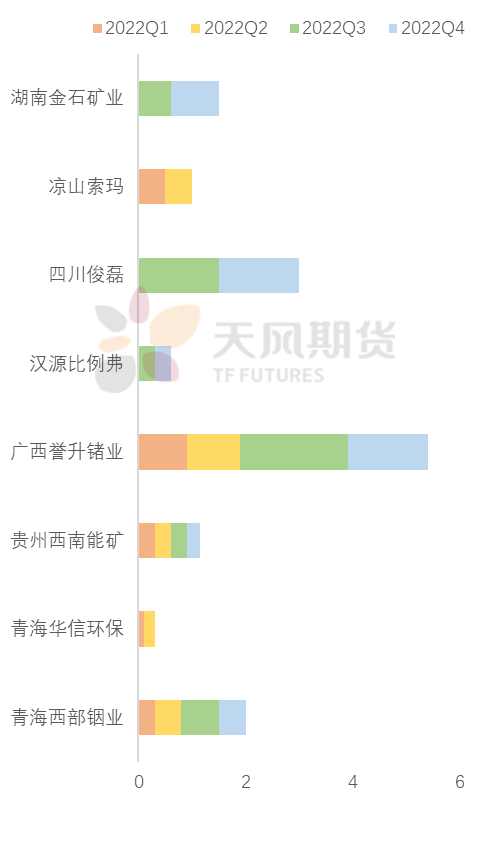

* 国内冶炼厂中,新增产能释放主要还是依靠2021年底投产的广西誉升和西南能矿。但根据一季度产量表现来看,预计将不及去年预期。同时,四川俊磊实际产量预计将在年中出现,以及去年预期将技改后增产的南丹吉朗由于环保问题或将推迟增产。国内新增冶炼产能需求相较去年增量不足15wt。

* 由此来看,矿山新增产能能达到70%以上的释放才能够满足全球冶炼的新增需求。

【ZN】海外主要冶炼厂产量变化

【ZN】2022年国内冶炼产能增量(万吨)

数据来源:天风期货研究所

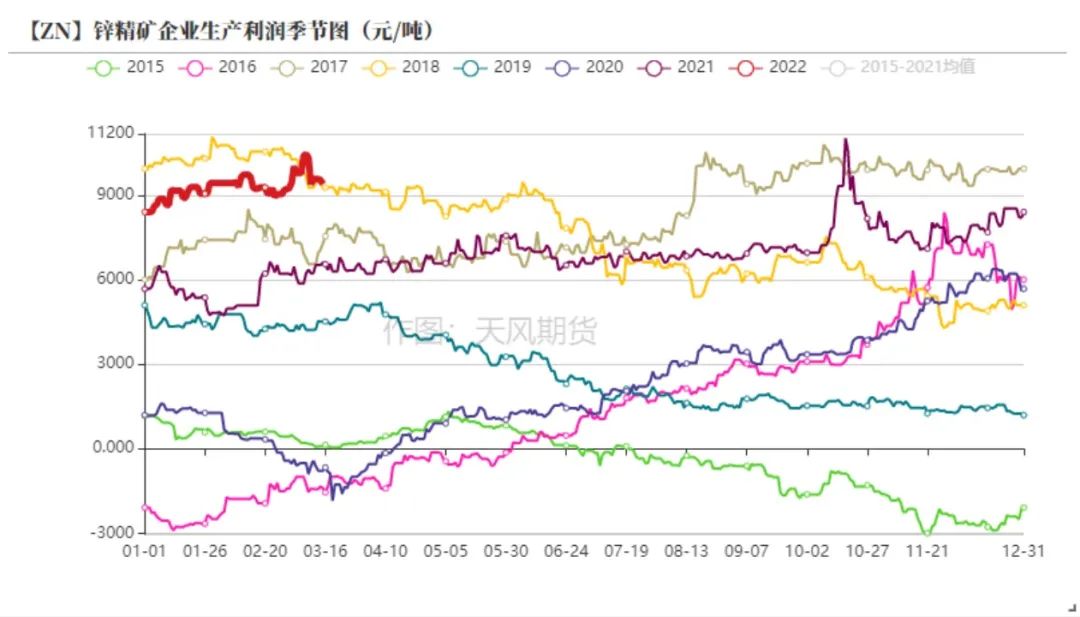

矿山利润推动存量产能释放产量

* 2021年来,国内加工费低位徘徊,矿山成本一直维持在相对偏低的位置,锌价在能源限制下不断走强,锌精矿企业的综合利润也在不断回升。相较历史同期而言,今年一季度的矿山利润接近上一轮矿企主导市场的周期:2017-2018年国产锌精矿加工费最低达到3400元/金属吨,且锌价回升到了26000元/吨以上,彼时的矿山利润达到历史最高位。

* 在高利润的推动下,国内锌精矿产量回升到了一季度最高水平,部分冬季关闭的矿山缩短假期生产。但年内来看,不相同于上一轮周期矿山大幅增产且有新的项目,今年国内矿山新增产能有限,且部分老矿山品位下滑,预计国内锌精矿供应仍偏紧张。

数据来源:天风风云

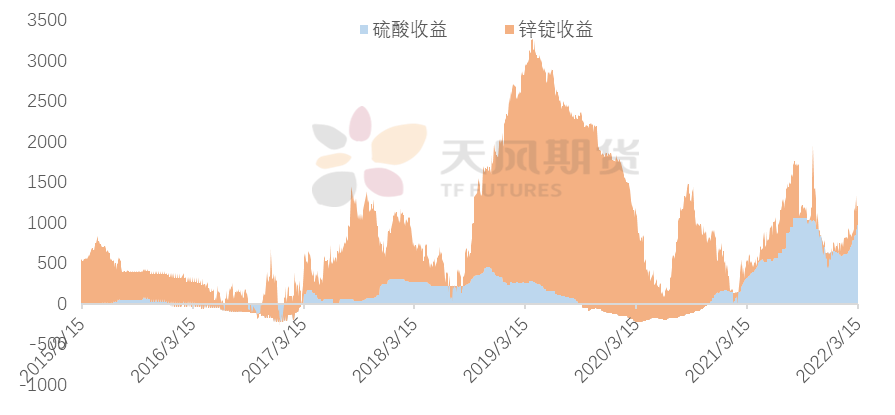

副产品收益补充冶炼厂利润

* 去年年底起,虽然国内锌精矿加工费持续低位,但冶炼厂的利润并没有下跌到历史低位的水平。主要得益于副产品硫酸的收益止跌回升,贡献了锌冶炼厂利润中的主要部分。

* 疫情之前副产品的价格相对稳定,TC决定着国内锌冶炼厂的利润水平,锌的供应弹性偏强,产量滞后于利润波动,短期来看冶炼厂的生产意愿仍然偏强,但原料问题可能成为未来产量释放唯一的制约。

【ZN】锌冶炼厂主要收益拆分(元/吨)

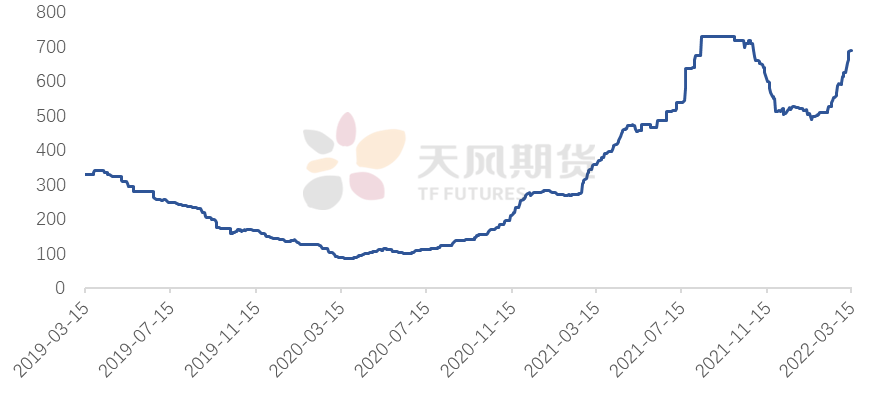

【ZN】98%硫酸价格指数(元/吨)

数据来源:Reuters、天风期货研究所

信号二:进口矿or进口锭?

信号二:进口矿or进口锭

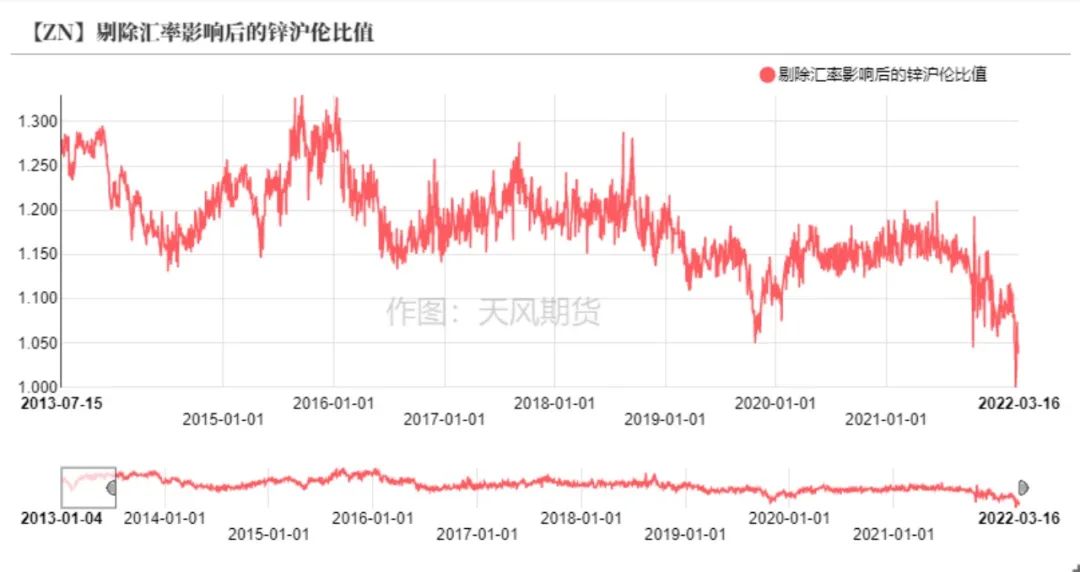

* 自从去年年底海外能源价格掣肘欧洲冶炼产量释放,海外锌价相较国内的驱动更为确定,弹性也相对国内更高。加之海外的需求强势带动海外库存的快速下降,内外比价持续低迷,并在俄乌冲突推升欧洲电价后,比值再度跳水,创下近十年最低值。精炼锌出口窗口短暂打开。

* 俄乌局势暂缓,比值逐渐从低位开始修复,国内将进口更多的进口矿还是进口锭?

【ZN】精炼锌出口盈亏(元/吨)

数据来源:天风风云

进口锌精矿 缺口显著

* 国内冶炼端产量相较于去年的恢复是较为确定的,其中不仅包括少量新增的投产产能,也包括相较去年限电时期的恢复产能。因此国内锌精矿的需求相较2021年有较为明显的增长。

* 一季度高利润刺激下,国内锌精矿产量出现了较为显著的恢复,但由于新增产能十分有限,国内锌精矿的供需缺口在不断扩大,预计今年国内冶炼厂对于进口锌精矿的依赖度会继续回升,进口TC全年涨幅有限。

【ZN】国内锌精矿满足度

数据来源:天风风云

进口锌锭量与比价的关联度将回升

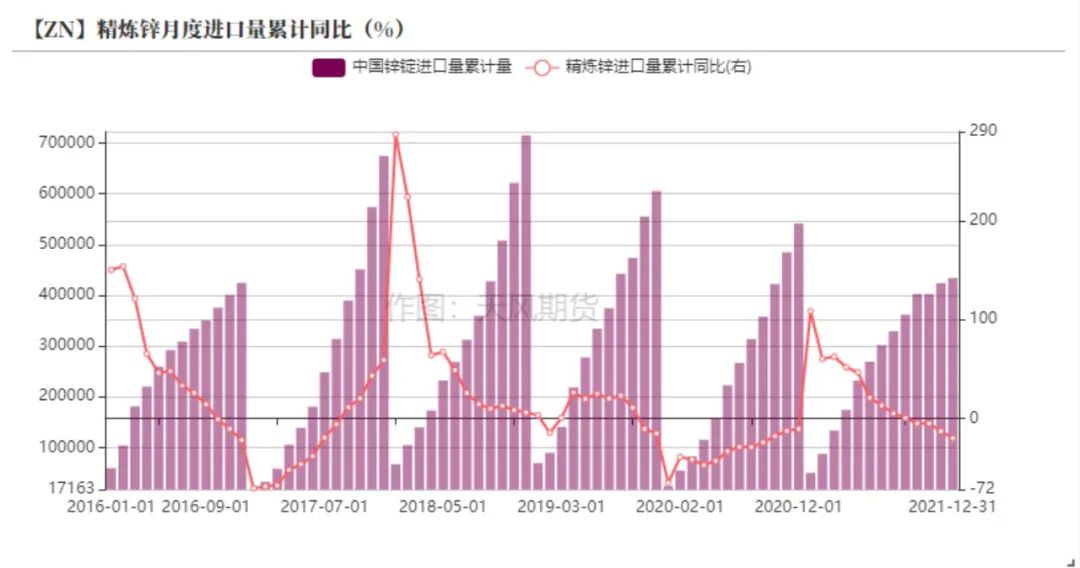

* 2021年三季度后,在外强内弱的格局之下,沪伦比值不断回落导致精炼锌进口亏损持续扩大,单月进口量环比大幅减少,全年进口锌总量相较前几年明显回落。同时海外高溢价吸引了部分发往中国的锌锭。

* 今年,部分进口锌锭贸易商计划将减少发往中国的长单货量,这意味着后续进口锌将多为散单货源,与进口盈亏的关联度将提升,且在海外高溢价与低库存的背景下,预计中国全年的进口货量将有所减少。

数据来源:天风风云

信号三:观测出口表现如何?

出口:2021锌材出口创下历史新高

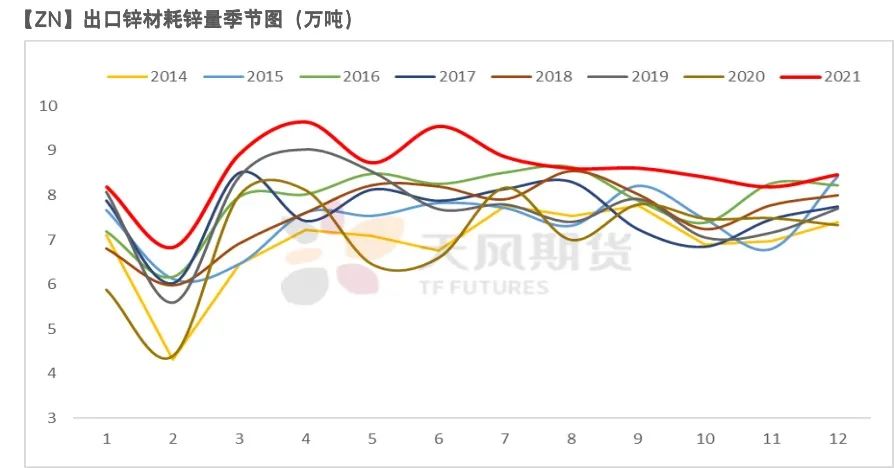

* 2021年,国内出口锌材创下历史新高,除11月以外,单月出口值均刷新历史同时期高位。一方面受益于海外工业需求的旺盛增长,另一方面由于欧美地区钢材价格高企,导致国内即便取消退税补贴出口锌材也依然有较好的利润。

* 今年来看,需要关注海外需求是否将环比出现回落,以及国内的锌材出口是否会出现一定的拐点。

资料来源:海关总署;天风期货研究所

信号四:观测国内基建表现

新增专项债提前批发行进度较快

* 财政部在去年12月已向各地提前下达了2022年新增专项债务限额1.46万亿元。考虑到2022年一季度稳增长的压力较大,要求各地2022年一季度早发行,早使用。截止2月底,新增专项债发行规模达到8775亿元,占据提前批额度60%,该发行进度远高于历史同期,仅次于2020年疫情爆发时期。

* 债券提前加快发行,有助于满足重点项目一季度建设的资金需求,拉动有效投资,形成更多实物工作量,预计剩余提前批专项债额度将在三月发行。此外在两会期间提出的5.5%GDP增速目标,意味着今年基建将成为经济稳增长的主要托底。

资料来源:财政部,天风期货研究所

基建先行指标表现不俗

* 由于1-2月是部分宏观数据的真空期,因此通过部分先行高频指标来观测国内基建项目的表现。

* “库容比”是水泥价格上涨的先导指标,表明水泥库存消耗的程度。分地区来看,西北地区水泥库容比基建投资弹性最高,西北地区水泥库容比降幅最大;此外华北地区受冬奥会影响基建项目开工较为缓慢,但近期水泥库容比也已经呈现较明显的降幅。总体来看,国内通路,高铁以及其他基建项目陆续开工,预计将在二季度有较强的表现。

数据来源:wind、天风期货研究所

初级消费端:二季度将明显发力

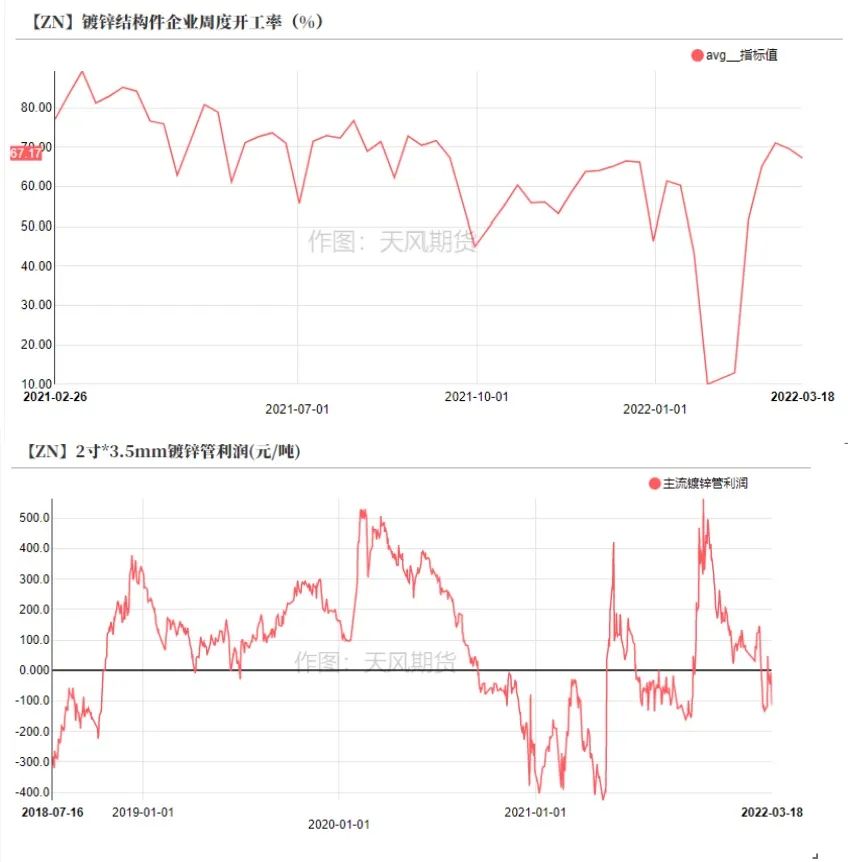

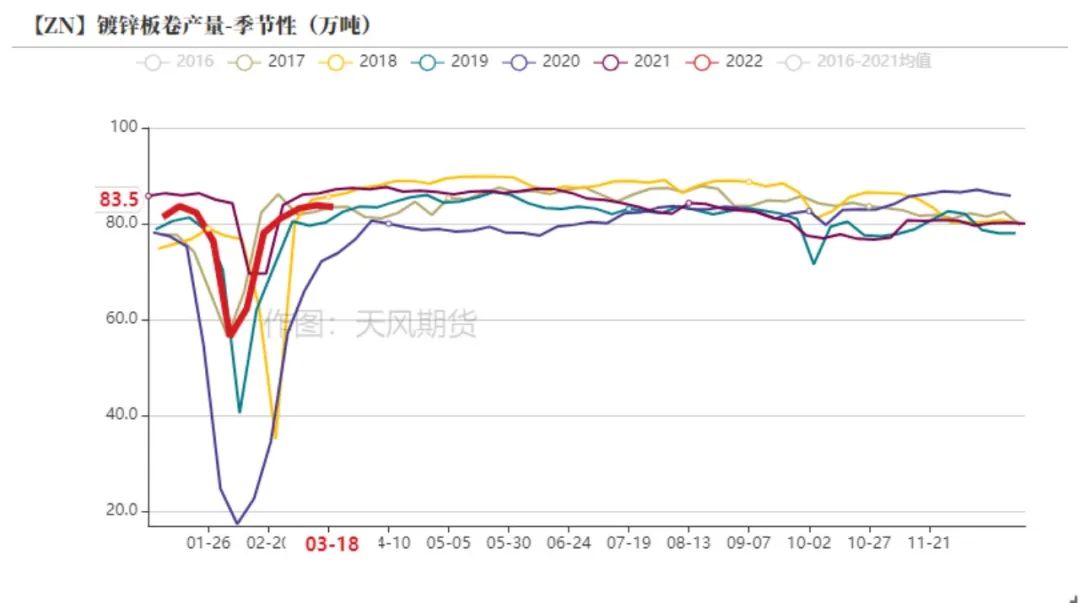

镀锌:镀锌板持稳 结构件订单增长

* 从恢复节奏来看,2022年国内镀锌板企业恢复正常生产的节奏较快,镀锌板产量在3月之后恢复到了平均水平。热卷和冷轧板库存拐点先于锌锭库存出现。

* 镀锌结构件企业恢复速度相对较慢,且受制于环保要求以及华东地区疫情的影响,开工情况在恢复后又受到一定抑制。但镀锌结构件订单较为充沛,部分企业开工节奏虽有错乱,但整体的订单增量较为确定。

资料来源:smm;mysteel;天风期货研究所

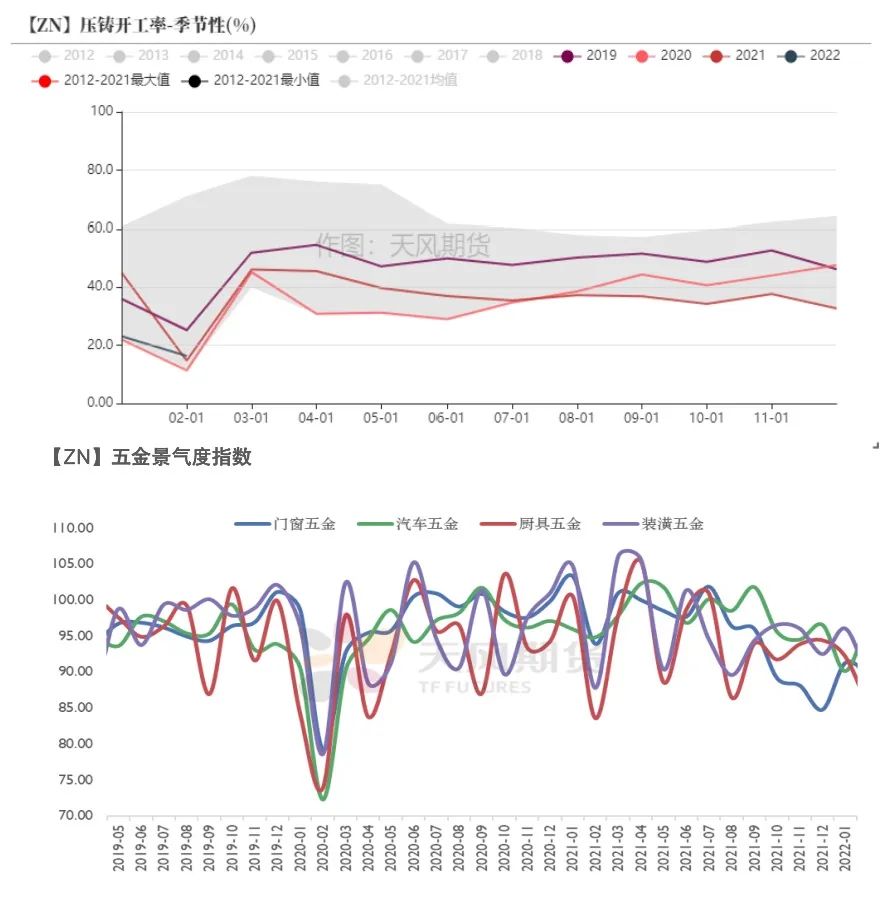

压铸锌合金:订单增长空间收窄

* 合金企业节后复工时间相对较早,但复工程度并不算理想。一方面,传统压铸锌合金企业市场份额不断受冶炼厂合金挤压,另一方面合金企业内部竞争也较为激烈,部分企业不愿满产,偏向以量定产,在原料价格波动下,备货的意愿也不是很强。

* 订单方面,由于地产行业自去年呈现下降趋势,相关的地产后端所需门窗五金及装潢五金景气度均拐头向下,汽车版块五金订单略微好转。预计二季度合金版块环比修复,但增长程度较为有限。

资料来源:wind,smm,天风期货研究所

氧化锌:跟随轮胎企业迅速恢复

* 氧化锌企业节后复工较为缓慢,一方面是因为部分大中型氧化锌企业集中在华北地区以及华东地区,受冬奥会以及两会环保要求影响,另一方面由于终端轮胎企业复工较为缓慢,且轮胎成品库存偏高,轮胎企业开工率较低,氧化锌企业订单增量有限。

* 3月之后氧化锌企业开工率迅速恢复,得益于汽车行业整体正增长以及新能源汽车产销增加。短期来看需关注轮胎及汽车的出口情况。

资料来源:wind;smm;天风期货研究所

展望全年:锌平衡表的推演

锌精矿平衡:增量下调

* 相较于去年年底报告中我们对于未来一年的全球锌精矿平衡的预测,在今年一季度末我们对于部分数据进行了调整以及修正。

* 国内锌精矿新增产量预计将不及预期,基于湖南湘西地区矿区或许无法出现增量,其他地区的矿山增量十分有限,下调至增量5万吨附近。海外矿山增量也进行了下调,考虑到部分矿山的延迟投产,海外矿增量下调3万吨。此外由于一季度欧洲电价高企,欧洲部分冶炼厂延长检修时间,因此海外矿需求量也进行了修正。总体来看,国内对于进口矿的需求将环比回升,海外矿山若如期增产下,全球原料供需格局勉强宽松;若海外投产不及预期,全球矿端依然呈现紧平衡。

资料来源:天风期货研究所

锌平衡表

* 一季度,国内锌冶炼厂产量恢复节奏较为缓慢,同比去年能耗双控下的全国一季度产量呈现微幅负增长状态。俄乌冲突推升海外锌价,导致一季度沪伦比值呈现破位下跌趋势,仅1-2月进口精锌同比去年减少6万吨左右,预计三月进口锌维持低量流入。同时出口窗口开启导致供应雪上加霜,1-2月出口同比增长1万吨,导致一季度的供应同比预计将减少10万吨以上。需求端复产节奏相较去年有所延后,但终端仍需观测基建发力的程度,提前批的专项债发行或将带动投资尽快形成实物工作量,因此锌消费主要发力时段或集中在二季度。总体来看, 国内供应增量仍需关注原有产能的释放情况,新增产能增量较为有限。纵观全年平衡,预计国内二季度去库可观,全年缺口显著,或支撑锌价阶段性偏强运行。

数据来源:天风期货研究所