简

简 繁

繁观点小结

核心观点:偏多 基本面上,海外低库存及能源风险、国内供给刚性的支撑不改;策略上关注逢低做多。

冶炼利润:偏空上周国内TC下降100元/金属吨至3400元/金属吨;进口TC下降20美元/干吨至220美元/干吨。冶炼利润达到1498元/吨左右。

现货升贴水:偏多 上海对06合约升水40-85元/吨;广东对07合约贴水5-升水35元/吨;天津对06合约平水-升水65元/吨。

镀锌开工率:中性 镀锌板企业周度开工率85.37%,环比上升;镀锌结构件企业周度开工率61.16%,环比下降。

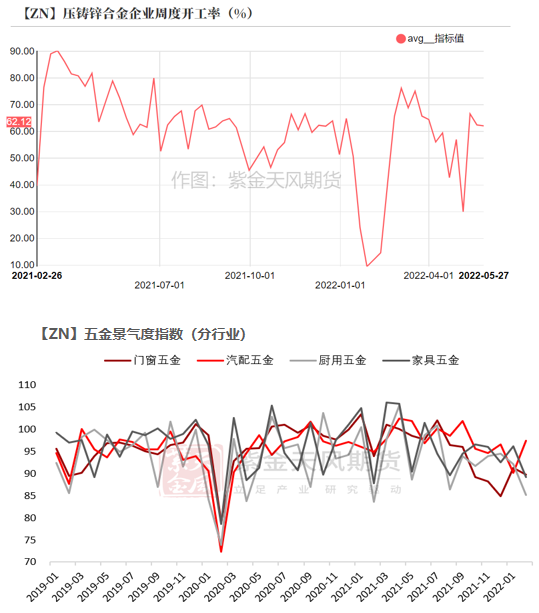

合金开工率:偏空 压铸锌合金企业周度开工率62.12%,环比下降。

国内库存:偏多上周国内社会库存减少1.48万吨至25.10万吨;保税区库存持平于1.38万吨。

LME升贴水:偏多 LME锌0-3升水抬升至23.50美元/吨;远月3-15升水降至261.25美元/吨。

进口利润:偏多 锌精矿进口利润为-710元/吨;锌锭进口利润约为-4309元/吨。

LME库存:偏多 上周LME锌库存减少0.0775万吨至8.5850万吨。

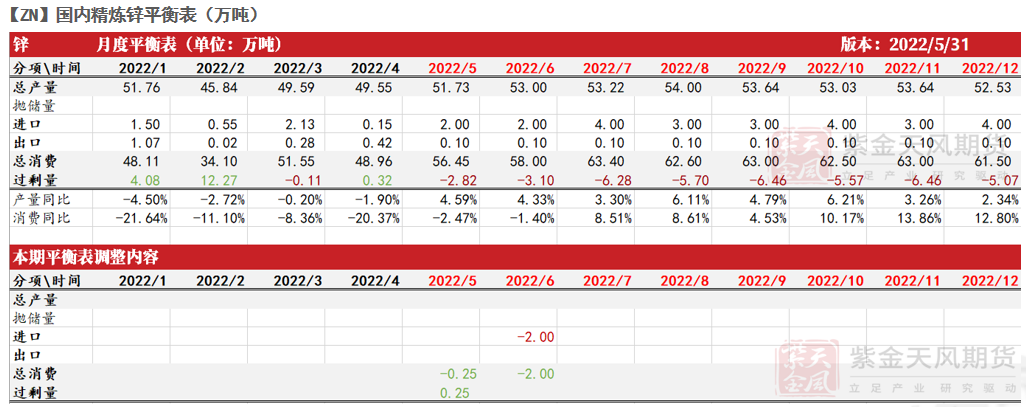

平衡&展望

*上周总结:上周内外锌价均有回升,外盘涨幅更大。矿山扰动频发,国内矿石产量同比负增长的概率增加,海外矿端亦有收紧,上周内外TC均有下调,国内原料紧张的情况难有缓解。海外库存去化的速率相对前几周略有放缓,但去库水平仍和历史同期大致相当,目前判断海外消费萎缩为时尚早;我国锌锭出口仍在继续,预计将进一步带动国内库存去化、缓解国内社库超累程度,但远不足以扭转海外库存低位的局面。需求方面,华东地区企业正逐步复工复产,华北疫情初步得到控制,政策方面也再次强调“稳增长”,需求预期转好,但疫情的影响仍未完全消散,目前离真正的消费复苏尚有距离。预计锌价震荡偏强运行。

内外TC下降 锌锭利润为负

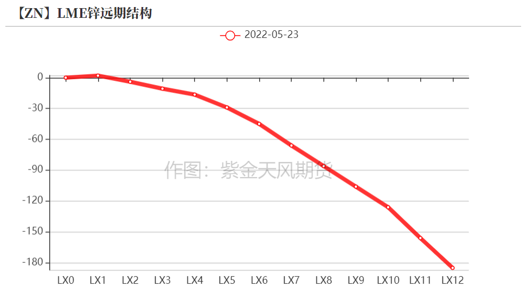

内外锌价修复 外强内弱深化

* 上周,沪锌主力合约开于25685元/吨,周内高点25925元/吨,低点25290元/吨,收于25860元/吨,周涨幅0.43%。上周伦锌开于3710.5美元/吨,收于3864美元/吨,周涨幅4.24%。

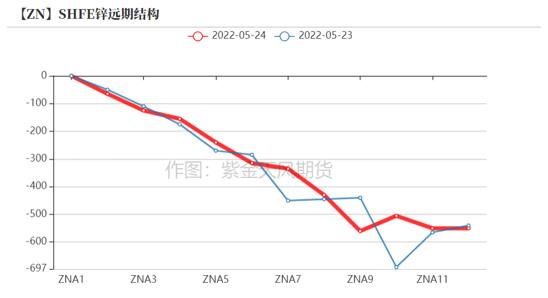

* 结构上看,LME锌0-3升水抬升至23.50美元/吨;远月3-15升水降至261.25美元/吨。外强内弱格局深化。

数据来源:紫金天风期货风云

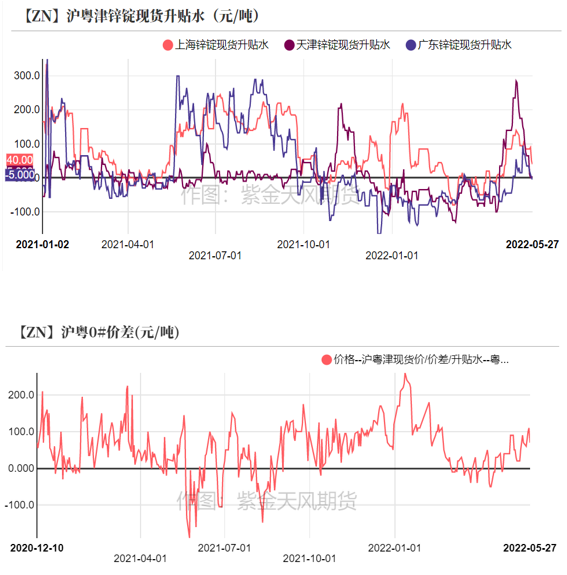

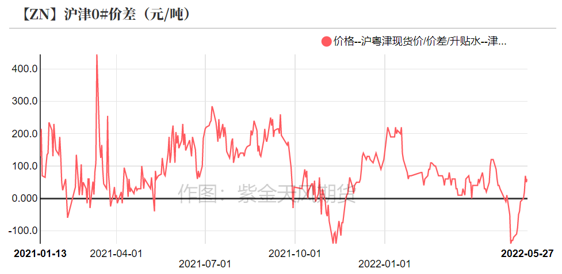

各地升水收窄 广东成交转弱

* 上海地区仓库提货逐渐恢复,出入库难度较前几周降低,外加上周票据需求增多,现货成交有所好转;广东地区下游询价热情降低,交投环节较为冷淡,成交转差,地区升水下降较为显著;天津地区下游大多对锌价持观望态度,采购仅以刚需为主,成交一般,地区升水幅度下降,沪津价差由负转正。

数据来源:紫金天风期货风云

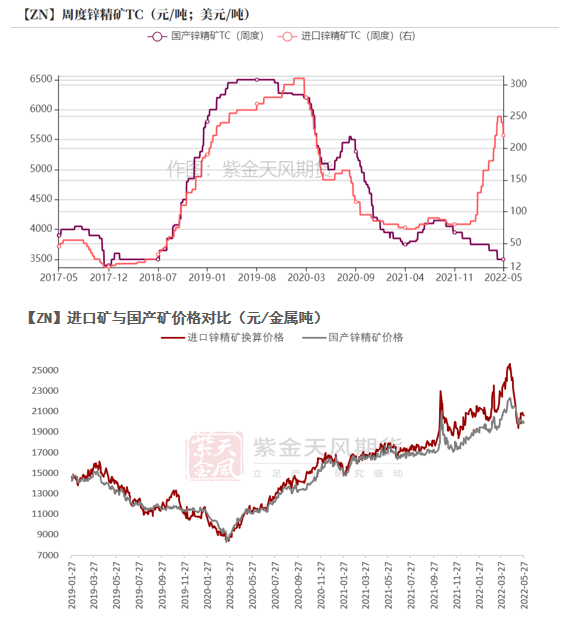

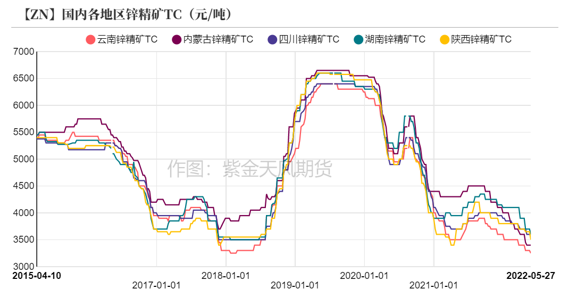

国产及进口TC均下降

* 上周国内TC下降100元/金属吨至3400元/金属吨;进口TC下降20美元/干吨至220美元/干吨。

* 具体来看,云南地区国产TC下降50元/金属吨;湖南、广东地区国产TC下降100元/金属吨;陕西地区国产TC下降150元/金属吨。国内矿山扰动频发,全年锌矿产量同比负增长的概率进一步加大;海外矿端也出现收紧的迹象,尽管进口矿亏损逐渐收窄,国内冶炼厂或许并不能获得充足的进口矿作为原料补充;内外TC仍有下降空间。

数据来源:紫金天风风云;紫金天风期货研究所

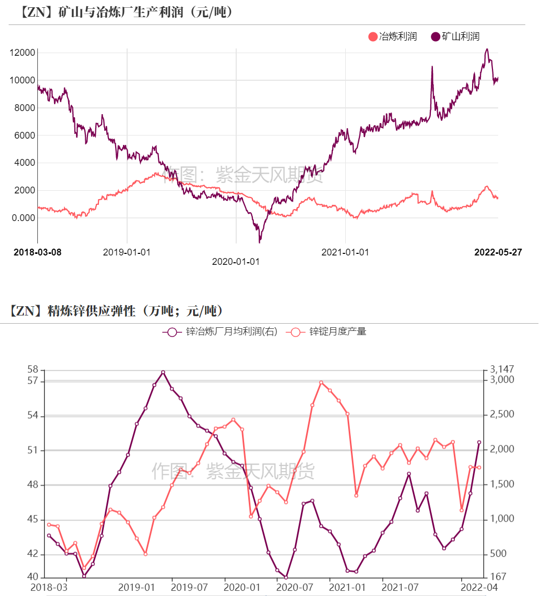

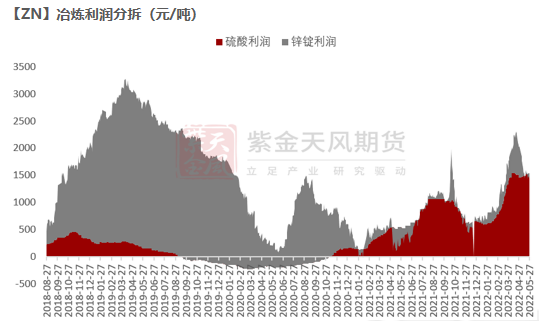

锌锭贡献的冶炼利润为负

* 上周矿山利润略有回升,达到10248元/吨左右,冶炼利润有所下降,在1498元/吨附近。

* 具体来看,上周加工费进一步下调、硫酸价格继续攀升,锌锭部分贡献的冶炼利润为负,加上副产品收益后的冶炼利润仍然高于历史同期。随着云南、广西地区部分冶炼厂检修结束、逐步复产,5月精炼锌产量预计环比回升,但考虑到原料紧张的局面大概率延续,锌锭产量增长幅度或将有限,供给端维持刚性。

数据来源:紫金天风风云;紫金天风期货研究所

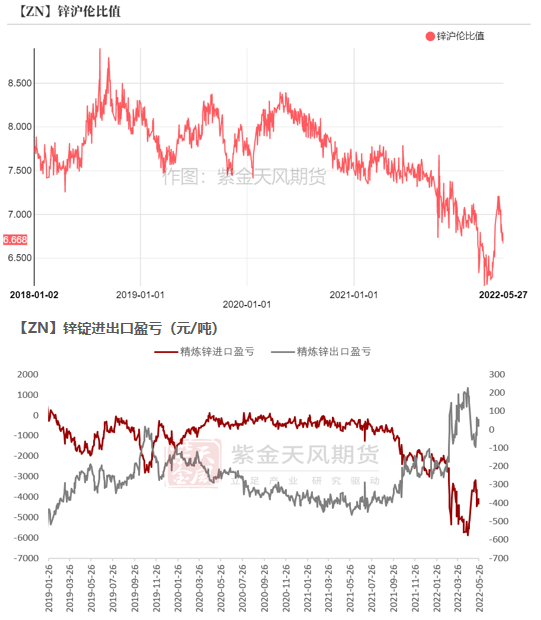

比值再度下探 锌锭出口盈利

锌锭出口打开 进口亏损扩大

* 上周外盘涨幅明显,沪伦比值再度降至6.67左右。精炼锌进口亏损扩大至4309元/吨附近,散单流入概率较小,预计我国精炼锌进口将维持低位。

* 近两周天津市场仍然有先前锁定比价的锌锭在出口之中,外加上周精炼锌出口由亏转盈,窗口打开,预计5-6月我国仍有部分精炼锌陆续出口,进一步贡献国内社库减量。

数据来源:紫金天风风云;紫金天风期货研究所

下游初端开工率稳中有升

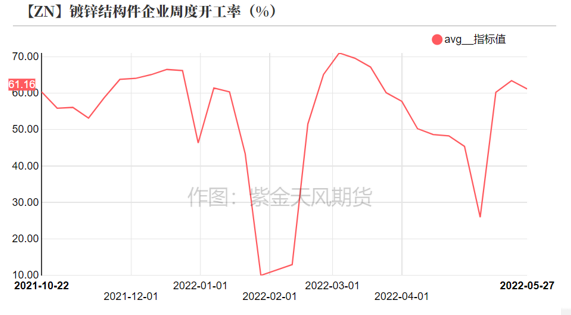

镀锌:镀锌板开工略升 结构件订单不足

* 上周镀锌板企业开工率环比略微上升至85.37%。冷轧社会库存增加至135.6万吨,热卷社会库存增加至249.6万吨,23城市镀锌板库存增加至116万吨。疫情影响延续外加临近淡季,钢材库存难有显著去化。

* 上周镀锌结构件企业开工率环比下降2.26%至61.16%。上上周稍显好转的终端订单尚不能延续,成品累库,部分企业减产。

数据来源:紫金天风风云;SMM;Mysteel

锌合金:华东企业复产 整体开工略降

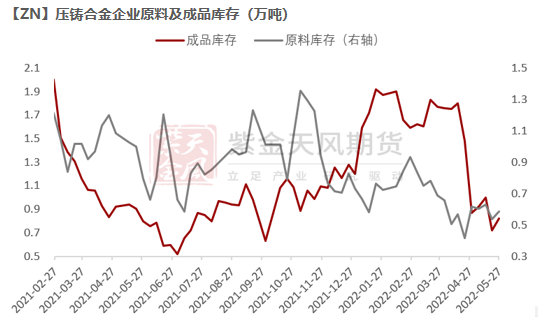

* 上周压铸锌合金企业整体开工率环比下降0.32%至62.12%;成品库存增加至0.82万吨;原料库存略增至0.59万吨。

* 地产后端相关订单景气度持续低迷,先前锌价下跌带来的订单无法延续,处于半开工状态的厂家增加,尽管华东地区部分厂家管控放松、逐渐复产,整体开工率仍然略微下降,成品库存累加。

数据来源:紫金天风风云;SMM;Wind;紫金天风期货研究所

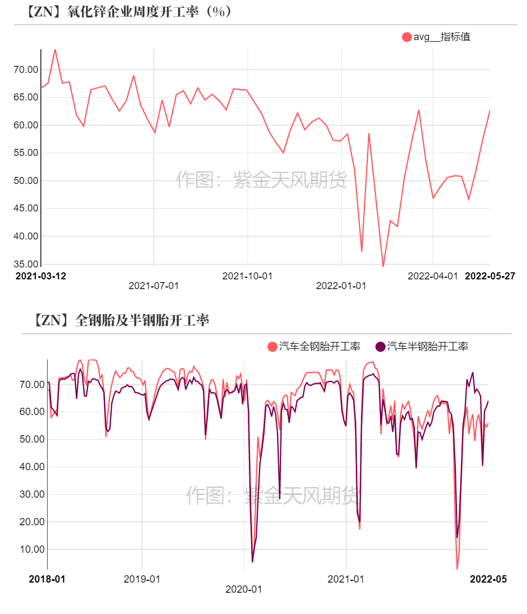

氧化锌:开工上升 成品库存减少

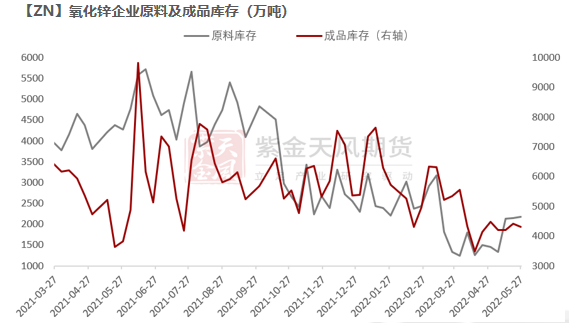

* 上周氧化锌企业开工率上升5.2%至62.8%左右;原料库存略增至0.22万吨;成品库存略降至0.43万吨。

* 华东地区氧化锌企业逐步复产,带动开工率上行。上周锌渣供应增多,氧化锌原料库存略增;其终端企业开工率略有回升,氧化锌成品集中发货,相应成品库存略降。

数据来源:紫金天风风云;SMM;紫金天风期货研究所

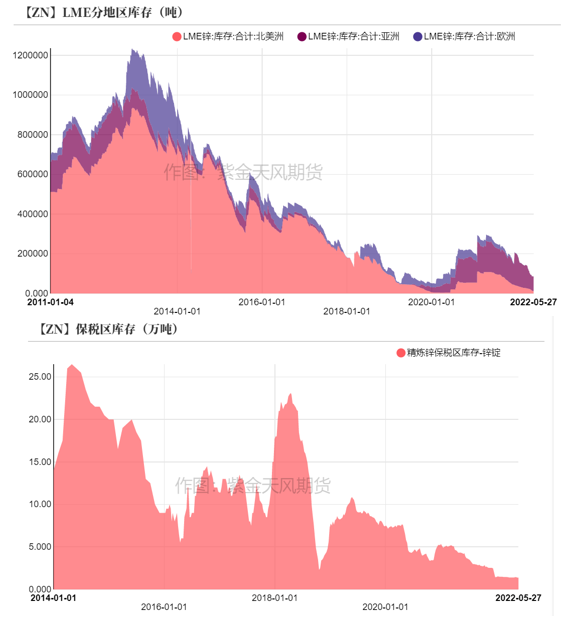

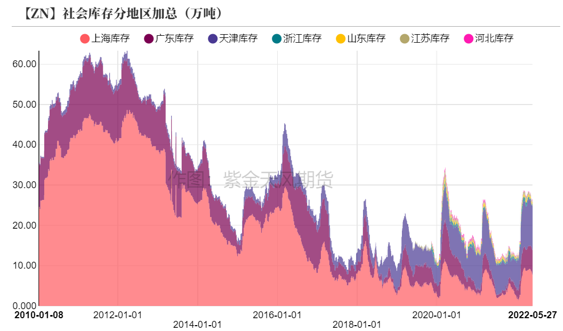

海外去库速度放缓 国内库存减少明显

* 上周LME锌库存减少0.0775万吨至8.5850万吨。

* 上周国内社会库存减少1.48万吨至25.10万吨。

* 保税区库存持平于1.38万吨。

数据来源:紫金天风期货风云