简

简 繁

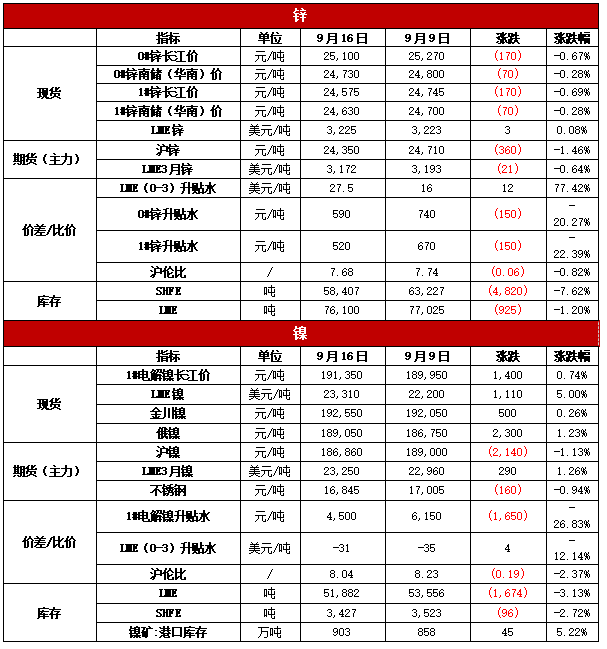

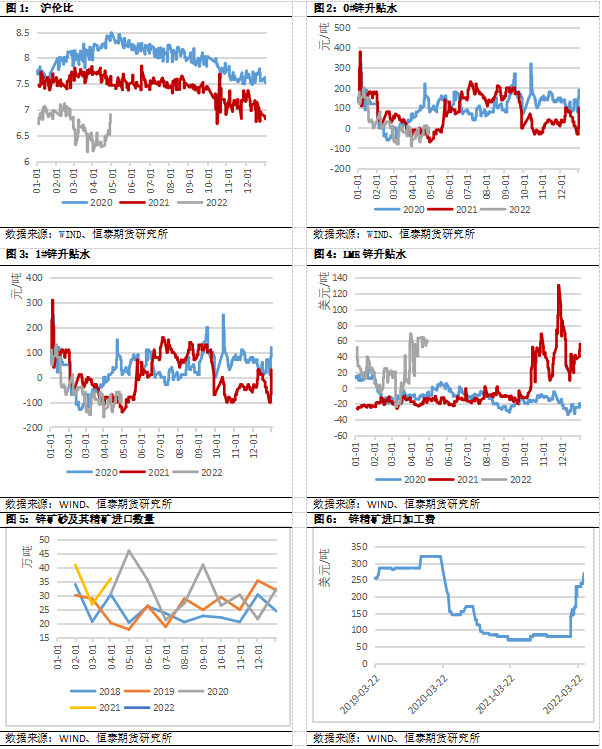

繁本周锌价偏弱震荡。宏观上,因美国CPI超预期,美联储不排除100bp加息可能性,市场趋于谨慎,施压锌价。此外,海外能源危机持续发酵,欧盟因成员国之间的分歧,废弃天然气限价章程。供应上,北溪1号彻底断供天然气,供应偏紧态势短期难以改善,成本上有一定支撑;国内四川等多地限电问题带来的负面影响正逐步消散,供应有所回暖,但完全恢复仍需时间。需求上,国内稳增长政策继续加码,基建需求较强,但疫情影响仍存,“金九银十”消费旺季或提振需求;限电问题缓和后,开工率有所回升。库存上,海内外均呈现去库趋势。整体而言,锌短期或持续偏弱震荡,难以回到前期“有色领头羊”气质,建议等待美联储议息结果公布后,再做交易。

一、有色金属核心逻辑及观点

二、市场价格与行情回顾

三、宏观及行业资讯

1.8月各项经济指标有所改善。结构方面,8月工增同比由3.8%回升至4.2%,高于市场预期的3.9%;1-8月固定资产投资累计同比录得5.8%,高于市场预期的5.3%和前值5.7%;8月社零增速由前值2.7%回升至5.4%,高于市场预期的4.2%;全国城镇调查失业率5.3%,前值5.4%。经济数据公布后,期债有所回调。 稳增长政策生效以及低基数效应是经济数据超预期的重要原因。

2.数据显示,9月17日,全国货运物流有序运行,其中,国家铁路货运继续保持高位运行,运输货物1099.5万吨,环比增长2.72%;监测港口完成货物吞吐量3279.5万吨,环比增长11.7%,完成集装箱吞吐量83.2万标箱,环比增长14.5%。

3.欧洲央行管委内格尔表示,欧洲央行利率仍远低于中性利率。欧洲央行决心让通胀率回到目标水平,在严冬过后,有信心通胀率下降。内格尔同时指出,不能排除今年冬季德国通胀出现两位数的情况,经济没有出现衰退迹象。

4.美债收益率涨跌不一,3月期美债收益率跌3.69个基点报3.162%,2年期美债收益率涨0.5个基点报3.88%,3年期美债收益率跌2.4个基点报3.835%,5年期美债收益率跌3.3个基点报3.639%,10年期美债收益率持平报3.456%,30年期美债收益率涨4.8个基点报3.517%。

5.根据海关总署最新数据显示,2022年8月未锻轧铝及铝材出口量约为54.04万吨,环比减少17.14%,同比增长10.22%。2022年1-8月未锻轧铝及铝材出口量470.1万吨,同比去年1-8月增长31.5%。

6.据调研,2022年8月份,22家样本企业合计生产阴极铜78.66万吨,同比增长7.14%,环比增长1.65%。2022年1-8月份,样本企业累计生产阴极铜606.45万吨,同比增长0.87%。整体完成产量低于预期,主要受南部地区高温导致的生产限电和区域疫情阻碍原料供给运输等因素所致。随着9月高温限电措施的退出和疫情管控的逐渐恢复,以及前期压制产能的逐渐释放,9月国内阴极铜生产将继续位于上升通道,预计当月将完成产量约83.16万吨。

四、产业链核心数据追踪

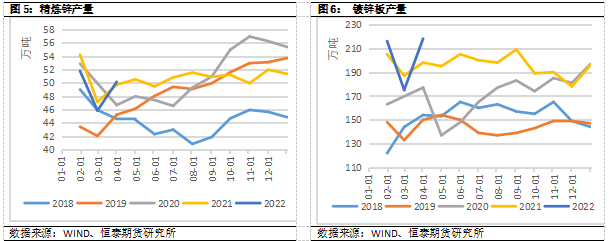

4.3锌数据跟踪

4.3.1价差/比价

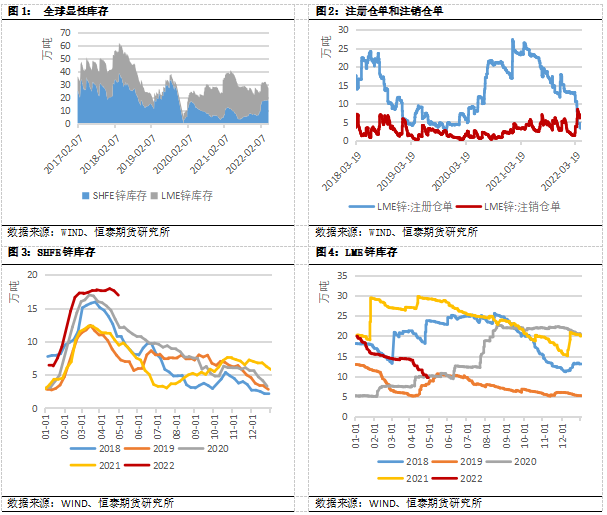

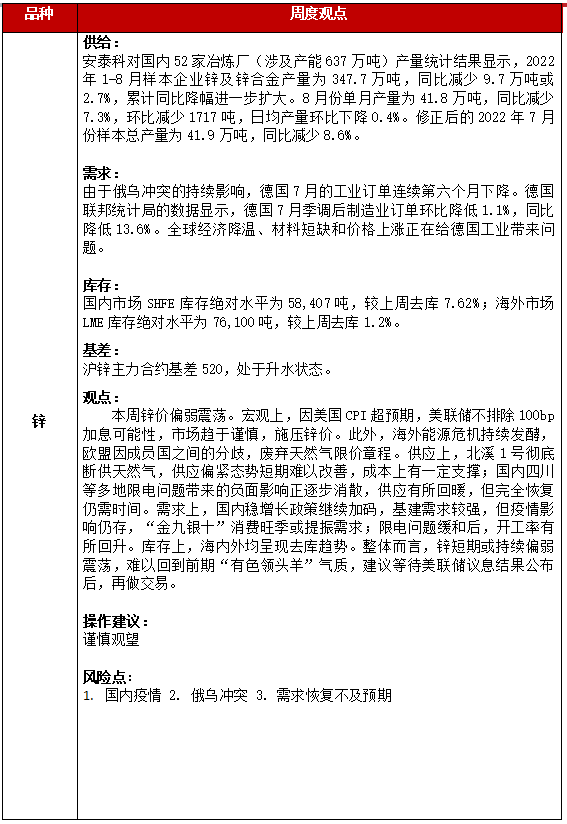

4.3.2库存