简

简 繁

繁锌:四海为壑 静待出口

重要提示

本订阅号所涉及的期货研究信息仅供光大期货专业投资者客户参考,用作新媒体形势下研究信息和研究观点的沟通交流。非光大期货专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大期货不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大期货的客户。

要点:

2022年行情回顾

2022年,锌价冲高回落,年初欧洲天然气供应短缺导致电力成本进一步抬升,欧洲炼厂减产幅度加大,刺激沪锌指数高位一度探至28,980元/吨。进入2季度,随着美联储加息预期的终点利率抬升,市场开始交易经济衰退,锌价高位快速崩盘,价格持续走低至21,380元/吨。而三四季度,锌价矛盾重新回归到微观层面,但由于锌基本面预期弱,现实强,故整体价格重心基本围绕在23,000-25,000元/吨附近波动。

2023年市场分析逻辑

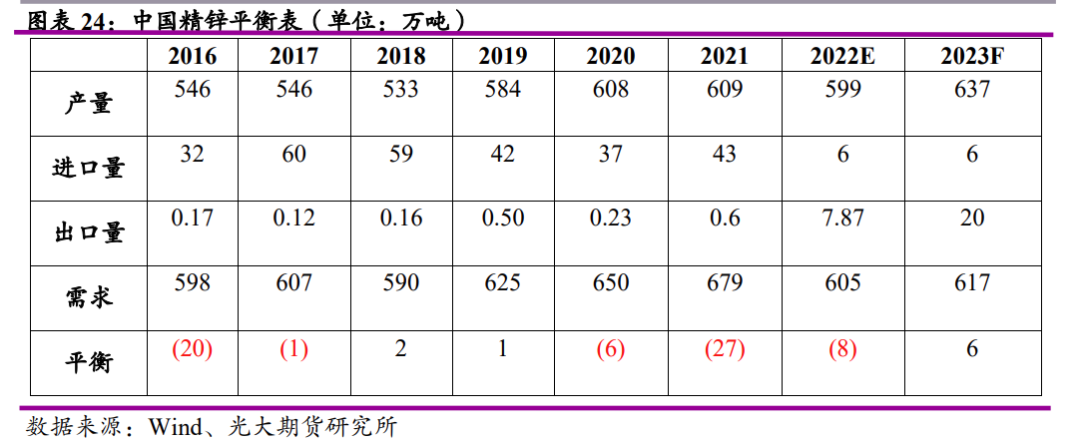

预期欧洲冶炼厂在2023年复产概率较低,海外锌矿将延续今年的过剩格局,继续流入国内。若完全计入明年海外矿增量将进口至国内,叠加国内矿山增量,合计将增加国内矿端供应在38万金属吨至587万吨附近。若国内冶炼完全消化原矿供应量,预估国内精锌冶炼产量将同比增长6%至637万吨附近。需求方面,房地产与基建合力提振明年锌锭终端消费,虽汽车和出口需求有所承压,但所幸消费占比不大。预估明年合计精锌消费将同比增长2%至617万吨。考虑到明年海外冶炼开工率较低,即使海外消费有所承压,但因当前LME库存已在较低位置,海外仍需国内精锌出口补充,国内延续净出口。

风险提示

国内冶炼扰动增大、限电再度来袭

一、2022年锌价内外分化明显行情回顾

1、行情回顾

2022年,锌价冲高回落,年初欧洲天然气供应短缺导致电力成本进一步抬升,欧洲炼厂减产幅度加大,刺激沪锌指数高位一度探至28,980元/吨。进入2季度,随着美联储加息预期的终点利率抬升,市场开始交易经济衰退,锌价高位快速崩盘,价格持续走低至21,380元/吨。而三四季度,锌价矛盾重新回归到微观层面,但由于锌基本面预期弱,现实强,故整体价格重心基本围绕在23,000~25,000元/吨附近波动。

年初,海外供应大幅减产导致海外供应紧缺加剧,LME锌锭库存快速走低,而国内需求则因疫情防控导致整体走弱,在此背景下,市场正套头寸积极入场,锌比价一度走低至6.17附近。后续随着国内需求复苏,加之国内炼厂原料供应偏紧,锌比价低位回升至7.5~7.8,而后续比价上行的推动逻辑在于欧洲需求同环比持续回落,LME锌去库幅度开始放缓,国内锌则维持稳定的去库节奏。

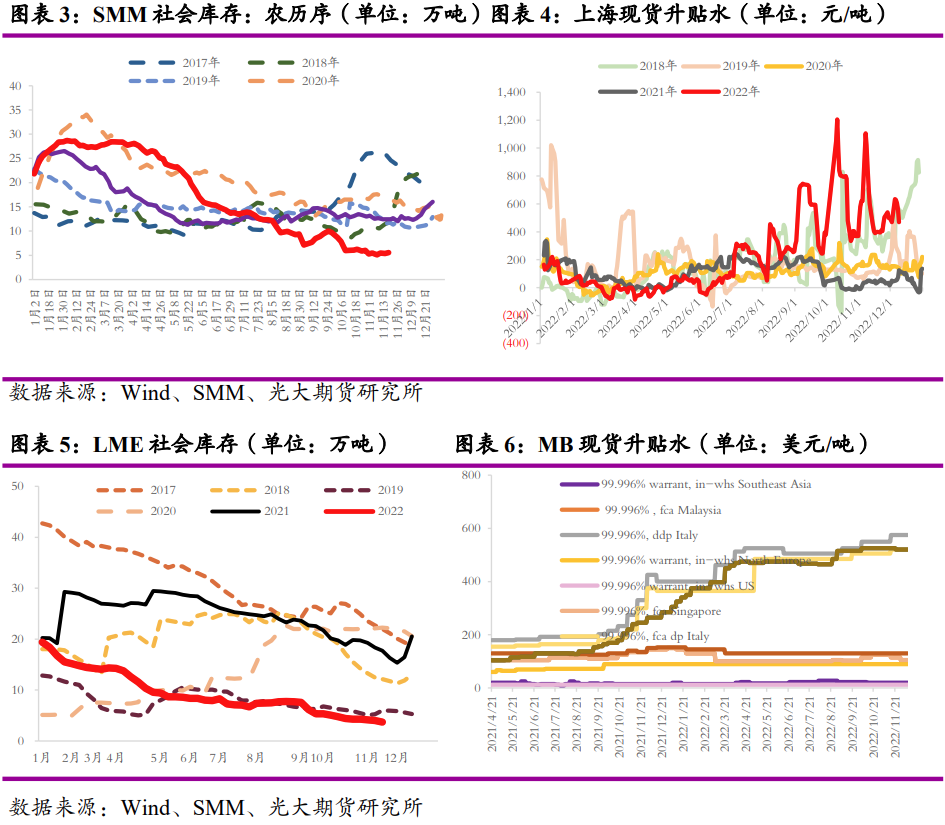

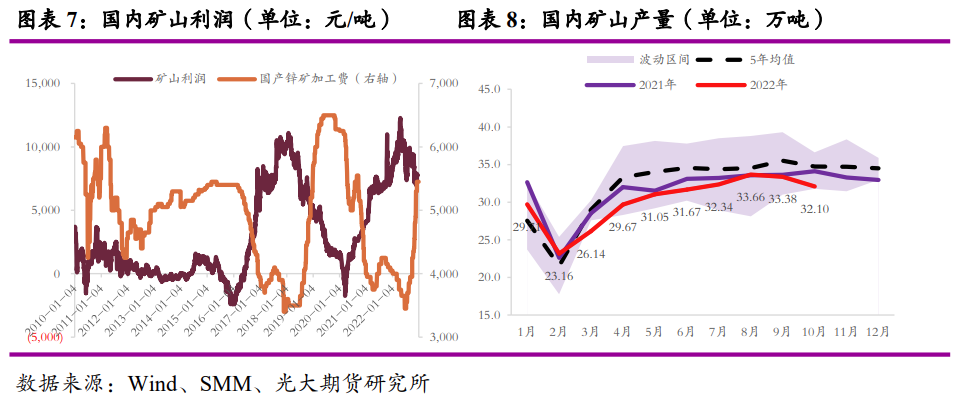

2、库存和升贴水

国内在上半年维持高库存水平,与之对应的是现货升水的平淡,但是国内供应恢复却始终不及预期,加之今年锌锭没有进口长单,整体锌锭供应同比大幅减少,进入下半年,随着疫情防控结束加之基建的需求发力,锌锭去库速度开始加快,现货升水逐步走强。

随着年初欧州炼厂相继减产,海外低供应格局延续全年,与此同时,虽然欧美需求同比滑落,但考虑到需求曲线滑落是慢变量,故LME锌锭库存全年维持去化,欧美一带的锌现货升水则走高至400~600美金/吨,欧美高昂的升水也吸引韩国锌以及哈萨克斯坦锌锭从进口中国转向欧美一带。

二、锌矿

1、 2023年国内锌矿产量增加仍较有限

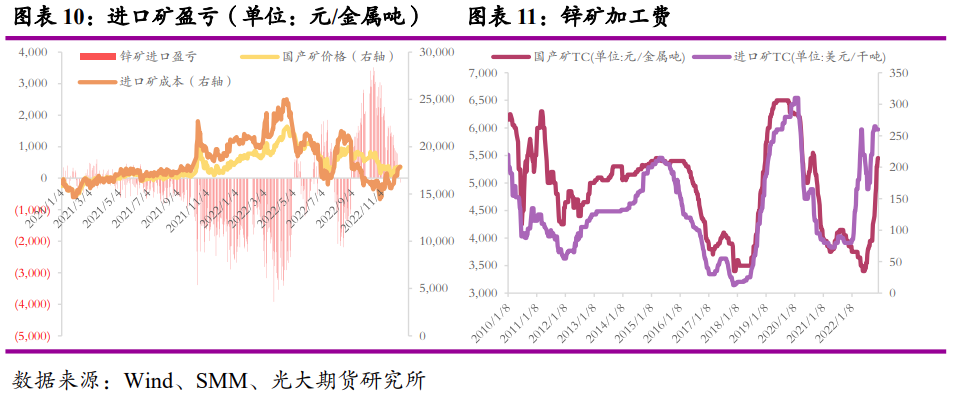

国内矿山利润全年来看都处在8,000元/金属吨位置波动,最高在二季度触及了1,2000元/金属吨的极高水平线。但是从全年矿山的开工情况来看,却并未看到矿山在极高利润的刺激下有一个较为明显的提高开工率的趋势。2022年国内锌矿山的产量反而因为年初以来的各项大型赛事、环保督察和炸药运输问题,开工率持续在近5年产量的均值线下波动,这也就导致了国内矿加工费在海外矿进口补充增长前一直是一个持续下跌的状态。

那刨除掉现已在生产且开工较为稳定的矿山外,2023年国内存在新增投产能或者增产预期的矿山其实也并不多。根据SMM统计数据,2023年新增锌矿产量在8.2万金属吨左右。其中,金属量比较大的是德安天宝矿业位于广西的张十八铅锌矿,该矿于2021年投产,在这两年间爬产,明年或有望达到满产产能4万金属吨/年,同比去年增加1.4万金属吨。另一个是兴业矿业位于内蒙古的乾金达矿业,该采矿区待取得安全生产许可证即可开始生产,2023年投产可能性极高,新增产能或在1万金属吨左右。其余矿山增量均在1万金属吨以下,增产矿量不大。贵州猪拱溏10万金属吨或在明年年底才有可能投产,而前两年复产预期最大的湖南华林矿业(湖南花垣矿区),均局限于其环保政策以及矿山采矿证审批迟缓导致。

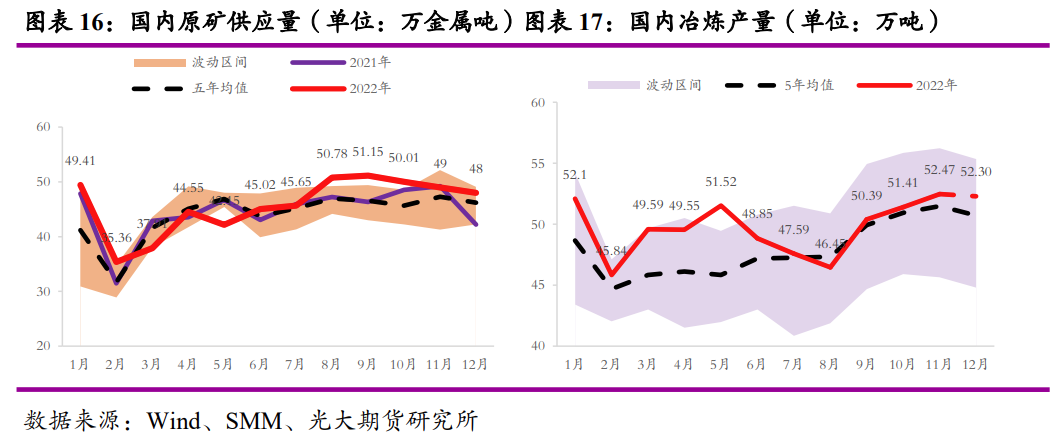

预估国内2022年锌矿供应同比减少4%,在368万金属吨左右。明年国内生产扰动预期较小,矿山开工若能快速爬坡,加上新投产产能,预期2023年国内矿山产量有望增长至378万吨左右,同比增长3%。

2、 海外矿山基本恢复至2021年水平

从2022年海外几大矿企的半年度报告来看,矿山产量不及去年同期的原因大部分是矿石品位的下滑和一些安全事故的原因导致的停产。因矿企年报尚未披露,对于今年产量的预估我们采用了加总去年4季度产量以及今年1-3季度的方法进行统计。对于明年产量的预估,部分矿企给出了2023年产量的guidance,对于未给出具体产量指引的企业,若三季度该矿企矿山生产并未出现突发性事故或明年有计划新投产产能,我们延用了2022年产量预估。综上估计完成后,对于海外明年产量的预估,我们保守估计将有27.68万金属吨的增量,同比今年增长4.59%,基本回到了2021年的产量水平。

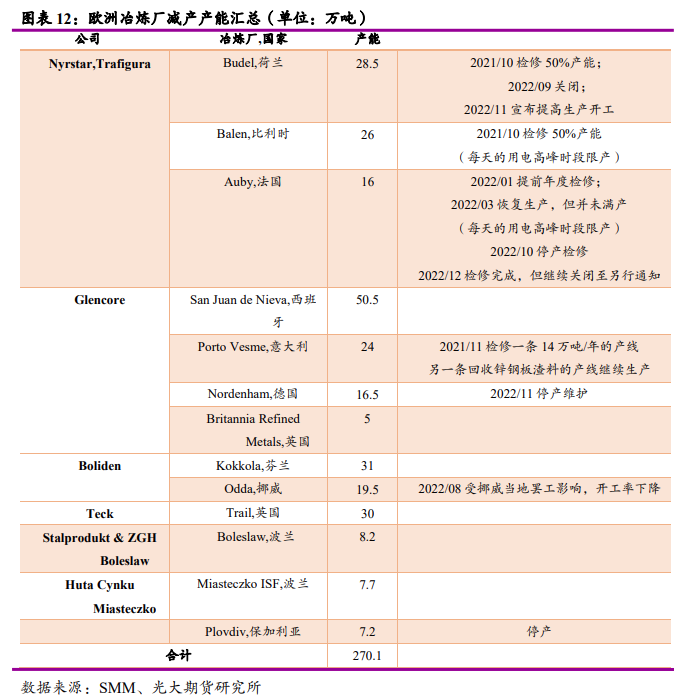

3、 加工费定价权转向进口矿

2022年国内锌矿加工费运行在4500~5500元/金属吨,进口锌矿加工费运行在240~320美金/干吨。进入2023年,若不考虑欧洲锌炼厂复产,全球矿过剩的概率较高,故我们认为国内锌矿加工费基本维持高位。风险点关注:欧洲炼厂的复产进度。

三、国内冶炼有效承接海外过剩矿 供应增量

1、 欧洲冶炼复产概率较低

从2021年10月开始的欧洲锌冶炼减产问题贯穿今年全年,究其根本,仍是欧洲昂贵的电价制约。

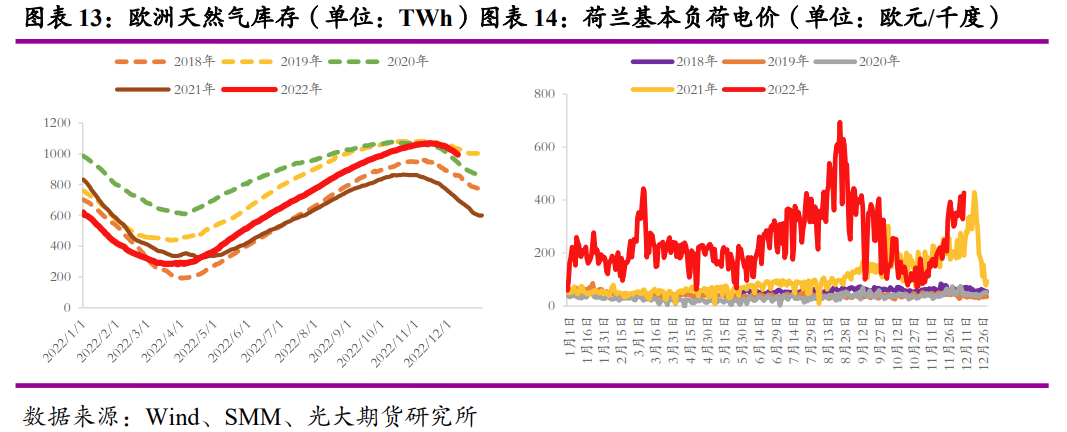

从当前欧洲天然气的库存数据来看,虽然整体库存水平处于高位,但是已经可以明显看到天然气去库拐点到来,这也意味着在当前欧洲冬季尚未进入最寒冷的时候,居民取暖需求用电需求已促使天然气库存走向去库。天气的不确定性将让欧洲各国对于工业用电/用气需求保持高压,在整个冬季过去之前,欧洲冶炼厂的复产概率极低。

而对于市场预期极强的明年二季度来说,一方面,自今年9月以来,欧洲制造业PMI已跌破荣枯线下且并未见有企稳迹象。因欧央行本轮加息节奏慢于美联储,所以在美联储停止加息前欧洲高利率环境维系,且加息幅度或更为鹰派,欧经济增长的疲弱难以在如此宏观环境下看见拐点。另一方面,天然气价格和煤炭价格在明年回到俄乌问题前的概率也较低,高昂的能源成本将对欧洲整个工业制造业需求形成较大压制。而欧洲锌冶炼厂大部分作为一个纯加工冶炼企业,在冶炼成本过高的限制下,将无较大动力刺激复产行为。

2、 海外矿过剩转移至国内 国内提升产能利用率有效承接生产

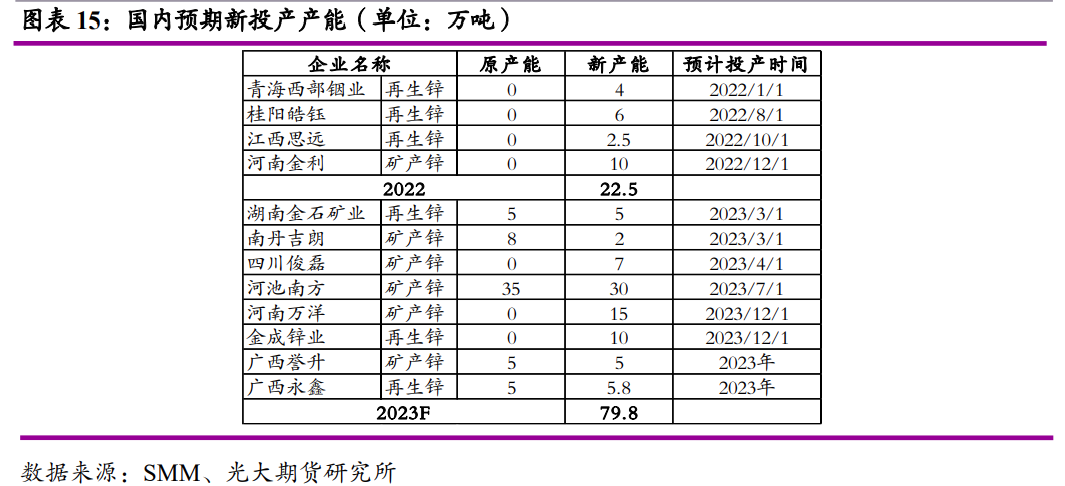

从今年年底的海外进口矿长单签订情况来看,长单加工费普遍在280-300美元/干吨,加工费位置较高,预示明年仍有大量的进口矿寻求国内进口。那国内产能是否能够完全承接海外过剩矿量就成为了明年供应的关键问题。

河南金利于今年年底投产,10万吨矿产锌产能全部投产,2023年原生锌产能仍有59万吨计划投产。以SMM统计数据来看,2022年国内锌冶炼产能在754万吨附近,其中包含再生冶炼产能102万吨。保守估计明年新投产产能后,预估可用原生锌冶炼产能在671万吨。

今年国内锌冶炼产量预估在600万吨,同比减少1.7%。以矿端金属量来计算,预估国内合计供应锌矿在549万金属吨,同比增长1.89%。若完全计入明年海外矿增量将进口至国内,叠加国内矿山增量,合计将增加国内矿端供应在38万金属吨至587万吨附近,可见国内冶炼产能仍有极强的弹性空间进行提产。

四、需求

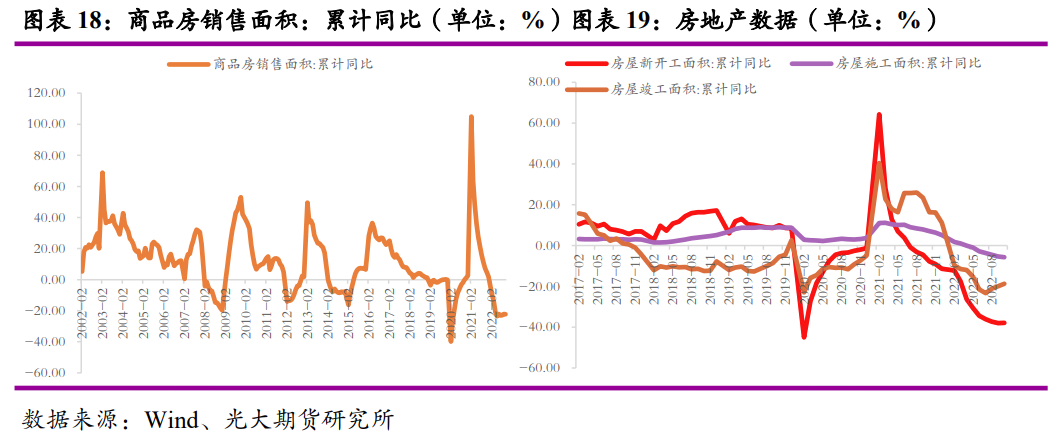

锌的终端消费上,主要还是分成了7大板块进行分析。占比最高的板块是房地产,占整个锌终端消费的比例大概在23%左右。2022年房地产下滑幅度和持续时间都远超市场预期,拖累国内精锌表消。

但年中以来,5年期LPR调降、各地调整贷款政策,稳需求端政策已率先发力。而11月连续出台的三大类“稳地产”政策,均旨在更有效地为房地产企业“开闸”,稳定地产供给侧平稳。而作为重中之重的“保交楼”,将成为明年房地产行业的重点工作,房地产竣工面积将有望成为最先企稳,转向正增长。另一方面,从历史数据来看,商品房销售面积同比增速转正通常是房地产见底企稳的领先信号。在销售面积企稳后,房地产企业才会有信心新增开发投资资金,在随后两个季度左右新开工面积开始触底,新开工面积的企稳仍需更多数据观察。

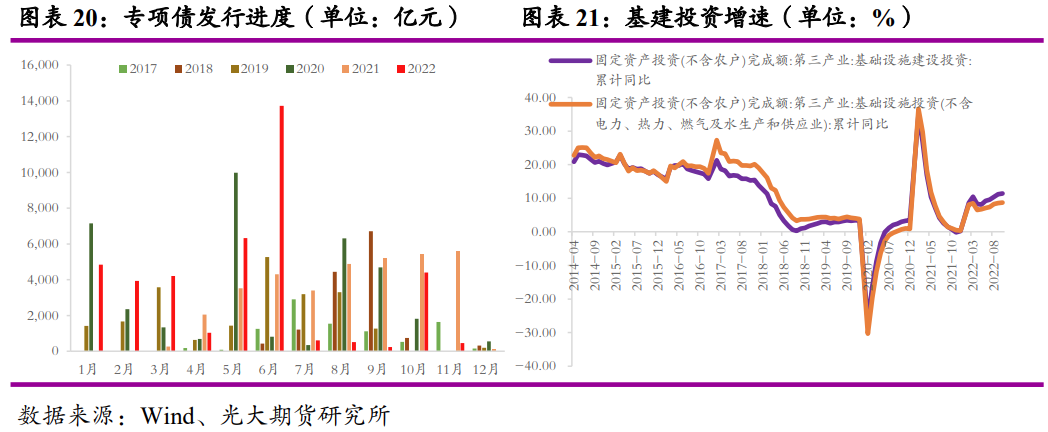

基建占比终端消费约21%,作为精锌第二大终端消费领域,也是托举今年锌消费的重要支柱。今年全年新增专项债发行4.01万亿,形成1-10月基建投资累计同比增长11.39%。但是从落到实物采购量来看,对精锌表消贡献量并不大。展望明年,预期在国内政策放开下,短期对于实体经济冲击仍较大,仍需要采用偏积极的财政政策手段托底,预计整体新增专项债规模或将同比仍有所增长。再叠加今年四季度已发行但并未形成实物采购量的资金,明年基建尤其是电源投资后配套建设的电网工程投资将拉动精锌消费在15%以上。

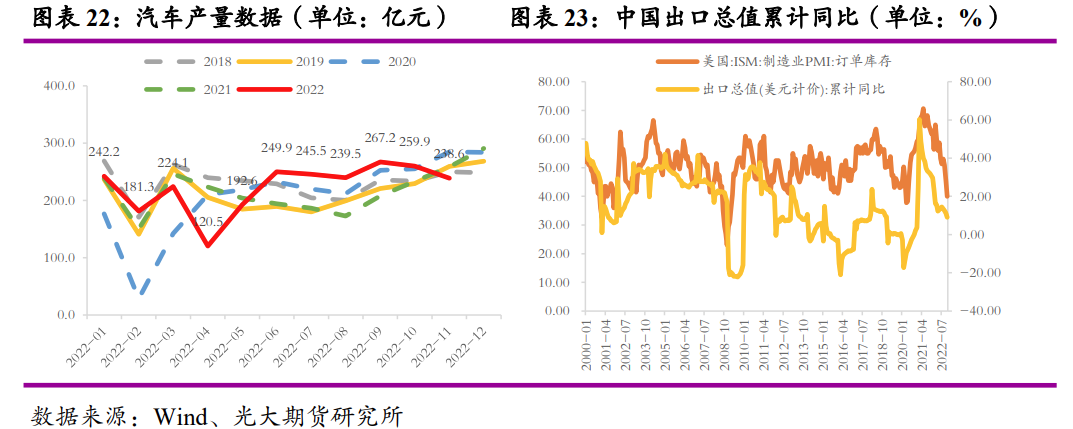

汽车消费方面,虽然免征购置税政策延长至2023年底,但是该政策刺激消费偏短期。从四季度汽车产销数据来看,已环比转入负增长。而明年由于高基数问题,传统汽车消费或将有所降温,对锌消费由拉动转向拖累。

出口方面,国内1-10月出口累计同比转至负增长区间,除了今年由于美联储加息带来的全球需求承压外,美国制造业库存周期调整或也对出口造成了一定压制。从美国ISM制造业PMI订单库存指数来看,与国内以美元计价出口总值累计同比走势有一定正相关性。短期来看,美国库存周期仍处加速下行状态,国内出口也将在这一段时间表现承压。

五、价格展望

1、逻辑分析

原矿供应上,预估国内2022年锌矿供应同比减少4%,在368万金属吨左右。明年国内生产扰动预期较小,矿山开工若能快速爬坡,加上新投产产能,预期2023年国内矿山产量有望增长至378万吨左右,同比增长3%。对于海外明年产量的预估,我们保守估计将有27.68万金属吨的增量,同比今年增长4.59%,基本回到了2021年的产量水平。欧洲冶炼厂在2023年复产概率较低,海外锌矿将延续今年的过剩格局,继续流入国内。

从冶炼端来看,今年国内锌冶炼产量预估在600万吨,同比减少1.7%。以矿端金属量来计算,预估国内合计供应锌矿在549万金属吨,同比增长1.89%。若完全计入明年海外矿增量将进口至国内,叠加国内矿山增量,合计将增加国内矿端供应在38万金属吨至587万吨附近。若国内冶炼完全消化原矿供应量,预估国内精锌冶炼产量将同比增长6%至637万吨附近。

需求方面,房地产与基建合力提振明年锌锭终端消费,虽汽车和出口需求有所承压,但所幸消费占比不大。预估明年合计精锌消费将同比增长2%至617万吨。

考虑到明年海外冶炼开工率较低,即使海外消费有所承压,但因当前LME库存已在较低位置,海外仍需国内精锌出口补充。而在进口方面,仅预估每月5,000-6,000吨左右的长单量流入。

2、价格预测

LME锌预计运行于2800-3800美元/吨

SHFE锌运行于20,000-25,000元/吨

3、风险提示

国内冶炼扰动增大、限电再度来袭