简

简 繁

繁**本周观点

**

* 上周海内外宏观数据均较为利空(国内4月社融显著不及预期、CPI/PPI继续回落;美国4月核心CPI粘性仍强,市场年内降息预期仍有修正空间),且基本面上供应过剩的压力维持,锌价回落明显。

*下游初端开工重心下移、补库需求趋缓,现货升水更显疲弱:上周部分下游初端企业节后复产,其整体开工率有所恢复,但重心相对三四月份明显下移;上周现货升水相较先前更显疲弱,尽管盘面回落,但升水并未出现明显上行(天津现货升水周内甚至走低),上周更低的现货价格也并未刺激出更多的补库需求。终端来看,拿地继续回落,新房成交、水泥及混凝土发运量、沥青开工环比回暖但较历史同期仍然偏弱。

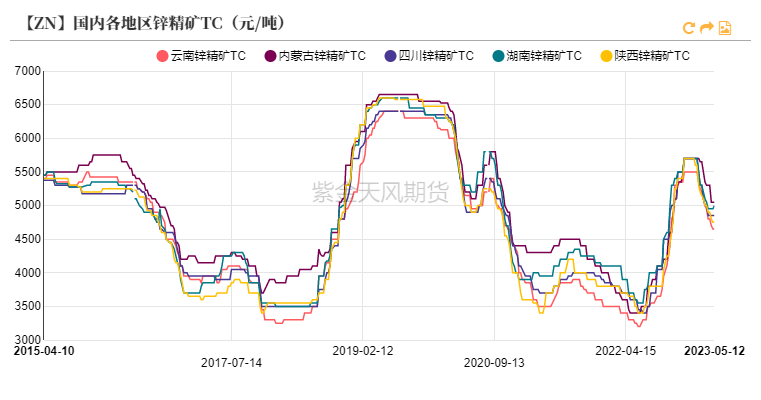

*供应端仍缺乏主动减产的意愿:我们维持矿端供应相对宽松、TC或来到底部的看法,上周湖南地区国产TC也出现一定上调。目前冶炼厂暂无较大的新增检修计划,供应端仍然缺乏主动减产的意愿。

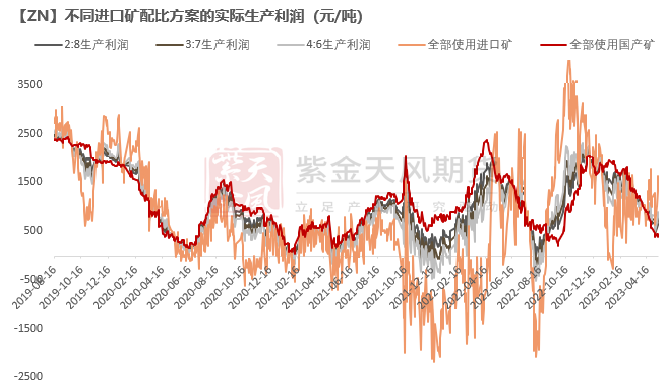

*供应端如火如荼+需求似走入淡季,若要扭转供应过剩的预期,要么刺激出更多的需求,要么挤出更多的供应,而在结构性复苏的当下,比起押注前者(押注传统基建、地产需求或受到更多的增量刺激),后者更有可能发生,而这需要更低的价格来进一步削弱供应端利润、达到产能出清。在二季报中,我们提示如果以当前加工费为基准,供应端利润全部被抹平对应的锌价大概在19500元/吨左右,届时需关注供应端实际减产动作。

* 策略上,关注逢高做空的机会。

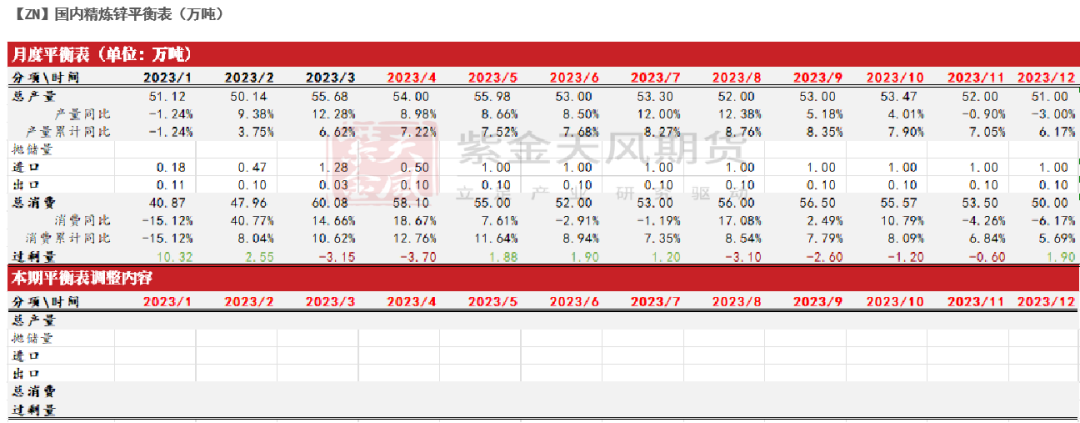

月度平衡

* 本期平衡表暂无变化。

观点小结

核心观点:偏弱 供应端如火如荼+需求似走入淡季,若要扭转供应过剩的预期,比起在结构性复苏的当下押注传统基建、地产需求或受到更多的增量刺激,通过削减供应来完成再平衡是更有可能的,而这需要更低的价格来进一步压缩供应端利润、达到产能出清;锌价或继续偏弱运行。在二季报中,我们提示如果以当前加工费为基准,供应端利润全部被抹平对应的锌价大概在19500元/吨左右,届时需关注供应端实际减产动作。策略上,关注逢高做空的机会。

月差:中性 下游订单增量一般,正套继续拉升的空间有限,可适时止盈离场。

冶炼利润:偏空周度国产TC环比持平于4950元/金属吨;周度进口TC环比持平于195美元/干吨。平均冶炼利润环比下降至约242元/吨。

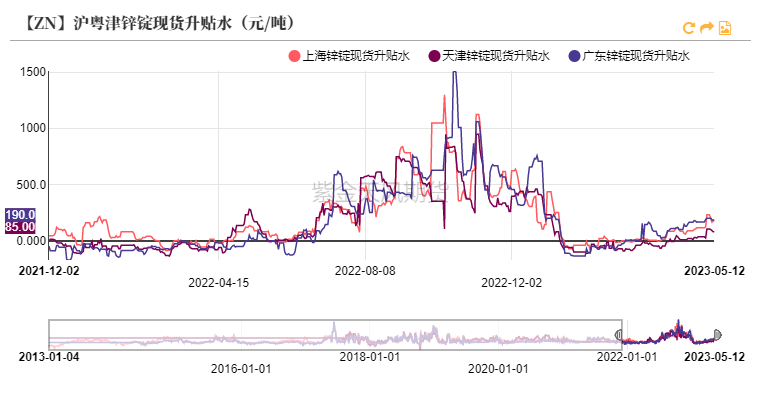

现货升贴水:偏多 上海对06合约升水170-235元/吨;广东对06合约升水190-205元/吨;天津对06合约升水85-110元/吨。

镀锌开工率:偏多 镀锌板企业周度产能利用率环比下降0.09%至63.26%;镀锌结构件企业周度开工率环比上升8.94%至61.34%。

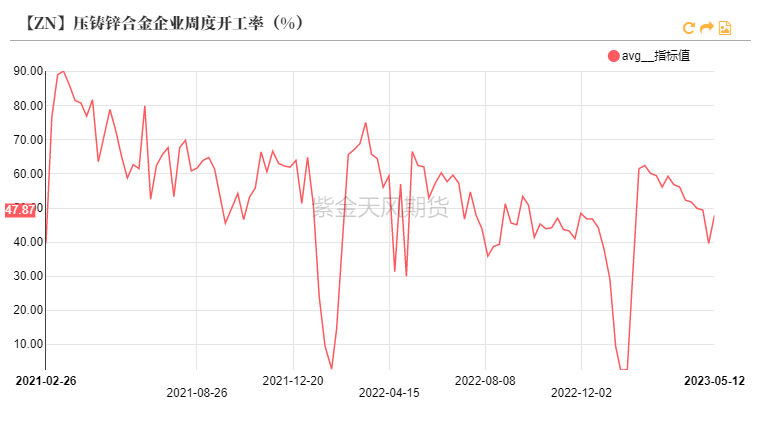

合金开工率:偏多 压铸锌合金企业周度开工率环比上升8.26%至47.87%。

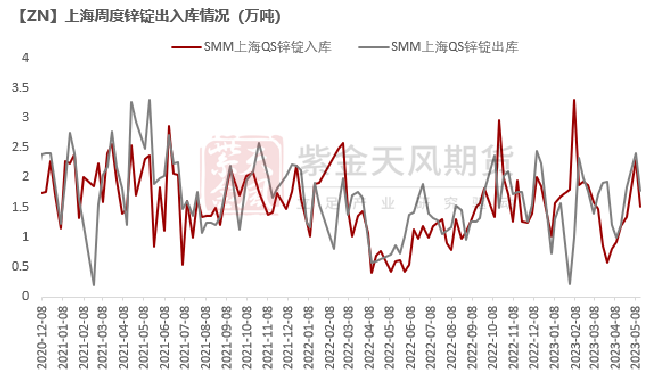

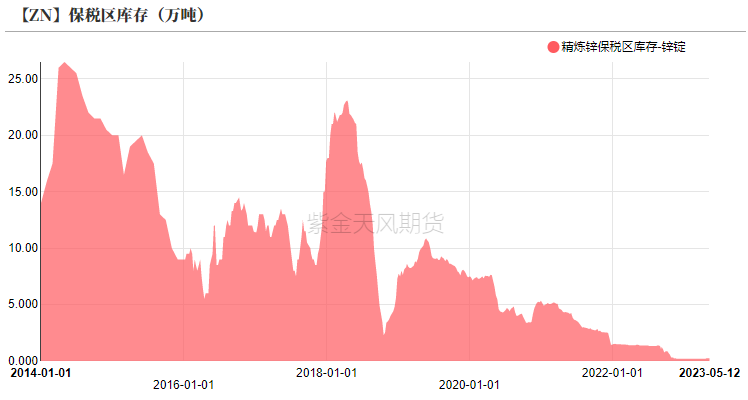

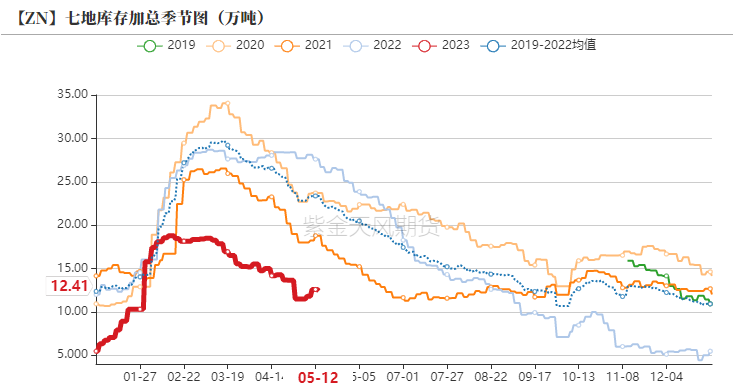

国内库存:偏多 周度国内七地社会库存环比减少0.35万吨至12.24万吨;周度保税区库存环比持平于0.25万吨。

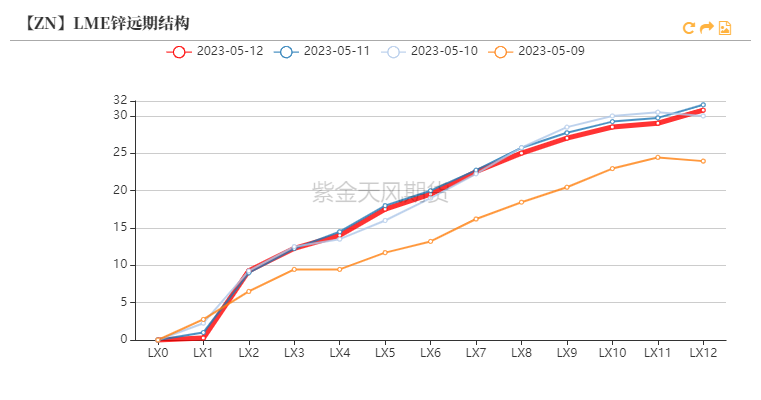

LME升贴水:偏空 LME锌0-3贴水扩大至16.02美元/吨;远月3-15贴水扩大至14.50美元/吨。

进口利润:偏空 进口矿相对国产矿的生产利润优势扩大至约1234元/吨,进口锌锭亏损环比缩窄至约671元/吨。

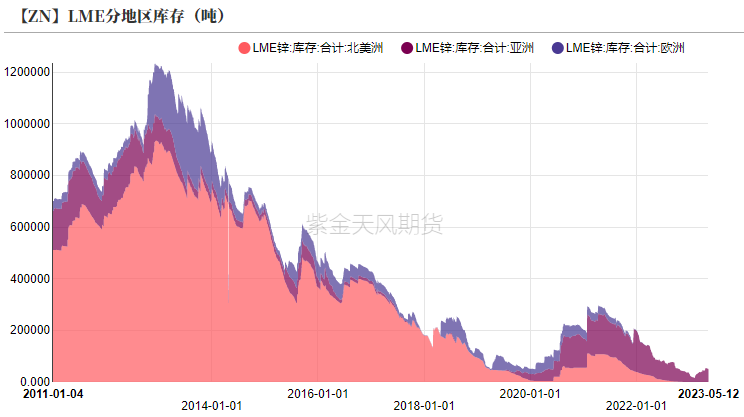

LME库存:偏空 周度LME锌库存环比减少0.30万吨至4.91万吨。

宏观数据利空 现货升水疲弱

内外宏观数据利空 锌价下跌

* 上周国内4月社融显著不及预期、CPI及PPI继续回落,外加美国核心CPI粘性仍然较强,市场降息预期仍有修正空间;内外宏观经济数据均对价格不利。上周沪锌主力合约开于21215元/吨,周内高点21585元/吨,低点20625元/吨,收于20650元/吨,周跌幅2.34%;伦锌开于2686.5美元/吨,收于2554.5元/吨,周跌幅4.91%。

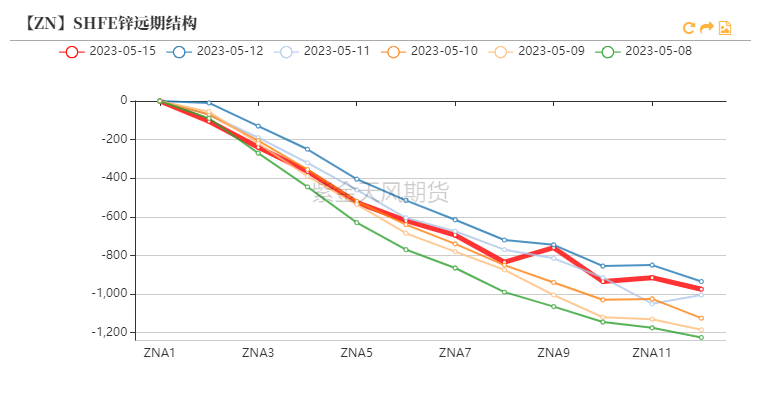

* 结构上看,内盘保持back结构;LME锌0-3贴水扩大至16.02美元/吨;远月3-15贴水扩大至14.50美元/吨。

数据来源:紫金天风风云;紫金天风期货研究所

升水更显颓势 下游采购保守

* 上周盘面明显走低,但各地升水相较先前更显疲软,现货升水在周内基本呈现下降趋势,其中天津升水相对更弱。

* 上周后半段现货价格明显下降后,各地成交有一定好转(其中广东下游采买相对更好),但大多下游仍然有观望或看跌倾向,外加五一其原料库存已有一定累积,上周下游采购较为保守,周度社会库存小幅去化0.35万吨。

数据来源:SMM;紫金天风风云;紫金天风期货研究所

个别地区国产TC上调

供应端仍缺减产意愿

湖南国产TC出现上调

* 周度国产TC环比持平于4950元/金属吨;周度进口TC环比持平于195美元/干吨。具体来看,湖南地区国产TC上调50元/吨至5000元/吨,其他地区加工费不变。

* 目前国内矿山处在季节性增产过程中,进口矿的利润优势环比扩大至约1234元/吨;我们维持国内矿端供应充足的看法。近期个别地区加工费出现上调。

数据来源:紫金天风风云

供应端仍缺乏主动减产意愿

* 上周矿企平均利润环比下降至1054元/吨;冶炼平均利润环比下行至242元/吨。尽管原料端利润环比下降明显,但暂未引起更多主动减产。

* 目前供应端仍然缺乏主动减产的意愿,这从4月大多冶炼厂实际检修影响量低于预期且部分冶炼厂仍然超负荷运转中可以看出。而类似的情况在5月或将延续,尽管5月也有部分陕西及河南地区炼厂计划检修、部分湖南再生锌厂减产,但由于多数检修完毕的炼厂在5月复产,外加云南限电的影响有所缓解,预计5月锌锭产量或达55.98万吨,仍在高位。另外,近期冶炼厂成品库存也有明显上升。

数据来源:紫金天风风云

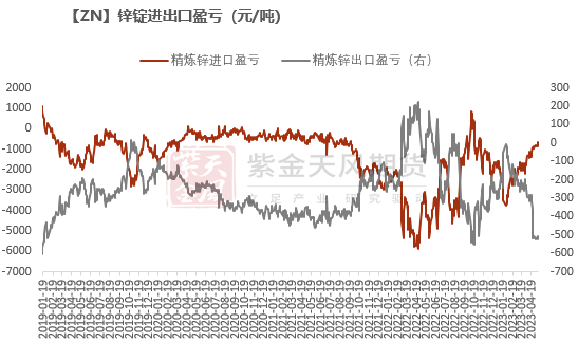

锌锭进口亏损缩小 出口亏损扩大

* 上周沪伦比值回升至8.1附近,我国精炼锌进口亏损环比缩窄至671元/吨,预计近期锌锭进口量仍将较少。

* 上周,我国精炼锌出口亏损环比扩大至约524元/吨,近期锌锭出口绝对量或仍将较少。

数据来源:紫金天风风云;紫金天风期货研究所

下游初端:

开工重心下移 补库力度放缓

镀锌:开工重心下移

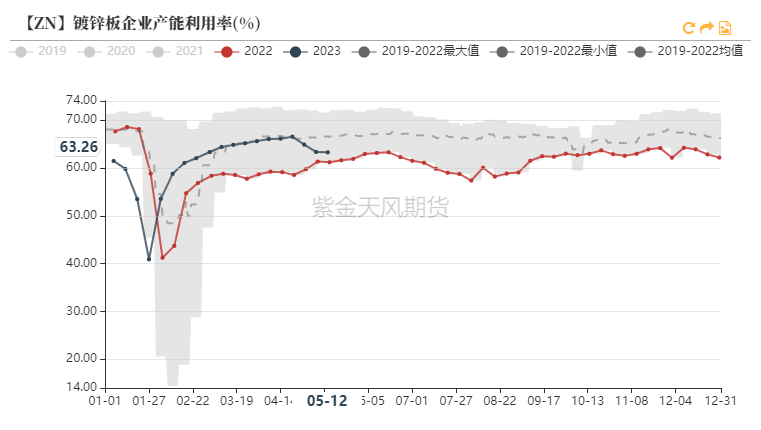

* 镀锌板企业周度产能利用率环比下降0.09%至63.26%。上周,热卷总库存增加约10.8万吨至368.6万吨,冷轧总库存减少约1.5万吨至155.7万吨,23城镀锌板库存减少2万吨至117万吨。上周钢材表需回升,水泥及混凝土发运量也有增加,但整体需求相对历史同期仍然偏弱。

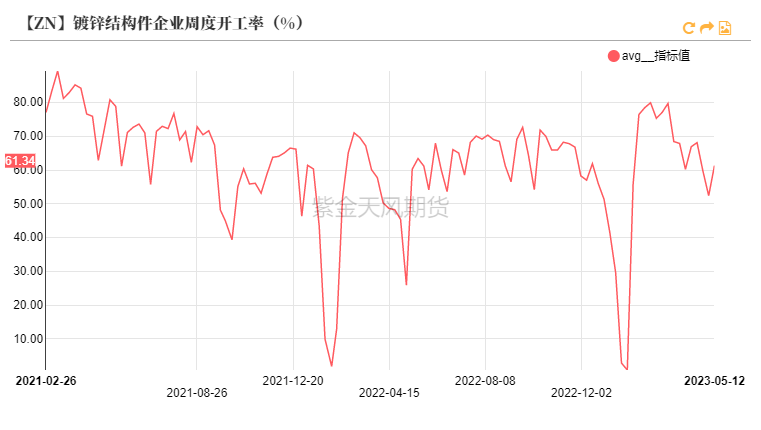

* 镀锌结构件企业周度开工率环比上升8.94%至61.34%。五一放假的厂家逐渐复产,结构件整体开工有所恢复;上周原料价低,但企业已经累积一定库存、采买保守,上周整体原料库存少量增加;企业整体订单增量一般,其中铁塔订单相对较好。

数据来源:紫金天风风云;SMM;Wind;紫金天风期货研究所

锌合金:节后开工适当恢复

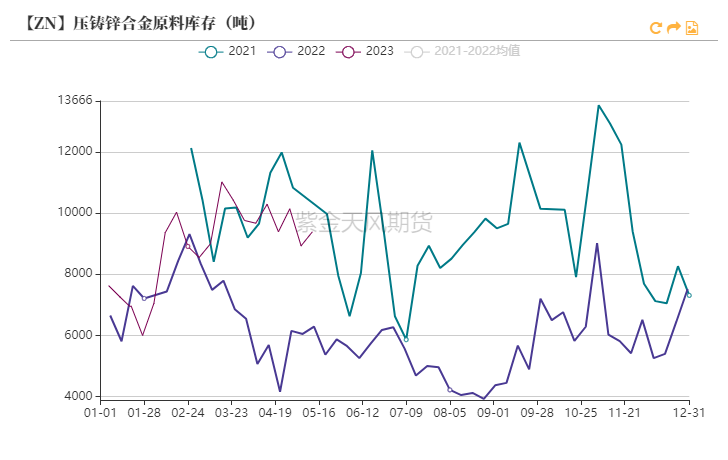

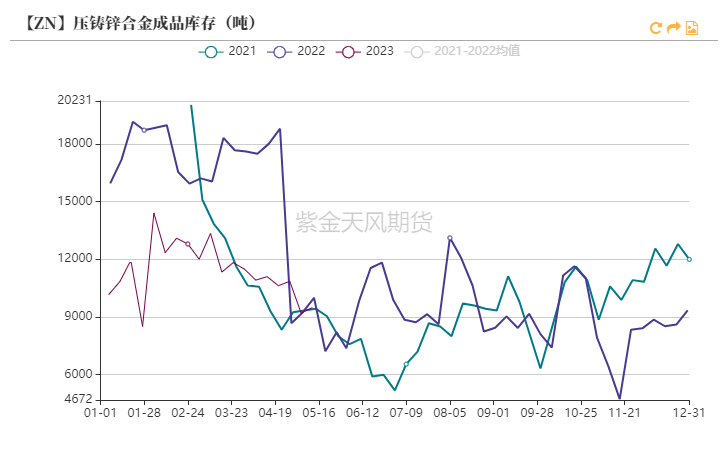

* 压铸锌合金企业周度开工率环比上升8.26%至47.87%;成品库存略增至0.95万吨左右;原料库存略增至约0.94万吨。

* 五一放假的合金企业逐步复产,带动整体开工率回升;上周原料价低,但企业已经累积一定库存、采买保守,上周整体原料库存少量增加;进入5月,合金企业新增订单转淡。

数据来源:紫金天风风云;SMM;Wind;紫金天风期货研究所

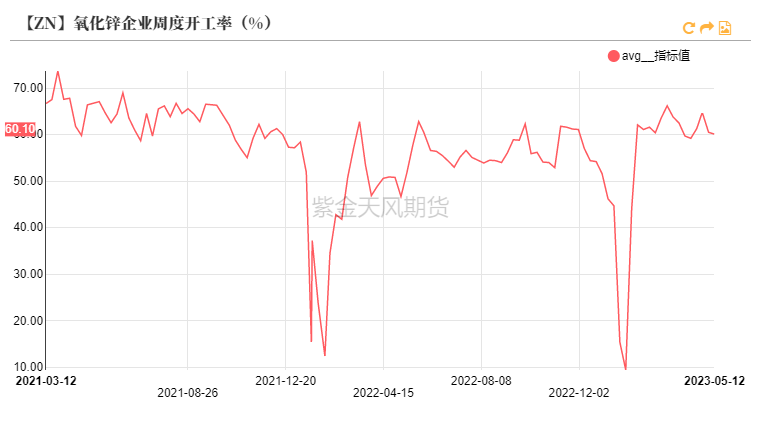

氧化锌:开工高位震荡

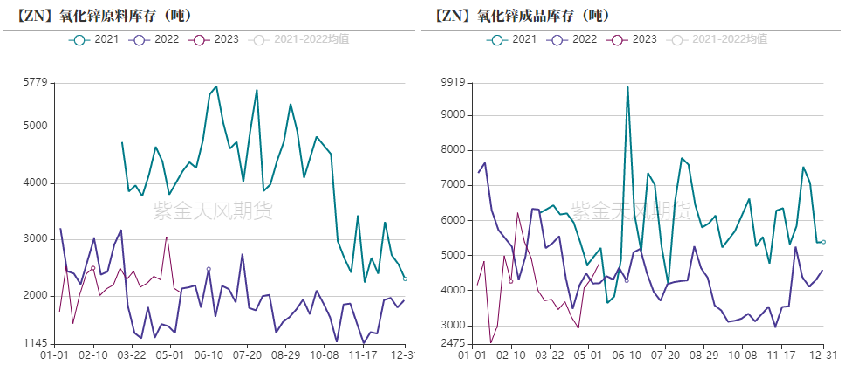

* 氧化锌企业周度开工率环比下行0.4%至约60.1%;成品库存增至约0.48万吨;原料库存降至0.21万吨左右。

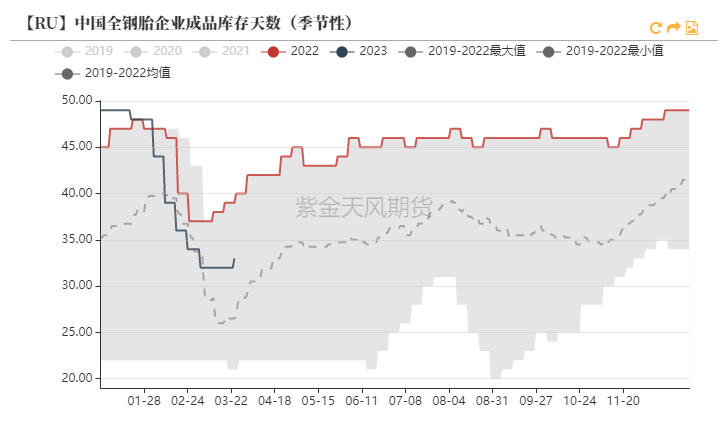

* 氧化锌企业已经累积一定库存,上周相对较低的原料价格也并未刺激出更多补库需求;上周成品价格下降,对氧化锌下游订单有一定提振,但考虑到轮胎企业成品库存天数偏高,氧化锌订单或难以维持可观增量。

数据来源:紫金天风风云;SMM;紫金天风期货研究所

库存:低位小幅去化

内外库存低位小幅去化

* 周度LME锌库存环比减少0.30万吨至4.91万吨。

* 周度国内七地社会库存环比减少0.35万吨至12.24万吨。

* 周度保税区库存环比持平于0.25万吨。

* 全球显性库存水平仍然较低。

数据来源:紫金天风风云

欧洲冶炼情况跟踪

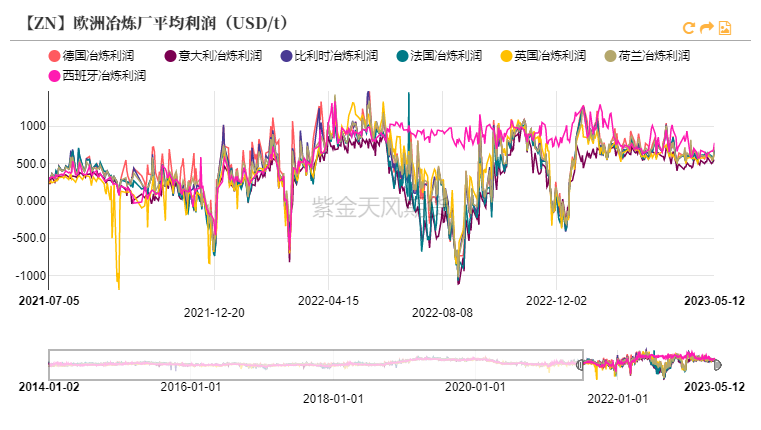

当前炼厂利润健康 远期气价存上行风险

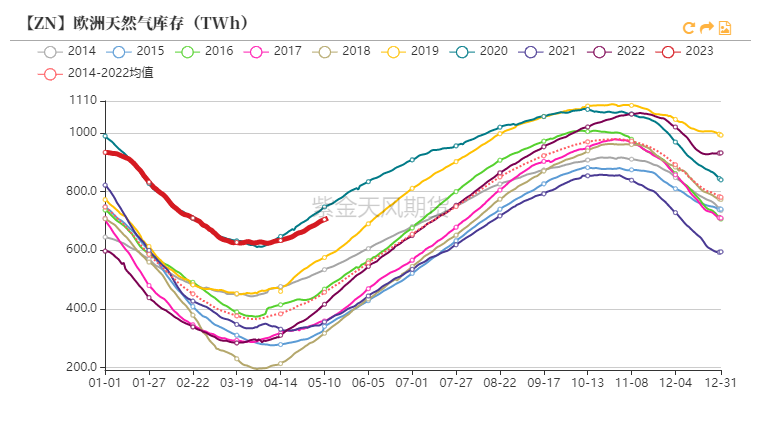

* 上周荷兰天然气价格环比下降至约33EUR/GWh,欧洲平均电价环比下降至约89USD/MWh。当前欧洲天然气消费相对较弱、库存相对较高,然而,俄管道气供应持续缺失,4月欧洲天然气库存补库量处历史偏低水平,若后续需要更多LNG进口作为补充,远期气价或出现上行。

* 目前Nyrstar旗下三座冶炼厂均处产能爬升阶段。意大利portovesme炼厂因生产成本较高及工人问题,原生锌产能或永久丧失。德国Nordenham冶炼厂对远期能源成本尚有顾虑,暂无复产计划。

数据来源:紫金天风风云;紫金天风期货研究所

作者:卫来

从业资格证号:F3082677

交易咨询证号:Z0016201

联系方式:weilai@zjtfqh.com

联系人:李伊瑶

从业资格证号:F03095419

联系方式:liyiyao@zjtfqh.com