简

简 繁

繁作者:美尔雅期货 有色小组

正值铜的传统消费旺季到来之时,而今年加工企业面临着和以往完全不一样的情况,高铜价下,企业竞争加剧,订单迟缓,精铜库存累积,现货持续贴水,今年消费旺季仍未到来,究竟二季度铜消费是虽迟但到还是价格抑制了消费,出现持续萎靡,带着这样的问题我们于3月底前往江苏和安徽这两个铜材生产的大省展开了为期一周的调研。

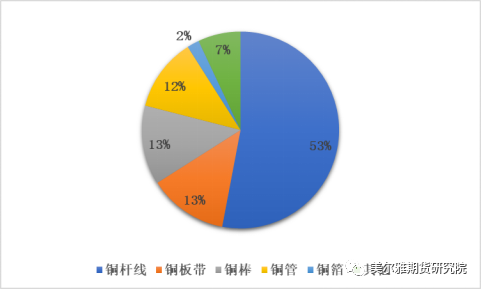

图1:中国铜材消费结构

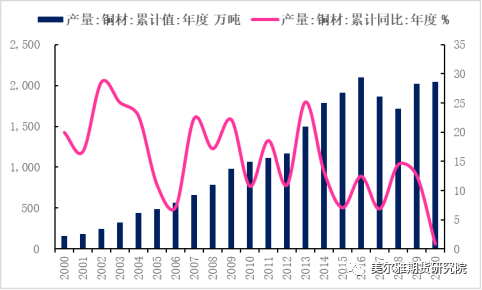

图2:中国铜材产量

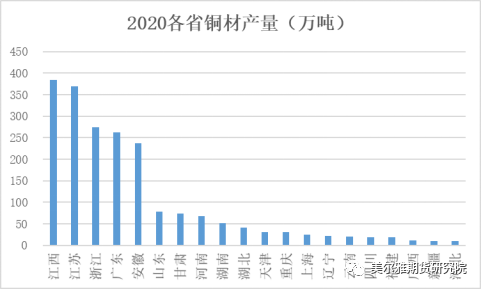

图3:2020年铜材各省产量

铜杆行业

铜杆企业A

铜杆企业A是当地一家规模较大做铜杆的企业,目前的铜杆年产量在22.5万吨左右,采购的精炼铜包括升水铜,平水铜和湿法铜,不过在进行熔铸时的配比会发生变化,针对具体的下游加工需求灵活调整。

企业负责人分析了铜杆生产的地域特征,认为当前中国主要铜杆生产基地集中一个在珠三角,另一个在长三角,形成一定竞争格局,但是珠三角的加工费要高于长三角地区,也主要是由于珠三角下游铜材加工高端居多,且产业竞争没有长三角地区这么大,这也导致长三角地区的铜杆贸易对于运输成本比较敏感,企业对于铜杆行业日趋过剩,竞争加剧和废铜替代的格局较为担忧。企业的下游基本全是线缆企业,而由当前线缆企业受对高位铜价准备不足和开工率较低的负反馈模式使得当前铜杆订单量从传统旺季的角度来看并不乐观,铜杆需求受到线缆订单不足的抑制,加工率也仅仅维持在60%左右。

从对铜杆企业A调研情况来看,企业虽然表示由于线缆订单尚未发力,影响当前铜杆供货节奏,不过从企业生产来看,受影响程度不大,并对即将到来的旺季需求抱有希望;企业担忧的后期的发展方向和产品替代的问题,企业认为今后铜杆市场的激烈竞争会加剧,只有自有资金充足,产品质量过硬且还具有成本优势的企业才会崭露头角,过剩的格局暂时也难以出清。

铜杆企业B

铜杆企业B一家以铜杆生产为主,铜线加工为辅的下游加工企业。原铜杆产能20万吨,铜线产能5万吨左右,在经历了设备升级和行业变化后,后期计划铜杆产能11万吨,铜线产能4万吨左右。

该企业下游同样主要集中于当地的线缆加工企业,受线缆企业订单下滑的负反馈影响,企业在今年的铜杆订单量和往年相比减少了20%左右,当前需求未见明显起色;该企业在套保上的操作比较灵活,会根据风险敞口和价格判断及时调整方向和比例,一般套保比例保持在85%以上,并认为传统的套期保值很难适应当前定价的发展模式,一味的锁价或者卖保,有时候会影响到整个销售利润。

在谈到行业发展时,无论是铜杆行业,还是线缆行业都面临长期的货物出清,竞争加剧和集中度提高的问题,整体产业链进行专业化的分工和重组是未来一大发展趋势,以当前线缆知名企业为例,认为该企业在转型升级和技术研发这块都走在行业的领先地位,无论什么样的线材,面对终端和用户,根据需求及时调整,做出最适合市场的产品使得该企业电缆竞争力一直在同行业保持领先地位。

最后企业各代表也表达了对后期铜价的一些看法,涨跌均有,不过看涨的居多,认为当前需求表现的疲软是暂时的,4月和5月将是需求发力的时间节点,在线缆行业生产逐渐恢复的状态下,铜杆行业开工率也将提高,五月价格向上的概率较大,甚至有可能新高。

线缆行业

线缆企业A

A企业是常州地区知名的铜材生产商,主营产品是以升水铜锻造的铜杆为主,年产量为40万吨,同时生产铜管和铜线等产品,目前铜管产量4万吨/年,在规划的铜管年新增产能6万吨左右,未来计划将铜管年产量做到30万吨左右。

在谈到当前铜价下的需求情况和套保操作时,我们了解到公司整体铜材需求明显好于去年和前年的水平,在现货一直维持贴水状态的情况下,企业逢低加大采购量的意图比较明显,而它们的下游亦是如此,尽管铜价在高位盘整,铜杆和铜管的出货速度没有受到明显影响。在套期保值上,企业形成了一套比较成熟的模式,并坚持不留风险敞口的套保操作,采购一批就在期货盘面上进行锁价,由于货物的高周转性,企业留有很少的常备库存,总量大概在2千吨左右。

从对A企业的调研情况来看,公司正处于扩张规模的阶段,高品质的铜杆在当前中国铜杆产能过剩格局下将形成强大的竞争优势,优胜劣汰,铜杆行业正向着市场集中度不断提高的方向迈进。当前对于家电的制冷铜管需求有增无减,公司正着力提高铜管产能以匹配周边制冷铜管需求。在高铜价背景下,需求并没有受到明显抑制,反而好于往年水平,无论是对上游的采购积极程度还是下游订单的需求增量。

线缆企业B

B企业是一家主做线缆的企业,一年对于铜杆的消耗量大概在5万吨左右,并且订单种类以国网招标的居多,目前在手的国网订单有20个亿。

该企业认为当前线缆企业普遍没有满负荷开工的原因主要还是在于以上月均价为主的订单定价模式对企业在三月进行生产交货不利,因为3月采购价会大于2月均价,但是预计铜价维持震荡的情况下,4月这种情况会好很多,因此企业也决定在4月逐渐进入满负荷生产状态,毕竟当前的在手订单量比较大,与过去两年相比都是最高的,这与去年国家电网在四季度的招标不及预期,一部分挪到了今年二季度有关,另外也和这家企业的生产能力与销售水平有关。从订单反映上来看,企业将在4-9月都将保持较高的开工率;在谈到套期保值时,企业表示不参与期货上的操作,基本上在采购时就与上游锁好了价格。

从对B企业的调研情况来看,资金优势和技术优势体现的比较明显,大部分的订单来自国网的线缆建设计划,而220kv以上的线缆制造该企业拥有一套独立装置进行加工,在手订单量较多反应了需求其实并没有之前线缆企业表示的那么悲观,更多是对铜价突然上涨后猝不及防而迫不得已调整了生产计划,随着铜价运行逐渐稳定,加之四月的国网招标逐渐频繁,线缆企业的生产回暖只是时间问题。

线缆企业C

C企业也是宜兴地区一家做铜线缆的中小企业,需求订单以国家电力公司招标的居多,去年总产值增长20%左右,公司目前有两条生产线,一条民用电缆的生产线,一条30kv以下国网招标电缆的生产线。

公司负责人谈到今年线缆需求迟滞的问题,认为是今年国网的招标程序近期才刚刚启动,并且最近两年招标文件组合较以前相比更加集中,所涉及的金额更大,一般都在两千万以上,因此今年后续的大型招标文件将陆续发放。在生产经营方面,套期保值时不留敞口,只赚加工利润,企业根据自身情况会留300吨左右的常备库存来根据订单灵活调配。

C企业生产规模不算很多,也是宜兴地区众多中小电缆厂的一个缩影,一季度结束,线缆需求未见明显起色,有新订单增长的不足,也有价格过高后企业生产计划延后的因素;往后看,四月线缆需求大概率将逐渐步入旺季,国网招标文件下放,只有铜价不出大幅波动,按三月价格交货较为合适,企业将在手订单与新订单一起开足马力,并有可能一直延续到6月中旬附近。

线缆企业D

线缆企业D是目前还有四个厂房正在基础设施建设阶段,今年8月建成后将形成线缆月产量3000吨的加工基地,线缆产品也主要分为两类,一类是国家电网招标用的高压和低压电缆,另一类是商用民用的线缆,包括电线,控制电缆等,产量分配上大概各占一半。

在谈到国网用铜时,目前的定价模式对于线缆企业不利,国网用铜招标价格采用(上月均价+本月均价)/2 的定价模式,对于当前的上涨行情来说,国网招标价经常低于线缆企业铜杆采购价,从而对整体利润造成了一定损害,所以目前很多线缆企业与电力公司采用闭口价的方式进行交易,该价格以交货时刻的长江现货价格,这样线缆企业就可以通过期货盘面锁定加工利润。

从对线缆企业D的调研情况来看,这是一家正在规划重建的线缆企业,自身的定位也比较清晰,在国内线缆需求逐渐步入瓶颈的时期,加之线缆厂数量众多,产品虽有质量优势但无价格优势,企业选择走出去,通过“一带一路”的国家战略规划,将优质线缆销往南亚、欧洲等地区,该企业也取得了相关的资质证书。在对行情解读上,公司负责人表示当前仍然是钱比货多的阶段,铜价不再是产业维度上演绎,金融属性的成分占到了很高的比重,真正的实际需求如何还有待时间的考验,就目前线缆需求而言,整体表现偏弱。

铜板带企业

此板带加工企业总产能达28万吨/年,而中国铜带整体产量为196万吨,市场占有率很高。企业表示今年一季度铜板带销售持续处于旺季,订单总量超过往年同期水平,可能4月的订单会有所回落,但是总体消费仍将保持强劲势头,电子,汽车产业景气度持续上升,也带动铜板带这种强周期性行业的繁荣;企业铜板带销往地区主要是浙江,江苏和广东,占比分别是34%、25%和28%,如果按地域划分,铜板带主要消费区还是集中在长三角地区,其次是珠三角,最后是环渤海;面向的客户也比较广泛,大概可以分为终端客户和贸易客户,分别占比45%和55%。

从采购方面,废铜需求更多,企业在采购上也是动用一切可以利用的资源,国内回收废铜占比70%,基本上时全国各省市多地进行采购;另外30%来自国外,依托于海外稳定的供应商,从东南亚和欧洲地区运来的再生黄铜原料从宁波港上岸,顺利通过海关检查后运往芜湖,当前废铜进口新政下有利于企业发展,后期可能在进口废铜上进一步扩大规模,因为进口废铜一年大部分时间相较于国产废铜是具有一定价格优势的。

从对此铜板带企业的调研情况来看,这是一家在铜板带领域成为了领头羊的企业,公司依托成本优势和技术优势提高了铜板带生产的利润,实际需求情况来看,铜板带目前仍处于周期上行阶段,国内国外需求有增无减,在手订单时间甚至接到了今年上半年结束,需求表现强势,公司产能利用率长期维持满产,高于行业平均水平80%。企业的成本优势体现在废黄铜用量很大,并且目前国内废铜供应还无法满足其生产需要,可以了解到在当前再生黄铜可自由进口的背景下,海关目前已经认可了黄铜的检测标准,海外再生黄铜正源源不断的流向国内市场,这或许是未来一个比较大型的市场。

铜棒企业A

铜棒A企业年产量2万吨左右。企业认为当前的消费有一定好转迹象,目前4月接的订单量已达200多吨,高于去年同期水平,并且目前的开工率基本是满产。不过企业也表示尽管订单有所增长,整体利润并没有显著提高,随着铜价的上涨,损耗上升,利润微薄,加之当前银行信贷有所收紧,下游大部分企业采购时依赖账期,整体现金流情况一般。在谈到套期保值时,企业表示限于规模,套保量不多,并且采购的原料以废铜居多,一般也是采用下游订单和上游采购对锁的模式进行生产,企业的常备库存留有350吨左右,这部分会进行部分套保。在谈到行业发展时,在产能过剩的格局下,企业竞争在加剧,拼账期,拼加工费的恶性循环使得利润下降,加之江西地区的补贴使得地方产品具有成本优势,冲击市场,没有形成良性竞争。谈到对铜价的看法时,企业表示仍看好二季度铜价表现。