简

简 繁

繁作者:美尔雅期货 有色分析师 张杰夫

在上一次的专题分析报告《美联储议息会议在即,铜价转势了吗?》一文中我们分析美联储紧缩态度可能对铜价产生的影响,当时有提到美联储议息会议后铜价两种回归路径,目前来看,符合第一种美联储完全鹰派下的价格表现,即美联储利用货币手段控制通胀上行,抑制需求,如果CPI上行趋势得到遏制,通胀预期则会提前出现拐点,进而影响铜价整体估值水平;这种情形下美债十年实际收益率有望转正,十年通胀预期有望回落至2.6%至2.8%区间,铜价中枢则有望回到70000-71000区间,随后根据紧缩的程度和美国CPI实际拐点出现时间,出现价格中枢的逐步下移。

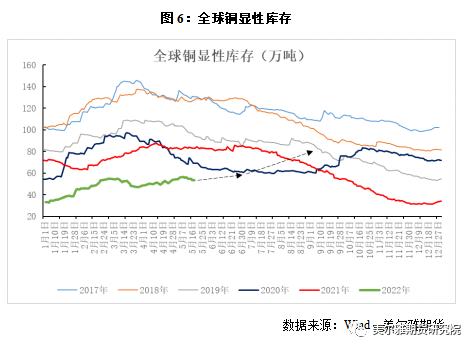

同时我们在这篇报告中也指出,除了在宏观交易逻辑切换至当前全球市场中美国持续高通胀的现实和全球经济增速逐渐下滑的预期;铜价基于自身低库存的特征也使得宏观交易逻辑切换下可能仍难以寻得产业逻辑的配合,当前全球铜显性库存水平58万吨左右,依然处于历史偏低水平。因此在既定的价格回归路线下,我们提出需要密切关注未来2个月的国内消费和全球的金属库存变动情况,那么本文就从铜库存的变化角度来看,产业逻辑可能发生切换的特征表现和具体时间。

库存方面我们建议特别关注海外库存变动,因为在之前的报告中对于国内的库存我们有一个预判是,疫后复苏仍使得国内库存库存难以累积,尽管消费同比可能不及去年,但二季度仍难推动库存抬升,三季度或可见到国内累库,因此海外宏观逻辑已经发生切换,那么如果通过海外金属库存佐证了经济增速转弱的事实,则宏微观逻辑可能发生共振。

一

厘清LME地区库存的变化逻辑

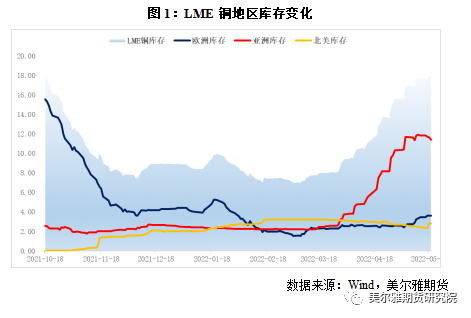

在分析海外库存变化之前,我们仍以LME铜库存作为主要观察指标,但LME金属的交割库遍布全球,因此我们首先厘清LME地区库存的变化的逻辑。不然容易陷入LME铜库存明明在增长,但价格却仍在高位的疑惑,并对该指标效果产生怀疑,不过在我看来,LME地区库存,各仓库库存的变化是说明了一些交易行为和供需状态的变化。

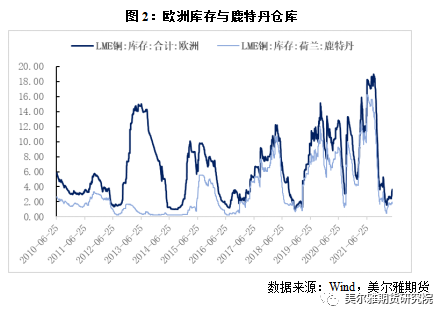

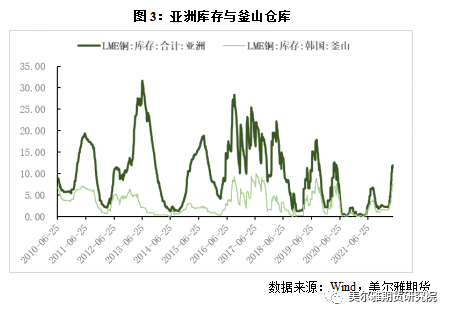

把LME铜库存分拆开来,它其实是由欧洲库存,亚洲库存,北美库存共同组合而成,而欧洲库存由鹿特丹、汉堡、毕尔巴鄂三大城市贡献,其中以鹿特丹仓库的货物流通最为频繁;亚洲库存由釜山、高雄、光阳、新加坡、柔佛组成,以釜山和高雄的货物流通最为频繁;北美库存由新奥尔良、巴尔的摩两座城市组成,其中以新奥尔良为主。

下图即展示了LME铜库存分地区的变化趋势,从图中不难看出,去年LME铜库存在四季度初期的挤仓行情,是由欧洲仓库库存大量注销后出库所导致的,自此LME库存进入历史低位运行,这种欧洲库存的快速下降给铜价带来一波不小的上涨势能,并且中期给予了高位价格坚定支撑,至今欧洲库存仍在低位,不过近期已经开始了逐渐增加的的态势,欧洲仓库库存的这一变化我觉得是可以理解为海外铜供需偏紧状态的外化反应,不管是贸易商行为,还是真实需求导致,最终对价格的影响是比较大的,所以欧洲库存变化反映海外供需天平的移动,这点我们在第二部分还会详述。

亚洲库存的变化逻辑和中国的需求分不开,中国保税区库存充当了国内库存与LME亚洲库存之间的蓄水池。当国内进口窗口长期打开,国内需求偏强时,亚洲仓库尤其釜山、高雄仓库铜库存则有向保税区转移流入国内的动机,这在2020年体现的十分明显,亚洲库存长期处于低位;当国内需求不畅,且出口有盈利的时候,国内铜库存也会向LME亚洲仓库交仓,这体现在近两个月LME铜库存的变化当中。

二

库存角度看基本面转弱时机

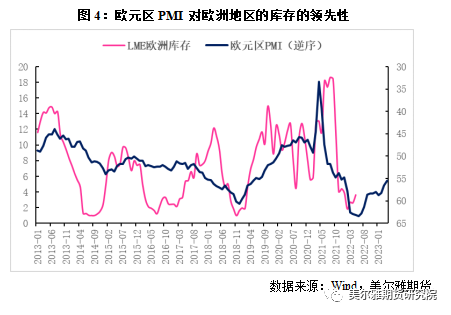

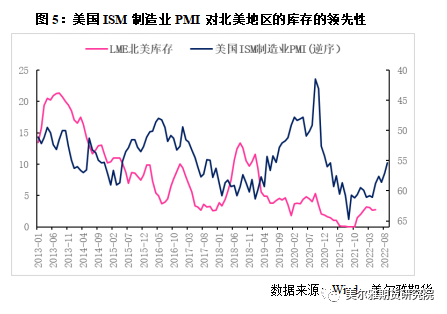

这一轮铜价上行周期,海外需求对铜价的拉动是十分明显的,无论是货币宽松化背景下的金融需求,还是海外疫情经济复苏的实际需求,均在去年达到顶峰,供需紧张格局下,海外铜库存降幅明显,跌入历史低位区间,供需紧张预期不断抬升了铜价重心。不过进入2022年,这一供需紧张的预期逐渐走弱,我们曾在去年的年报中提到,宏观需求的交易逻辑发生切换主要观测海外欧美发达国家制造业PMI的边际走弱,目前来看,这一边际走弱的趋势正在得到强化,欧元区自去年6月PMI触顶后开始回落,美国ISM制造业PMI则是是在去年3月触顶后高位震荡一段时间后在今年加速回落,两者不改回落的趋势,也从实际工业需求的角度映证经济增速下滑的事实,目前来看这一趋势还将继续,由此带来铜金属海外基本面转弱的时机。

我们将LME铜欧洲库存与欧元区制造业PMI进行比较,发现了欧元区制造业PMI对欧洲地区铜库存的领先变化,经过处理后发现欧元区制造业PMI领先LME铜欧洲库存10-12月左右,两者负相关水平达到最高,由此我们得到如下图所示的关系图,从图中来看,LME铜欧洲库存的将在今年出现一个比较明显累升过程,而根据去年6月欧元区PMI见顶回落的时间,则LME铜欧洲地区的库存压力显现可能也将在1-2个月后发生,届时欧洲地区铜基本面转弱显性化带来价格压力。

再来看北美库存与美国ISM制造业PMI的关系,两者的关系并没有像欧洲地区库存与欧元区PMI联系的那么紧密,但是经过处理后仍能发现美国ISM对北美库存的一定指导意,美国ISM制造业PMI大概领先LME北美地区库存变动3-5个月左右,结合美国ISM制造业PMI 的实际变化,北美库存也将在未来一段时间继续保持累库姿态,也预示着美国地区铜需求边际走弱,但由于北美库存占LME总库存比重不大,我们还是需要结合欧洲地区共同分析。

三

总结

总结而言,全球经济增速回落是下半年交易的大背景,铜的宏观交易逻辑已经发生切换,产业逻辑从库存角度来看,主要是海外铜的基本面在1-2月后存在走弱的较大可能性,当前LME铜库存尽管已经累升,但还没有转移真正的欧洲地区库存的实质性累库,因此价格仍有支撑,但根据前文所述,制造业PMI的领先意义显示,欧洲地区铜供需格局由偏紧向平衡乃至宽松状态转变只是时间问题,当全球铜总显性库存突破65万吨,欧洲地区库存突破8万吨时,铜产业基本面开始出现转弱的显性信号,产业交易逻辑切换,低库存支撑力度不足将为宏微观共振下的价格表现提供机会。