简

简 繁

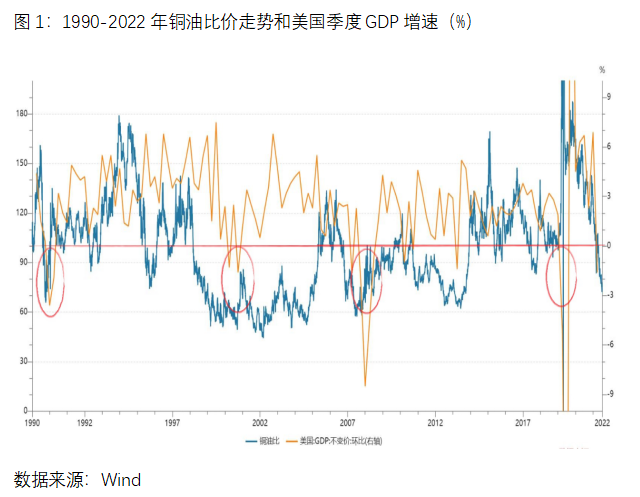

繁在7月初的年中策略报告会上,我们从铜油比价的角度给大家重点分析了下半年的投资机会,提出铜油比价后市或将逐步止跌企稳。一个多月的时间过去了,铜油比价已经从72.33的低点回升到了90点一线上方,市场逻辑是否会继续延续下去呢?

一、铜油比价的市场逻辑

铜油比指的是国际铜价与国际油价之比,经济研究中经常将其作为与“美债收益率倒挂”类似的经济衰退领先指标。逻辑上看,当经济复苏时生产扩张,铜的需求上行,铜价随之上行。当经济衰退时生产收缩,铜的需求与铜价同时回落。原油作为大宗商品之王,通常与通胀高度关联,因此当原油价格高企时往往伴随着通胀高企造成经济承压。综上所述,铜油比上涨通常意味着铜价增速超过原油,即宏观经济快速复苏,通胀较低。铜油比下行通常意味着原油增速超过铜价,即通胀上行,宏观经济承压。

历史统计数据来看,1990年、2001年、2008年,这三次当铜油比价创出新低后,随后1-2年内美国经济增速(GDP)转为负值(2020年疫情影响下,原油一度出现负值,该指标出现失真,参考意义不大)。2022年以来,该指标再度创出新低水平,美国连续连个季度的GDP指标出现负增长,同样的事情会发次发生吗?

二、宏观市场的关键因素

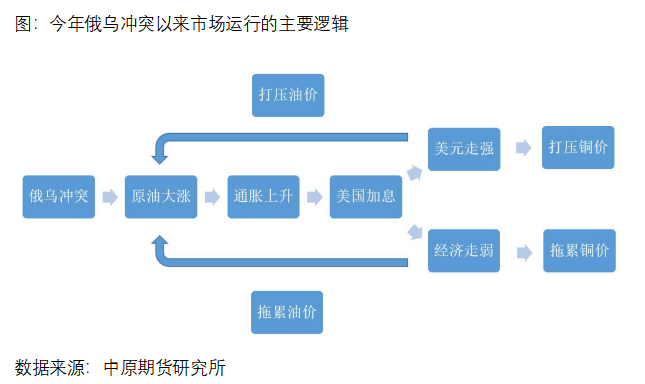

今年俄乌冲突爆发以来,全球市场都出现重要变化。国际政治局势不稳定对能源供给市场产生较大影响,原油、天然气等能源出现大幅上涨,进而带动大宗商品价格走强,进一步使得欧美多个国家的通胀数据不断创出新高,迫使美联储等央行开始采取加息政策进行应对。美联储的加息一方面使得美元走强,一定程度上打压以美元计价的大宗商品价格,另一方面使得经济增长受到一定的压力,进而拖累大宗商品的需求,最终又把压力还给原油等能源品种。因此,从宏观市场来看,目前局面的关键点在于一是美国通胀数据何时见顶,这将影响美联储加息政策的节奏;二是美国经济数据是否会继续“衰退”,考验美国经济对加息幅度的最大承受力是多少。三季度将会是一个重要时间节点,如果美国通胀数据开始确定见顶回落,同时美国经济数据好于市场预期,则美国经济在加息政策的影响下出现“软着陆”,对大宗商品来说无疑是有利支撑。反过来,一旦美国通胀数据在高位迟迟下不来,或者美国经济数据出现大幅下滑,大宗商品市场将迎来新一轮的“恐慌”。

三、铜和原油的核心矛盾

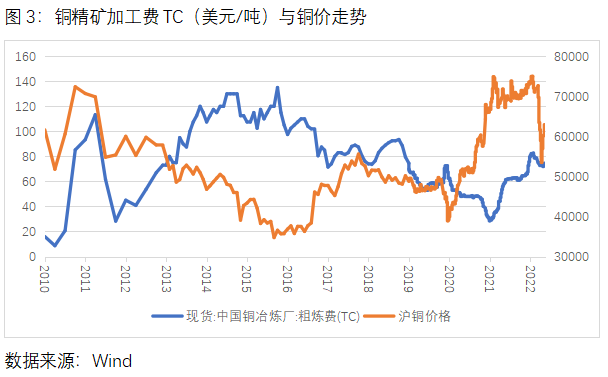

对于铜来说,铜精矿TC加工费一直处于70美元上方,供给端整体处于偏宽松的格局,需求端则将是后期的主要因素。关注中美最新经济数据的变化情况和市场的预期反应。对于原油来说,一方面,俄乌冲突引发的欧美国家对俄罗斯原油出口的制裁影响仍在,OPEC+组织在增长方面也没有较大动作,因此,供给端难以形成破局,需要重大事件驱动。另一方面,欧美经济衰退导致的需求预期下滑在一定程度上成为了目前市场达成的共识,但仍需经济数据的验证。

整体来看,虽然宏观方面经济面临着较大的压力,三季度将成为一个重要时间节点,如果中美经济情况都好于预期,将会对大宗商品整体形成阶段性支撑,铜油比价继续下跌的概率也会减小。另外,从铜和原油的基本面来看,铜的矛盾在需求,市场预期是需求出现一定复苏;原油的矛盾在供给,市场预期是供给最困难的时候将接近尾声。因此,铜油比价下方继续下跌的空间已经不大,继续做多铜油比价将会是一个值得关注的策略。

作者 | 刘培洋

从业资格号 | F0290318

投资咨询号 | Z0011155