简

简 繁

繁作者:美尔雅期货 有色分析师 张杰夫

在之前的报告中,我们对于八月铜价持反弹看法,主要原因还是在于8月属于宏观交易的空窗期,没有一个明确的数据或者逻辑能够诱发宏观下跌逻辑的再交易,基本面的偏强表现促使价格出现不小幅度的反弹走势,但随着全球央行会议召开并步入九月,我们认为宏观交易逻辑将卷土重来,主要围绕的宏观逻辑是我们在半年报中提到的两方面:一是加息路径提速,通胀预期持续回落;二是衰退预期照进现实并引发基本面变化。我们认为接下来的一段时间,宏观逻辑演绎主要围绕第一点进行,并逐步触发第二点交易逻辑。

一

宏观方面施压并主导价格波动

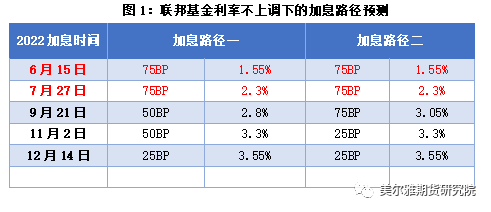

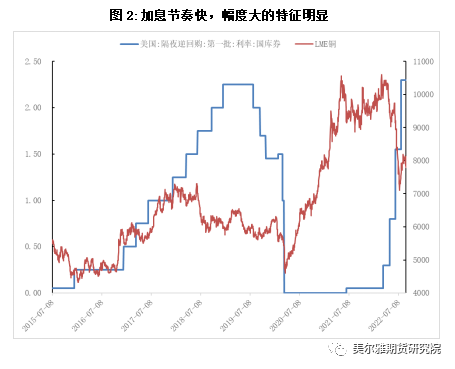

宏观方面在往后一段时间里长期需要讨论的就是美国通胀如何回落与加息路径如何演绎的问题。在8月底杰克逊霍尔央行会议召开后,鲍威尔重返鹰派,认为通胀顽疾仍然是未来政策应对的首要目标,提升了9月加息75BP的概率,而9月加息50BP的概率大幅下降,那么我们在联邦基金利率上限不改变的情况做如下推演,9月加息75BP,余下两月加息25BP达到当前政策加息上限目标,这种情形下市场会如何演绎了,我们觉得市场首先根据9月公布经济数据和CPI对于75BP进行充分定价,以美元指数上行,风险资产价格承压的方式演绎,其实最近一段时间,市场已经开始定价加息75BP的情形,并且我们认为这一段时间的下跌主要是定价加息幅度超预期导致的,黄金和铜纷纷出现回落,并不像6、7月交易衰退预期。那么随后市场演绎方向是11和12月美联储是否可以只加息25BP就能完成政策目标,鉴于美国内生通胀拐头趋势并不明显,年底加息幅度放缓到25BP的概率下降,如果美联储仍要加快紧缩,就是在9月的议息会议上调整联邦基金利率上限,这会是大幅超出市场预期的点,值得重点关注。

就加息路径如何演绎的问题,总结而言,未来加息幅度能否放缓取决于通胀下降速度,当前距离2%的通胀目标值仍有相当一段距离,9月加息幅度难以下降,关注9月议息会议对后续加息路径指引,如果出现联邦基金利率上调则可能再度出发紧缩恐慌;如果美联储能够在年底两个月进行加息降速,宏观逻辑上则需要关注到经济由滞胀到衰退的演变事实。

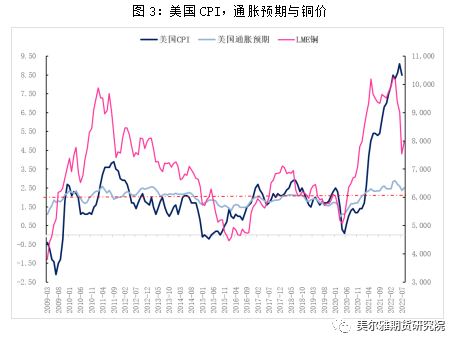

另外一个问题,美国CPI与通胀预期回落速度,这是美联储政策调整的核心问题,就具体指标变化来看,通胀预期在3月显现出拐头,美国CPI则是在7月出现一定程度的拐头迹象,但通胀预期回落速度偏慢,当前美联储十年期通胀预期仍稳定在2.45%以上体现通胀预期尚未出现明显大幅回落。

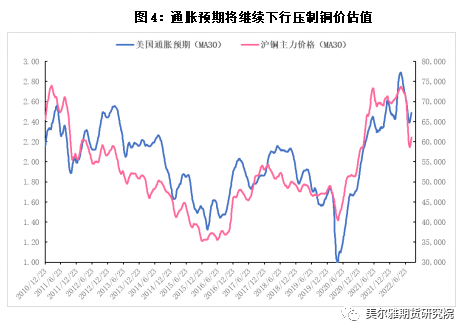

但是往后看,通胀预期继续回落仍是主要运行方向,这将体现在持续压制铜价估值水平上,从下图中可以看到8月通胀预期与铜价的阶段性反弹基本同步,随着宏观交易逻辑的再交易,通胀预期将重回承压下行走势,铜价也难以持续反弹。

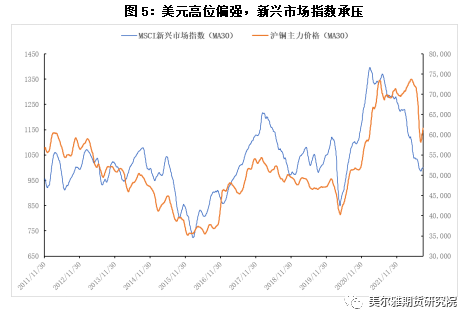

我们就宏观上需要讨论的两个问题进行了阐述,宏观层面上将继续施压价格的方向不变,从盘面变化上8月美元指数再度偏强运行至109的前高附近,而铜价,油价均出现同步重心上移,阶段性的三种资产价格同步上行不可持续,美元指数的偏强表现或意味着美联储将在加息态度上进一步强硬,美元指数完全有可能继续上行,给新兴市场指数带来进一步下行压力,而铜价则面临一定回落压力。

二

供需仍有偏松预期,但进程偏慢

对于第二条交易逻辑:衰退预期照进现实引发基本面变化。这条逻辑尚未完全清晰,但供需仍有着偏松发展的预期,只是进程上的扰动致使节奏放慢。

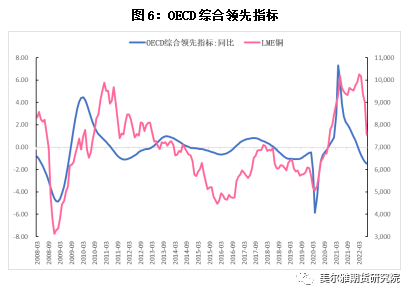

首先从总需求的角度看,全球经济增速的回落尚未见底,OECD领先指标同比将继续向深度负值区间运行,值得关注的是在历史上铜价周期性拐点与该指标变化关系较大,在2011-2013铜价牛熊转折周期中,该指标落入负值区间后不久,铜价出现了2011年9月大跌;而在今年该指标于3月探入负值,铜价也基本上在3月见顶,随后以重心下移为主直至6月出现深度下跌,因此这轮铜的牛市周期已经结束,铜价大幅上行驱动减弱,价格上限继续降低。

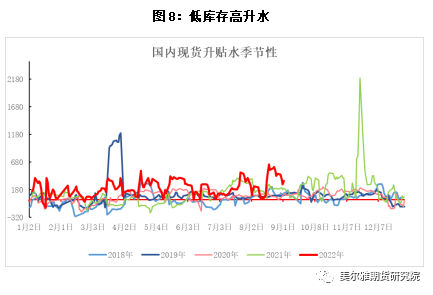

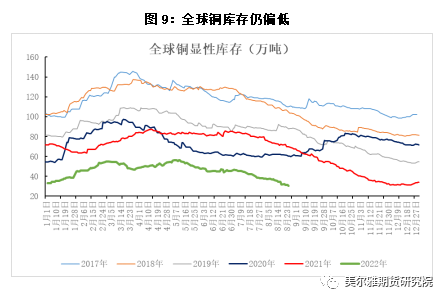

其次,着眼于铜自身供需状况,在8月铜自身供需其实是偏紧的,在国内体现为库存降至历史低位,月差走阔升水处于高位水平,近月合约逼仓风险仍存;海外体现为库存稳中有降,但注销仓单比例大幅上升,现货升水随之上升。在过去的一些情况中,同时满足这些条件的基本面情况铜价应该是要大幅上涨的,而实则铜价出现一定涨幅,但尚处于预期之中,62000元/吨后铜价上冲了2000元反应这一基本面现实。主要还是价格上限受到了宏观方面的压制,没有形成共振,且基本面预期也并非一直处于供需紧张状态。8月高温影响了原本国内电铜产量的增长预期,迫使华中华东部门炼厂产量受损,造成了基本面的紧张,但往后看,国内供给重心仍有望在天气降温后向上,需求端由于地产端的持续探底,难有亮点出现,供需由紧张向平衡的演变预期比较强。

最后,由于基本面的现实和预期不匹配,强现实弱预期下期货端体现为强Back结构,但实际价格依然承压。基本面此时只能为铜价提供一定支撑,或者像8月的情况:在宏观事件落地进入空窗期时,基本面现实支撑价格出现一定程度的反弹,并非反转。

三

九月宏观逻辑主导价格波动

八月的上涨归因于一部分超跌反弹的估值修复,一部分基本面偏紧的溢价抬升,但背景都是在加息紧缩未发酵,宏观事件空窗期下进行的。但展望9月和往后一段时间,我们认为宏观交易逻辑将卷土重来,上文中的第一条交易逻辑已经是近期引导铜价下行的主要原因了,9月随着宏观数据与议息会议的临近,市场所预期的加息幅度都会体现在铜价之中,将表现为铜价承压走势的特征,当价格回落后再看沪铜主力合约再上周五创下的64560元/吨的反弹高点,我认为这可能是年内最后一次反弹的新高。因此我们认为铜品种在后一段时间仍应该作为空配品种,逢高做空仍是单边的主要方向;不过当前情况来看纯粹基于宏观预期暂还很难使得价格持续下破,基本面对于价格仍有支撑,我们应该注意一些重要宏观数据和宏观事件的时间节点,它们可能成为诱发行情的重要因素,同时我们也可以通过卖出虚值看涨期权的方式来进行一个胜率相对较高的策略。

(数据来源:wind,美尔雅期货)