简

简 繁

繁宏观压力加大 铜等待低库存状态转变

第一部分 市场情况

一、宏观压力加大

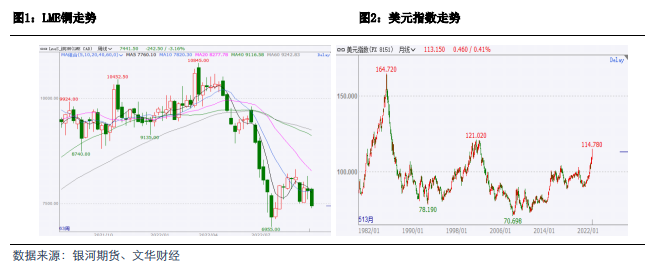

宏观面上,9 月份美联储利率会议上宣布加息 75 个基点,联邦基金利率上升至3~3.25%区间,这已经是今年连续第 5 次加息,连续第 3 次加息 75 个基点。货币政策声明显示,美联储仍致力于实现通胀 2%的长期目标。鲍威尔延续了 Jackson Hole 会议上的“鹰”派态度,明确指出通胀回到 2%对维护美国经济的长期稳定增长有重要意义,美联储可以忍受经济放缓,但无法承担通胀失控的代价。 这次会议后,美联储于年内还剩下 的 11 月 2 日与 12 月 14 日两次议息会议会继续大幅加息,根据最新的点阵图,美联储官员们预计从现在至年底还有 125 个基点的加息空间,美联储的利率会达到 4.5%,而且明年还有加息空间。这样大幅度的加息令美国经济衰退的可能性大增,也对全球经济造成巨大的威胁。于此同时,9 月美联储缩表规模也将翻倍至 950 亿美元,这将是历史上最快的削减速度,持续的加息和缩表给经济带来衰退风险,美国GDP 增速将在一段时间内低于潜在增速。根据美联储最新预测,2022 年第四季度GDP 同比增速将降至 0.2%(前值 1.7%),2023 年第四季度 GDP 同比增速降至 1.2%(前值 1.7%)。失业率将上升,美联储预计 2023 底失业率上升至 4.4%(前值3.9%)。

二、产业正在去库到垒库的过渡期

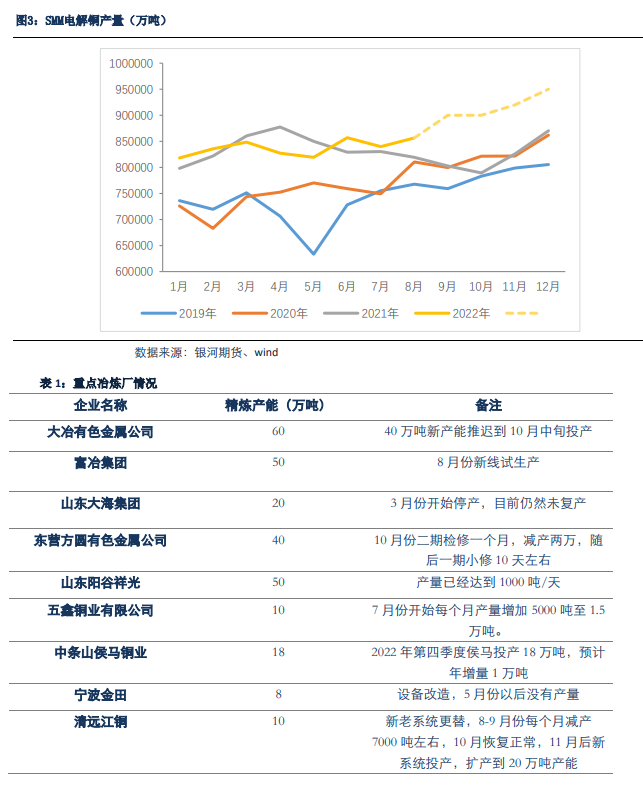

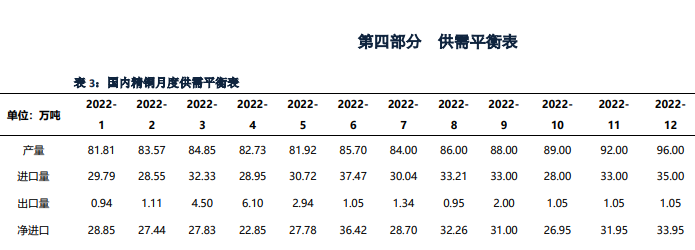

四季度处于去库向垒库的过渡期, 10 月份挤仓的预期还是非常强,但是 11 月份以后可能会进入垒库状态。海外消费四季度继续走弱的概率大,房地产、汽车、家电消费全线走弱。国内消费端比较稳定,房地产和家电消费不佳,但国家拖底的基建消费转好,基建项目集中在水利、电网、新能源发电等领域,新能源汽车也一直维持高景气度,整体来看国内终端消费微幅增长,由于废铜紧张的原因精铜消费还不错,但是 63500 以上废铜大量出货,对精铜大量替代。铜精矿已经走向宽松,CSPT 小组制定的四季度 Floorprice93 美元/吨,卡莫阿二期、Quellaveco 等铜矿投产顺利,las bambas和 Caujone 等铜矿复产后生产恢复正常。精铜端十月份仍然存在干扰,方圆、紫金、云锡等冶炼厂检修,粗铜紧缺也影响不少冶炼厂的生产,加上大冶推迟投产等因素,10月份精铜供应仍然受到限制。11 月份随着大冶的投产,以及方圆等冶炼厂检修后恢复,供应趋于宽松,铜精矿宽松向精炼端宽松传导是大趋势,或将进入垒库状态。

第二部分 供需面分析

一、供应端短期存在干扰,等待冶炼端产能释放

铜精矿供应已经变得宽松,现货 TC 上涨至 85 美元/吨以上。新扩建方面,英美资源下面的 Quellaveco 铜矿开始生产,下半年预计增产 10-15 万吨,而且卡莫阿二期也已经满产,Grasberg 和 Panama 铜矿的生产非常顺利,而且秘鲁的 las bambas 铜矿和南铜的 Cuajone 复产以后恢复正常生产,矿企下半年的产量预期普遍很高。

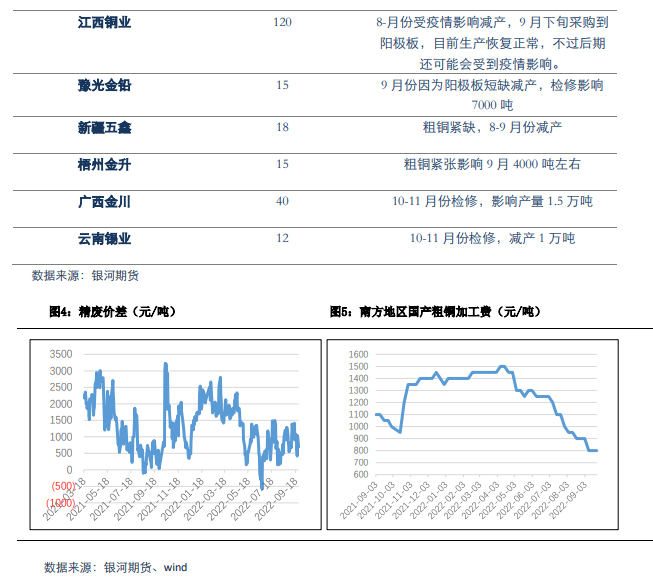

现在的问题还是出在中间环节,精铜和废铜供应比较紧张,精铜方面 9-10 月份受到江西疫情、粗铜紧张、冶炼厂检修等影响,冶炼厂生产受限;废铜受到价格、疫情等影响出货量减少,现货市场铜表现非常紧张。我们认为 11 月份随着冶炼厂的检修减少、以及富冶、清远江铜、大冶等冶炼厂的投产产量释放,精铜供应会比较宽松。废铜受到价格影响很大,63500 以上废铜出货增加,预计 65000 以上废铜大量出货,从这个层面上来看,63500 以上现货存在压力。

总体来看,我们认为虽然目前冶炼端存在各种问题,但是铜精矿宽松向精铜宽松传导还是大的趋势,11-12 月份将看到精炼端变宽松。铜市场是铜矿和精铜主导的市场,如果铜矿和精铜宽松,废铜的重要性就会下降。而且精废差的急速收缩和扩张是铜价暴涨暴跌的结果,如果铜价回归稳定,精废差将趋于正常。

二、海外需求下行压力加大,国内需求相对稳定

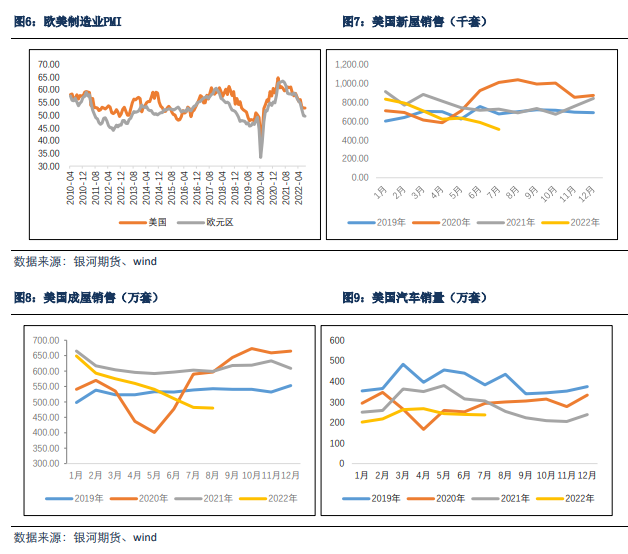

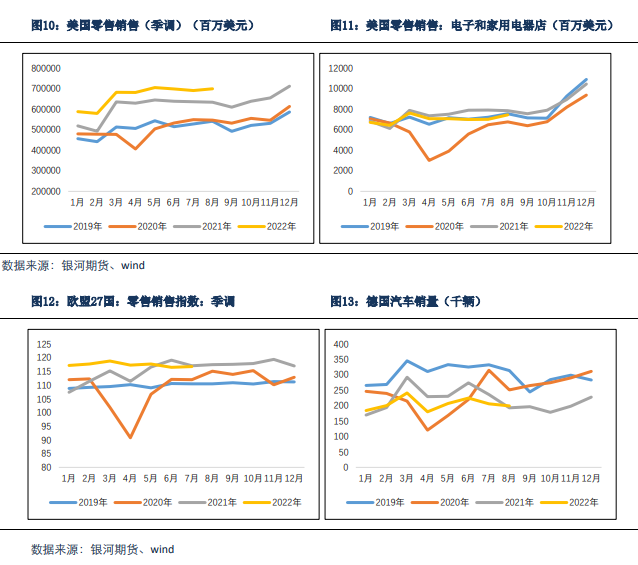

在高通胀和连续加息的影响下,美国消费逐步走向疲弱,美国新屋销售数据和成屋销售数据大幅下挫,7 月新屋销售数据同比下降了 29.6%,8 月成屋销售数据同比也下滑了 19%,随着加息的推进,房地产走弱的预期越来越强烈。与此同时,由于半导体短缺及其他供应链的问题,美国汽车产量呈现下行趋势,今年汽车销量已经累计同比下滑 25%。美国经济放开以后,制造业消费往服务业消费转移,电子与家用电器类消费额同比下滑 5%左右。

今年欧洲经济受到的影响更大,俄乌冲突爆发以来,食品和能源价格飙升,家庭购买力遭受侵蚀。6-7 月欧盟零售销售数据同比已经陷入负增长,考虑到欧盟 CPI 已经达到创纪录的 9.31%,实际消费回落的幅度更大。欧洲地区汽车销量大幅下滑,欧洲汽车制造商协会(ACEA)的最新数据显示,在欧盟乘用车市场 1-8 月份欧盟、欧洲自由贸易联盟和英国的 30 个国家乘用车总销量同比下降 11.8%。根 AutoForecastSolutions 的预估数据,因芯片紧缺,今年欧洲的工厂减产为 1,442,377辆,占全球总减产量的 35.4%。不仅是生产环节继续面临困境,由于通货膨胀、贷款利率上升和经济放缓、消费者信心减弱,再加上用车成本可能因能源价格的飙升而大幅提高,并且还有可能会有停电的风险,使得汽车销售也存在很大的不确定性。

随着海外央行加息和缩表的推进,以及高企的物价、能源价格的影响,美国经济四季度陷入衰退的概率大,欧洲经济已经步入衰退,铜消费下滑是不可避免的趋势。

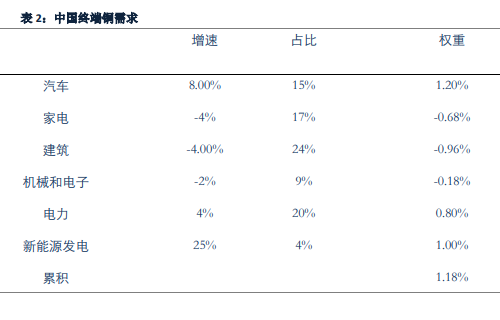

相对于海外消费的疲弱,国内铜消费相对来说比较稳定,最显著的是基建投资,电网、光伏、海缆、项目工程等订单比较好,新能源汽车的销售也一直维持高增速,近几年国家基建发展的方向在电力、新能源、水利项目等方面,碳中和和稳增长政策对铜消费的支撑明显;房地产、家电方等消费及出口则表现疲弱,导致板带、漆包线的消费下滑了 30%左右。不过由于废铜非常紧张的原因,精铜表现比较良好。

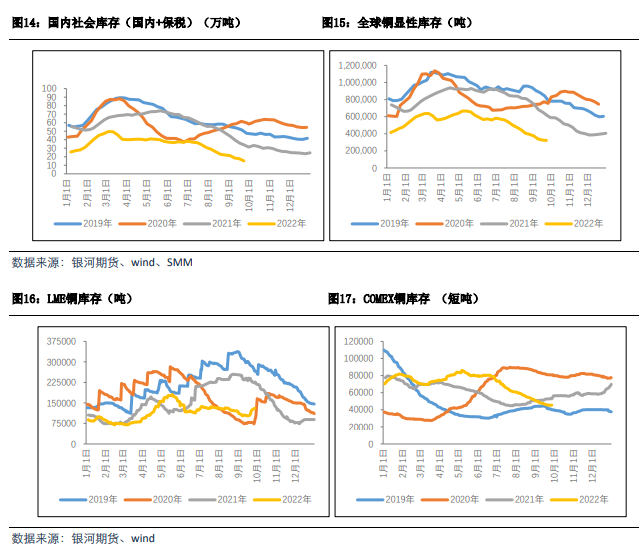

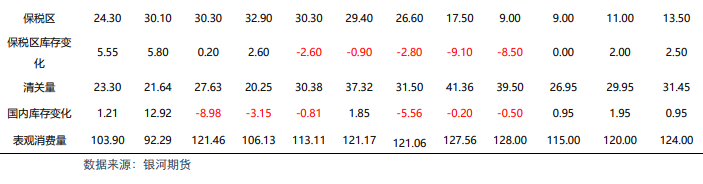

三、10 月份继续维持低库存状态,11 月份以后垒库压力加大

从供需平衡的角度来看,10 月份在供应端的干扰下,国庆节后即使垒库量也不大,继续维持低库存的状态,市场挤仓的预期还是很强;但是 11 月份以后供应压力加大,预计会进入垒库状态。

第三部分 交易逻辑

在海外央行加息+缩表的压力下,全球经济陷入衰退的概率很大。基本面方面,四季度处在去库向垒库的过渡期,铜精矿宽松将向精铜宽松传导,海外消费趋弱,基本面走向过剩是大趋势。

节奏上来看,我们认为铜将在 10 月份在加息空窗期+挤仓预期下反弹,11 月份以后下行压力加大 。技术上来看,沪铜在 63500 元、伦铜在 8300 美元会有强劲阻力,我们倾向于四季度铜价会反弹受阻,并且有再次探试前期低点的可能。LME 三个月铜如下破 7000 美元,铜价将打开下行空间。