简

简 繁

繁摘要

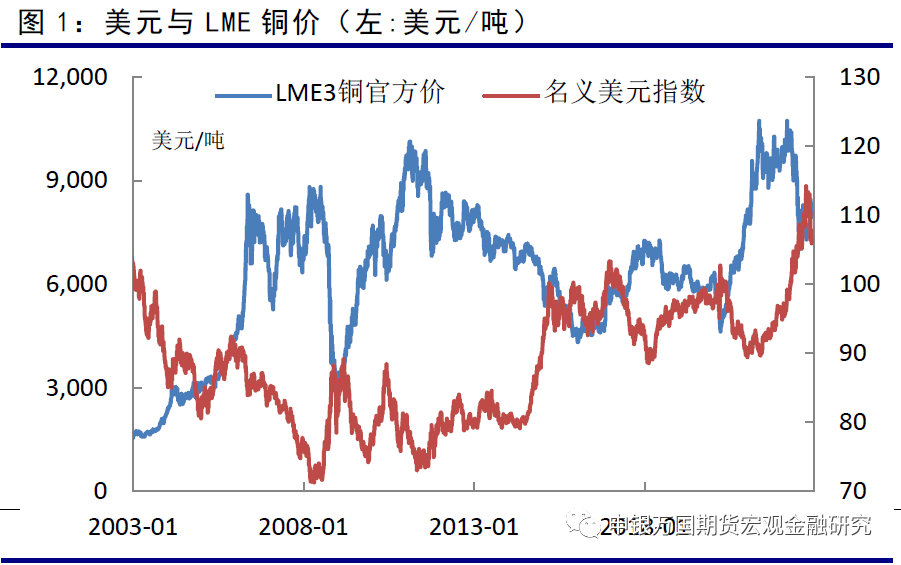

* 美联储会议纪要意味着美联储加息节奏可能放慢,但距离最后加息时点可能延长,利率终值可能高于预期。前阶段美元的回落和铜价走强已经大部分消化了美联储加息节奏放慢的利好。但距离美联储货币政策扭转仍需要很长的时间,美联储加息对铜价的压力仍然存在。

* 精矿和精铜供应延续稳定。年度铜精矿加工费敲定为88美元/吨▪8.8美分/磅,创2017年以来新高。年度矿加工费的提升主要因为新增矿产出增加明显大于冶炼产能增加。

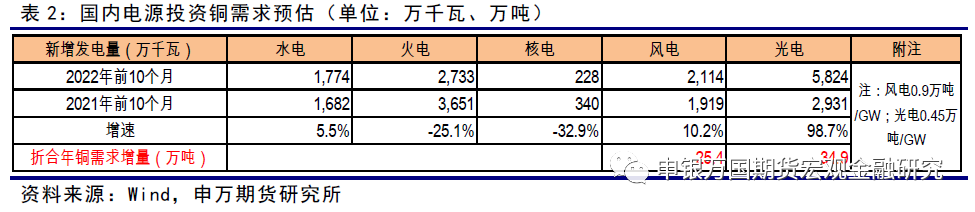

* 电力和交通设备仍然是拉动铜需求的主要两个行业,其中主要体现在光电、风电投资和新能源汽车的高速增长。国内地产表现仍然疲弱,并且未见确定性企稳迹象,这也意味着国内经济增加压力犹存,短期内减少基建投资的可能性较小。

* 近期铜价的回落主要因库存的小幅回升和对经济增长前景的担忧,年底前铜市场大概率重新回到供求小幅缺口和宏观压力相互交织的状态。

正文

01

关注12月美联储议息会议

美联储加息仍然是铜市场的主要利空因素,上周公布的11月美联储议息会议纪要显示,“大多数与会者认为,不久可能就会来到放缓加息步伐的合适时候;鉴于货币政策存在不确定的滞后性,较慢的加息速度将更好地让FOMC评估实现目标的进展情况;数名官员认为,实现目标至关重要的联邦基金利率最终峰值水平将略高于先前的预测。”

美联储认为明年经济衰退可能性升高至50%左右,目前通胀压力几乎没有减轻的迹象,未来通胀的风险仍向上行倾斜。在11月议息会议上,FOMC票委一致决定将基准利率上调至3.75%-4%,为2008年以来的最高水平。随后,鲍威尔在新闻发布会表示:“自上次会议以来公布的一系列新数据表明,终端利率水平将高于此前的预期。”

这意味着美联储加息节奏可能放慢,但距离最后加息时点可能延长,利率终值可能高于预期。

前阶段美元的回落和铜价走强已经大部分消化了美联储加息节奏放慢的利好。但距离美联储货币政策扭转仍需要很长的时间,美联储加息对铜价的压力仍然存在。

02

供应总体表现稳定

精矿:全球矿供应总体延续稳定。据报道,国内主要冶炼企业与自由港敲定的年度铜精矿加工费为88美元/吨▪8.8美分/磅,创2017年以来新高。年度矿加工费的提升主要因为新增矿产量大于新增冶炼产能。据调查机构统计,2022年和2023年新增矿产量大于冶炼产量分别为25万吨和9万吨。

产量:国内10月份精炼铜产量95.3万吨,同比增长10.9%;1-10月累计产量898.6万吨,同比增长3.7%。根据SMM调研显示,11月份国内产量有望环比略有增加。

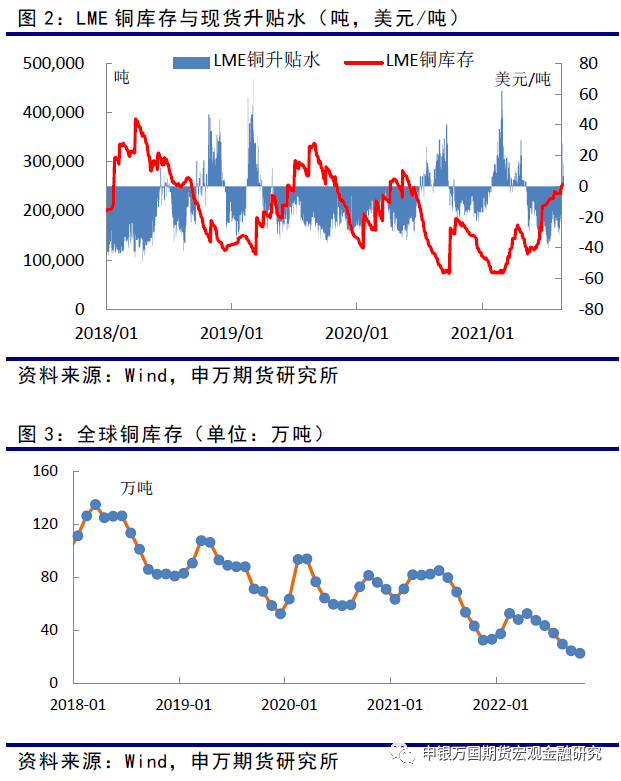

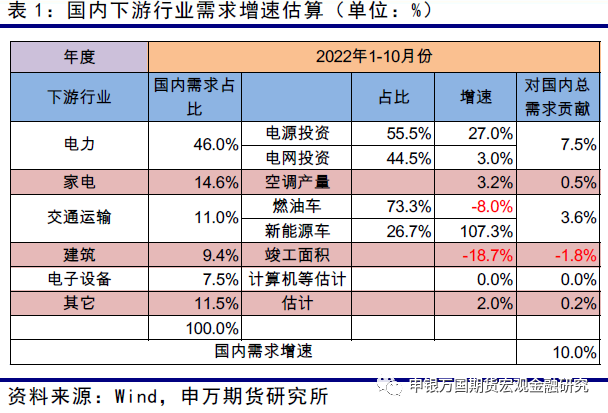

库存:目前全球库存在20.9万吨左右,较上月底略有回升,总体上仍处于低位。上海保税库库存维持在2万吨下方,创有记录以来的最低值;上期所库存回升至7万吨。近期国内现货升水基本持平,但LME现货由升水转为贴水,现货紧张程度较前期有所缓解。

03

需求延续良好状态

前10个月,国内需求总体延续良好状态。分行业来看,电力投资、新能源汽车延续高速增长,尤其是太阳能和风力电源投资增幅较大;家电总体持平,其中空调产量小幅正增长;地产延续负增长,尚未出现确定性企稳迹象。

电力:前10分月,全国主要发电企业电源工程完成投资4607亿元,同比增长27%。其中,太阳能发电1574亿元,同比增长326.7%。电网工程完成投资3511亿元,同比增长3%,环比回落。为对冲地产下滑给经济增长带来的压力,国内加大了对基建的投入,在“双碳”背景下,清洁电源建设成为良好的“抓手”。

交通运输:中汽协10月数据,我国汽车产销分别完成259.9万辆和250.5万辆,环比分别下降2.7%和4%,同比分别增长11.1%和6.9%;1-10月累计产销分别完成2224.2万辆和2197.5万辆,同比分别增长7.9%和4.6%,增速较前9个月分别扩大了0.5和0.3个百分点。

10月比9月公共充电桩增加3.9万台,10月同比增长57.71%。截至2022年10月,公共充电桩167.5万台,其中直流充电桩70.9万台、交流充电桩96.6万台。从2021年11月到2022年10月,月均新增公共充电桩约5.1万台。

建筑:前10个月,房地产开发企业房屋施工面积同比下降5.7%;房屋新开工面积下降37.0%;房屋竣工面积下降18.7%。

家电:10月空调产量1443.2万台,同比下降3.3%;1-10月累计产量18959.5万台,同比增长3.2%;冰箱产量690万台,同比下降9.7%;1-10月累计产量7159万台,同比下降3.3%;洗衣机产量880.6万台,同比增长12.9%;1-10月累计产量7318万台,同比增长3.7%;彩电产量1926万台,同比增长9.2%;1-10月累计产量16139.6万台,同比增长9.1%。

04

小结

美联储会议纪要意味着美联储加息节奏可能放慢,但距离最后加息时点可能延长,利率终值可能高于预期。前阶段美元的回落和铜价走强已经大部分消化了美联储加息节奏放慢的利好。但距离美联储货币政策扭转仍需要很长的时间,美联储加息对铜价的压力仍然存在。。

精矿和精铜供应延续稳定。年度铜精矿加工费敲定为88美元/吨8.8美分/磅,创2017年以来新高。年度矿加工费的提升主要因为新增矿产出增加明显大于冶炼产能增加。

电力和交通设备仍然是拉动铜需求的主要两个行业,其中主要体现在光电、风电投资和新能源汽车的高速增长。国内地产表现仍然疲弱,并且未见确定性企稳迹象,这也意味着国内经济增加压力犹存,短期内减少基建投资的可能性较小。

近期铜价的回落主要因库存的小幅回升和对经济增长前景的担忧,年底前铜市场大概率重新回到供求小幅缺口和宏观压力相互交织的状态。

申银万国期货有限公司

分析师:李野

从业资格号:F0285557

投资咨询号:Z0002369

电话:021-5058 1151

邮箱:liye@sywgqh.com.cn